כלכלני יוליוס בר

05/05/2026

מלחמת איראן, הפטרדולר, כלכלת ארהב ומחשוב ענן AI / קרדיט: אילוסטרציה – AI

מלחמת איראן, הפטרדולר, כלכלת ארהב ומחשוב ענן AI / קרדיט: אילוסטרציה – AIכלכלת ארה"ב: השקעות בטכנולוגיה מניעות את הצמיחה

דיוויד קול, כלכלן ראשי, יוליוס בר

הצמיחה בארה"ב נחלשה במעט מתחת לפוטנציאל, כאשר חולשה בצריכה הפרטית קוזזה במידה רבה על ידי השקעות חזקות בטכנולוגיה. היחלשות הצריכה מפחיתה לחצי מחירים, בעוד הביקוש לטכנולוגיה תומך בהשקעות ומוביל לירידה בתרומת היצוא נטו. עם שוק עבודה המתייצב וצמיחה מאוזנת, הפד ניצב בפני דחיפות מוגבלת להפחתות ריבית נוספות, גם כאשר האינפלציה מתמתנת.

כלכלת ארה"ב צמחה ברבעון הראשון מעט מתחת לקצב הצמיחה הפוטנציאלי, כאשר האטה בהוצאות הצרכנים קוזזה במידה רבה על ידי השקעות חזקות במיוחד בתחום הטכנולוגיה. האטה בצריכה הפרטית מפחיתה את הלחץ כלפי מעלה על המחירים, לפחות בכל הנוגע לאינפלציה צרכנית. מנגד, מחירי ציוד טכנולוגי מציגים מגמת עלייה, כאשר הביקוש מתחיל לעלות על ההיצע בחלק מהתחומים.

חולשת הצריכה עשויה להימשך לאורך השנה, כאשר ההשפעה החיובית של החזרי מס גבוהים בשנת 2026 דועכת, והאינפלציה הגבוהה שוחקת את ההכנסה הפנויה הריאלית. גם גורמי ביקוש זמניים, כגון התאוששות בהוצאות הממשלה הפדרלית לאחר השבתת הממשל בשנה שעברה, צפויים להתפוגג.

בהתבסס על תוכניות ההשקעה של חברות הטכנולוגיה הגדולות בארה"ב, צפויה המשך צמיחה חזקה בהשקעות בתחום לאורך השנה. תוצאה של השקעות אלו היא עלייה בייבוא טכנולוגי, אשר דחפה את תרומת היצוא נטו לתוצר לטריטוריה שלילית.

שילוב של צמיחה מאוזנת ושוק עבודה יציב מפחית את הצורך המיידי של הפד לחזור ולהפחית ריבית, גם כאשר האינפלציה מתקררת, כל עוד הזינוק במחירי האנרגיה עקב המלחמה באיראן יירגע. אנו צופים הפחתת ריבית נוספת של 25 נקודות בסיס, ככל הנראה בישיבת ספטמבר 2026.

הפטרודולר: חזרה לנושא מהעבר

דיויד א. מאייר, כלכלן & נורברט רוקר, ראש מחקר כלכלה והדור הבא, יוליוס בר

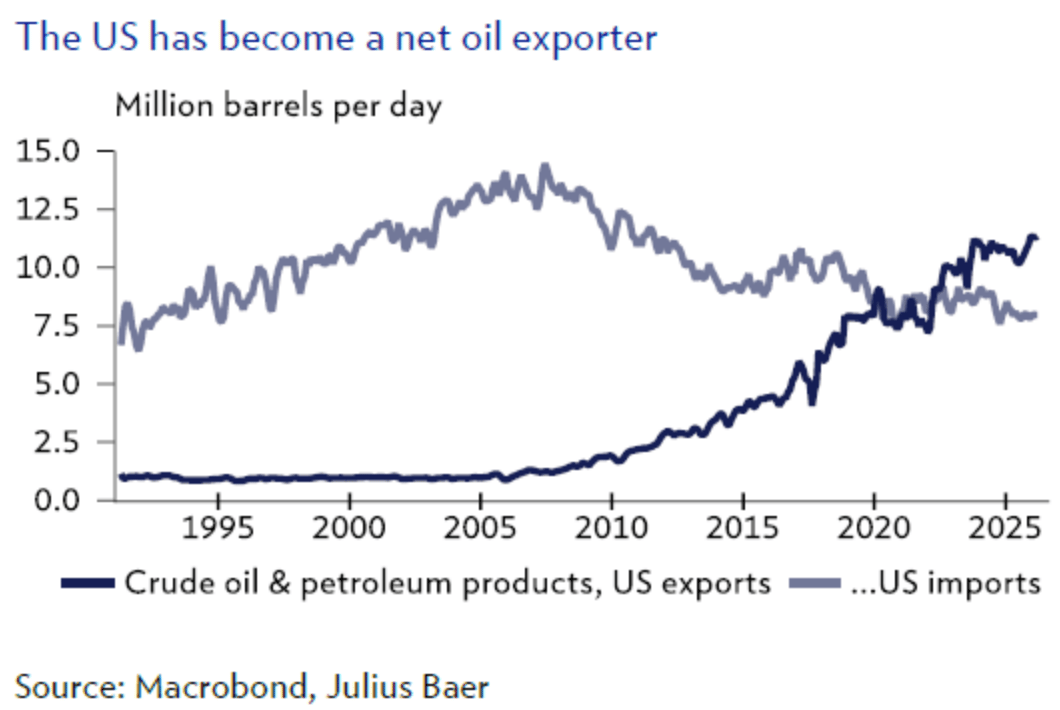

הגיאופוליטיקה החזירה את הדיון בפטרודולר, אך דעיכתו נובעת מחדשנות ולא מאסטרטגיה. מהפכת הפצלים בארה"ב שברה את הקשר בין הנפט לדולר בכך שהפכה את ארה"ב ליצואנית נטו. הסנקציות על רוסיה ואיראן מעודדות סחר בנפט שאינו נקוב בדולרים, אך מדובר עדיין בתופעה נישתית. לבסוף, הדומיננטיות של הדולר נשענת על יסודות פיננסיים ומוסדיים עמוקים, ולא על נפט, והיקף הסחר העולמי בנפט קטן ביחס להיקפי המסחר בשוק המט"ח.

ההתערבות האמריקאית בוונצואלה והצעדים האחרונים נגד איראן העלו מחדש את מרכזיותו של נרטיב הפטרודולר. נרטיב זה מניח קשר בין הנפט לדולר, מעלה חשד לאסטרטגיה סמויה מאחורי פעולות ארה"ב, ומקשר זאת למגמת הדה-דולריזציה הרחבה יותר. אכן, העובדות מצביעות על סיום עידן הפטרודולר, אך לא בהכרח מסיבות גיאופוליטיות. למעשה, המערכת פשוט נדחקה הצידה בעקבות חדשנות.

מהפכת נפט הפצלים יצרה שפע היצע שלחץ על המחירים והפך את ארה"ב מיבואנית נטו של נפט ליצואנית נטו. כתוצאה מכך, המתאם בין הדולר למחירי הנפט השתנה בחלקו משלילי – מאפיין של עידן הפטרודולר – לחיובי. התפתחויות אלו מצביעות על כך שלא ניתן לשחזר את הפטרודולר באמצעות הגמוניה בלבד.

נראה כי הסכסוך הנוכחי מנותק במידה רבה ממשטר חדש זה של נפט-דולר. הסנקציות המערביות על רוסיה ואיראן יצרו את מה שמכונה "שוק נפט מוקצה" (pariah oil market) ועודדו סחר בנפט במטבעות אחרים. עם זאת, מדובר עדיין בשוק נישתי, המשקף צורך כלכלי ולא אסטרטגיה גיאופוליטית.

השאלה האם תהליכים אלו תורמים לדה-דולריזציה נותרת פתוחה. אמנם קיימת מגמה מסוימת של גיוון הרחק מהדולר, אך מדובר בתהליך איטי, שאינו בהכרח מצביע על אובדן מעמדו של הדולר כמטבע רזרבה עולמי.

לבסוף, הדומיננטיות של הדולר נשענת על יסודות מערכתיים – פיננסיים, מוסדיים וגיאופוליטיים – ולא על הנפט. לעת עתה, יסודות אלו כמעט ואינם מאותגרים.

מבחינת היקפי פעילות, המסחר השוטף במט"ח גדול לאין שיעור מהיקף שוק הנפט העולמי, עובדה שמערערת את ההנחה כי ירידה במסחר בנפט הנקוב בדולרים תוביל לפיחות משמעותי בשער הדולר.

המלחמה באיראן: מבחן נוסף לעמידות

דיויד א. מאיי, כלכלן & נורברט רוקר, ראש מחקר כלכלה והדור הבא, יוליוס בר

ההבטחה האמריקאית להבטחת מעבר ימי בטוח במצר הורמוז עשויה להפוך הן לגורם מייצב והן לגורם מסלים של הסכסוך בטווח הקרוב מאוד. מעבר לתהפוכות, הודות לנתיבי סחר חלופיים מהמזרח התיכון, זעזוע ההיצע שנגרם בעקבות המלחמה באיראן ניתן לניהול טוב יותר מהחששות הראשוניים. עם זאת, חזרה חלקית לשגרה במסחר דרך מצר הורמוז נותרת חיונית.

כמתבקש במשבר, ההתפתחויות סביב המלחמה באיראן ממשיכות להיות תנודתיות. תשומת הלב מופנית כעת להודעה האחרונה של ארה"ב כי תספק מעבר ימי בטוח דרך מצר הורמוז. לאור חוסר הוודאות בפרטים, סביר כי בטווח הקצר נראה גישה של "המתן וראה" יותר מאשר חידוש משמעותי של תנועת הספינות. לנוכח הקיפאון במו"מ והנוכחות הצבאית המוגברת, קיימת גם אפשרות להסלמה מחודשת.

למרות חוסר הוודאות והמתיחות, חשוב להתבונן בתמונה הכוללת. הסכסוך נמשך זמן רב מהצפוי. המשטר האיראני נותר יציב ואף נוקט קו קיצוני יותר. בניגוד למלחמת המפרץ ב-1990, תשתיות האנרגיה לא נפגעו באופן משמעותי, אך פתרון פוליטי נראה מורכב יותר.

זעזוע ההיצע בשוק הנפט קטן מהחששות הראשוניים. מלאי הנפט יורד עקב הפגיעה במסחר דרך מצר הורמוז, אך בקצב איטי וניתן לניהול. הודות להסבת נתיבי יצוא דרך ים סוף ומפרץ עומאן, הגירעון בשוק הנפט עומד קרוב יותר ל-5% מאשר ל-10%. בנוסף, עודף היצע טרם ההסלמה וצמצום בביקוש תרמו להקטנת הפער.

זעזוע ההיצע הוביל להתאמה משמעותית בשרשראות האספקה. ירידה חלקית בעלויות לוגיסטיקה ומרווחי זיקוק מעידה כי ההתאמה הושלמה ברובה. כתוצאה מכך, אספקת דלק סילוני לאירופה ואספקת סולר לאוסטרליה נותרו יציבות.

מחירי הנפט והתזקיקים נמוכים מרמות השיא של 2022, מה שמצביע על כך שהשווקים אינם מתמחרים משבר אנרגיה חריף. שוק הגז, במיוחד, מפתיע בעמידותו. תחנות כוח קובעות את הביקוש, ושינויים בתמהיל הדלקים ויצוא מצפון אמריקה מאזנים את ההיצע.

בנוסף, הובלה יבשתית לנמלים בים סוף ובמפרץ עומאן מאפשרת המשך פעילות חלקית של שרשראות אספקה למתכות, דשנים וסחורות נוספות. לסיכום, הפגיעה העיקרית היא באנרגיה, בעוד שאר הסקטורים מושפעים פחות. נתיבי סחר חלופיים תומכים בעמידות, אך חזרה חלקית לפעילות תקינה במצר הורמוז בהמשך השנה נותרת חיונית.

מחשוב ענן ובינה מלאכותית: פחות תמורה לכל דולר השקעה

קרסטן מאנק, ראש תחום מחקר הדור הב, יוליוס בר

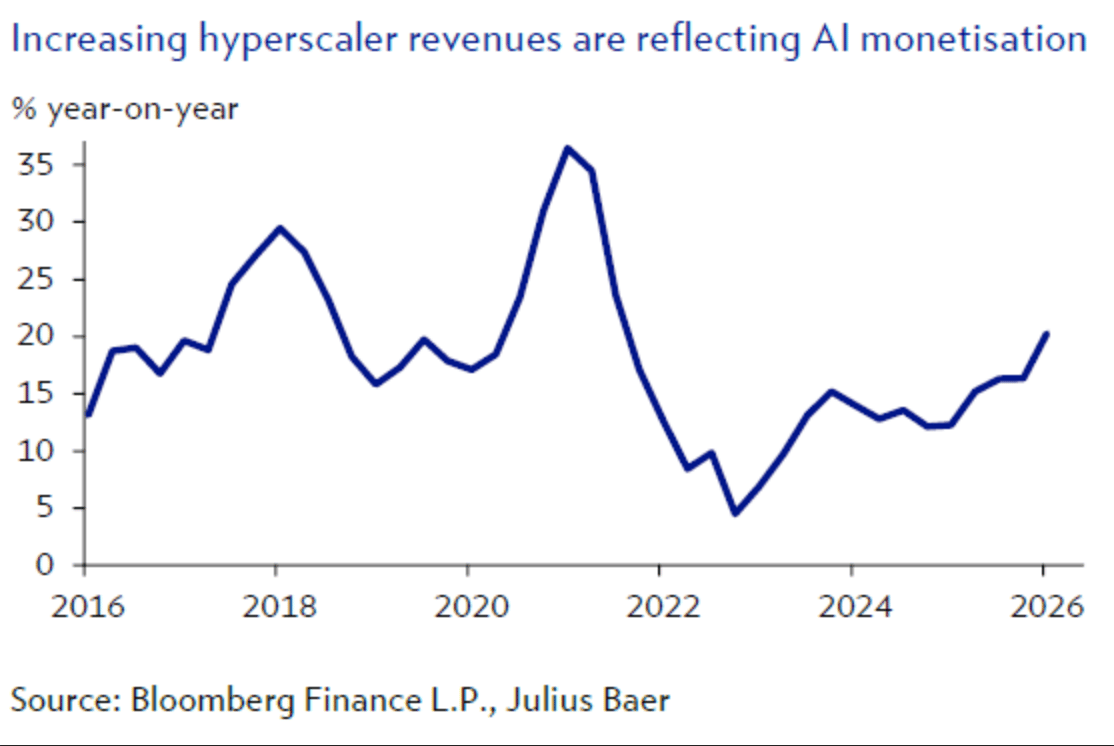

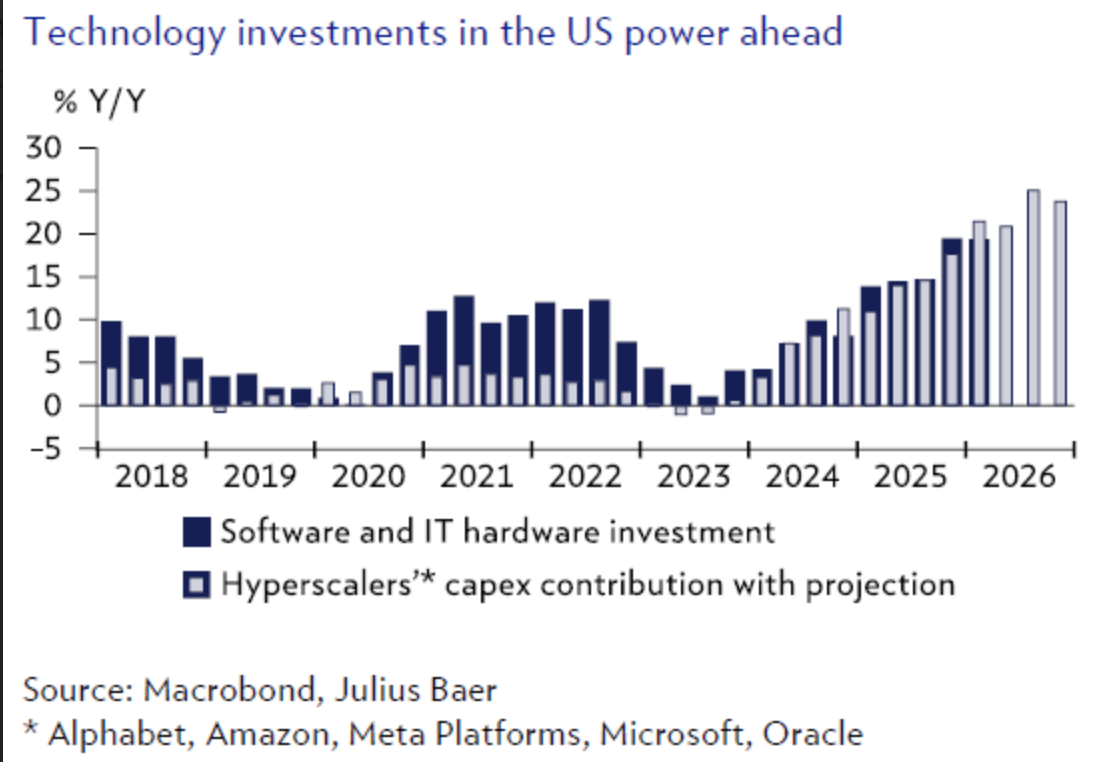

דוחות הרבעון של חברות הענן הגדולות (Hyperscalers) הראו כי הביקוש לקיבולת מרכזי נתונים עדיין עולה על ההיצע, וכי תנופת הבנייה נמשכת ללא האטה. העלייה בעלויות רכיבים מובילה לפחות תמורה לכל דולר השקעה, בעוד שכוח התמחור נמצא בידי הספקים. במקביל, תהליך המוניטיזציה של הבינה המלאכותית מתחיל להתממש. אנו שבים ומדגישים את עמדתנו החיובית (Constructive) כלפי תחום מחשוב הענן והבינה המלאכותית.

בשבוע שעבר התמקדו כל העיניים בדוחות הרבעוניים של חברות הענן הגדולות, והם לא אכזבו. שלושה נושאים מרכזיים בלטו:

ראשית, הביקוש לקיבולת מרכזי נתונים עדיין עולה על ההיצע, ותנופת הבנייה נמשכת ללא הפסקה. בהתאם לכך, חברות הענן הגדולות העלו את תחזיות ההשקעה (CapEx), והקונצנזוס בשוק עלה לכ-728 מיליארד דולר לשנת 2026 (עלייה של 77% משנה לשנה) ולכ-894 מיליארד דולר לשנת 2027.

שנית, מתקבלת פחות תמורה לכל דולר השקעה, שכן מחירי הרכיבים ממשיכים לעלות. העלייה הצפויה בהשקעות משקפת שילוב של אינפלציה בעלויות רכיבים יחד עם גידול אמיתי בקיבולת. בין אם מדובר בשבבי עיבוד, שבבי זיכרון, מערכות חשמל או מערכות קירור – כוח התמחור נמצא בבירור בידי הספקים. מחירי הזיכרון, לדוגמה, עלו ב-150%–170% מאז 2025, ובחלק מהמקטעים אף ביותר מ-200%. הביקוש ממרכזי הנתונים דוחק החוצה קונים אחרים, ובעיקר צרכנים פרטיים המבקשים לשדרג ציוד מחשוב ביתי.

שלישית, תהליך הפקת ההכנסות מבינה מלאכותית מתחיל להתממש בפועל. קצב הצמיחה בהכנסות של חברות הענן הגדולות האיץ לכ-20% בשנה האחרונה – הרמה הגבוהה ביותר מזה כחמש שנים. נתון זה מרשים במיוחד בהתחשב בכך שהכנסות הקבוצה גבוהות כיום בכ-50% לעומת שנת 2021.

כפי שצוין בעבר, מוניטיזציה של AI מתבצעת במספר ערוצים, ואין מדד יחיד שמספק תמונה מלאה. לפי הדוחות, הגידול בהכנסות מפרסום והעלייה בהוצאות על שירותי ענן הם המנועים המרכזיים כיום.

על רקע זה, אנו ממשיכים להחזיק בגישה חיובית לתחום מחשוב הענן והבינה המלאכותית, שכן המגמות הבסיסיות נותרות בעינן. ההשקעות המסיביות של חברות הענן תומכות בצמיחה חזקה ברווחים, ובכך מסייעות לאזן את רמות התמחור. תחום החומרה מוביל את הצמיחה, בעוד תחום התוכנה מפגר מאחור.