מוטי קפלן, כתב הנדל"ן של FUNDER

12/05/2026

זהירות - כלכלת בחירות על חשבון הציבור! / קרדיט: אילוסטרציה – AI

זהירות - כלכלת בחירות על חשבון הציבור! / קרדיט: אילוסטרציה – AIסבסוד משכנתאות, מתנות למשקיעים, התעלמות מבעיות דחופות, כך נראית מדיניות הדיור של ישראל 2026 חצי שנה לפני הבחירות.

במקום לטפל בשורש המשבר הממשלה שוב מחלקת הטבות נקודתיות

בזמן שמחירי הדירות בישראל ממשיכים להישאר גבוהים, הריבית עדיין מכבידה על משקי הבית, ועשרות אלפי משפחות מתמודדות עם נזקי מלחמה ופינוי מבתיהן, השיח הממשלתי או הספין הממשלתי, חוזר שוב לאותה נקודת מוצא מוכרת בכל שנת בחירות מצד הממשלה- הטבות ומתנות ללא שיקול כלכלי וענייני.

סבסוד משכנתאות- הפוליטיקאים מדברים על "הקלה לזוגות צעירים", "עזרה לנוטלי משכנתאות" ו"השתתפות המדינה בעלויות הריבית", אבל מתחת לכותרות מסתתרת שאלה כלכלית בסיסית הרבה יותר, האם נכון להזרים עוד כסף לשוק דיור שגם כך סובל ממחירים מנופחים, או שאולי הגיע הזמן לחשוב בצורה יצירתית, רחבה וצודקת יותר? בישראל של 2026 קיימים לפי נתוני הלמ"ס כ-86,000 אלף דירות חדשות שנותרו למכירה, במקביל, אלפי משפחות שנפגעו ישירות מירי טילים ונאלצו לעזוב את בתיהן. שיקום הנזקים בנייה מחדש של בנינים במקום אלה שנהרסו, עוד לא החל ויארך שנים, במקום לחבר בין שני הנתונים וליצור פתרון כפול - גם סיוע לנפגעים וגם חילוץ ענף הבנייה התקוע, המדינה שוב בוחרת בדרך הפוליטית הקלה, סבסוד כספי נוסף לשוק שכבר הוכיח כי הוא יודע לבלוע הטבות בלי להוריד מחירים.

אוקסימורון - למרות הריבית והמלחמה הציבור חוזר למשכנתאות

לפי נתוני בנק ישראל, שוק המשכנתאות הישראלי ממשיך להפגין עוצמה מפתיעה גם בתקופה של חוסר ודאות ביטחונית וריבית גבוהה יחסית. בחודש מרץ 2026 ניטלו משכנתאות בהיקף של כ־10.67 מיליארד שקל, עלייה של כ־17.5% לעומת חודש פברואר. מדובר באחד החודשים החזקים ביותר שנרשמו בשוק המשכנתאות מאז אמצע 2025, למרות שריבית בנק ישראל עדיין עומדת על 4% וריבית הפריים סביב 5.5%, רמות שמכבידות משמעותית על ההחזרים החודשיים של משקי הבית. הנתונים מעידים כי הציבור הישראלי ממשיך לראות בדיור יעד מרכזי גם בתקופה מורכבת כלכלית וביטחונית. בענף מעריכים כי חלק מהזינוק מוסבר במבצעי המימון האגרסיביים של הקבלנים, בעיקר עסקאות 80/20 והלוואות בלון, שמאפשרות לרוכשים לדחות חלק מהתשלום לשנים הבאות. בנוסף, המצב הביטחוני יצר ביקוש גובר לדירות חדשות עם ממ״ד, מה שמחזיר חלק מהרוכשים לשוק למרות עלויות המימון הגבוהות. גם החשש מעליות מחירים עתידיות ממשיך לדחוף משפחות רבות לבצע רכישה כבר עכשיו, מתוך תפיסה שהמתנה נוספת עלולה לייקר עוד יותר את מחירי הדירות ואת המשכנתאות בעתיד.

אם מסבסדים משכנתאות, למה לא גם לשוכרי דירות?

אחת הסתירות הגדולות בשיח הכלכלי סביב הריבית היא ההתמקדות הכמעט בלעדית בבעלי משכנתאות. נכון, עליית הריבית פגעה במשפחות רבות שהחזרי המשכנתא שלהן קפצו באלפי שקלים בשנה, אבל אותה ריבית בדיוק פגעה גם בשוק השכירות, בעלי דירות רבים העלו את שכר הדירה בטענה שהמשכנתא שלהם התייקרה, והשוכרים מצאו עצמם משלמים עוד מאות ולעיתים אלפי שקלים בחודש. כאן עולה שאלה פשוטה, אם המדינה רוצה באמת לפצות אזרחים שנפגעו מהריבית מדוע רק בעלי נכסים זכאים לסיוע? הרי השוכר הישראלי, שבמקרים רבים כלל לא הצליח להגיע להון עצמי לרכישת דירה, נושא גם הוא בנטל ההתייקרות. למעשה, במקרים רבים הוא נפגע יותר, משום שאין לו נכס בבעלותו, אין לו רווחי הון עתידיים, ואין לו ביטחון דיורי ארוך טווח. סבסוד משכנתאות בלבד יוצר תחושה שהמדינה שוב מעדיפה בעלי נכסים על פני מי שנותרו מחוץ לשוק, זו כבר אינה רק שאלה כלכלית, אלא שאלה חברתית עמוקה על חלוקת משאבים וצדק ציבורי.

ומה עם כלל הציבור שנאנק וסובל מיוקר המחיה, במיוחד השכבות החלשות, למה לא לנסות לסייע גם לאותו ציבור?

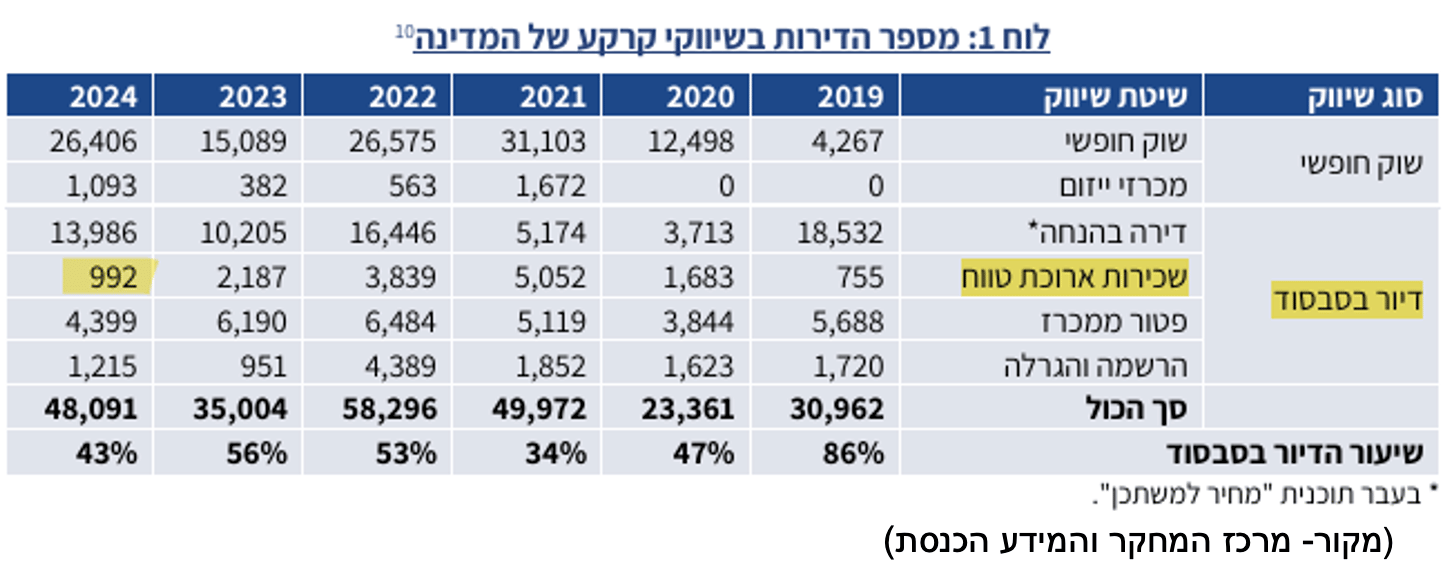

בלוח 1 של "מרכז המחקר והמידע בכנסת" ניתן לראות בבירור את הזנחת המדינה בכל הקשור לדיור בסבסוד דווקא לשכירות ארוכת טווח שאמורה להיות פתרון במיוחד לצעירים, וזוגות צעירים שלא מסוגלים לרכוש דירות, מהשיא בשנת 2021 עם 5,052 דירות, לשפל של 992 דירות בלבד ב2024! ומגמת הירידה המשיכה גם ב25 ו26.

הריבית עלתה - אבל גם ערך הדירות זינק במאות אלפי שקלים

התומכים בסבסוד משכנתאות מציגים פעמים רבות את בעלי הדירות כקורבנות בלעדיים של הריבית. אלא שהתמונה מורכבת בהרבה, בעשור האחרון נהנו בעלי נכסים בישראל מעליית ערך חסרת תקדים. דירות רבות הכפילו ואף שילשו את שוויין, מי שרכש דירה לפני עשור או אפילו חמש שנים נהנה לעיתים מרווחי הון של מאות אלפי שקלים, ולעיתים מעל מיליון שקל. לכן עולה השאלה האם נכון שהמדינה תתערב ותסבסד דווקא אוכלוסייה שמחזיקה בנכס שערכו זינק בצורה דרמטית. הרי כאשר מחירי הדירות עלו, המדינה לא דרשה מבעלי הדירות לחלוק את הרווחים עם הציבור, כעת, כשהריבית מכבידה, הדרישה היא שהציבור כולו יממן חלק מהעלות. זהו למעשה מודל מעוות ולא צודק, שבו הרווחים פרטיים אבל ההפסדים ציבוריים. ואולי המדינה תסבסד גם את בעלי חשבונות הבנק בחריגה, שגובים מהם ריבית עושק המתקרבת ל20%?

במדינה שבה התקציב מוגבל והגירעון גדל במיוחד עכשיו, בעקבות המלחמה והוצאות הביטחון, יש היגיון לבחון האם סבסוד רוחבי של משכנתאות הוא באמת השימוש היעיל והצודק ביותר בכספי הציבור.

"דירה בהנחה" מעט זוכים מאושרים, הרוב נישאר ללא דירה

אחד הנושאים שכמעט לא מדובר בהם הוא הרווחים האדירים שחלק מהזוכים בתוכניות "דירה בהנחה" ו"מחיר למשתכן" גרפו בשנים האחרונות. המדינה העניקה קרקע מסובסדת והטבות עצומות במטרה לעזור לחסרי דיור, בפועל, במקרים רבים הפכה ההטבה למנגנון ליצירת רווחי הון עצומים. זוכים שרכשו דירות בהנחה משמעותית הצליחו לאחר תקופת החסימה בממוצע 5- 6 שנים, למכור אותן ברווחים של מאות אלפי שקלים ולעיתים אף מעל מיליון שקל. המדינה למעשה חילקה מתנה כלכלית אדירה לקבוצה מצומצמת יחסית של זוכים בהגרלה אקראית. כאן עולה שאלה מתבקשת, אם כבר מחפשים מקורות תקציב לסיוע בדיור מדוע שלא יוטל מס מיוחד או מנגנון השתתפות ברווחים על מי שגרפו רווחי עתק מהטבה ציבורית? הרי מדובר בהשבחה שנוצרה לא רק בזכות השוק, אלא גם בזכות סבסוד ישיר של המדינה. בעולם קיימים מנגנונים שונים של "השבת ערך לציבור" כאשר נכס הושבח באמצעות מדיניות ממשלתית, והזוכים מעל גובה מסוים בהשבחה, משלמים מס. בישראל כמעט שלא מתקיים דיון כזה, אולי משום שהוא פחות פופולרי פוליטית בתקופת בחירות.

במקום פתרונות מערכתיים מקצועיים - פוליטיקה של כותרות

הבעיה המרכזית במדיניות הדיור הישראלית היא שהדיון מתנהל פעמים רבות לפי צרכים פוליטיים קצרי טווח ולא לפי תכנון אסטרטגי. סבסוד משכנתאות נשמע טוב בכותרות, הוא מצטלם היטב, מייצר תחושת "עזרה לציבור" ומאפשר לפוליטיקאים להציג עצמם כלוחמים ביוקר המחיה. אבל בפועל, הניסיון בישראל ובעולם מראה שפעמים רבות סבסוד ביקושים רק מגביר את עליות המחירים. כאשר המדינה מכניסה עוד כסף לשוק שבו ההיצע מוגבל והמחירים גבוהים, חלק מההטבה פשוט מגולגל בחזרה למחירי הדירות. לעומת זאת, שימוש חכם במלאי הדירות הקיים, יצירת מנגנונים לשכירות ארוכת טווח, או קישור בין שיקום נזקי מלחמה לבין עודפי ההיצע במיוחד כיום, אלו פתרונות מורכבים יותר, פחות נוצצים פוליטית, אבל בעלי היגיון כלכלי אמיתי.

הגישה של המשרדים והגופים העוסקים בנדל"ן למגורים בישראל, החל מרמ"י, משרד הבינוי והשיכון, משרד האוצר, ושאר הגופים, לא השתנתה במשך עשורים. מנכ"ל מגיע ומנכ"ל הולך, ובעיות היסוד שבמדינה מתוקנת היו חייבים להיות בעדיפות ראשונה, נידחים וניגררים.

אגב, נכון למועד כתיבת הכתבה מתפרסם כי הדיון בהצעת החוק לסבסוד המשכנתאות, נידחה, בגלל התנגדות גורפת של גורמי המקצוע באוצר ובבנק ישראל.

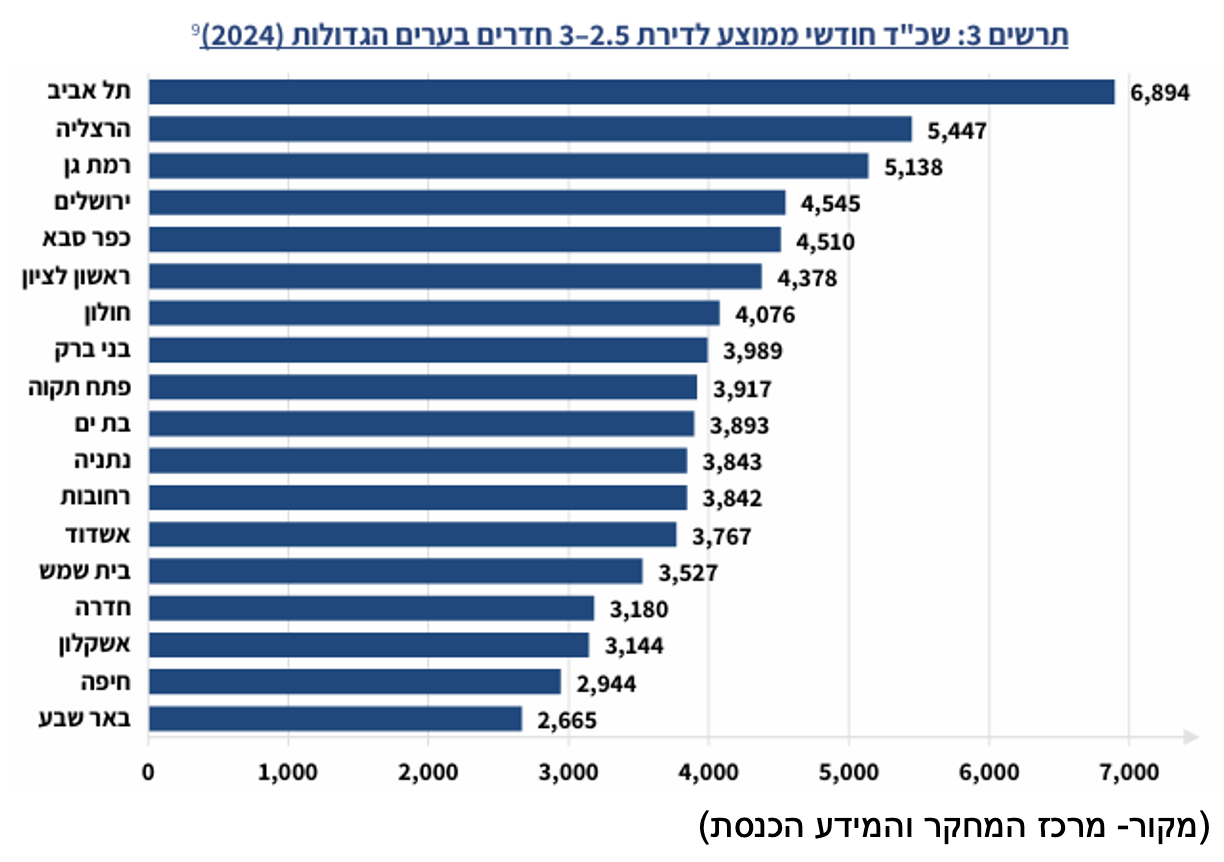

בתרשים- 3 של מרכז המחקר והמידע בכנסת, ניתן לראות את הזינוק במחירי שכ"ד בערים הגדולות, לדירת 2.5-3 חדרים, מגמה שהחמירה ב25 וב26 במיוחד במלחמה, עם העלייה בביקוש לדירות עם ממדי"ם.

המבחן הגדול של המדינה יהיה ביום שאחרי

בסופו של דבר, השפעת המלחמה על שוק הנדל"ן לא תימדד רק במספר הדירות שנפגעו או בכמות התביעות למס רכוש. המבחן האמיתי יהיה ביכולת של המדינה להפוך את המשבר להזדמנות לשינוי עמוק: השקעה במיגון, האצת התחדשות עירונית, ניצול חכם של מלאי הדירות הלא מכורות, וחיזוק הצפון שעדיין במלחמה ללא הפסקה. כל אלו יכולים לשנות את מפת הדיור של ישראל לשנים ארוכות, אבל אם המדיניות תמשיך להתבסס בעיקר על פתרונות נקודתיים וכותרות לבחירות, ישראל עלולה למצוא את עצמה בעוד כמה שנים עם אותם פערים, אותם מחירים גבוהים, ותחושת חוסר אונים בסיסית לחסרי הדיור.