יובל גור אריה אנליסטית קמעונאות, IBI בית השקעות

31/05/2026

מימין: יפית אטיאס, מנכ״לית משותפת רמי לוי שיווק השקמה, קרדיט באדיבות החברה / רמי לוי, צילום: באדיבות המצולם

מימין: יפית אטיאס, מנכ״לית משותפת רמי לוי שיווק השקמה, קרדיט באדיבות החברה / רמי לוי, צילום: באדיבות המצולםביום חמישי האחרון רמי לוי פרסמה את תוצאותיה לרבעון הראשון של שנת 2026 והציגה רבעון חזק במיוחד, עם צמיחה דו-ספרתית בהכנסות, שיפור ברווחיות התפעולית וזינוק משמעותי בשורה התחתונה. התוצאות משקפות המשך התחזקות בפעילות הליבה של החברה, הנתמכת בנתוני SSS חזקים, המשך הרחבת פעילות גוד פארם ותרומת סניפים חדשים, פתיחת סניף סטוק לצד פירות ראשונים של מהלכי ההתייעלות וההשקעות התפעוליות שביצעה החברה בשנים האחרונות. במקביל לפרסום התוצאות, הכריזה החברה על חלוקת דיבידנד בהיקף של 58 מ' ₪ .

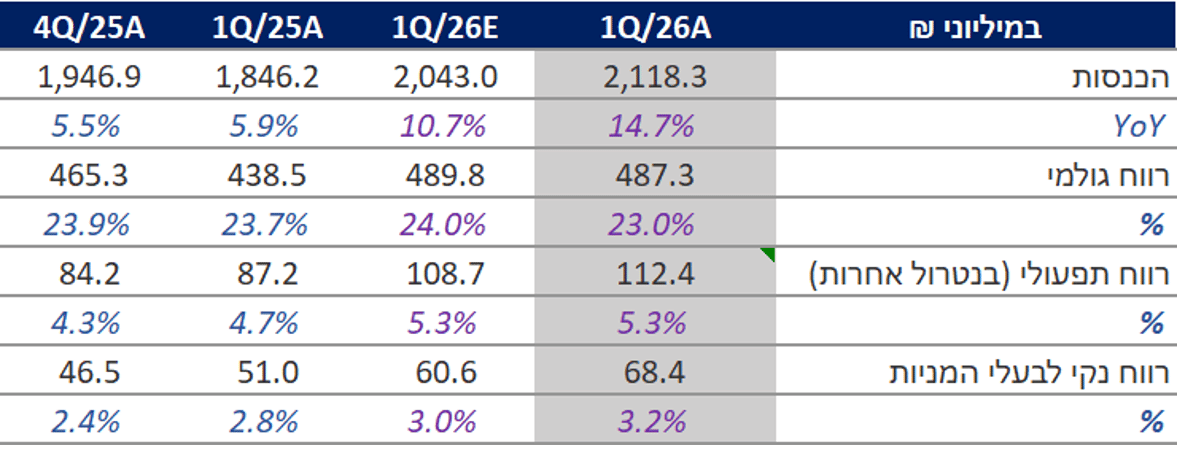

בהשוואה לרבעון המקביל אשתקד, ההכנסות צמחו בכ-14.7% והסתכמו בכ-2.12 מיליארד ש"ח, מעל לציפיותינו המוקדמות. הצמיחה נתמכה בעיקר בנתוני SSS חזקים של כ-8.75% במגזר הקמעונאות , המשקפים המשך גידול בתנועת הלקוחות ובסל הקנייה (סביבת ביקושים חזקה), לצד תרומת שלושה סניפים חדשים שנפתחו במהלך השנה האחרונה. נציין כי בנטרול פעילות "רמי לוי בשכונה", אשר אוחדה לראשונה במלואה לתוצאות מגזר הקמעונאות, נתוני החנויות הזהות היו עומדים על כ-9.4%.

במגזר הפארם נרשמה צמיחה חזקה נוספת, הנתמכת בהמשך התרחבות הרשת (16 סניפים חדשים), וגידול של כ-2.75% בSSS. במקביל, מגזר "אחרים" הציג שיעורי צמיחה גבוהים, בין היתר בזכות תרומת פעילות הסטוק. מנגד, פעילות "רמי לוי בשכונה" טרם תרמה באופן מהותי לרווחיות הקבוצה, כאשר מרבית פוטנציאל ההשבחה צפוי להתממש רק לאחר השלמת תהליכי האינטגרציה והטמעת המותג הפרטי במהלך התקופה הקרובה.

שיעור הרווח הגולמי עמד על כ-23.0% לעומת כ-23.7% ברבעון המקביל אשתקד. השחיקה מוסברת בעיקר בעיתוי חג הפסח ובמבצעי עומק שביצעה החברה בתקופת החג והמלחמה. להערכתנו, תמהיל מכירות שכלל מכירות מוגברות של מוצרי חשמל לצד מבצעים אגרסיביים השפיע על המרווחים, וזאת למרות המשך התחזקות פעילות היבוא והמותג הפרטי והשפעת השקל החזק על עלויות הרכש.

למרות הירידה ברווחיות הגולמית, החברה הצליחה להציג שיפור ברווחיות התפעולית הודות למינוף טוב יותר של בסיס ההוצאות על רקע הצמיחה החדה במכירות, המשך הטמעת מהלכי התייעלות ובראשם העגלות החכמות. מנגד, החברה ממשיכה להתמודד עם עלייה בתשומות, עליית שכר המינימום ועלויות הנלוות לקליטת עובדים זרים, אשר ממשיכות להעיב בטווח הקצר על מבנה ההוצאות.

בהתאם לכך, הרווח התפעולי (לפני אחרות) הסתכם בכ-112 מיליון ש"ח לעומת כ-84 מיליון ש"ח ברבעון המקביל, ושיעור הרווח התפעולי עלה לכ-5.3% לעומת כ-4.9% אשתקד. מעיד כי צעדי ההתייעלות וההשקעות התפעוליות שביצעה החברה מתחילים לבוא לידי ביטוי בתוצאות (גידול של 7% בהוצאות התפעול בעוד שההכנסות גדלו ב-14.7%). נציין כי במגזר "אחרים" נרשמה רווחיות של כ-26% (ברבעון המקביל ללא פעילות הסטוק הרווחיות עמדה על 30%), בעוד שבפעילות הפארם הרווחיות התפעולית עומדת על כ-10.2% ובפעילות הקמעונאות על כ-4.3%.

בשורה התחתונה, הרווח הנקי הסתכם בכ-74 מיליון ש"ח לעומת כ-55 מיליון ש"ח ברבעון המקביל, גידול של כ-35%. השיפור נבע מהצמיחה בפעילות, והשיפור ברווחיות התפעולית. להערכתנו, מדובר בשיפור איכותי אשר משקף מגמה עסקית חיובית ומתמשכת ברמה השנתית. בנוסף, החל מהרבעונים הבאים לא צפויה עוד השפעה שלילית מהותית מצד עסקאות הגידור, דבר שצפוי לתמוך בהמשך שיפור הרווח הנקי.

במקביל לפרסום התוצאות, החברה עדכנה על התקדמות בעסקת מועדון הלקוחות עם ישראייר וישראכרט, במסגרתה תרכוש ישראייר 10% ממועדון הלקוחות המשותף בתמורה לכ-20 מיליון ש"ח, כאשר חלקה של רמי לוי בעסקה צפוי להסתכם בכ-11 מיליון ש"ח. המועדון החדש, אשר ימותג תחת השם SuperFly צפוי להרחיב את הצעת הערך ללקוחות החברה ולחזק את מנועי הצמיחה בפעילות הפיננסית והמועדון.

מבט להמשך ומסקנות

במבט קדימה, אנו מעריכים כי שנת 2026 תמשיך להתאפיין בהמשך שיפור בתוצאות החברה. מנועי הצמיחה המרכזיים כוללים את הרחבת פעילות גוד פארם, פתיחת סניפים חדשים במזון ובפורמט "רמי לוי בשכונה", המשך התרחבות פעילות הסטוק, פתיחת המרלו"ג החדש של "רמי לוי לעסקים" בתימורים במהלך חודש יוני, הרחבת פעילות היבוא והמותג הפרטי, שיתוף פעולה עם ישראייר והמשך פיתוח פעילות האונליין באמצעות מחסני הליקוט הרובוטיים. בנוסף, אנו מעריכים כי פעילות "רמי לוי בשכונה", המאופיינת ברווחיות גולמית גבוהה משמעותית מסניפי הדיסקאונט, צפויה להתחיל לתרום באופן משמעותי יותר החל מהמחצית השנייה של השנה עם השלמת תהליכי ההטמעה, הרחבת חדירת המותג הפרטי והמשך פתיחת סניפים חדשים.

עם זאת, אנו סבורים כי קצב הצמיחה החריג שנרשם ברבעון הראשון אינו מייצג בהכרח את קצב הפעילות השוטף הצפוי לאורך השנה כולה. החברה נהנתה ברבעון מצירוף נסיבות חיובי ולכן אנו מעריכים כי גם ברבעונים הבאים נתוני החנויות הזהות יישארו חיוביים וימשיכו להעיד על התחזקות פעילות הליבה של החברה, אך צפויים להתמתן ביחס לרמה החריגה שנרשמה ברבעון הראשון (ברבעון השני צפוי בסיס השוואה מאתגר במיוחד).

מעבר לכך, אנו מעריכים כי המשך הצמיחה במגזר הפארם ובמגזר "אחרים" - המאופיינים בשיעורי רווחיות גולמית גבוהים - לצד הרחבת פעילות "רמי לוי לעסקים", יתמכו בשיפור הדרגתי במרווח הגולמי בשנים הקרובות. במקביל, עם התייצבות השקעות הצמיחה והבשלת הסניפים החדשים, צפוי גם מנוף תפעולי משמעותי יותר שיבוא לידי ביטוי בירידה הדרגתית בשיעור ההוצאות התפעוליות.

לאור התוצאות החזקות, ההתייצבות הצפויה בהוצאות המימון, השיפור המתמשך ביעילות התפעולית ומנועי הצמיחה המשמעותיים העומדים בפני החברה, אנו מעריכים כי שנת 2026 תסתיים עם רווחיות תפעולית של לפחות 5% ושיפור של כ-35% בשורה התחתונה. אף שרמי לוי נסחרת כיום במכפיל רווח של כ-X24.4, אנו סבורים כי תמחור זה אינו משקף במלואו את פוטנציאל הצמיחה והשיפור ברווחיות בשנים הקרובות ובעיקר בשנה הקרובה כאשר על בסיס תחזיותינו לשנת 2026 מחיר השוק הנוכחי משקף מכפיל כ-X19.3.

לאור כל האמור, אנו מעלים את מחיר היעד ל-443 ש"ח למניה ומותירים את המלצת תשואת יתר על כנה.