אדם כהן

01/06/2026

מידרוג מותירה על כנו דירוג Aaa.il / תמונה: Dreamstime

מידרוג מותירה על כנו דירוג Aaa.il / תמונה: Dreamstimeרפאל מערכות לחימה מתקדמות בע"מ

|

דירוג מנפיק |

Aaa.il |

אופק דירוג: יציב |

|

דירוג סדרות |

Aaa.il |

אופק דירוג: יציב |

|

דירוג נייר ערך מסחרי |

P-1.il |

- |

מידרוג מותירה על כנו דירוג Aaa.il למנפיק ולאגרות חוב (סדרות ג', ד') שהנפיקה רפאל מערכות לחימה מתקדמות בע"מ (להלן: "רפאל" או "החברה"). אופק הדירוג יציב. כמו כן, מידרוג מותירה על כנו דירוג P-1.il לנייר ערך מסחרי (סדרה 3) שהנפיקה החברה למשקיעים מוסדיים בסך של עד 100 מ' דולר (כ-0.3 מיליארד ש"ח) ערך נקוב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ג' |

1140276 |

Aaa.il |

יציב |

15/09/2034 |

|

ד' |

1140284 |

Aaa.il |

יציב |

15/09/2034 |

|

נע"מ 3 |

1220219 |

P-1.il |

- |

* |

*הנע"מ (סדרה 3) אינו סחיר והונפק למשקיעים מוסדיים. סך הנע"מ המונפק עומד על כ-100 מ' דולר ערך נקוב. הנע"מ הינו לתקופה של 90 ימים עם אופציות הארכה עד מרץ 2030. הנע"מ ניתן לקריאה לפירעון מיידי בכל עת בהתראה מראש של 7 ימי עסקים.

שיקולים עיקריים לדירוג

דירוג המנפיק ואגרות החוב Aaa.il מגלם: (1) הערכת אשראי בסיסית (Baseline Credit Assessment - BCA) Aa2.il שהינה הערכת מידרוג לאיתנות הפיננסית הפנימית של החברה, בהיעדר תמיכה מיוחדת מהמדינה; (2) הטבה דירוגית של 2 נוטשים בשל הערכתנו לסבירות "גבוהה מאוד" לתמיכה בחברה מצד המדינה, המחזיקה בה בבעלות מלאה, לצד הערכתנו לקורלציה "גבוהה מאוד" בין סיכון האשראי של החברה לזה של המדינה, בהתאם לקריטריונים שמידרוג בוחנת על פי המתודולוגיה לדירוג מנפיק הקשור למדינה.

הערכת האשראי הבסיסית נתמכת במיצוב עסקי מוביל ויתרונות יחסיים בולטים בתעשייה הביטחונית בישראל ובתחומי נישה ביטחוניים בעולם, ובפרט, ממיצוב בכיר בתחום הליבה של מערכות הגנה-אווירית כמו "כיפת-ברזל" ו"קלע דוד" , מערכות לחימה מתקדמות לכוחות היבשה כמו "מעיל רוח", טילי"ספייק", טילים אלקטרו אופטיים בעלי טכנולוגיה פורצת דרך, מערכות חימוש למטוסי קרב, ובנוסף מובילה בפיתוח מערכות מודיעין והגנת סייבר. כמחצית מהמכירות והצבר הינן לשוק המקומי, שיעור גבוה יחסית לחברות הביטחוניות האחרות בארץ, כשמכירות החברה לחו"ל הינן בפיזור לטריטוריות גאוגרפיות שונות, הכוללות שווקים מפותחים ומתפתחים בעלי פוטנציאל צמיחה. חשיבותה האסטרטגית של רפאל למשהב"ט ולמדינת ישראל הינה רבה, ובפרט מאז פרוץ מלחמת "חרבות ברזל". מידרוג אף מקנה משקל נוסף למעמד העסקי הבולט של החברה וליכולותיה הטכנולוגיות יוצאות הדופן, מעבר למשתקף במטריצת הדירוג.

המשך גידול בתקציבי ביטחון ממשלתיים על רקע מתיחות גיאופוליטית גוברת בישראל ובעולם נותנים רוח גבית לענף התעשייה הביטחונית, ובעיקר מאז פרוץ מלחמת רוסיה-אוקראינה בשנת 2022 ואל תוך מלחמת חרבות ברזל שפרצה באוקטובר 2023. ביולי 2025 אשררה מודי'ס אופק חיובי לענף התעופה והביטחון (Aerospace and Defense), עם צפי לצמיחה ברווח התפעולי של החברות הגדולות בענף של כ-8% בשנת 2026.

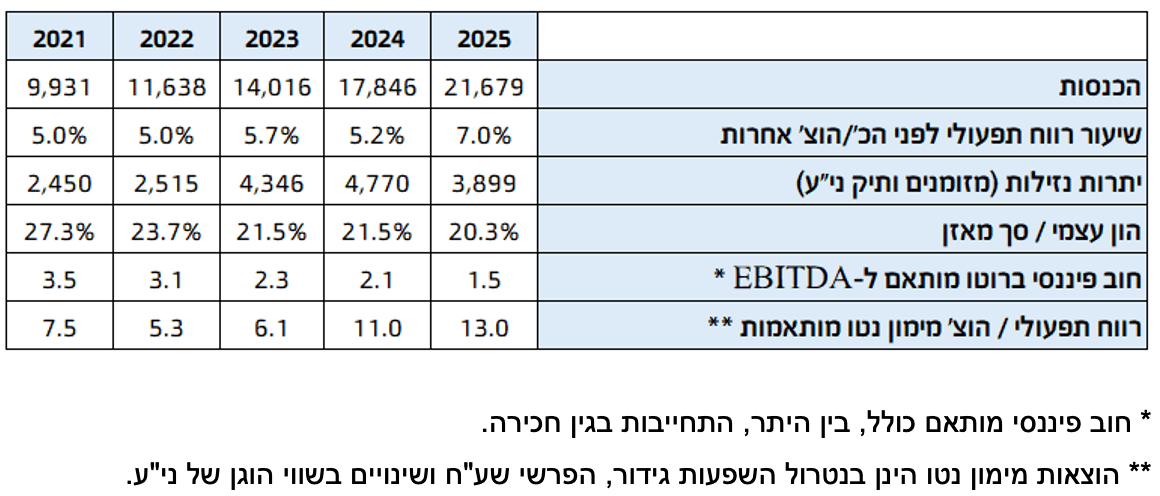

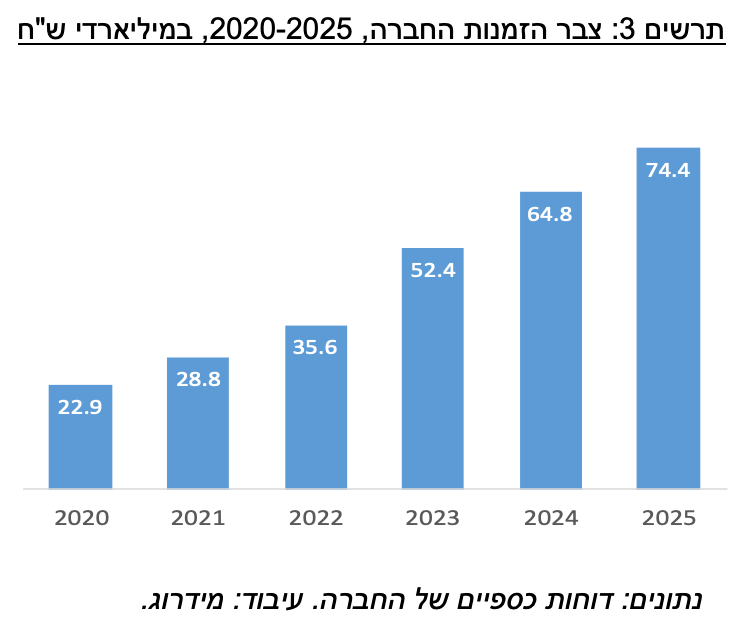

צבר ההזמנות של החברה ממשיך לגדול בצורה משמעותית, והסתכם ליום 31.12.2025 בכ-74 מיליארדש"ח (לעומת כ-65 מיליארד ש"ח ב-31.12.2024). לחברה יחס צבר להכנסות חזק הנע בטווח של כ-2.5-3.0 לאורך זמן (ממוצע תלת-שנתי כ-2.8), וצפוי להערכתנו לעלות על טווח זה לכ- 3-3.3 שנים 2026-2027. צבר זה תומך להערכתנו בנראות הכנסות החברה בטווח הקצר-בינוני.בשנת 2025 חלה עליה בשיעור הרווח התפעולי של החברה לכ-7%, לעומת 5.2% ו-5.3% בשנת 2024 ובממוצע בשנים 2022-2024 בהתאמה. העליה בשיעור הריווחיות נבעה מעליה בהיקף פעילות ויתרון לגודל, והגדלת נתח הייצוא בתמהיל ההכנסות, פרוייקט בחו"ל אשר הטה כלפי מטה את רווחיות החברה בשנים 2023-2024. שיעור זה אינו גבוה ביחס לדירוג, ומוטה בין היתר מהוצאות מו"פ גבוהות הנדרשות בענף, מתמהיל המכירות כאמור לעיל. להערכת מידרוג, ובין היתר בהנחה כי תמהיל המכירות לישראל יוותר ברמתו הנוכחית, שיעור הרווח התפעולי של החברה צפוי להיוותר בשנים 2026-2027 בטווח של כ-7.5%-6.5%, כאשר הטווח התחתון מתייחס לתמהיל הכנסות מוטה שוק מקומי.תרחיש הבסיס של מידרוג כולל, בין היתר, את ההנחות הבאות: (1) המשך מגמת הביקושים בענף המקומי ובאירופה; (2) צמיחה של כ-14%-12% בצבר ההזמנות; (3) שמירה על תמהיל מכירות ישראל/חו"ל בדומה לשנת 2025; (4) שיעור רווח תפעולי בטווח של כ-7.5%-6.5% כאמור לעיל ודומה לשנת 2025 , תוך עלייה בהוצאות המו"פ; (5) השקעות הוניות בהיקף של כ-2.0-2.3 מיליארד ש"ח (כולל הערכתנו למיזוגים ורכישות בהיקף של כ-0.5 מיליארד ש"ח וכולל פירעון התח' בגין חכירה), אשר יתמקדו בהגדלת תשתיות ייצור; (6) גידול בהוצאות המימון נטו כתוצאה מגידול בחוב נטו; (7) תשלום דיבידנד בהיקף של כ-50% מהרווח הנקי של שנים 2024 ו - 2025 (8) המשך שמירה על יתרות נזילות גבוהות, לרבות מסגרות אשראי חתומות שאינן מנוצלות. יצוין, כי תרחיש הבסיס של מידרוג כולל גם תרחישי רגישות בנוגע לצורכי ההון החוזר של החברה, אשר מתאפיינים בתנודתיות ואי-ודאות, ובפרט נוכח עיכובים בתשלומים ממשהב"ט.

בהתאם לתרחיש הבסיס, אנו מעריכים EBITDA בהיקף של כ-2.5-2.7 מיליארד ש"ח (לעומת כ-2.4 מיליארד ש"ח בשנת 2025), ויחס חוב ל-EBITDA צפוי להסתכם בכ-1.7-2 (1.5 בשנת 2025) כשבמקביל לגידול ב-EBITDA אנו מניחים כאמור גידול בחוב נטו, בעיקר בשל השקעות הוניות גבוהות וצורכי הון חוזר משמעותיים. יחס רווח תפעולי להוצאות מימון נטו צפוי להערכתנו להסתכם בכ-9-10, לעומת 13 בשנת 2025.

יחס הון למאזן של החברה הסתכם ליום 31.12.2025 בכ-20.3%. בהתאם לתרחיש הבסיס, אנו מעריכים כי יחס זה יסתכם בכ- 23%-21%.

דירוג לזמן קצר P-1.il לנע"מ מתבסס על דירוג המנפיק לזמן ארוך ועל תחזית מקורות ושימושים של מידרוג לתקופה של 12 חודשים. תרחיש הבסיס של מידרוג לגבי אומדן המקורות והשימושים של החברה מיום 31.12.2025 נשען, בין היתר, על מקורות הכוללים: יתרות נזילות ליום 31.12.2025 בסך של כ-3.9 מיליארד ש"ח, תזרים מזומנים שלילי לפעילות שוטפות (בניכוי צרכי הון חוזר) הנאמד לכ- 0.7 מיליארד ש"ח ומסגרות אשראי פנויות חתומות בסך של כ-2 מיליארד ש"ח, הערכת מידרוג לגיוס חוב בהיקף של 1-1.5 מיליארד ש"ח ומנגד שימושים הכוללים פירעונות חוב פיננסי, השקעות הוניות, וחלוקת דיבידנד הנאמדים לסך של עד כ- 3 מיליארד ש"ח. כמו כן, מבוסס דירוג הנע"מ על הצהרת החברה כי בכל נקודת זמן לאורך חיי הנע"מ תשמור החברה על יתרות נזילות ו/או מסגרות אשראי מחייבות פנויות בהיקף שלא יפחת מסכום הנע"מ, זאת על מנת לעמוד בדרישה לפירעון מיידי של הנע"מ בהתראה של 7 ימי עסקים.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו לשמירת מיצובה העסקי הגבוה של החברה, תוך שמירה על יציבות ביחסים הפיננסיים, וכן את הערכתנו לגבי שמירה על רמת סבירות גבוהה מאוד לתמיכת מדינה במידת הצורך.

מבצע "שאגת הארי" שהחל ב- 28 בפברואר 2026 הוביל לשורה של השלכות והגבלות הכוללות, בין היתר, סגירה חלקית או מלאה של עסקים, סגירת התנועה האווירית האזרחית, הגבלות על התכנסות במקומות עבודה ובמערכת החינוך וכן גיוס מילואים. צעדים אלו גורמים לצמצום הפעילות במשק הישראלי ולירידה בפעילות הכלכלית. להערכת מידרוג, תקופה זו מאופיינת במידה גבוהה של אי-ודאות בנוגע להתפתחות המלחמה ולהשלכותיה הכלכליות. בשל כך, מידרוג עשויה לעדכן את תרחיש הבסיס בדירוג בהתאם להתפתחויות.

גורמים אשר יכולים להוביל להורדת הדירוג

שחיקה מתמשכת בשיעורי הרווחיות.

האטה משמעותית ופרמננטית ביחס כיסוי חוב ברוטו מותאם ל-EBITDA מעל 3.0 לאורך זמן.

ירידה בהערכתנו לתמיכה חיצונית מהמדינה במידת הצורך.

רפאל מערכות לחימה מתקדמות בע"מ - נתונים עיקריים, במיליוני ש"ח

פירוט השיקולים העיקריים לדירוג

הטבה דירוגית נוכח סבירות "גבוהה מאוד" לתמיכת מצד בעלת המניות לצד הערכתנו לקורלציה "גבוהה מאוד" בין סיכון האשראי של החברה לזה של המדינה

דירוג המנפיק ואגרות החוב Aaa.il זוכה להטבה דירוגית מעבר להערכת האשראי הבסיסית (BCA) לחברה Aa2.il בשל הערכת מידרוג לסבירות "גבוהה מאוד" לתמיכה בחברה מצד המדינה, המחזיקה בה בבעלות מלאה, לצד הערכת מידרוג לקורלציה "גבוהה מאוד" בין סיכון האשראי של החברה לזה של המדינה. בהתאם למתודולוגיה של מידרוג לדירוג מנפיק קשור למדינה, הערכת מידרוג לסבירות התמיכה ברפאל נשענת על השיקולים הבאים: 1. התעשייה הביטחונית בישראל מהווה נדבך חשוב בדוקטרינת הביטחון הלאומי של ישראל ובעלת חשיבות לאומית אסטרטגית; 2. מעמדה האסטרטגי הבכיר של החברה, אשר מאופיינת בפרופיל טכנולוגי מתקדם ומוביל ברמה בינלאומית ובעלת נכסים ופתרונות אסטרטגיים לאיומים בפניהם ניצבת המדינה והיותה של המדינה לקוח מרכזי של רפאל; 3. כמי שמחזיקה בבעלות ובשליטה מלאה בחברה, המדינה הינה בעלת השפעה על אסטרטגיית החברה ועל מינוי הדירקטוריון ואנשי המפתח בחברה; 4. טרק רקורד של תמיכה שניתנה לחברות ממשלתיות בתחום התעשייה הביטחונית בישראל (אם כי לא לרפאל עצמה). בד בבד, הסבירות לתמיכה מוחלשת במידת מה בשל היעדר ערבות פורמלית או משתמעת לאגרות החוב.

המשך גידול בתקציבי ביטחון ממשלתיים על רקע מתיחות גיאופוליטית גוברת נותנים רוח גבית לענף התעשייה הביטחונית, המאופיין בחוזים ממשלתיים ארוכי טווח וחסמי כניסה גבוהים

היקף הפעילות בענף התעשייה הביטחונית מצוי בקורלציה גבוהה עם תקציבי הביטחון הממשלתיים, אשר מאופיינים במחזוריות ארוכה יחסית בשל המשך תהליכי הפיתוח והרכש. שינויי מגמה עלול להתרחש, בין היתר, כתוצאה מעימותים ביטחוניים בלתי צפויים, או מנגד, משברים כלכליים חמורים שעשויים לפגוע בתקציבי ממשלות. החברות בענף מתמודדות עם דרישות גוברות מצד הלקוחות למוצרים ייחודים והתאמות אישיות הדורשים מהחברות לגידול בתקציבי המו"פ העצמי של החברות. שרשרת האספקה בענף מורכבת יחסית, בין היתר נוכח תלות בספקי משנה, העלולים להוות צוואר בקבוק בתהליכי ייצור. הרחבת מעגל הספקים ומיקור החוץ לצורך הגדלת ושיפור כושר הייצור מקבלת משנה תוקף בסייקלים חיוביים המאופיינים בצמיחה מהירה בביקושים מצד הלקוחות. כמו כן, ניהול שרשראות אספקה גלובליות, הכוללות שינוע בין-יבשתי, כרוך ברובד מורכבות נוסף, לרבות שיבושים בנתיבי סחר, ניהול הסכמים מול ספקים זרים או רכישת פעילויות בחו"ל. פרויקטים גדולים ומתמשכים, חלקם הגדול במחיר קבוע מראש, יוצרים חשיפה לשינוי בלתי צפוי בעלויות ולכושר ניהול הפרויקטים באופן הדוק.

הענף מתאפיין, בין היתר, במרכיב גבוה של הוצאות שכר ותקורות קבועות, לרבות מרכיב מו"פ, המכבידים על הרווחיות בעתות של קיטון בהיקפי הפעילות ופוגמים בגמישות התפעולית; מקדמות מלקוחות מסוימים שתורמים למאפייני הנזילות, כאשר מנגד, צורכי הון חוזר תנודתיים; חסמי כניסה גבוהים הכוללים יתרון למתחרים ותיקים ובעלי ידע ויכולות ייחודיים; חשיבות אסטרטגית עבור מדינות הבסיס, הנובעת מידע ויכולות טכנולוגיות הגלומות בפעילות.

המתיחות הגאו-פוליטית בעולם הולכת וגוברת בשנים האחרונות על רקע אירועים הכוללים, בין היתר, את פרוץ מלחמת רוסיה-אוקראינה בשנת 2022, המתיחות בין סין ושכנותיה ובזירה המקומית את מלחמת חרבות ברזל שפרצה ב-7 באוקטובר 2023. מתיחות זו מובילה להגדלה משמעותית של תקציבי הביטחון על-ידי מדינות רבות בעולם. מסקירה של IISS, עולה כי הוצאות הביטחון הגלובליות בשנת 2025 הסתכמו בכ-2.63 טריליון דולר, לעומת כ-2.48 טריליון דולר בשנת 2024, גידול ריאלי של כ-2.5%. עם זאת, הצמיחה לא הייתה אחידה בין האזורים והושפעה, בין היתר, מהאטה בהוצאות הביטחון של ארה"ב. ההוצאות האירופיות המשיכו לצמוח ברמות שיא, כאשר האזור הקצה כמעט 563 מיליארד דולר לביטחון בשנת 2025, כמעט 100 מיליארד דולר יותר מהשנה הקודמת. במונחים ריאליים, מדובר בעלייה של 12.6% משנה לשנה, בדומה לעלייה בטווח הריאלי שנראתה בשנת 2024. רמות אלו, התבטאו בהתחייבותן של חברות נאט"ו בפסגת האג ביוני להגדיל את הוצאות הביטחון וההגנה ל-5% מהתמ"ג עד 2035. הוצאות הביטחון האירופיות מהוות כעת למעלה מ-21% מהסך העולמי, לעומת 17% בשנת 2022. בהתבסס על תוכניות תקציביות נוכחיות, הצמיחה צפויה להישאר גבוהה בשנת 2026, דבר המצביע על מאמץ אזורי מתמשך לחזק את יכולת ההגנה האירופית ולא תגובה לטווח קצר לסביבה הביטחונית הסוערת. המקור העיקרי לצמיחה אזורית היה, וימשיך להיות בעתיד הנראה לעין, בגרמניה מימון הביטחון גדל ב-18% במונחים ריאליים בשנת 2025 והגיע ל-95 מיליארד אירו (107 מיליארד דולר).

המשך הגידול ברוב האזורים הביא לעלייה ביחס ההוצאה הביטחונית העולמית לתוצר, מכ-1.89% בשנת 2024 לכ-2.01% בשנת 2025. בין היתר על רקע לחצים מצד נשיא ארה"ב דונלד טראמפ להיערכות מדינות אירופה לאפשרות תקיפה מצד רוסיה, תוך הסטת תשומת הלב הביטחונית של ארה"ב מזרחה לכיוון סין.

ביוני 2025 אשררה מודי'ס אופק חיובי לענף התעופה והביטחון (Aerospace and Defense), על רקע שילוב בין צברי הזמנות חזקים מאוד בתעופה האזרחית, עלייה בהוצאות הביטחון הגלובליות ושיפור צפוי ברווחיות החברות בענף. בתחום הביטחוני, מוד'יס צופה האצה בצמיחת הרווח התפעולי לכ-8%-9% בשנה, על רקע גידול מתמשך בתקציבי הביטחון, מתיחות גיאופוליטית גבוהה והשלמת פערי השקעה לאחר שנים של תת-השקעה, בעיקר באירופה וביפן. בארה"ב, הוצאות הרכש הביטחוני צפויות לשוב לצמיחה בשנת 2026, בין היתר באמצעות תוספת תקציבית של כ-113 מיליארד דולר, המשקפת גידול של כ-13% לעומת שנת 2025, אם תאושר במסגרת חקיקה. באירופה, מוד'יס מעריכה כי מרבית חברות נאט"ו צפויות להגיע להוצאה ביטחונית של כ-2% מהתוצר בשנת 2025, ובהמשך להתכנס לרמה של לפחות 3% מהתוצר עד שנת 2030, מנגד, מוד'יס מדגישה כי צווארי הבקבוק בשרשראות האספקה צפויים להימשך ואף להעמיק במהלך 12-18 החודשים הקרובים, כאשר מחסור בחלקים, מגבלות בכוח אדם מיומן, פריון עבודה נמוך, לחצי שכר, רמות מלאי גבוהות, מגבלות אצל ספקי משנה והשפעות מכסים עלולים לעכב את קצב הגידול בייצור וברווחיות. לפיכך, אף שהביקוש הסופי נותר חזק ותומך באיכות האשראי של החברות בענף, יכולתן לתרגם את צברי ההזמנות להכנסות, לרווחיות ולתזרים תלויה בקצב שיפור כושר הייצור, בייצוב שרשראות האספקה ובניהול לחצי עלויות, מכסים והון חוזר.

בישראל אושר תקציב הביטחון לשנת 2026 בסך 143 מיליארד ש"ח הכולל מענה לעלויות מבצע שאגת הארי , מהווה כ-7% מהתמ"ג למול הוצאות בפועל של כ- 160-170 מיליארד ש"ח בשנים 2024-2025.

הפרופיל העסקי של החברה נתמך בבידול טכנולוגי ובמובילות שוק בתחום הטילים וההגנה האקטיבית

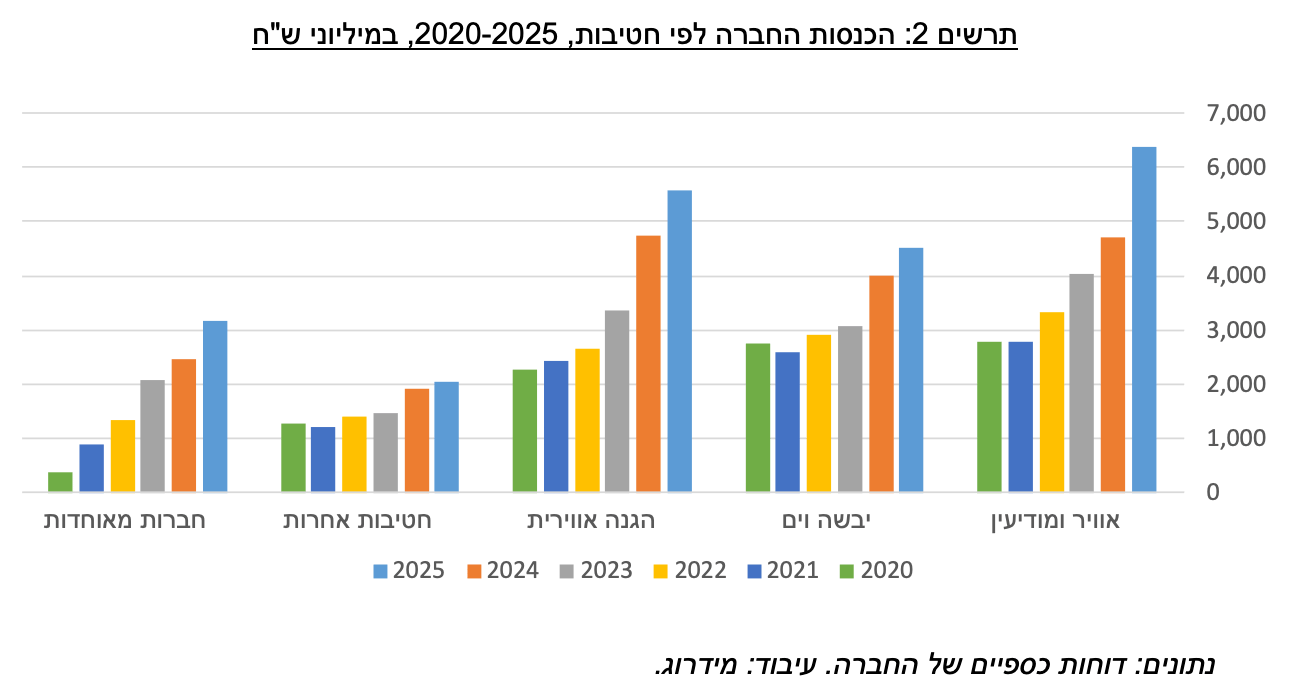

הערכת האשראי הבסיסית של רפאל נתמכת בפרופיל עסקי חזק, המתבטא, בין היתר, ביכולות טכנולוגיות בולטות וייחודיות המוכחות בשדה הקרב, וכן פיזור וגיוון מוצרים. היקף פעילות החברה רחב וגדל משמעותית נוכח הצרכים הביטחוניים של מדינת ישראל, התרחבות האיום האירני של מדינות המזרח התיכון ומלחמת רוסיה-אוקראינה שנכנסה לשנתה הרביעית ממשיכה לאיים כל מדינות באירופה. לאור הצמיחה בפעילות החברה וכחלק משינוי הערכות אסטרטגי פוצלה חטיבת אוויר ומודיעין לשתי חטיבות. לפיכך החל משנת 2026 פועלת החברה תחת ארבע חטיבות עיקריות - הגנה אווירית, אוויר, מודיעין ותקשוב, ים ויבשה.

פיזור ההכנסות של החברה נמוך ומוגבל יחסית, כאשר משרד הביטחון מהווה כמחצית מסך ההכנסות לאורך השנים האחרונות. ריכוזיות זו יוצרת חשיפה לשינויים אקסוגניים בהקצאת המשאבים במשק המקומי בכלל, ולמגבלת התקציב של משרד הביטחון, בפרט. בד בבד, מידרוג מעריכה כי לחברה פוטנציאל צמיחה משמעותי מול מדינות מתפתחות וכן אל מול מדינות באירופה נוכח הביקושים הגבוהים לחימוש וציוד צבאי לאור המתח הגיאופוליטי שנוצר ביבשת בעקבות מלחמת רוסיה–אוקראינה. להערכת מידרוג, לחברה חשיפה נמוכה לסיכון אשראי לקוחות, שרובם גופים ממשלתיים ולרוב בעלי קשרים ארוכי טווח.

היצע המוצרים והפתרונות של החברה כולל מגוון מערכות טילים מונחים ומדויקים לתקיפה והגנה, מערכות ל"א, תקשו"ב ומודיעין מתקדמות לאוויר ים ויבשה, מערכות הגנת תשתיות ומתקנים אסטרטגיים בים ועוד.

לרפאל מעמד עסקי מוביל בארץ בעולם בפיתוח מערכות הגנה-אווירית פורצות דרך עם מערכות כמו "כיפת-ברזל" ו"קלע דוד". כמו כן רפאל מתמחה בפיתוח וייצור מערכות לחימה מתקדמות לכוחות היבשה ("מעיל רוח" קטלניות"), טילים אלקטרו אופטיים בעלי טכנולוגיה פורצת דרך מערכות חימוש למטוסי קרב, ובנוסף מובילה בפיתוח מערכות מודיעין והגנת סייבר.

החברה נהנית ממוניטין טוב וממעמד בכיר במערכת הביטחון בישראל המשמשת כר ניסויים מבצעי עבור טכנולוגיות חדשות התורם ל"הכשרת" מוצריה ומהווה מנוף טכנולוגי ושיווקי עבור מוצרי החברה בעולם. לצד זאת, רפאל זוכה גם להכרה בינלאומית בהיותה החברה ה-31 בגודלה מבחינת היקף מכירות בעולם לשנת 2025. היכולת לספק פתרונות הולמים לאתגרים ולצרכים בשדה הקרב ולשמור על יתרונה הטכנולוגי נגזרת מהשקעותיה של החברה במו"פ, המהוות חלק מרכזי במבנה העלויות של החברה.

ביקושים עולים התומכים בגידול בצבר ההזמנות; הטייה לשוק המקומי המתאפיין ברווחיות נמוכה יחסית

הכנסות החברה הסתכמו בשנת 2025 בכ-21.7 מיליארד ש"ח, לעומת כ-17.8 מיליארד ש"ח בשנת 2024, גידול של כ-21.5%.

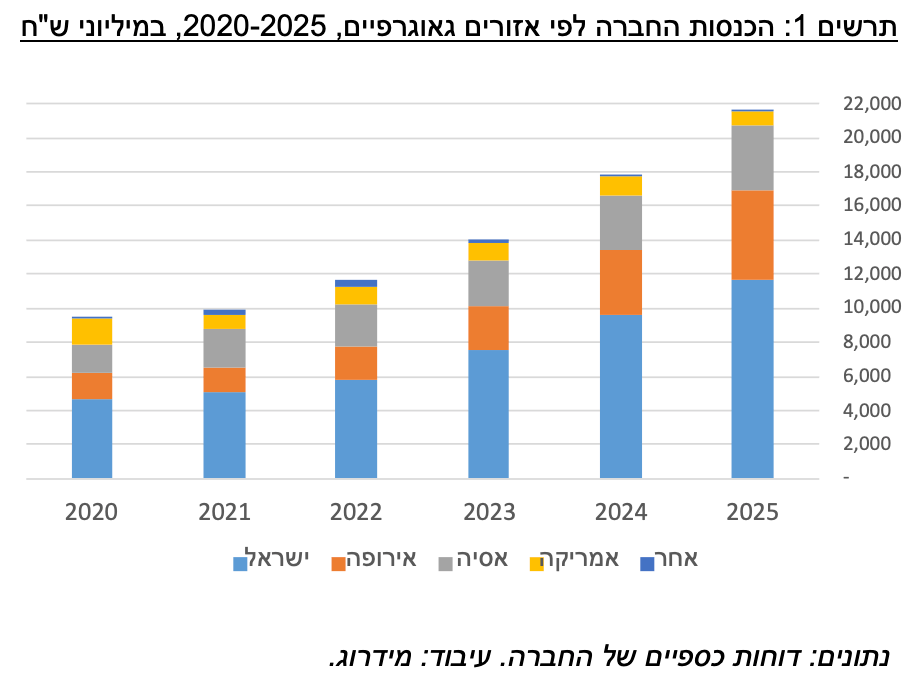

תמהיל המכירות של החברה מוטה לשוק המקומי, כאשר כמחצית ממכירות החברה לאורך זמן הן לישראל. על רקע מלחמת חרבות ברזל שפרצה באוקטובר 2023, הכנסות החברה מישראל צומחות בשיעור של כ- 26% בשנה משנת 2023 כולל, כאשר בשנת 2025 הסתכמו בכ-11.6 מיליארד ש"ח (כ-54% מסך ההכנסות), לעומת כ-9.6 מיליארד ש"ח בשנת 2024. ההכנסות מאירופה צומחות בשיעור של כ-38% בממוצע בשנה משנת 2022 כולל, אז פרצה מלחמת רוסיה-אוקראינה, כאשר בשנת 2025 הסתכמו בכ-5.3 מיליארד ש"ח, לעומת כ-3.8 מיליארד ש"ח בשנת 2024.

מגמת הצמיחה של החברה בשלוש השנים האחרונות לוותה ברוח גבית של ענף התעשיות הבטחוניות לאור הגדלת תקציבי הבטחון בפרט במדינות האיחוד אירופה וכן לאור המלחמות בזירה הגאופוליטית. כיוצא בזה, כלל חטיבות החברה מראות צמיחה בשלוש השנים האחרונות, חטיבת האוויר ומודיעין, בלטה עם שיעור צמיחה של כ-32% בשנת 2025 לעומת שיעור צמיחה ממוצע תלת שנתי של כ-25% הגידול בשיעור הצמיחה נבע בעיקרו מביקושים בשוק המקומי והבינ"ל על רקע המצב הביטחוני המתמשך. חטיבת הגנה אווירת, הכוללת בין היתר את מערכות "כיפת ברזל" ו"קלע דוד", רשמה את שיעור צמיחה של כ-18% בשנת 2025 לעומת ממוצע תלת שנתי שלכ-28% ההתמתנות היא יחסית לשיעור צמיחה גבוהים מאוד בשנים קודמות חטיבת ים ויבשה, רשמה את שיעור צמיחה של כ-21% בשנת 2025 ירידה קלה ביחס לממוצע תלת שנתי של כ-23%. אנו מניחים כי תחום אוויר ומודיעין יחד עם הגנה אווירית ימשיכו להיות מחולל הצמיחה העיקרי של החברה בשנתיים הקרובות.

צבר ההזמנות של החברה ממשיך לגדול בצורה משמעותית, והסתכם ליום 31.12.2025 בכ-74 מיליארד ש"ח (לעומת כ-65 מיליארד ש"ח ב-31.12.2024). לחברה יחס צבר להכנסות חזק הנע בטווח של כ-2.5-3.0 לאורך זמן (ממוצע תלת-שנתי כ-2.8), וצפוי להערכתנו לעלות על טווח זה לכ- 3-3.3 שנים 2026-2027. צבר זה תומך להערכתנו בנראות הכנסות החברה בטווח הקצר-בינוני.

בתרחיש הבסיס לשנים 2026-2027 אנו מעריכים כי צבר ההזמנות והיקפי ההכנסות של החברה ימשיכו לגדול בהתבסס על הרוח הגבית בתעשיה והגידול בתקציבי הבטחון , אם כי בקצב מתון יותר ביחס לשנתיים-שלוש האחרונות. בפרט, אנו מעריכים כי היקפי ההכנסות מישראל ומאירופה יצמחו בשיעורים חד-ספרתיים גבוהים, לאחר שעלו בחדות בשנים האחרונות כאמור. אנו מעריכים כי תמהיל ההכנסות ימשיך להיות מוטה קלות לשוק המקומי בטווח הקצר, בין היתר נוכח צרכי המדינה על רקע המלחמה אם כי לאורך זמן הגדלת תמהיל המכירות לחו"ל על חשבון הארץ תתמוך בשיפור הרווחיות. בכך, אנו מעריכים בכל אחת מהשנים 2026-2027 צמיחה של כ-14%-12% בצבר ההזמנות, ומניחים כי סך הכנסות החברה יסתכמו בכ-23-25 מיליארד ש"ח.

החברה הציגה רווחיות גולמית של כ- 20% לשנת 2025 לעומת 18.4% בשנת 2024 (כ-20% ממוצע תלת שנתי). השיפור ברווחיות נובע מהגדלת תמהיל הכנסות מייצור לעומת הכנסות מפיתוח, מגידול בתמהיל הכנסות לייצוא ושיפור ברווחיות פרויקטים בהשוואה לשנים קודמות. השיפור ברווח הגולמי הינו לאחר השפעה מקזזת כתוצאה מהתחזקות השקל. החברה משקיעה במו"פ בעצמי באופן מתמיד ע"מ לשמר ולקדם טכנולוגוית בשימוש ולעמוד בדרישות צפויות של השוק ומערכת הביטחון. בשנת 2025 חלה עליה של כ- 40% בהוצאות מו"פ בהתאם לתכנון התקציבי של החברה ובהתאם לצמיחה בהיקף פעילותה בשנים האחרונות. שיעור הוצאות מחקר-ופיתוח ביחס להכנסות עלה בשנת 2025 לכ- 6.8% לעומת כ-5.8% בשנת 2024 ולעומת 6.5% ממוצע תלת שנתי. אנו מעריכים כי שיעור הוצאות המו"פ בשנים 2026-2027 יסתכם בטווח של כ-6%-7% טווח עליון בדומה לשנת 2025, טווח תחתון בדומה לממוצע התלת-שנתי ובדומה לקבוצת ההשוואה.

בשנת 2025 חלה עליה בשיעור הרווח התפעולי של החברה לכ-7%, לעומת 5.2% ו-5.3% בשנת 2024 ובממוצע בשנים 2022-2024 בהתאמה. העליה בשיעור הריווחיות נבעה מעליה בהיקף פעילות ויתרון לגודל, תמהיל הכנסות מוטה ייצור וייצוא. הכנסות מייצור מאופיינות ברווחיות גבוהה יותר מאשר הכנסות מפיתוח ללקוחות חיצוניים, כמו כן הכנסות מייצוא מאופיינות ברווחיות גבוה מהכנסות למשהב"ט. בנוסף פרוייקט בחול שהתסיים בשנת 2024 הטה כלפי מטה את רווחיות החברה בשנים 2023-2024. שיעור זה אינו גבוה ביחס לדירוג, ומוטה בין היתר מהוצאות מו"פ גבוהות הנדרשות בענף, מתמהיל המכירות כאמור לעיל. להערכת מידרוג, ובין היתר בהנחה כי תמהיל המכירות לישראל יוותר ברמתו הנוכחית, שיעור הרווח התפעולי של החברה צפוי להיוותר בשנים 2026-2027 בטווח של כ-7.5%-6.5%, כאשר הטווח התחתון מתייחס לתמהיל הכנסות מוטה שוק מקומי.

יצוין, כי כמחצית מהכנסות החברה הינן מייצוא בעוד שמרבית ההוצאות ובעיקר הוצאות השכר הן בשקלים, לפיכך קצב התפתחות האינפלציה בישראל מול שינוי שערי המט"ח (בעיקר הדולר) ביחס לשקל עשוי להשפיע על תוצאות הפעילות של החברה. במטרה לצמצם את החשיפה לסיכוני מטבע ובהתאם למדיניות הגידורים שלה, מתבצעות החברה גידורים באמצעות עסקאות Forward וצילינדר.

צפי לגידול בחוב הפיננסי נוכח השקעות הוניות משמעותיות להגדלת יכולות הייצור וצרכי הון חוזר גבוהים

בהתאם לתרחיש הבסיס, הרווח התפעולי של רפאל צפוי להסתכם בשנים 2026-2027 בכ-1.6-1.8 מיליארד ש"ח, וה-EBITDA צפויה להסתכם בכ-2.5-2.7 מיליארד ש"ח, לעומת כ-1.5 ו-2.4 מיליארד ש"ח בשנת 2025, בהתאמה. אנו מניחים גידול קל בהוצאות המימון נטו כתוצאה מגידול בהיקף החוב הפיננסי נטו, תוך שמירת סביבת הריבית הנוכחית. היקף ה-FFO המותאם (כולל דיב' מכלולות) צפוי להערכתנו להסתכם בכ-2-2.3 מיליארד ש"ח (כ-2.1 מיליארד בשנת 2025).

על רקע דיווחים על עיכובים בתשלומי משהב"ט לחברות הביטחוניות בישראל, ונוכח אי-הוודאות והתנודתיות המאפיינות את ההון החוזר התפעולי של החברה, בפרט נוכח חשיפתה לתשלומים אלה, אנו מעריכים כי עיכובים אלה עלולים להוביל לגידול לא מבוטל בהון החוזר, וכוללים בתחזית לשנת 2026 מקדמי רגישות בנוגע להיקף החוב ממשהב"ט, כך שאנו מניחים גידול בהון החוזר של כ-2.5-2.8 מיליארד ש"ח בשנה זו נוכח פערי עיתוי בטווח התחזית. לאורך זמן קשה לחזות את היקף צורכי ההון החוזר ומכאן תחזית מידרוג לשנת 2027 לא כוללת הנחה לגבי שינויים בהון חוזר.

היקף ההשקעות ההוניות של החברה צפוי להערכתנו להסתכם בכ-2.0-2.3 מיליארד ש"ח (כולל למיזוגים ורכישות בהיקף וכולל פירעון התחייבות בגין חכירה), לעומת כ-1.8 מיליארד ש"ח בשנת 2025, כשעיקר הגידול מיוחס להשקעות בהגדלת תשתיות ייצור נוכח הביקושים הגוברים. אנו מניחים כי החברה תמשיך בביצוע מיזוגים ורכישות וכי בשנתיים הקרובות סך של עד 500 מיליון דולר יופנה לרכישות ומיזוגים. כמו כן, אנו מניחים תשלום דיבידנד, בשנת 2026 ושנת 2027 , בגין 50% מהרווח הנקי בניטרול רווחי חברות כלולת לשנת 2024 ולשנת 2025 בהאתמה וזאת נוכח מדיניות החלוקה של החברה של כמחצית מהרווח הנקי. נסייג כי לאור נושא הגבייה מול משהב"ט וצורכי ההון החוזר קיימת סבירות מסויימת לפערי עיתוי בתשלומי הדיבידנד בשנה הקרובה. תזרים המזומנים של החברה בשנת 2026 יושפע מהיקף חוב משהב"ט כלפי החברה. מכאן להערכת מדרוג בשנת 2026, צפוי תזרים מזומנים חופשי (FCF) שלילי סביב כ-3 מיליארד ש"ח ובשנת 2027 תזרים מזומנים חופשי (FCF) שלילי סביב -0.5 מליארד ש"ח. הגרעון בתזרים המזומנים החופשי בשנת 2027 קטן ביחס לשנת 2026 בהתאם להנחות שלנו לגבי צרכי הון חוזר כאמור לעיל.

לאור האמור, החוב הפיננסי המותאם של החברה צפוי להערכתנו לגדול לכ-5 מיליארד ש"ח בשנים 2026-2027 (בעיקר לאור הנחתנו לגידול בהון החוזר כאמור לעיל), לעומת כ-3.6 מיליארד ש"ח נכון ליום 31.12.2025. בהתאם, יחס חוב ל-EBITDA, שהסתכם בשנת 2025 בכ-1.5, צפוי להסתכם בשנת התחזית בבטווח של כ-1.7-2. יחס רווח תפעולי להוצאות מימון נטו צפוי להסתכם בכ-9-10, לעומת 13 בשנת 2025, כשבמקביל לגידול ברווח התפעולי, אנו מניחים כאמור גידול בהוצאות המימון נטו כתוצאה מהגידול בחוב הפיננסי המתואם.

היקף המאזן של החברה מסתכם בכ- 37 מיליארד ש"ח ליום 31.12.2025 כשיתרת הלקוחות נאמדת לכ- 12 מיליארד ש"ח ליום 31.12.2025 וזאת לעומת כ- 6 מיליארד ש"ח ליום 31.12.2024 העלייה מיוחסת בעיקרה לחוב פתוח של משרד הבטחון. יחס הון למאזן צפוי להסתכם בכ-21%-23%, לעומת כ-20.3% ליום 31.12.2025.

פרופיל פיננסי יציב הנתמך ביתרות מזומנים ומסגרות אשראי חתומות ופנויות בהיקפים משמעותיים

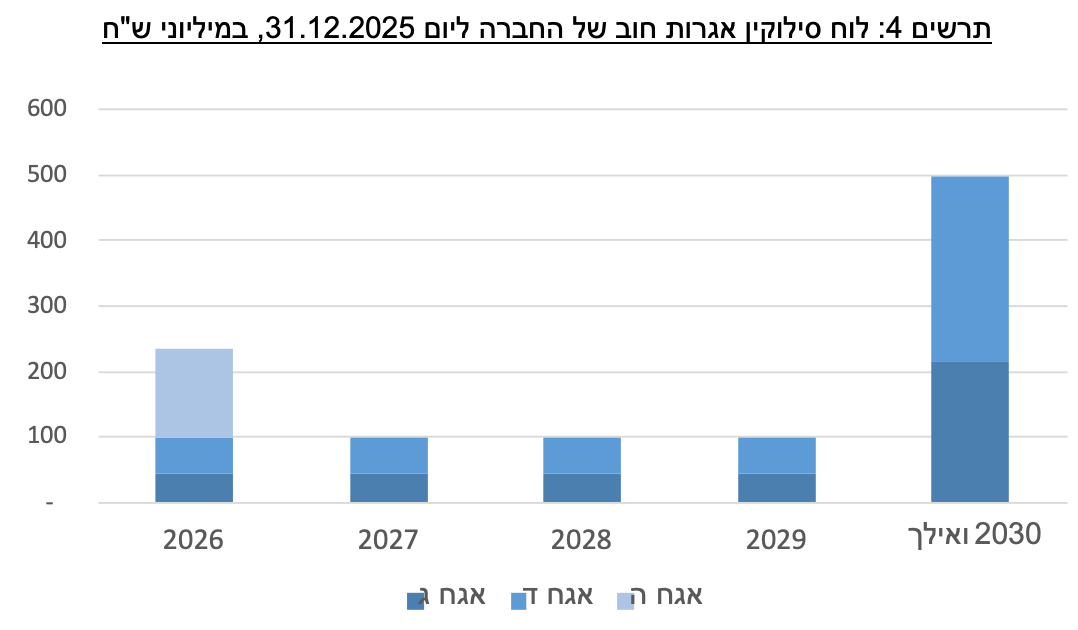

נכון ליום 31.12.2025 יתרות הנזילות של החברה (מזומנים ושווי מזומנים והשקעות לז"ק) הסתכמו בכ-3.9 מיליארד ש"ח. החברה שומרת על יתרות נזילות גבוהות לאורך זמן, וזאת בין היתר נוכח צרכי ההון החוזר התנודתיים שלה, כאשר מדיניות החברה הינה לשמור על נזילות של לפחות 1 מיליארד ש"ח. כמו כן נכון למועד דוח זה לחברה מסגרות אשראי מובטחות ולא מנוצלות בהיקף של 2 מיליארד ש"ח. מנגד, לוח הסילוקין של אגרות החוב פרוס בצורה נוחה והן נפרעות בהדרגה עד לשנת 2034. פירעונות האג"ח מסתכמים בכ-0.2 ו-0.1 מיליארד ש"ח בשנת 2026 ו-2027 בהתאמה.

החברה עומדת להערכתנו במרחק מספק מאמות המידה הפיננסיות שנקבעו לאגרות החוב נכון ליום 31.12.2025.

דירוג ז"ק P-1.il לנע"מ (סדרה 3), שיתרתו מסתכמת למועד זה בכ-100 מ' דולר (כ-0.3 מ' ש"ח) ערך נקוב, נסמך על דירוג המנפיק Aaa.il באופק יציב, וכן על הערכת נזילותה של החברה ועל הצהרתה כי תשמור בכל עת על יתרות נזילות ו/או מסגרות אשראי מחייבות פנויות בהיקף שלא יפחת מסכום הנע"מ, זאת על מנת לעמוד בדרישה לפירעון מיידי של הנע"מ בהתראה של 7 ימי עסקים.

תרחיש הבסיס של מידרוג לגבי אומדן המקורות והשימושים של החברה מיום 31.12.2025 נשען, בין היתר, על מקורות הכוללים: יתרות נזילות ליום 31.12.2025 בסך של כ-3.9 מיליארד ש"ח, תזרים מזומנים שלילי לפעילות שוטפות (בניכוי צרכי הון חוזר ) הנאמד לכ- 0.7 מיליארד ש"ח ומסגרות אשראי פנויות חתומות בסך של כ-2 מיליארד ש"ח, הערכת מידרוג לגיוס חוב בהיקף של 1-1.5 מיליארד ש"ח ומנגד שימושים הכוללים פירעונות חוב פיננסי, השקעות הוניות, וחלוקת דיבידנד הנאמדים לסך של עד כ- 3 מיליארד ש"ח.

שיקולים נוספים לדירוג

הערכת האשראי הבסיסית (BCA) Aa2.il גבוהה בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג Aa3.il וזאת נוכח מעמדה העסקי הייחודי של החברה, בהשוואה למנפיקים אחרים, מעבר למשקלו במטריצת הדירוג, כפי שמתבטא בדומיננטיות החברה כיצרנית המובילה והעיקרית בישראל ומהמובילות בעולם, יחד עם היותה מאגר ידע ייחודי ואסטרטגי בתחום הביטחוני, וכן נוכח יכולותיה הטכנולוגיות יוצאות הדופן. אנו מעריכים כי האמור תורם ליציבות הכנסות החברה לאורך זמן ומקנה נראות תזרימית גבוהה, ובכך תורם להפחתת סיכון האשראי.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

אנו מעריכים כי לחברה חשיפה לסיכוני סביבה, כאשר תקלה משמעותית בייצור החימושים באחד ממפעליה ו/או בציוד הנלווה עלולה לגרום לנפגעים ולנזק סביבתי. כמו כן, נוכח היותם של מפעלי החברה מפעלים אסטרטגיים לביטחונה של מדינת ישראל, חשופה החברה לאיומים ביטחוניים ופעולות חבלה. בנוסף, לחברה חשיפה לסיכונים חברתיים, ביניהם סיכוני סייבר, העלולים לחשוף אותה לסיכונים אסטרטגיים, כספיים, תפעוליים ולסיכוני מוניטין. החברה פועלת באופן שוטף לצמצום חשיפות אלה, בין היתר, באמצעות סיוע ביועצים חיצוניים וחוות דעת חיצוניות, אמצעים טכנולוגים מתקדמים ועוד. אנו מעריכים את חשיפת החברה לסיכוני ממשל תאגידי כבינונית. יצוין, כי בחודש אפריל 2025 פורסם דוח רשות החברות, שממצאיו מעלים כשלים בממשל התאגידי של החברה סביב עסקת אירונאוטיקס בשנת 2019. מידרוג ערכה שיחות עם החברה ועם יועציה המשפטיים ותמשיך לעקוב אחר ההתפתחויות הללו.יצויין כי החברה יחד עם המדינה מקדמים את מתווה להנפקת מניות מיעוט בחברה אם כי זה אינו עשוי להערכתנו להתרחש בטווח הבינוני.

.jpg "מימין: עלא טנוס, מנכ״ל BST קנדה ומבעלי קבוצת BST, אליאס טנוס, מנכ״ל קבוצת BST ומבעלי קבוצת BST, רפי ביסקר, יו״ר קבוצת BST ו-וסים טנוס, סמנכ״ל נכסים ומבעלי קבוצת BST, צילום: רפי דלויה")