יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

21/06/2026

טיוטת ההסכם עם איראן חתכה את הנפט / קרדיט: אילוסטרציה – AI

טיוטת ההסכם עם איראן חתכה את הנפט / קרדיט: אילוסטרציה – AIתמצית

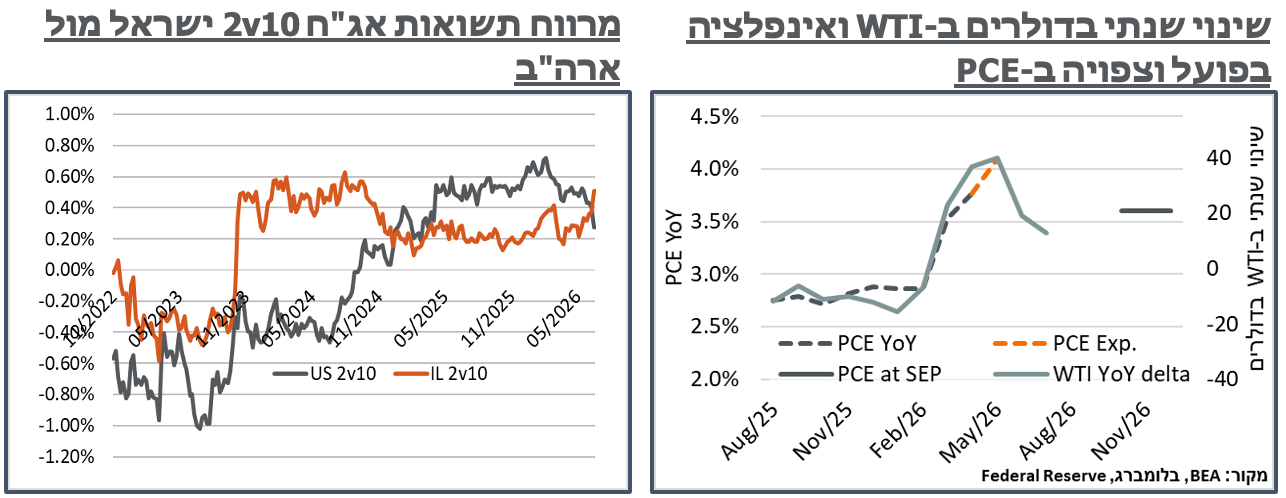

השילוב הפעיל בין הודעת ריבית של נגיד חדש ופרואקטיבי בארה"ב, יחד עם התמתנות משמעותית של מחירי האנרגיה מאידך, מעלה אצלנו את השאלה אם הפד לא היה צריך להיות, ובכן, תלוי נתונים יותר בניתוח התחזיות במהלך הודעת הריבית וההצהרות הנלוות. זה מביא להתמתנות משמעותית בהיתללות העקום האמריקאי, כאשר הטווחים הקצרים הושפעו רבות. לעומת זאת נרשמה היתללות ניכרת בעקום המקומי בישראל, על רקע נתוני האינפלציה המקומיים.

עוד בארה"ב, נתוני המכירות הקמעונאיות נותנים עדות נוספת למצבו ההדוק של הצרכן האמריקאי, במהלך תקופת מחירי הדלק הגבוהים של מאי, אם כי כנראה שלא נזכה לדעת מה היה קורה אם המצב הזה היה ממשיך, לאור ההתמתנות החדה במחירי הדלק.

בישראל, כולל האפשרות לתיקון במחירי הטיסות, שוק ה-OTC עובר לצפות לירידה משמעותית בסביבת האינפלציה. לא נבנה על זה למחר, לאור חוסר היציבות הגיאופוליטית בזירה המקומית, והשפעתה על מחירי האנרגיה. אבל אנחנו דיי קרובים לתמחור שוק שיורד לפחות בנקודות מסוימות מתחת לטווח היעד של בנק ישראל.

הפעילות המקומית, בינתיים, נראית טוב במהלך הרבעון השני כולו, בטח ביחס להשפעות 'שאגת הארי', ברבעון הראשון. אבל גם מנתוני כ. האשראי וגם מהמדד המשולב של בנק ישראל, עולה השאלה האם הסנטימנט הצרכני דורש עידוד נוסף.

בבריטניה, האינפלציה מפתיעה כלפי מטה במאי. יש פה עוד צפי לעליות כתוצאה מתמחור מאוחר של הרגולטור. ועדיין, ה-BoE נמנע בשלב זה מהעלאת ריבית. ובאמת שלא בטוח שנראה אותה גם בהמשך השנה.

מאידך, ה-BoJ כן מעלה ריבית בתחילת השבוע שעבר. ומאידך גם כאן צריך ממש להתקרב לגרף כדי לראות את השפעת האנרגיה על המחירים.

מאקרו

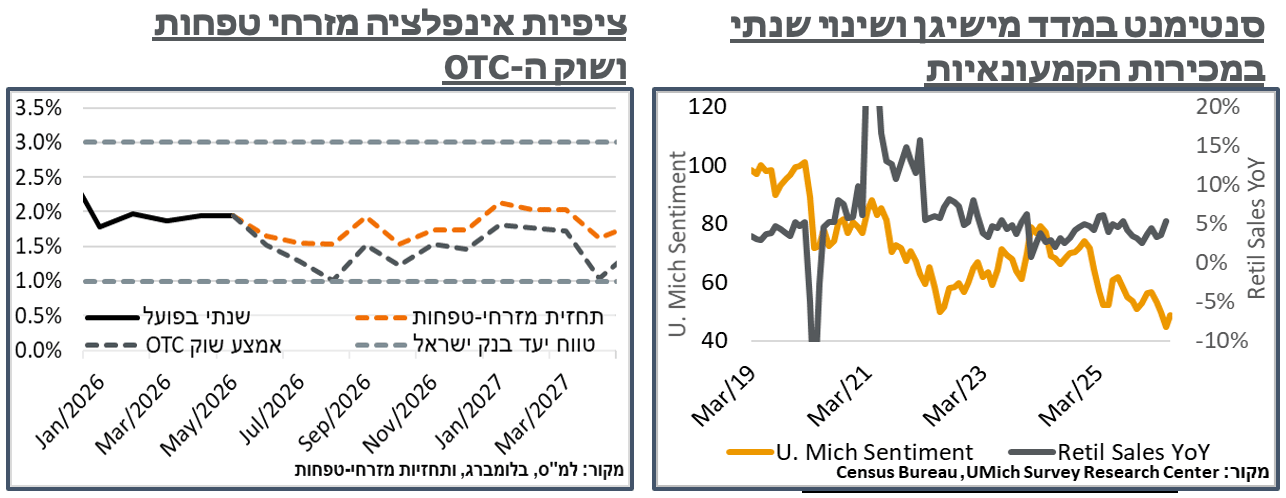

ארה"ב: התגבשות עסקת הפסקת האש של 60 הימים בין ארה"ב לאיראן, הביאה להתמתנות עולמית במחירי הנפט. חבית WTI סיימה את שבוע המסחר ברמה של 77.54$ - ירידה שבועית של קרוב ל-8.6%, ותיקון של כ-65% של העליות בין הממוצע בפברואר, לפני תחילת המבצע, למאי, קרי בדומה למחירי הנפט אשר מתבטאים כרגע במדד המחירים האחרון. מרווחי הזיקוק של ה-WTI נותרים מאידך גבוהים מאוד גם הם, סביב 32.2$ לחבית כרגע – נמוך מסביבת 35$-40$, בחודשים האחרונים, אבל גבוה משמעותית מממוצע של כ-15$-20$, במהלך השנה הקודמת. שילוב של פתיחת המיצרים, לפני או יחד עם סיום עונת הקיץ צפוי, להערכתנו, למתן את זה משמעותית.

מאידך, על רקע הודעת הריבית של הפד, התשואות הקצרות בארה"ב בפרט, וכפועל יוצא גם בעולם רשמו עליות. בארה"ב, בפרט, ציפיות הריבית עברו לתמחור העלאה של קרוב ל-0.5%, במהלך השנה הקרובה בריבית הפד בעוד שנה, לרמה אפקטיבית של כ-4.11%, לעומת סביבות ה-3.6%-3.65% הנוכחי.

בצד המוניטארי, הודעת הריבית הראשונה של קווין וורש כללה כמובן הרבה שינויים דוברותיים, לעומת מה שהורגלנו אליו עם פאוול, קוצר ההודעה החריג, הקמת צוותי המשימה, ההתייחסות ל-AI כמשהו שתורם לפריון ולא רק מוציא Capex, אם לציין כמה. ועדיין, להערכתנו, רוב התגובה בתשואות הייתה לאופן שבו סיכום התחזיות הכלכליות של חברי ה-FOMC "הכיר", בצדק או שלא, בהפנמת עליות האנרגיה על הכלכלה. ובפרט, לעומת התחזית ב-18.3, עלינו הפעם בכ-0.7% בתחזית ה-PCE לסוף 2026, אל 3.6%, וב-0.6% לא רחוקים מזה, ל-3.3% ב-Core PCE. קרי, העיקר פה הוא, למעשה, עלייה לא של אנרגיה, אפילו לא של מזון, על עלויות השילוח היקרות שלו בארה"ב, וכמובן התשומה האנרגטית המובנית של מה שנצרך בארה"ב.

קונצנזוס האנליסטים בבלומברג למדד ה-PCE של מאי, שיפורסם השבוע, הוא לעלייה חודשית של 0.5%. נזכיר כי במהלך החודש, מחירי הדלק בתחנה באמת היו גבוהים באופן חריג משהו, על סביבות 4.5$ לגלון בהרבה מהחודש. וזה דיי מסביר את הציפיות האמורות למדד. זה שם אותנו על אינפלציה שנתית של 4.1% ב-PCE, לעומת ה-3.8% הנוכחיים. מאז כבר ירדנו אל מתחת ל-4$ לגלון, קרי מתחת לממוצע באפריל. ואם נוסיף לזה את מחירי הנפט הנוכחיים כאמור, להערכתנו, זה יכול דיי בקלות להסביר ירידה אל יעד ה-3.6% האמור, של ה-PCE. אבל מעבר לזה, נזכיר כי באפריל שנה שעברה היה כמובן ה-Liberation day. קרי, תחילת השפעת המכסים. על פי הערכות, אלה תרמו בין 0.5% ל-1.0% ל-Core PCE, עם נטייה לאומדנים סביב 0.8%. ההוצאה על הסעיפים ב-Core PCE היא משהו כמו 89% מה-PCE כולו. אז אפשר להניח פה השפעה של כ-0.7% דיי מהותיים על ה-PCE כולו, כרגע, שלהערכתנו הרבה ממנה ייעלם עד הרבעון הרביעי, שהוא תקופת ההתייחסות של ה-SEP (Summary of EconomicProjections).

בינתיים, גם פרשנות השוק היא, במידה רבה להצלחה, ואולי ביתר שאת, ביכולת של הפד להביא לסיום האינפלציה תוך זמן קצר יחסית. ובפרט, תשואות האג"ח לשנתיים בארה"ב, עלו בכ-15 נ"ב, במהלך השבוע האחרון, לעומת עלייה של כ-2 נ"ב בלבד, ב-10 שנים, מה שאומר גם FwdFwd של 2y7y באג"ח, לדוג', שאיבד כ-6 נ"ב במהלך השבוע, או 2v10 ברמה של 0.28% - שפל של כשנה ורבע. נעיר כי זה נרשם אל מול תגובת נגד ראויה מאד לציון בשוק המקומי, עם המשך ירידת תשואות מקומית קצרות, בתחילת השבוע לפחות על רקע מדד מאי הנמוך, ועליית תשואות בארוכים, על רקע הפסימיות הכללית אגב הסכם ההבנות המתגבש בין ארה"ב לאיראן.

בהמשך למגמה החזקה של החודשים האחרונים, גם במאי נרשם גידול ניכר, הפעם של כ-0.9%, במכירות הקמעונאיות. הנתונים לא מנוכי אינפלציה, אבל כן מנוכי עונתיות. ובמובן הזה, נציין שעלייה של כ-3.9% בארבעת החודשים האחרונים מבטאת, להערכתנו, פרמיית ביקושים והשפעות אינפלציוניות של קרוב ל-3%, בסה"כ, כתוצאה מהמבצע במפרץ, ההתכוננות לקראתו, וכעת שיא תקופת האינפלציה שלאחריו.

מכירות הבנזין בלטו החודש עם עלייה של 3.4%. זה נרשם כמובן על רקע העליות במחירי הדלק בתחנה עצמה. אלא שאלה עמדו על קרוב ל-10%, בממוצע במהלך החודש, בדומה לדינמיקה בין מרץ ואפריל. ולהערכתנו, בשלב הזה מדובר בקצה גבול היכולת של כמות לא מבוטלת מהצרכנים האמריקאים.

בניגוד בולט לירידה של 0.3%- במחירי הרכב במאי, בהמשך לירידה של 0.2%- באפריל, מכירות הרכבים והחלקים עצמן דווקא עלו בכ-1.2%, במהלך החודש. המכירות אונליין, בנוסף, ואולי להעמסת עלויות השילוח על המוכר יש חלק בזה, זינקו, גם הן, בכ-1.5%. שלושת אלה ביחד מהווים כ-45% מהמכירות במאי, וכ-86% מהגידול החודשי במכירות. קרי, זולתם, שאר הסעיפים עלו בכ-0.2%, שמאוד קל להסביר עם אינפלציה.

בניכוי גס של האינפלציה, הנתונים הנוכחיים שמים אותנו על צמיחה שנתית של כ-2.6% במכירות הקמעונאיות, קרי, קרוב למרץ-אפריל אשתקד. ולא בכדי, נעריך שבשני המקרים יש פה משום רצון להטרים עליות מחירים פוטנציאליות. נזכיר, בהקשר הזה, כי מחירי הדלק הגבוהים הם כמובן גורם משמעותי בתפיסת אותה אינפלציה פוטנציאלית. וכזכור, בסקר אונ' משיגן הראשוני ליוני כבר בלטה ירידה בציפיות האינפלציה ארוכות הטווח. ובמובן הזה, נצפה לתיקון בחודש הבא.

ישראל: אחרית דבר הירידה באינפלציה, במדד מאי, יחד עם ההתמתנות במחירי הנפט במהלך השבוע האחרון, מביאים להתמתנות מהותית בציפיות האינפלציה המקומיות.

יוני אשתקד כולל כמובן את השפעת 'עם כלביא.' ומדד ללא שינוי, בהתאם להערכתנו, ביוני הקרוב (המדד הבא) צפוי לגרור את האינפלציה המקומית לרמה של 1.6% - שפל של חמש שנים. מדד יולי יושפע משמעותית ממחירי הדלק בתחנה, שיידגמו במהלך השבוע הקרוב. אבל גם בהערכה פסימית משהו של עלייה של 0.3%, הצפי הוא להתמתנות נוספת ל-1.5%.

נוסיף על זה כי שוק ה-OTC דיפלציוני אף יותר לגבי החודשים הקרובים, עם צפי להתמתנות באינפלציה השנתית, אל הרף התחתון של טווח היעד של בנק ישראל, לאחר פרסום מדד אוגוסט, וצפי שנתי סביב 1.4%-1.5%.

על רקע זה, ציפיות השוק המקומי איינו אומנם לקראת הסופ"ש את התמחור להורדת ריבית של 0.5% על ידי בנק ישראל, בהחלטה בעוד שבועיים. ועדיין, הציפיות נותרו ל-2 הורדות רצופות בכל אחת מ-2 ההחלטות הקרובות, וסך של מעט מעל ל-3 הורדות, במהלך השנה הקרובה.

על רקע המצב הביטחוני המקומי, כולל רמה גבוהה יחסית של אזעקות בצפון, נתוני השימוש המקומי בכרטיסי אשראי ממשיכים להציג רמות שימוש מתונות יחסית, בשבוע האחרון, אשר קרובים, בשלב הנוכחי, במונחים נומינליים, לאלה של הרבעון הרביעי של 2025.

למרות זאת, לקראת סיום הרבעון, ובכלל זה רמה גבוהה יחסית במהלך אפריל-מאי, בסמוך לסיום המבצע, נתוני השימוש הממוצעים ברבעון מצביעים עדיין על עלייה חדה, של כ-7.0%, נומינלית, לעומת הרבעון הראשון של 26', ונצפה לתיקון חד כלפי מעלה בצריכה הפרטית, בנתוני התוצר של הרבעון השני שיפורסמו באוגוסט, לאחר ירידות בשני הרבעונים הקודמים.

אל מול האופטימיות בראייה הרבעונית של כרטיסי האשראי, המדד החודשי לפעילות המשק של בנק ישראל, המשיך להצביע על ירידה, גם בחודש מאי, הפעם של 0.4%, באופן המשקף את אומדן הצמיחה החודשים במרץ-מאי. נתוני מרץ הם כמובן החלק השלילי העיקרי במדד, עם התאוששות באפריל שתביא כנראה לראייה אופטימית ברבעון השני כולו, בנתוני החודש הבא. ועדיין, בראייה רחבה יותר, רוב אינדיקציות הקצה של הבנק מצביעות על רוח פנים מסוימת, שלהערכתנו תתבטא בנתוני ההשקעות בתוצר, למרות המשך הירידות בעקומי הריבית.

בריטניה: בדומה למצב אצלנו, גם בבריטניה מדד המחירים לצרכן הפתיע בכ-0.2% כלפי מטה במאי, עם עלייה של כ-0.2% בלבד, לעומת צפי לעלייה של כ-0.4%. על רקע זה, האינפלציה במדינה נותרה יציבה על רמה של 2.8%, כאשר כמו בארה"ב הרוב גם ככה מגיע משירותים (3.7% אינפלציה באלה) ואינפלציית הליבה נמוכה יותר, על 2.6%.

נוסיף על זה שהשפעות האנרגיה עוברות לבטא, מחד, את התיקון במחירים הסיטונאיים בעולם, ומאידך, גם את הנטייה הבריטית לסבסד את העלייה למשך תקופה. ובפרט, לאחר עלייה של מעל ל-25% במרץ-אפריל, מחירי הדלקים בתחנה ירדו החודש בכ-1.3%. מאידך, מחירי החשמל והגז הביתיים עלו בכ-0.4%. נוסיף כ הרגולטור, Ofgem, הודיע לאחרונה על עלייה של 13% במחיר השיא של האנרגיה, ביולי. אז נצפה לתוספת של קרוב ל-0.4% למדד מהכיוון הזה, בנתון יולי.

עוד בהשפעות השניוניות של האנרגיה, בולטת עלייה של כ-2.1% במחירי שירותי התחבורה, המשלימה לתוספת של כ-8% בארבעת החודשים האחרונים. ובאופן דומה, גם מחירי החופשות עולים בקרוב ל-0.9%, ומשלימים תוספת של כ-2.7%, באותם ארבעת החודשים.

הציפיות בבריטניה פתחו את השבוע שעבר עם ציפיות משמעותיות יחסית של קרוב ל-60% להעלאה, בהחלטה ביום ה'. יחד עם המדד המתון, וירידת מחירי הנפט, אלה התמתנו אל קרוב לשיעורים חד־ספרתיים, לקראת ההודעה. ועל רקע זה ההחלטה שלא להעלות ריבית, בשלב זה התקבלה בהבנה על ידי השוק.

ההחלטה שלא לשנות את הריבית עצמה התקבלה ברוב של 7-2, כאשר החברים בדעת המיעוט העדיפו להעלות את הריבית ב-0.25%, ל-4.0%. בניגוד לפד, ניכר שפה דווקא כן עקבו אחרי מחירי הנפט בעולם: "מחירי האנרגיה העולמיים ירדו מאז הפגישה הקודמת בתגובה לאירועים במזרח התיכון. אך הם נותרו גבוהים יותר מאשר לפני הסכסוך והמשיכו להיות תנודתיים." עוד צוין הצפי לתמסורת גבוה יותר של האינפלציה בהמשך למדד, כאשר בפרוטוקולי ההחלטה הייתה התייחסות ישירה להעלאת המחיר של Ofgem.

עוד בניגוד לפד, שקיצר את הודעת הריבית שלו ל-130 מילים כזכור בשבוע שעבר, פה לא הייתה בעיה ל-BoE לפרסם הודעה של קרוב ל-300 מילים, יחד עם פרוטוקול החלטה של עוד 3,300 מילים, ועוד כ-1,300 מילים על החלטת הריבית של תשעת חברי הוועדה המוניטרית.

נוסיף כי צפי הריבית בבריטניה הציג התמתנות קלה בתחילת השבוע שעבר, על רקע הירידה במחירי הנפט. עם זאת, לאחר מכן במהלך השבוע, במידה קלה עם הודעת הריבית בחמישי, וביתר שאת בשישי, אלה תיקנו לעבר צפי של קרוב ל-2 העלאות בשנה הקרובה, אל רמה של 4.25%.

יפן: ביפן, ה-BoJ הודיע על העלאת ריבית צפויה, לרמה של 1.0%, בתחילת השבוע שעבר – שיא של 31 שנה. ההצבעה עברה ברוב של 7-1.

ה-BoJ ציין שהכלכלה היפנית התאוששה באופן מתון, אם כי נראתה חולשה מסוימת, באופן חלקי כתוצאה "מהמצב במזרח התיכון." מנגד, צוינו צעדי הממשלה בהקלה על השפעת עליית מחירי האנרגיה על משקי הבית, ומכאן להתמתנות הסיכונים להאטה. עוד על זה נאמר כי נעשתה התקדמות באבטחת מקורות חלופיים לאספקת חומרי גלם מהמזרח התיכון.

גם האינפלציה ביפן המשיכה לזחול כלפי מעלה במאי, עם עלייה של 0.1%, ל-1.5%, מתונים משמעותית מסביבה של 3% במהלך השנים האחרונות, כשה-BoJ היה נחוש להיחלץ ממלכודת הנזילות של העשורים האחרונים. נוסיף כי בדומה לשנים האחרונות, למעשה, הרוב, כאחוז אינפלציה למעשה, ממשיך להיות כתוצאה ממחירי המזון, בעוד שעל רקע תשתית הסעת ההמונים המפותחת במדינה, סעיפי התחבורה כמעט ואינם מורגשים במדד הכללי.

נציין כי ביום ו' יפורסם מדד המחירים של טוקיו ליוני, המשמש עד כה כאינדיקטור דיי טוב לאינפלציה הכללית ביפן, עם צפי נוסף לעלייה של 0.2% באינפלציה, ל-1.6%.

הציפיות מה-BoJ הן להעלאת ריבית נוספת, בסביבות אוק', קרי ל-1.25%.