אלי אופיר

01/07/2026

מידרוג מותירה על כנו את דירוג המנפיק / קרדיט: אילוסטרציה – AI

מידרוג מותירה על כנו את דירוג המנפיק / קרדיט: אילוסטרציה – AIשיכון ובינוי נדל"ן בע"מ

|

דירוג מנפיק |

A2.il |

אופק דירוג: יציב |

מידרוג מותירה על כנו את דירוג המנפיק A2.il לשיכון ובינוי נדל"ן בע"מ (להלן: "החברה"). אופק הדירוג יציב.

שיקולים עיקריים לדירוג

ענף הנדל"ן למגורים מציג האטה מתמשכת במכירות הקבלנים ברקע הריבית הגבוהה וכן מגבלות שהוטלו על המערכת הבנקאית בקשר עם מבצעי המימון, בעוד שמלאי הדירות החדשות נותר גבוה. ענף ייזום נדל"ן למגורים מתבסס לאורך זמן על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל הנשענים על צמיחה דמוגרפית ועל ביקוש מצד משקיעים. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך של המקרקעין, המעלה חשיפה לסיכוני ביקוש ומחיר. נתוני הלמ"ס לחודשים פברואר-אפריל 2026 מצביעים על דשדוש בהיקף העסקאות בדירות חדשות מנוכה עונתיות, עם עלייה של 2.7% בהשוואה לשלושת החודשים הקודמים וירידה של 3.3% לעומת אשתקד. בשנת 2025 כולה נרשמה ירידה חדשה של 25% בהיקף העסקאות בדירות חדשות בהשוואה לשנת 2024, שהציגה מכירות גבוהות מאוד. מלאי דירות חדשות למכירה עמד בסוף חודש מאי 2026 על 84 אלף יח"ד, ומציג יציבות בחודשים האחרונים אך ברמה הקרובה לשיאו. האטה זו נובעת בין היתר, מרמת ריבית אשר עדיין גבוהה, התייקרות מחירי הדירות לאורך מספר שנים והגבלת היקף מבצעי התשלומים בהשוואה לתקופות קודמות. מגמות אלו העלו הסיכון בסביבה העסקית בענף. אי הוודאות במישור הגיאופוליטי בחזית אירן ולבנון נושאת השפעות שליליות על הענף, בדמות חשש מהתייקרות תשומות הבנייה והמשך חולשה בהיקף העסקאות.

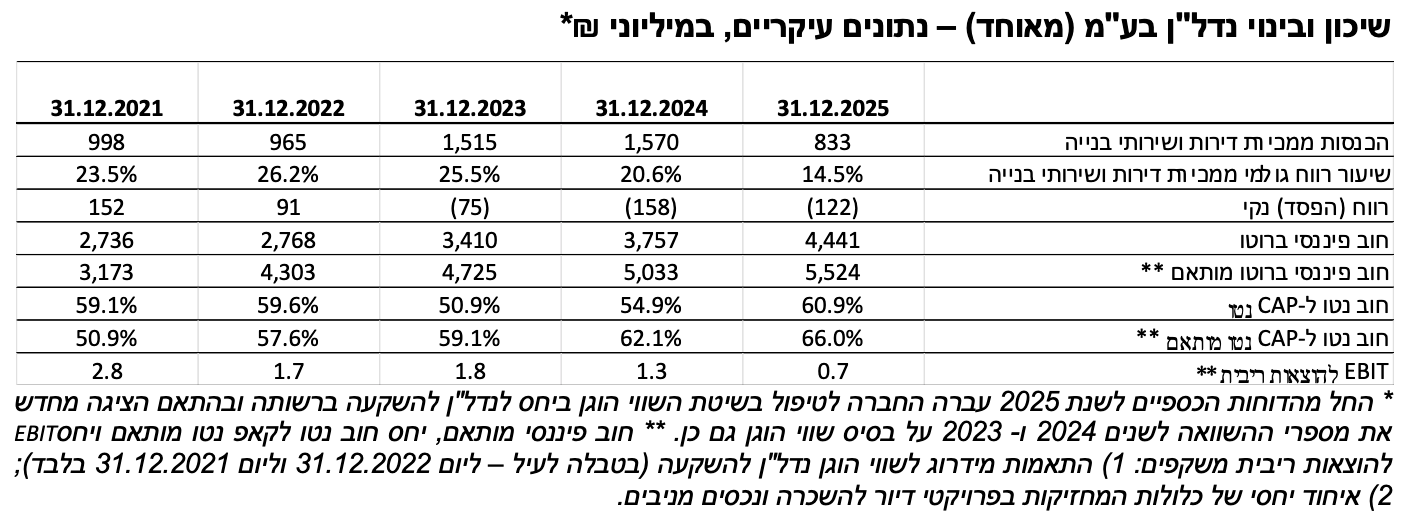

היקף פעילות רחב ומפוזר גיאוגרפית וצבר קרקעות משמעותי. ליום 31.12.2025 לחברה 7 פרויקטים בביצוע המונים 1,544 יח"ד, מכך חלק החברה 1,023 יח"ד וכן 7 פרויקטים בתכנון (שהקמתם צפויה במהלך שנת 2026) המונים 1,290 יח"ד, מכך חלק החברה 562 יח"ד. לחברה בנוסף דירות להשכרה במסגרת חוק עידוד השקעות הון, שחלקן הוצאו למכירה בשנת 2025 וחלקן יוצאו לשיווק במהלך השנה הקרובה, בסך של 60 יח"ד חלק החברה. הפרויקטים של החברה מגוונים מאוד ופונים לפלחי שוק רחבים ובעלי פריסה גיאוגרפית רחבה. על פי נתוני החברה, לחברה צבר עתודות קרקע בהיקף הנאמד על ידה בכ- 12,435 יח"ד עם תב"ע מאושרת ובנוסף כ- 2,321 יח"ד בהליכי תכנון תב"ע. כמו כן, לחברה צבר משמעותי של עשרות אלפי יח"ד במסגרת הסכמי התחדשות עירונית, כאשר תחום זה צפוי לתפוס נתח הולך וגדל מפעילות החברה. לצד הקרקעות ההיסטוריות, שהשבחתן נמשכת שנים ארוכות, החברה רוכשת מעת לעת קרקעות שהיא צופה כי תוכל לקדם בהן הליכים תכנוניים ולהתחיל בבנייה בטווח קצר-בינוני. הכנסות החברה ממכירת דירות ושירותי בנייה הסתכמו בכ- 842 מ' ₪ בשנת 2025, קיטון משמעותי לעומת 1,584 מ' ₪ בשנת 2024, ובהשוואה ל-1,543 מ' ₪ בשנת 2023. היקף הפרויקטים בביצוע ובשיווק מצוי בירידה בשנתיים האחרונות עקב עיכובים בהוצאה לשיווק של פרויקטים חדשים והליכים תכנוניים, ומחלחל בהדרגה להיקף החוזים וההכנסות. בנוסף, ההאטה בשוק המגורים היוותה רוח נגדית לחברה, בדומה לענף כולו. עפ"י תרחיש הבסיס של מידרוג, בשנים 2026-2027 צפויה החברה להציג היקף הכנסות ממכירת דירות ושירותי בנייה בטווח של 800-1,000 מ' ₪ לשנה.

שחיקה של הרווחיות והמשך עלייה במינוף יוסיפו להעיב על הפרופיל הפיננסי. הרווח הגולמי מפעילות ייזום ושירותי בנייה עמד על 14.5% בשנת 2025, קיטון בהשוואה ל-20.6% בשנת 2024 ו-25.5% בשנת 2023. הקיטון נובע בעיקר מעדכון אומדן רווחיות של מספר פרויקטים, בהם בוצעו התאמות למחירי המכירה ועלייה בהוצאות המוערכות. בשלושת התקופות הושפעה הרווחיות החשבונאית לשלילה ממרכיב שירותי בנייה המוכר ברווחיות נמוכה מאוד. שיעור הרווח הגולמי הצפוי מפרויקטים הנמצאים כיום בביצוע ותכנון נאמד בממוצע סביב 17%, נמוך מהרמה ההיסטורית של החברה. יחד עם הגידול במינוף, יש בכך להשפיע לשלילה על יחס הכיסוי EBIT להוצאות ריבית שעמד על 0.7 בשנת 2025 לעומת 1.3 ו-1.8 בשנים 2024 ו-2023, בהתאמה. בהתאם לתרחיש הבסיס של מידרוג, יחס הכיסוי אינו צפוי להשתפר בשנה-שנתיים הקרובות. היקף החוב צפוי לגדול בשנים 2026-2027, בין היתר לצורך השקעות הון עצמי בפרויקטים לדיור להשכרה, קידום של פרויקטים להתחדשות עירונית והשלמת רכישת קרקעות. מנגד, עסקת מעונות ת"א תורמת לחברה מזומנים ורווח הון ומשפרת את המינוף על בסיס איחוד יחסי. בהתאם להתאמות מידרוג, יחס חוב נטו ל-CAP נטו מותאם עמד על 66% ליום 31.12.2025 לעומת 62% ליום 31.12.2024. תרחיש הבסיס של מידרוג צופה כי רמת המינוף תיוותר גבוהה לרמת הדירוג ותעמוד בטווח של 66%-68% עד סוף שנת 2027.

נזילות טובה הנשענת על מסגרות אשראי ונגישות גבוהה למקורות מימון. נזילות החברה נשענת בעיקר על מזומנים בקופה, מסגרות אשראי חתומות ומאושרות מתאגידים בנקאיים וכן מעת לעת גם מהחברה האם שיכון ובינוי בע"מ. כמו כן לחברה נגישות טובה למקורות מימון כנגד שעבוד קרקעות ונכסים מניבים. מקורות אלו עומדים מול גירעון מפעילות שוטפת, ניירות ערך מסחריים לפרעון בטווח של שנה וצורכי השקעות הוניות בפיתוח נכסי מגורים להשכרה. מידרוג מעריכה כי יחס מקורות מול שימושים של החברה ליום 31.03.2026 עומד על כ- 1.0.

תרחיש הבסיס של מידרוג כולל, בין היתר, הנחות להתקדמות בביצוע ובמכירות של יח"ד בפרויקטים בביצוע ובתכנון לרבות מכירת מלאי מוגמר, השקעות הון עצמי בפרויקטים ומשיכות עודפים מפרויקטים שיסתיימו. במסגרת תרחיש הבסיס, מידרוג ערכה תרחישי רגישות, בין היתר, בנוגע לעיתוי וקצב מכירות וביצוע בפרויקטים, גובה תקבולים ותשלומים שוטפים וכן בנוגע לעלויות ההקמה של הפרויקטים. תרחיש הבסיס מניח כי החברה תזרים מקורות לחברות כלולות, הפועלות בתחום דיור להשכרה. מידרוג הביאה בחשבון את השלמת עסקת מעונות ת"א וכי החברה עשויה למכור נכסים על מנת למנוע עלייה ברמת המינוף, בהיקף מסוים במהלך השנים 2026-2027. כחלק מההתאמות למדידת היחסים הפיננסים בדירוג, מידרוג ביצעה איחוד יחסי של שותפות מעונות הסטודנטים פרופורמה לירידה בהחזקות בה והפיכתה לכלולה, של חברות כלולות (50%) המחזיקות בקרקעות לפיתוח והקמה של דיור להשכרה ושל נכס מניב בתחום הדיור להשכרה. עד כה מידרוג ביצעה התאמה לשווי הוגן נדל"ן להשקעה שברשות החברה באיחוד ובאיחוד יחסי. החל מהדוחות הכספיים לשנת 2025 החברה אימצה מדיניות שווי הוגן נדל"ן להשקעה.

שיקולים נוספים לדירוג

דירוג החברה בפועל A2.il גבוה מהדירוג Baa1.il הנגזר ממטריצת הדירוג, והוא הושפע לחיוב לאור מיצובה כחברה מובילה לאורך שנים בענף הייזום למגורים בישראל, בעלת היקפים משמעותיים של פרויקטים, וכן בעלת צבר קרקעות משמעותי, חלקו במחירי עלות היסטוריים, המספק לחברה נזילות וגמישות פיננסית בולטות לחיוב. בנוסף, לחברה צבר נכסי נדל"ן להשקעה מניבים בהיקף מהותי, וההכנסה התפעולית מנכסים מניבים (על בסיס איחוד יחסי) הנושאת תרומה מהותית לרווח הגולמי וממתנת את התנודתיות בתזרימי המזומנים. מינוי משרות מפתח לחברה במהלך 2025-2026 מהווה להערכתנו פוטנציאל לשיפור במיקוד הניהולי לצורך המשך פיתוח ומיצויי משאביה.

אופק הדירוג

אופק הדירוג היציב משקף צפי כי החברה תימנע מהגדלת יחס המינוף חוב נטו לקאפ נטו מותאם איחוד יחסי מעבר להערכות מידרוג, ואף תפעל לצמצמו. עליית מינוף ושחיקה ביחסי הכיסוי מעבר לתרחיש הבסיס של מידרוג עלולה להוביל לפגיעה בדירוג.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור מתמשך ביחסים הפיננסיים של החברה, ובפרט יחס EBIT לריבית וחוב נטו ל-CAP נטו מותאם

גידול בהיקף הפעילות לאורך זמן תוך שמירה על רמת רווחיות גבוהה יחסית מעבר לתרחיש הבסיס של מידרוג

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה ביחס הכיסוי EBIT להוצאות מימון וביחס המינוף המותאם מעבר לתרחיש הבסיס של מידרוג

שחיקה ביתרות הנזילות ובמסגרות האשראי הפנויות של החברה

פירוט השיקולים העיקריים לדירוג

סביבת ריבית גבוהה ומחירי הדירות העיבו על הענף בשנה האחרונה, ירידת הריבית והמשך הירדה ברמת מחירי הדירות עשויים לתרום לגידול בביקושים

ענף ייזום נדל"ן למגורים מתבסס על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל לאורך זמן. ביקושים אלו נשענים על צמיחת האוכלוסייה וכן על ביקוש לדירות מצד משקי בית כאפיק השקעה. יציבות הביקושים משתנה בין אזורי המדינה ועלולה לסבול מתנודתיות בשל השפעות אקסוגניות מעת לעת כגון רגולציה המגבילה את הביקושים, לרבות על משקיעים בענף וכן השפעות מחזוריות כלכלית, ובראשן רמת הריבית ושיעור האבטלה. היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור וכרוך בהליכי תכנון ממושכים, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה של היקף המכירות והרווחיות לתנודתיות בביקושים, ופוגם בנראות ההכנסות ותזרימי המזומנים בטווח הבינוני והארוך.

בחודש מאי 2026 הופחתה ריבית בנק ישראל ב-0.25% על רקע התייצבות האינפלציה השנתית על 1.9% והתחזקות משמעותית של השקל. הפחתה זו באה לאחר שהריבית נותרה ללא שינוי מאז שהופחתה ב-0.25% בחודש ינואר 2026. בתחזית המקרו-כלכלית מחודש מרץ 2026, ציין בנק ישראל כי להערכתו הריבית צפויה לרדת בהדרגה לרמה של 3.5% ברבעון הראשון של 2027, כתוצאה מהתכנסות צפויה של האינפלציה למרכז היעד. בשנת 2025 צמח התמ"ג ב-2.9% לעומת כ-1.0% ב-2024, ולהערכת הבנק צפוי לצמוח ב-3.8% בשנת 2026 ובשנת 2027 ב-5.5%. עוד מעריך בנק ישראל כי האינפלציה בשנת 2025 הסתכמה ב-2.5% לעומת 3.3% בשנת 2024 ובשנת 2026 צפויה להסתכם ב-2.2%.

עפ"י נתוני הלמ"ס, בשנת 2025 נמכרו כ-90.7 אלף דירות, מתוכן כ-34.0 אלף דירות חדשות (30% מהן בסבסוד ממשלתי), לעומת 45.7 אלף בתקופה המקבילה (20.8% מהן בסבסוד ממשלתי), ירידה של כ-25.5%. שנת 2024 אופיינה בגידול חד בהיקף דירות חדשות שנמכרו, במידה רבה בזכות היקף נרחב של מבצעי מימון מצד היזמים, עם גידול של 65% לעומת שנת 2023 וכ-17% לעומת שנת 2022. להערכת בנק ישראל, בתקנון של הקדמת רכישות משנת 2025 לסוף שנת 2024 (בשל צפי הרוכשים לעליית שיעור המע"מ) ושל דחיית עסקאות מסוף שנת 2023 לשנת 2024 (ברקע פרוץ המלחמה), שיעור הירידה בהיקף העסקאות בדירות חדשות בשנת 2025 הינו מתון יותר ונאמד בכ- 15%. על פי נתוני הלמ"ס, בחודשים פברואר-אפריל 2026 נרשמה ירידה של 11.6% בהיקף דירות חדשות שנמכרו בהשוואה לנובמבר 2025-ינואר 2026 (וירידה בשיעור של 7.4% בהשוואה לתקופה המקבילה אשתקד) אולם בניכוי עונתיות הנתון משתנה לעלייה בשיעור של 2.9% (וירידה בשיעור של 3.3% לעומת אשתקד).

להערכת מידרוג, ההיקף הנרחב של מבצעי מימון מהווה מוקד סיכון אשראי בענף, הנובע מחלק מסוים מרוכשי הדירות, ונגזר ממחיר הדירה, כושר ההשתכרות של הרוכש והמגמה במחירי הדירות בטווח הבינוני והארוך.

מדד מחירי הדירות של הלמ"ס (חדשות ויד שנייה) רשם ירידה של 0.3% במרץ-אפריל 2026, לעומת החודשים פברואר-מרץ 2026. בהשוואה לתקופה המקבילה אשתקד נרשמה ירידה של 1.3%. מדד מחירי הדירות החדשות רשם בחודשים במרץ - אפריל 2026 ירידה בשיעור של כ-0.1% בהשוואה לפברואר-מרץ 2026, ובניכוי עסקאות בסבסוד ממשלתי, ירידה של 0.7%. בד בבד חלה עלייה במדד תשומות הבניה למגורים שמפרסם הלמ"ס בשיעור של 3.5% ב-12 החודשים האחרונים (מאי 2026 לעומת מאי 2025), בעיקר בשל העלייה במחירי שכר העבודה בכ-5.3%.

ירידה בהיקף הפעילות אפיינה את השנה החולפת וצפויה גם בשנה הקרובה

ליבת פעילות החברה הינה יזמות לבניה למגורים בישראל, כאשר החברה הינה בין הקבוצות הוותיקות והגדולות בענף. ליום 31.12.2025 לחברה 7 פרויקטים בביצוע הכוללים 1,544 יח"ד, מכך חלק החברה 1,023 יח"ד (בהשוואה ל-1,152 בסוף 2024 ו-1,577 לסוף 2023). לחברה 7 פרויקטים שביצועם ושיווקם צפוי להתחיל בשנת 2026, המונים 1,290 יח"ד, מכך חלק החברה 562 יח"ד (בהשוואה ל-1,073 לסוף שנת 2024). הפרויקטים בביצוע ובתכנון הינם בפריסה ארצית, ופונים ברובם לפלחי שוק רחבים, תוך התמקדות במיקומים מרכזיים בערים מרכזיות ובערים משניות לרבות תל אביב, ראשון לציון, בת ים, אור יהודה, חיפה, ירושלים, לוד והוד השרון. בנוסף, לחברה 49 יח"ד בפרויקטים שהקמתם הסתיימה וטרם נמכרו במלואם, עיקר הדירות מצויות בפרויקט בחריש.

שיעור המכירות המשוכלל של הפרויקטים בביצוע ליום 31.12.2025 עמד על כ- 31% ושיעור הביצוע ההנדסי עמד על כ- 48%. עם זאת, מתוך הדירות הלא מכורות, 252 יח"ד הם במסגרת פרויקט מחיר למשתכן שטרם נרשמה מכירה בגינם בעקבות עיכובים ברישום. אנו מניחים שסיכון הביקוש לדירות אלו זניח לאור ההנחה הגבוהה ביחס למחירי השוק החופשי. תחת הנחה שדירות מחיר למשתכן ימכרו בחודשים הקרובים, שיעור המכירות המתואם של החברה הוא 52%. למעט הפרויקט באור יהודה וויצמן תל אביב, שיעורי מכירות בפרויקטים של החברה גבוהים יחסית לביצוע, בדומה לשנים קודמות. במהלך שנת 2025 נמכרו בפרויקטים של החברה 178 יח"ד (במונחי 100%) בלבד, בהשוואה ל-611 יח"ד, 268 יח"ד ו- 790 יח"ד בשנים 2024, 2023 ו-2022 בהתאמה. בשנת 2025 הושפעו המכירות משילוב של חולשה בשוק כולו, בהמשך לשנת 2024 שהייתה חזקה יחסית, וכן מכך שהיקף המכירות הוגבל בשל היצע נמוך של פרויקטים בשיווק.

מבין הפרויקטים בביצוע, שלושה הם מהותיים מאוד: אור יהודה מחיר למשתכן הכולל 582 יח"ד (מתוכם 252 יח"ד מחיר למשתכן) המצוי בשיעור ביצוע של 16% ושיעור שיווק 3% (נכון ליום 31.12.2025 פרופורמה למכירת כלל יח"ד מחיר למשתכן השיעור גדל ל-19%); פרי מגדים בת"א הכולל 108 יח"ד לשיווק עם שיעור ביצוע 71% ושיעור שיווק 69%; קהילת פאדובה בת"א הכולל 82 יח"ד לשיווק (חלק חברה) בשיעור ביצוע 36% ושיעור שיווק 48%. יחד מהווים השלושה כ-71% מסך ההכנסות הצפויות שטרם הוכרו מפרויקטים בביצוע. פרויקט אור יהודה מחיר למשתכן אחראי ל-51% מהכנסות שטרם הוכרו מפרויקטים בביצוע. בין הפרויקטים הבולטים בתכנון ליום 31.12.2025 ניתן למנות את שלום יהודה בירושלים התחדשות עירונית המונה 220 יח"ד מכך 148 יח"ד לשיווק, מתחם גולומב חולון התחדשות עירונית שצפוי למנות כ-296 יח"ד וכ- 200 יח"ד לשיווק (חלק החברה 50%), נשר שלב 1 המונה כ- 346 יח"ד (חלק החברה 25%), והמחרוזת 35-41 ת"א התחדשות עירונית המונה כ- 148 יח"ד וכ- 84 יח"ד לשיווק (חלק החברה 50%).

תחום ההתחדשות העירונית תופס נפח משמעותי בחברה, עם צבר של עשרות אלפי יח"ד במסגרת פרויקטים של התחדשות עירונית בשלבים שונים של החתמת דיירים ותכנון, מכך כ- 11,377 יח"ד (כולל יח"ד בעלי קרקע) מצויים בשלבי החתמה של 67% ומעלה. נדגיש כי עיקר ההכנסות הצפויות מפרויקטים במסגרת התחדשות עירונית אינן מגולמות בתרחיש הבסיס של מידרוג, היות ואלה פרויקטים עתידיים אשר היקפם ומועד התממשותם אינם וודאיים בשלב זה. כמו כן, לחברה צבר קרקעות ותיק ששוויו הכלכלי, סביר כי עולה במידה משמעותית על ערכו בספרי החברה. בין הקרקעות העיקריות אשר מצויות בהליכי תכנון להיתר אך טרם התקבל לגביהן היתר, ניתן למנות את הקרקע במתחם שומרון באזור התחנה המרכזית בתל אביב, קרקע ברמת אפעל וקרקע בגני יהודה. קרקעות אלו עודן בשלבי תכנון ויש בהן לייצר לחברה צבר לפעילותה העתידית.

בהתאם לתרחיש הבסיס של מידרוג, הכנסות החברה ממכירת דירות ושירותי בנייה בשנים 2026-2027 צפויות להסתכם בטווח של 800-1,000 מ' ₪ לשנה. הנחות מידרוג לגבי הכנסות החברה בשנים אלו כוללות תרחישי רגישות ביחס למועדי הסיום של פרויקטים בביצוע ומועדי ההתחלה של פרויקטים בתכנון. רמת ההכנסות בתחזית נמוכה מרמת ההכנסות בשנים 2023-2024, בדומה לשנת 2025, לאור הירידה במספר הפרויקטים בביצוע ובתכנון.

הרווח הגולמי מפעילות ייזום ושירותי בנייה עמד על 14% בשנת 2025, קיטון בהשוואה ל-20%, 25% ו-26% בשנים 2024, 2023 ו-2022 בהתאמה. השחיקה ברווחיות הגולמית לעומת הרווחיות הגבוהה יחסית בשנים קודמות, נבעה משינוי בתמהיל הפרויקטים וכן עלייה בעלויות הבנייה, שעלתה בקצב גבוה יותר ממחירי הדירות ועדכון אומדן כלפי מטה למחירי המכירה בחלק מהפרויקטים. תרחיש הבסיס של מידרוג מניח שיעור רווח גולמי מייזום 17% בשנים 2026-2027 על פי תמהיל הפרויקטים הנוכחי בביצוע ותכנון.

מגזר משמעותי של נדל"ן להשקעה עם הכנסה תפעולית יציבה מנכסים מניבים לצד נכסי דיור להשכרה בפיתוח

החברה פועלת גם במגזר ייזום, הקמה והפעלה של נדל"ן להשקעה למסחר, משרדים ודיור להשכרה לטווח ארוך. שווי הוגן נדל"ן להשקעה (קרקעות, מבנים להשכרה ומבנים בהקמה) בספרי החברה ל- 31.12.2025 נאמד בכ- 2.8 מיליארד ₪ ובתוספת חלקה היחסי בשותפויות וחברות כלולות, נאמד שווי נדל"ן להשקעה בכ- 4.3 מיליארד ₪. שני הנכסים המניבים העיקריים של החברה הם קניון עיר ימים בנתניה (50%) ופרויקט דיור להשכרה חלומות ארנונה (50% באמצעות חברה כלולה).

חלקה של החברה בהכנסה התפעולית NOI מנכסים מניבים נאמד בכ- 84 מ' ₪ לשנת 2025, המהווים הכנסה יציבה הנשענת על שיעורי תפוסה גבוהים של הנכסים. נתון זה אינו כולל את פרויקט חלומות ארנונה ואת פרויקט הזכיינות מעונות תל אביב המייצרים הכנסה תפעולית יציבה המשרתת את הלוואות הפרויקטים ומקנים לחברה חלוקות והחזרי הון מעת לעת.

במגזר דיור להשכרה לטווח ארוך החברה מצויה בשלבי תכנון והקמה של 5 פרויקטים בהיקף של כ- 1,506 יח"ד (במונחי 100%). פרויקט אחד מבין החמישה (נופי בן שמן עם 302 יח"ד) צפוי להסתיים בשנת 2026 והיתר מצויים בשלבי הקמה (דרך השלום - 180 יח"ד, שדה דב א' - 324 יח"ד) או תכנון מתקדם (שדה דב ב' -511 יח"ד ו-נווה איילון אור יהודה - 189 יח"ד) וצפויים להסתיים בשנים 2029-2030. יצויין כי פרויקט שדה דב א' קיבל היתר בנייה במהלך הרבעון הראשון של שנת 2026. יתרת העלויות להשלמה של חמשת הפרויקטים נאמדות על ידי החברה בכ- 3.1 מיליארד ₪. כלל הנתונים לעיל הינם במונחי 100%. שותפויות הדיור להשכרה מוחזקות בחלקים שווים על ידי החברה והחברה האם שיכון ובינוי בע"מ, כך שחלק החברה הינו מחצית מכך. קרקעות אלו נרכשו על ידי החברה והחברה האם במהלך השנים 2021 ו- 2022 (עד חודש אפריל 2022). לאור ירידת הערך של הקרקעות, החברה רשמה בשנת 2025 הפסד של 180 מ' ₪ מהחזקתה בחברות כלולות, בהמשך להפסד של 511 מ' ₪, 414 מ' ₪ו- 79 מ' ₪, בשנים 2024, 2023 ו-2022 בהתאמה. ירידת הערך כוללת עלויות מימון שנזקפו להשקעה. החברה השקיעה מהונה בשותפויות הדיור להשכרה כ- 2,300 מ' ₪ בשנים 2021-2025 במצטבר, למימון הרכישה, תשלומי הריבית, השקעות בייזום ופיתוח הקרקעות ופירעונות חוב. השקעות אלו ספגו ירידות ערך מצטברות לאורך השנים בסך כ- 1,218 מ' ₪ ליום 31.12.2025. החברה וחברת האם נושאות בעלויות המימון של הלוואות אלו בחלקים שווים וכן מזרימות לשותפויות הון עצמי לצורך פיתוח הפרויקטים ועמידה באמות מידה פיננסיות. לאור זאת מידרוג מבצעת איחוד יחסי לחברות כלולות ועסקאות משותפות של החברה במגזר דיור להשכרה ("חוב פיננסי מותאם").

המינוף צפוי לעלות לאור המשך השקעה בפיתוח פרויקטי דיור להשכרה לזמן ארוך ורכישת קרקעות

החוב הפיננסי של החברה (מאוחד) הסתכם ל-4,441 מ' ₪ ליום 31.12.2025 בהשוואה ל- 3,757 מ' ₪ ליום 31.12.2024. הגידול בחוב הפיננסי בין התקופות מימן, בין היתר, הזרמת מקורות לשותפויות כלולות המחזיקות במקרקעין דיור להשכרה לזמן ארוך, על מנת להקטין את החוב בשותפויות אלו. חוב פיננסי מותאם (על בסיס איחוד יחסי של חברות כלולות) הציג איפה גידול מתון יותר, והסתכם בכ- 5,524 מ' ₪ ליום 31.12.2025 בהשוואה לכ- 5,033 מ' ₪ ליום 31.12.2024. הגידול בחוב יחד עם תזרים מזומנים חזק מפעילות שוטפת בשנה החולפת, לאור שחרור עודפים מפרויקטים שהסתיימו והאטה בפתיחה של פרויקטים חדשים, שימשו את החברה בעיקר לרכישת קרקעות בתחום ייזום למגורים ולהשקעות בפיתוח הפרויקטים במסגרת שותפויות דיור להשכרה. נכון ל- 31.12.2025, כ- 60% מהלוואות החברה הן בריבית משתנה על בסיס ריבית פריים. אלו כוללות בעיקר הלוואות מובטחות בקרקעות לטווח של שנה עד שנתיים, אשראי ליווי פרויקטים וניירות ערך מסחריים.

יחס הכיסוי EBIT להוצאות ריבית מותאם נשחק במהלך 2022-2025 בשל העלייה המהירה בריבית הפריים החל מאפריל 2022, העלייה בסך החוב של החברה והחברות הכלולות (תוך שמרבית ההשקעות בתחום הדיור להשכרה טרם מניבות), לצד שחיקה בהכנסות וברווח מפעילות הייזום למגורים. יחס זה עמד על 0.7 בשנת 2025, בהשוואה ל-1.3 בשנת 2025. מידרוג מעריכה כי יחס הכיסוי צפוי לעמוד בטווח של 0.8-0.6 בשנים 2026-2027, כתלות גם בהיקף ההכרה בהכנסות וברווח הגולמי.

ליום 31.12.2025, יחס חוב נטו ל-CAP נטו מותאם איחוד יחסי עמד על 66% בהשוואה ל-62.1%, ו- 59.1% לימים 31.12.2024 ו-31.12.2023 בהתאמה. בהתאם לתרחיש הבסיס של מידרוג, שיעור המינוף המותאם בטווח הקצר-בינוני ימשיך לעלות לרמה של כ-68% עד לסוף שנת 2027. העלייה הצפויה ביחס המינוף הינה בעיקר לאור השקעות בפיתוח פרויקטי דיור להשכרה והזרמת הון עצמי לפיתוח פרויקטי ייזום למגורים. אלו ימותנו מצד מקורות הכוללים הכנסה תפעולית מנכסים מניבים, שחרור עודפים מפרויקטי ייזום למגורים, עסקת מעונות הסטודנטים ת"א ומכירת נכסים שונים.

נזילות החברה נשענת על מזומנים, מסגרות אשראי, וכן גמישות פיננסית הנובעת מצבר קרקעות משמעותי ונכסים מניבים

בהתאם לתרחיש הבסיס של מידרוג לגבי המקורות והשימושים של החברה (מאוחד) החל מ- 31.03.2026 ועד 31.03.2027 (4 רבעונים), סך מקורות החברה נאמדים בכ- 1,000 מ' ₪ וכוללים בעיקר יתרות מזומנים בסך כ- 152 מ' ₪ ל-31.03.2026 ומסגרות אשראי חתומות ופנויות מתאגידים בנקאיים בסך כ- 404 מ' ₪ לאותו מועד. במהלך הרבעון הראשון של שנת 2026 קיבלה החברה הלוואות ממוסד פיננסי בסך 250 מ' ₪ כנגד שעבוד נכסים ובנוסף, החברה צפויה להשלים את עסקת מכירת מעונות ברושים בתל אביב באופן שיזרים לה מקורות של מעל 200 מ' ₪. למול זאת לחברה שימושים הנאמדים בכ- 1,000 מ' ₪ וכוללים בעיקר גירעון בפעילות שוטפת לאחר הוצאות ריבית, לנוכח צורכי הזרמות הון עצמי לפרויקטים והוצאות ריבית ומטה העולים בהיקפים על עודפים מפרויקטים והכנסות שוטפות מנכסים מניבים. יש לציין בתוך כך כי מידרוג כללה תרחיש רגישות על מועד קבלת עודפים מפרויקטים. בנוסף, לחברה צורכי השקעות הוניות בפיתוח נדל"ן להשקעה ובייחוד פרויקטים של דיור להשכרה לזמן ארוך באמצעות שותפויות כלולות, אמורטיזציה של הלוואות בגין נכסים מניבים, פירעון אשראי לחברה האם ופירעונות נע"מ.

בניתוח הנזילות נלקחה בחשבון הנחת מידרוג כי החברה תמחזר הלוואות לזמן קצר מובטחות בקרקעות וכן תמחזר מסגרות אשראי כלליות שהעמידו לה בנקים והחברה האם. הנחה זו נשענת על עמידת החברה במידה טובה באמות מידה פיננסיות בקשר עם מסגרות האשראי הבנקאיות וטרק רקורד של חידוש מסגרות האשראי הבנקאיות של החברה לאורך השנים האחרונות. כמו כן, מעת לעת החברה מחדשת מסגרות אשראי מול החברה האם.

המדיניות הפיננסית של החברה מתבטאת לאורך שנים בשמירה על יתרות נזילות המספקות את צרכיה המיידים ביחס לצורכי שירות החוב ולהערכת מידרוג התיאבון העסקי של החברה לרכישות אינו מתון, כפי שהתבטא בשורת עסקאות שביצעה החברה בשנים האחרונות. לחברה אין מדיניות מוסדרת לחלוקת דיבידנד ומידרוג איננה צופה חלוקת דיבידנדים בטווח הזמו הקצר - בינוני.

שיקולי ESG

שיקולי ESG נושאים השפעה מתונה על דירוג החברה. להערכת מידרוג, לחברה קיימת חשיפה מתונה לסיכוני סביבה במגזר יזמות הנדל"ן - פעילות החברה תלויה בצבר הקרקעות אותו היא מחזיקה וכן ביכולת לרכוש קרקעות נוספות, המוצעות בחלקן לרכישה במכרזים של רמ"י. עם זאת, החשיפה ממותנת בחלקה מצד צבר קרקעות רחב היקף אותו מחזיקה החברה. בתחום יזמות הנדל"ן, קיימת חשיפה לסיכונים חברתיים, לרבות מחאות על מחירי הדיור ושינויים רגולטוריים וחקיקתיים, כגון תיקונים בחוק המכר בנוגע להצמדת מדד תשומות הבנייה למחיר הדירה, פיצוי לרוכשים בגין איחור במסירת דירות או ליקויים, שינוי מס הרכישה למשקיעים ומדיניות משתנה בין רשויות מקומיות. כמו כן החברה חשופה לסיכון של בטיחות העובדים באתרי הבנייה ולסיכונים משפטיים וסיכון מוניטין הכרוכים בכך. מידרוג אינה צופה השפעה מהותית על סיכון האשראי של החברה בשל סיכונים סביבתיים וסיכונים חברתיים.

לחברה החזקות משותפות בנכסים יחד עם החברה האם וכן, מעת לעת, החברה והחברה האם מעמידות זו לזו מסגרות אשראי/הלוואות בהתאם להחלטת הדירקטוריון ובריבית שוק. להערכת מידרוג, סיכון ממשל תאגידי פחת עם כניסת משקיעים מוסדיים להחזקה בחברה.