עידו אסיאג

06/07/2026

מידרוג קובעת דירוג A3 עם אופק יציב לחברת מגוריט / קרדיט: אילוסטרציה – AI

מידרוג קובעת דירוג A3 עם אופק יציב לחברת מגוריט / קרדיט: אילוסטרציה – AIמגוריט ישראל בע"מ

|

דירוג מנפיק |

A3.il |

אופק דירוג: יציב |

|

דירוג סדרות ח', יא', יב' |

A3.il |

אופק דירוג: יציב |

|

דירוג סדרות מובטחות ג', ד', ה', ו', ז', ט', י' |

A2.il |

אופק דירוג: יציב |

מידרוג קובעת דירוג A3.il למנפיק ולאגרות חוב (סדרות ח', יא', יב') שהנפיקה מגוריט ישראל בע"מ (להלן: "מגוריט" או "החברה") וכן קובעת דירוג A2.il לאגרות חוב (סדרות ג', ד', ה', ו', ז', ט', י') המובטחות בשעבודים שהנפיקה החברה. אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ג' |

1175975 |

A2.il |

יציב |

30/09/2028 |

|

ד' |

1185834 |

A2.il |

יציב |

31/03/2027 |

|

ה' |

1192129 |

A2.il |

יציב |

30/09/2026 |

|

ו' |

1203504 |

A2.il |

יציב |

31/12/2026 |

|

ז' |

1216621 |

A2.il |

יציב |

30/06/2029 |

|

ח' |

1227057 |

A3.il |

יציב |

30/06/2032 |

|

ט' |

1231307 |

A2.il |

יציב |

31/12/2028 |

|

י' |

1231315 |

A2.il |

יציב |

31/12/2029 |

|

יא' |

1234376 |

A3.il |

יציב |

30/09/2033 |

|

יב' |

1240860 |

A3.il |

יציב |

30/06/2034 |

* אג"ח סדרות ג', ד', ה', ו', ז', ט' ו-י' מובטחות בשעבודים והכל כמפורט בשטרי הנאמנות לאגרות החוב

שיקולים עיקריים לדירוג

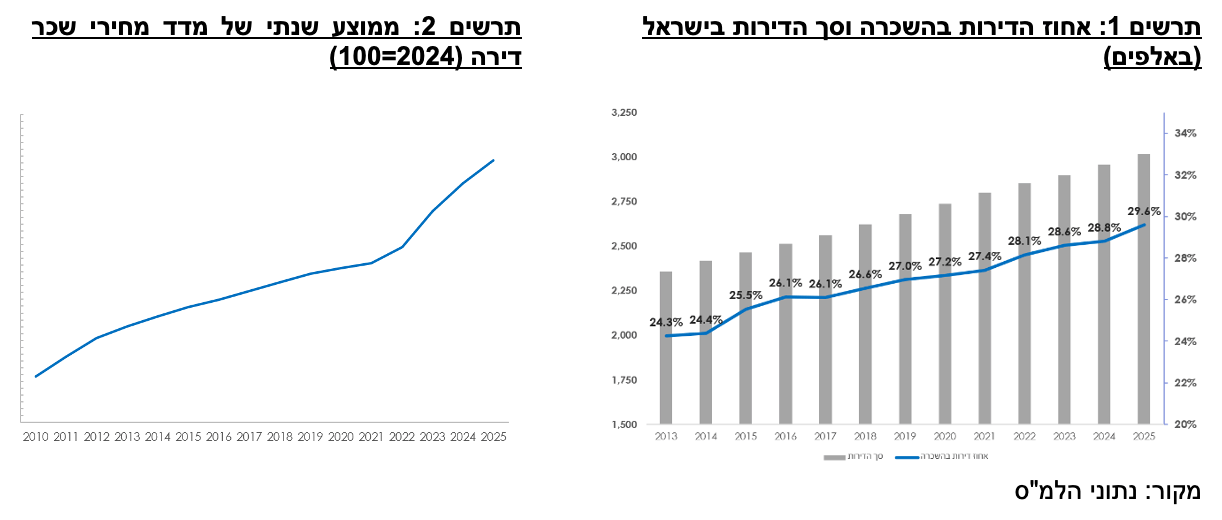

פעילות בתחום הדיור להשכרה תומכת ביציבות פעילות החברה. מידרוג מעריכה את סקטור נדל"ן מניב למגורים בישראל כמאופיין בביקוש יציב וגדל ובשיעורי תפוסה גבוהים, התומכים ביציבות ההכנסות, בין היתר בזכות צמיחת האוכלוסייה, והיותו פתרון חלופי לדיור עבור משקי בית בישראל שאינם רוכשים דירה. בשנים האחרונות נתח השוק של הדיור להשכרה בישראל מגדיל באופן עקבי את חלקו בשוק הדיור למגורים, כמו כן גם מדד שכר הדירה עולה ביציבות מזה עשור.

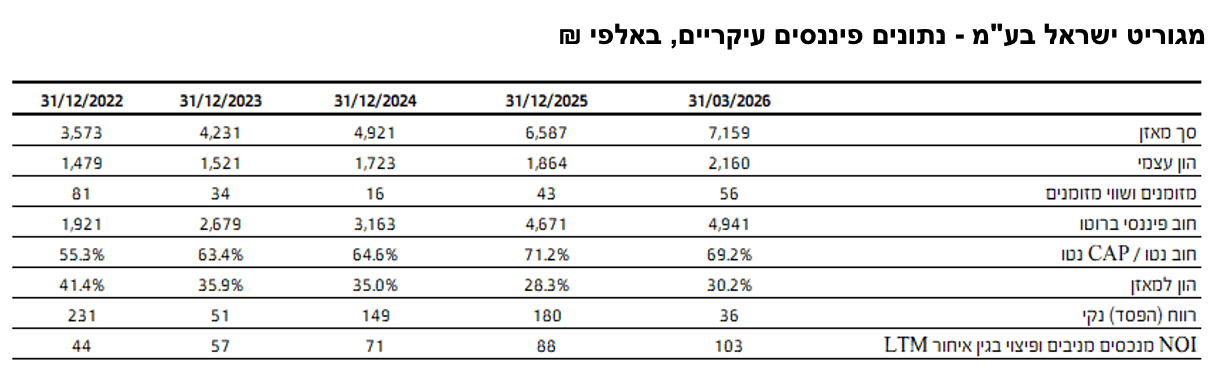

תיק נכסים בצמיחה, בפיזור רחב ובשיעורי תפוסה גבוהים. נכון ליום ה-31.03.2026, בבעלות החברה כ-2,412 יח"ד על פני 47 פרויקטים, מכך כ-1,602 יח"ד מניבות אשר שוויין ההוגן בספרי החברה נאמד בכ-5,331 מ' ₪. דירות החברה הן חדשות, באזורי ביקוש, בעיקר באזור המרכז וירושלים. שיעור התפוסה בנכסים מיוצבים קרוב ל-100% ומח"מ חוזי השכירות הממוצע עומד על 4-5 שנים. ב-12 חודשים שהסתיימו ב-31.03.2026 הסתכם ה-NOI מהשכרת דירות בסך של כ- 94 מ' ₪, לעומת כ- 83 מ' ₪ בשנת 2025 וכ-64 מ' ₪ בשנת 2024. העלייה ב-NOI נבעה מגידול מצבת הנכסים ומסירת דירות לחברה. NOI מנכסים זהים הציג צמיחה של 4.5% ברבעון הראשון של 2026, 5.8% בשנת 2025 ו-3.1% בשנת 2024. להערכת מידרוג, בהתבסס על היקף הדירות שצפויות להימסר לחברה והבשלת אשכולות דיור שנמסרו בשנה האחרונה, היקף NOI בשנים 2026-2027 צפוי לעמוד בטווח 160-200 מ' ₪ לשנה, כולל פיצויים צפויים בגין עיכוב במסירת יח"ד.

תשואה נמוכה יחסית על נכסים ויחס המינוף מעיבים על הפרופיל הפיננסי. נכון ליום ה-31.03.2026, החוב הפיננסי ברוטו של החברה עמד על כ-4,941 מ' ₪ ויחס המינוף חוב נטו ל-CAP נטו עמד על כ- 69%. בהתאם לתרחיש הבסיס של מידרוג, היקף החוב צפוי לגדול לטווח של 5,600-5,800 מ' ₪ בין היתר בשל מימון רכישת יח"ד ויחס המינוף צפוי לעמוד על 70%-73%. רמת המינוף הגבוהה יחד עם ריבית הבסיס הגבוהה בשנים האחרונות, אל מול תשואת NOI צרה מהנכסים, מובילות ל-FFO שלילי לחברה. בהתאם לתחזית מידרוג, בשנת 2026 החברה צפויה להציג FFO שלילי ובמהלך שנת 2027, כתוצאה מגידול ב-NOI מנכסים מניבים, היא צפויה להציג FFO חיובי נמוך.

תלות גבוהה במחזורי אג"ח בשוק ההון הנתמכת בחוזק ופיזור נכס הבסיס תוך הגדלת היקף הנכסים הלא משועבדים; חלוקות גבוהות ונזילות נמוכה גוזרות מדיניות אגרסיבית יחסית. גיוס אג"ח בשוק ההון מהווה את ערוץ המימון העיקרי של החברה. נזילות החברה חלשה והיא נדרשת למחזור חלויות אג"ח בהיקף של כ- 1.5 מיליארד ₪ ל- 31.03.2026. היקף החלויות מצוי בעלייה בשנים הקרובות, לאור גידול היקף הפעילות. החברה אינה נוהגת להותיר יתרות נזילות משמעותיות. כמדיניות, החברה נשענת על חוזק נכס הבסיס ופיזורו הרחב כמקור עיקרי להשגת נזילות וגמישות פיננסית. להערכת מידרוג, חוזק נכס הבסיס מקנה לחברה נגישות טובה למקורות מימון וממתן את סיכון הנזילות. נכון ל- 31.03.2026 עיקר נכסי החברה משועבדים לטובת אגרות חוב והלוואות, והיקף הנכסים הפנויים משעבוד נאמד בכ-1.2 מיליארד ₪. לחברה מדיניות להגדיל בהדרגה את היקף הנכסים הלא משועבדים באמצעות גיוס אג"ח לא מובטח. בהתאם לתרחיש הבסיס של מידרוג, בתום שנת 2027 שיעור נדל"ן להשקעה לא משועבד לסך מאזן צפוי לעמוד על כ-42% וחוב מובטח לנדל"ן להשקעה על 35%, שיעור בולט ביחס לדירוג. החברה הצהירה על מדיניות חלוקת דיבידנד לשנים 2026-2028, אשר להערכת מידרוג באה על חשבון איתנותה הפיננסית. מידרוג מעריכה את התיאבון העסקי של החברה כגבוה, הממומן בעיקר מחוב, שפירעונו נשען במידה רבה על יכולת החברה למחזר אותו.

תרחיש הבסיס של מידרוג מניח בן היתר עליה מתונה בהכנסות מנכסים זהים תוך שמירה על שיעורי תפוסה גבוהים, מסירה של יח"ד חדשות לידי החברה ותחילת הנבה, תשלום בגין יח"ד שרכשה החברה בהתאם ללוח תשלומים וגיוס חוב חדש למימון הרכישות, פירעונות שוטפים של קרן וריבית אג"ח בהתאם ללוח סילוקין, גידול בחוב הפיננסי בגין הצמדה למדד וחלוקת דיבידנדים בהתאם למדיניות החברה.

שיקולים נוספים לדירוג

במסגרת השיקולים הנוספים לדירוג, מידרוג ייחסה שיקול שלילי להיקף FFO צר והישענות החברה על מחזור חוב ו/או נגישותה לשוק ההון לצורך שירות אגרות החוב הבלתי-מובטחות.

שיקולים מבניים לדירוג

אגרות החוב (סדרות ג', ד', ה', ו,' ז', ט', ו-י') שהנפיקה החברה הובטחו כל אחת, בשעבודים קבועים ראשונים בדרגה וללא הגבלה בסכום על מלוא זכויותיה של החברה בנכסים מסוימים המהווים יחידות דיור בפרויקטים מסוימים, ולרבות בפירות ותגמולי ביטוח בגין הנכסים, ושעבוד יחיד וראשון בדרגה יחיד וראשון בדרגה וקבוע ללא הגבלה בסכום על מלוא זכויות החברה בחשבון הנאמנות, והכל בהתאם לשטרי הנאמנות לאגרות החוב[1].

מידרוג בחנה מתן הטבה דירוגית לאג"ח המגובות בבטוחות (סדרות ג', ד', ה', ו,' ז', ט', ו-י') שהנפיקה החברה על בסיס הערכה של איכות הבטוחה ושל שיעור ההשבה של הבטוחה ביחס לחוב המובטח, ובהתחשב בדירוג המנפיק.

מאפייני הבטוחות לטובת אג"ח סדרה ג' (זכויות בקשר עם 269 יחידות דיור ב-3 פרויקטים מסוימים כמפורט בשטר הנאמנות לאג"ח), אג"ח סדרה ד' (זכויות בקשר עם 257 יחידות דיור ב-5 פרויקטים מסוימים כמפורט בשטר הנאמנות לאג"ח), אג"ח סדרה ה' (זכויות בקשר עם 269 יחידות דיור ב-8 פרויקטים מסוימים כמפורט בשטר הנאמנות לאג"ח), אג"ח סדרה ו' (זכויות בקשר עם 167 יחידות דיור ב-3 פרויקטים מסוימים כמפורט בשטר הנאמנות לאג"ח), אג"ח סדרה ז' (זכויות בקשר עם 222 יחידות דיור ב-6 פרויקטים מסוימים כמפורט בשטר הנאמנות לאג"ח), אג"ח סדרה ט' (זכויות בקשר עם 122 יחידות דיור ב-2 פרויקטים מסוימים כמפורט בשטר הנאמנות לאג"ח) ואג"ח סדרה י' (זכויות בקשר עם 203 יחידות דיור ב-4 פרויקטים מסוימים כמפורט בשטר הנאמנות לאג"ח), הוערכו על ידי מידרוג באיכות "גבוהה" בהיותן נשענות על נכסי דיור מניבים להשכרה בישראל, ולאור הערכת מידרוג לתנודתיות נמוכה בשווים, סחירותם הגבוהה ולתזרים יציב יחסית הנובע מהן. מידרוג מעריכה כי בתרחיש רגישות לשווי הנכסים המשועבדים הנע עד לכ-35% משווים בספרי החברה ליום 31.03.2026, שיעור ההשבה ביחס לאגרות החוב סדרות ג', ד', ה', ו,' ז', ט', ו-י' עולה בסבירות גבוהה על 70%. בהתאם לאמור, מידרוג העניקה לאג"ח בסדרות ג', ד', ה', ו,' ז', ט', ו-י' הטבה דירוגית בגובה נוטש אחד מעל לדירוג המנפיק.

אופק הדירוג

אופק הדירוג היציב מבטא את הערכת מידרוג כי נכסי החברה ישמרו על יציבות תפעולית וכי החברה לא תגדיל את רמת המינוף מעבר לתרחיש הבסיס של מידרוג.

גורמים אשר יכולים להוביל להעלאת הדירוג:

ירידה משמעותית בהיקף המינוף.

יצירת FFO בהיקף משמעותי.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה מתמשכת במינוף מעבר לתרחיש הבסיס של מידרוג.

ירידה בביצועים התפעוליים של נכסי החברה.

שחיקה בגמישות הפיננסית של החברה ו/או בנגישותה למקורות מימון.

פירוט השיקולים העיקריים לדירוג

התמקדות בתחום הדיור להשכרה בישראל תורמת ליציבות סביבת הפעילות של החברה

מדינת ישראל מדורגת Baa1 באופק יציב על-ידי מודי'ס ומאופיינת בסביבת כלכלה חזקה וצומחת לאורך זמן. בשנת 2025 צמח התוצר המקומי הגולמי בישראל בשיעור ריאלי של כ-2.9%. על פי הנחות העבודה של בנק ישראל בתחזית המקרו כלכלית מחודש מרץ 2026, התוצר צפוי לצמוח בשנת 2026 ב-3.8% ובשנת 2027 ב- 5.5%. האינפלציה הסתכמה בשנת 2025 בכ-2.5% ולהערכת הבנק המרכזי צפויה להסתכם בשנים 2026 ו-2027 בכ-2.2% ו-1.8%, בהתאמה. על-פי בנק ישראל, שיעור האבטלה הרחבה שהסתכם בכ-3.6% בשנת 2025, צפוי לעמוד בממוצע על 4.5% בשנת 2026, בעיקר בשל עליה חדה בתקופת הלחימה באיראן, ולרדת ל־3.4% בשנת 2027. בחודש מאי 2026 הופחתה ריבית בנק ישראל ב-0.25% על רקע התייצבות האינפלציה השנתית על 1.9% והתחזקות משמעותית של השקל. הפחתה זו באה לאחר שהריבית נותרה ללא שינוי מאז שהופחתה ב-0.25% בחודש ינואר 2026. בתחזית בנק ישראל צוין כי להערכת הבנק המרכזי הריבית צפויה לרדת בהדרגה לרמה של 3.5%/3.75% ברבעון הראשון של שנת 2027, כתוצאה מהתכנסות צפויה של האינפלציה למרכז היעד.

מידרוג מעריכה את סקטור הנדל"ן המניב למגורים בישראל, כמאופיין בביקוש יציב ובשיעורי תפוסה גבוהים, התומכים ביציבות ונראות ההכנסות, בין היתר בזכות צמיחת אוכלוסייה גבוהה, והיותו פתרון חלופי לרכישת דירה על ידי משקי בית בישראל. לפי נתוני הלמ"ס, נכון ליולי 2025 בישראל כ-3.02 מ' יח"ד למגורים, מתוכן כ-29.6% (כ-0.9 מ' יח"ד) הינן דירות להשכרה, לעומת כ-24.3% בשנת 2013. לפי נתוני הלמ"ס שפורסמו במרץ 2026, כ-81.3% מהדירות בשכירות מוחזקות בידי אנשים פרטיים ורק 1.1% מהדירות בשכירות מוחזקות בידי חברות פרטיות, כאשר היתר בידי חברות לדיור ציבורי ואחרים. השיעור הגבוה ביותר של יח"ד להשכרה נמצא במחוז תל אביב (40.4%) והנמוך ביותר במחוז צפון (20.6%). שיעור התחלופה הארצי בשנים 2024-2025 עמד על כ-13.3%, כאשר השיעורים הגבוהים ביותר נרשמו בערים תל אביב יפו (22.6%) ובאר שבע (20.2%). בתוך כך, מדד שכר הדירה עולה בעקביות בקצב ממוצע של כ-2.1% בשנה בעשור האחרון. בנוסף, לפי מדד מחירי הצרכן לחודש מאי 2026, העלייה בשכר הדירה עבור שוכרים אשר חידשו חוזה רשם עליה של 2.5%, בעוד שעבור שוכרים חדשים נרשמה עלייה של 6.8%. לפי הלמ"ס, שיעורים אלו משקפים את שיעור השינוי השנתי בשכר הדירה עבור קבוצות אלו.

להערכת מידרוג, צעדים ממשלתיים שונים כגון תוכנית "מחיר למשתכן", "דירה להשכיר" והקלות מיסוי לקרנות השקעה בתחום הדיור להשכרה - עלולים להגביר את התחרות בתחום הפעילות של החברה.

בבחינת שוק הדירות החדשות למכירה, נצפו גידול במלאי הדירות הלא מכורות מצד יזמים וירידה מתונה במחירי הדירות, אשר מעידים על האטה. מלאי הדירות החדשות למכירה עמד על כ-84 אלפי יח"ד בסוף אפריל 2026. המגמה הנצפית עפ"י הלמ"ס, בין אפריל 2022 עד דצמבר 2025, מצביעה על עלייה בשיעור חודשי ממוצע של 1.4% במלאי הדירות שנותרו למכירה, כאשר מינואר 2026 נצפית התייצבות של קו המגמה. מדד מחירי הדירות של הלמ"ס (חדשות ויד שנייה) רשם ירידה של 0.3% במרץ-אפריל 2026, לעומת החודשים פברואר-מרץ 2026. בהשוואה למרץ-אפריל 2025 נרשמה ירידה של 1.3%. האמור מהווה גורם סיכון לחברה במידה מסוימת, שכן ירידות ריאליות במחירי הדירות לאורך זמן עשויות לשחוק את שווי נכסי החברה וההון העצמי.

הפרופיל העסקי נתמך בפורטפוליו נכסים איכותי ומפוזר בעל שיעורי תפוסה גבוהים ויציבים

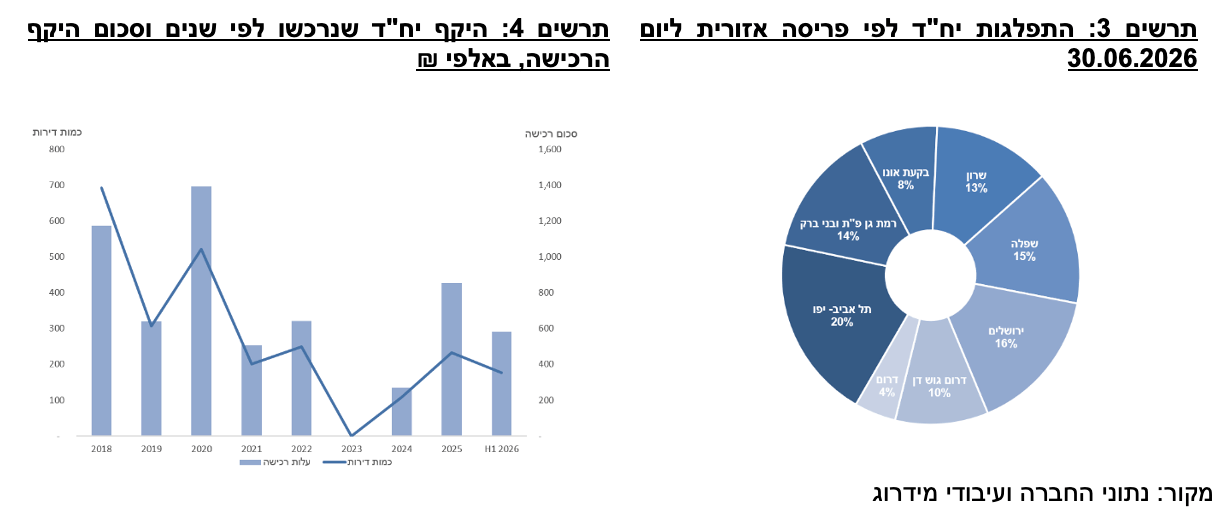

נכון ליום ה-31.03.2026, בבעלות החברה כ-2,412 יח"ד בכ-47 פרויקטים לעומת כ-1,782 יח"ד בתקופה המקבילה אשתקד. כ-1,602 יח"ד הינן מניבות, 279 יח"ד בהקמה על ידי החברה בפרויקט באר יעקב וכ-513 יח"ד נרכשו על ידי החברה מיזמים וימסרו לה עד תום שנת 2027. לאחר תאריך המאזן ועד כה, רכשה החברה 76 יח"ד נוספות בשני פרויקטים אשר ימסרו ברבעון שלישי של 2026. שווי הוגן נדל"ן להשקעה בספרי החברה ליום 31.03.2026 נאמד בכ- 5,330 מ' ₪ לעומת כ-3,042 מ' ₪ למועד המקביל אשתקד. הגידול בין התקופות נבע בעיקר ממסירת פרויקטים שהחברה שילמה בגינם מקדמות, מרכישת פרויקטים ומהתאמות שווי הוגן.

שיעור התפוסה בנכסים המיוצבים שואף ל-100% ובכלל נכסי החברה עומד על כ-94%, כאשר מרבית יח"ד הפנויות נמסרו לחברה בחודשים האחרונים ונמצאות בשיווק. מח"מ החוזים הממוצע עומד על 4 שנים כאשר החוזים שחותמים מול הדיירים הינם ל-5 שנים עם אופציה ל-5 שנים נוספות, כלומר שיעור תחלופת השוכרים מוערך בכ-20%. לדברי החברה שיעור הגביה בנכסים שואף ל-100%, בין היתר בשל חיתום מקדים שמבצעת טרום התקשרות מול דיירים חדשים.נכסי החברה חדשים, ונכון ל-30.06.2026 גילם הממוצע נאמד בכ-3.25 שנים והם פרוסים על פני 22 ערים, בעיקר באזורי ביקוש, עם חשיפה גבוהה יחסית לאזור המרכז, תל אביב-יפו וירושלים. להערכת מידרוג, בשל הפיזור הרחב אין לחברה תלות מהותית בפרויקט מסוים או בשוכר מהותי, באופן התומך בפרופיל העסקי של החברה. נכון ל-31.03.2026, הנכס המרכזי של החברה הינו שדרות ירושלים ביפו המהווה כ-8% מסך השווי הנכסי ושלושת הנכסים המהותיים (בתוספת אפר האוס ת"א והגפן ברמת גן) מהווים כ-23.5%.

צמיחה מתמשכת ב-NOI כתוצאה מגידול במצבת הנכסים המניבים

ב-12 חודשים שהסתיימו ב-31.03.2026 רשמה החברה NOI של 94 מ' ₪ לעומת 83 מ' ₪ בשנת 2025 ו-64 מ' ₪ בשנת 2024. יצוין, כי החברה מכירה גם ברווחים מפיצויים בגין עיכובים במסירות, כך שסך הרווח גולמי ב-12 חודשים האחרונים עמד על 103 מ' ₪. הגידול בהיקף ה-NOI נובע מגידול מתמשך במצבת הנכסים של החברה ומעליות בדמי השכירות בנכסים הקיימים, כאשר חוזי השכירות מוצמדים למדד ובחלקם ישנם מנגנונים לעליות קבועות נוספות לאורך תקופת השכירות. NOI מנכסים זהים הציג צמיחה של 4.5% ברבעון הראשון של 2026, 5.8% בשנת 2025 ו-3.1% בשנת 2024. להערכת מידרוג, היקף ה-NOI צפוי לגדול בהדרגה לרמה של 160-200 מ' ₪ בשנים 2026-2027, כולל פיצויים צפויים בגין עיכוב במסירת יח"ד בסך 14 מ' ₪ בשנת 2026. הצפי לגידול ב-NOI הינו בעקבות הגידול הצפוי בהיקף היח"ד המניבות, כאשר בשנת 2026 צפויות להימסר לחברה כ-483 יח"ד שנרכשו מיזמים ו-279 יח"ד נוספות במסגרת פרויקט דירה להשכיר שיזמה החברה. במהלך שנת 2027 צפויות להימסר לחברה כ-252 יח"ד נוספות. יש לציין כי מרבית הדירות שרכשה החברה החל משנת 2025 היו בשלבי בניה מתקדמים בהשוואה לדירות שנרכשו בשנים קודמות ובהתאם, עם מועד מסירה קרוב יותר או מיידי. מתחילת שנת 2026 ועד למועד הדוח החברה רכשה כ-176 יח"ד כאשר 140 מתוכן צפויות להימסר תוך רבעון.

תשואה נמוכה על הנכסים ומינוף גבוה מעיבים על הפרופיל הפיננסי

למרות צמיחת ה-NOI לאורך השנים, החברה מציגה FFO שלילי, וזאת בשל המינוף הגבוה על הנכסים וסביבת הריבית, למול תשואת ה- NOI על נכסי החברה ביחס לשווי הנכסים, הנאמדת על ידי החברה בטווח של כ-1.8%-2.5% (2.6%-2.8% מתואם) בשנים 2023-2025. ב-12 חודשים האחרונים שהסתיימו ב-31.03.2026 היקף הוצאות המימון ברוטו עמד על 103 מ' ₪ לעומת 84 מ' ₪ בשנת 2025 ו-60 מ' ₪ בשנת 2024, העלייה מיוחסת לגידול בהיקפי החוב. יש לציין כי החברה נהנית גם מהכנסות מימון אשר נעות בין 10-15 מ' ₪ לשנה. בהתאם לתחזית מידרוג, היקף הוצאות המימון ברוטו של החברה בשנים 2026-2027 צפוי לעמוד על ממוצע שנתי של כ-160 מ' ₪, כאשר מתוכן הוצאות ניכיון של כ-110 מ' ₪. בהתאם לתחזית מידרוג החברה צפויה להציג FFO שלילי במהלך 2026 וכתוצאה מהגידול ב-NOI מנכסים מניבים בשנת 2027, צפויה להציג FFO חיובי נמוך.

נכון ליום ה-31.03.2026 הסתכם החוב הפיננסי ברוטו של החברה על כ-4,941 מ' ₪, לעומת כ-4,671 מ' ₪ ליום 31.12.2025 וכ-3,162 מ' ₪ ליום 31.12.2024, כאשר עיקר העלייה נובע ממימון רכישת יח"ד חדשות. יחס המינוף חוב נטו ל-CAP נטו נשחק בהדרגה, מרמה של 65% ב-31.12.2024 עד לרמה של 69% ב-31.03.2026, כאשר העלייה ברמות החוב התמתנה במידה מסוימת עם גיוס הון שביצעה החברה במהלך הרבעון הראשון של השנה.

תרחיש הבסיס של מידרוג לקח בחשבון, בין היתר, תשלום בגין רכישת יח"ד בהתאם ללוח תשלומים בסכום העולה על 1 מיליארד ₪, המשך השקעות בפרויקט באר יעקב, גידול חוב בגין הצמדה למדד, חלוקת דיבידנד בהיקף 70-80 מ' ₪ לשנה בהתאם למדיניות החברה, שערוכים חיוביים של יח"ד שימסרו לחברה במהלך שנת 2026 בהתאם להפרש בין העלות לבין השווי שנקבע על פי שמאות בהיקף של כ-300 מ' ₪, פירעונות אג"ח והלוואות בהתאם לחלויות החוב של החברה כנגד גיוס אג"ח בהתאם לתוכניתה העסקית של החברה, תוך הגדלת היקף החוב הלא מובטח והיקף הנכסים שאינם משועבדים וכן תזרים מפעילות שוטפת. בהתאם לתרחיש הבסיס, מידרוג צופה שיחס המינוף בשנים 2026-2027 ינוע בטווח של 70%-73% ויעיב על הפרופיל הפיננסי של החברה. יצוין, כי תרחיש הבסיס אינו כולל רכישת יח"ד נוספות מלבד עסקאות בהן החברה התקשרה, ומנגד, תרחיש הבסיס אינו כולל הנחה לגיוסי הון שעשויים למתן את העלייה במינוף. כמו כן, עיקר הגידול במינוף נצפה בשנת 2027, בה להערכתנו החברה לא צפויה לרשום שערוכים משמעותיים בהתאם לצבר הרכישות הנוכחי שלה ובהתאם לכך תיתכן שחיקה ביחס הון למאזן.

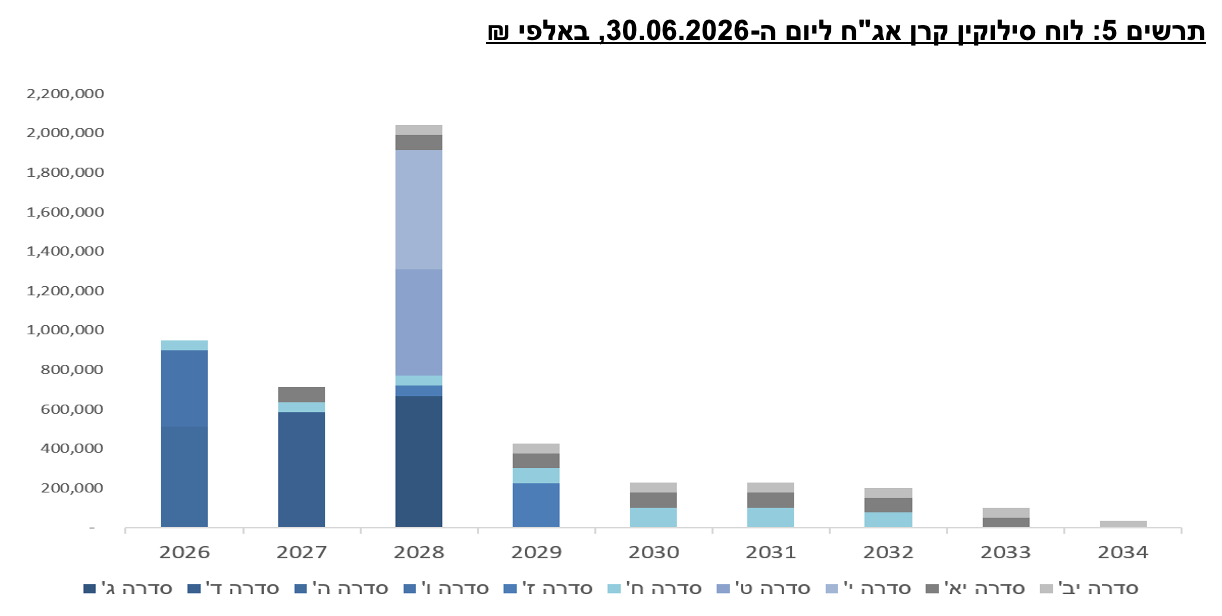

תלות גבוהה במחזור חוב מצביעה על נזילות חלשה, עם הישענות על נכס בסיס יציב וסחיר וצפי לגידול בהיקף נכסים לא משועבדים

הגידול בהיקף ההשקעות בשנים האחרונות ומרכיב בולט משמעותי בחלק מסדרות האג"ח הוביל לגידול בחלויות האג"ח השוטפות של החברה, העומדות על כ- 1.5 מיליארד ₪ ל- 31.03.2026, לצד הלוואות ואשראי ז"ק בסך כ- 110 מ' ₪ נוספים. יתרות הנזילות והשקעות ז"ק של החברה לאותו מועד מסתכמים בכ- 96 מ' ₪. עיקר חלויות האג"ח הן בסדרות מובטחות בשעבוד. להערכת מידרוג, התבססות החברה על מחזור חוב מעלה את סיכון האשראי. בנוסף, לחברה הישענות גבוה על שוק האג"ח, כך לאורך השנים האחרונות, עם מרכיב חוב בנקאי וחוץ בנקאי נמוך. להערכת מידרוג, סיכונים אלו ממותנים מצד נכס בסיס סולידי המקנה לחברה נגישות גבוהה לגורמי מימון בהיותו נכס בעל שווי יציב יחסית, סחירות ושקיפות גבוהות וכן בהתחשב גם באיכות הנכסים של החברה, שהן דירות חדשות יחסית.

יחס שווי נדל"ן להשקעה שאינו משועבד לסך מאזן עמד על כ-17% נכון ליום 31.03.2026 עם היקף נכסים לא משועבדים בסך כ-1.2 מיליארד ₪ ויחס חוב מובטח לנדל"ן להשקעה עמד על 53% נכון לאותו מועד. במהלך שנת 2025 החלה להנפיק אג"ח ללא בטוחות עם תשלום קרן ליניארי והיא צפויה להמשיך בכך. עד תום שנת 2027 צפויות להיפרע 3 סדרות אג"ח מובטחות (ד', ה', ו') ולשחרר משעבודים נכסים נוספים בשווי הנאמד בכ-1.9 מיליארד ₪ ל-31.03.2026. בהתאם, עד לתום שנת 2027, היקף הנדל"ן להשקעה לא משועבד לסך מאזן צפוי להערכתנו לעמוד על כ-42% וסך החוב מובטח לנדל"ן להשקעה יעמוד סביב 35%, שיעורים הבולטים לטובה ביחס לרמת הדירוג אשר יתמכו בגמישות הפיננסית של החברה.

לפי תרחיש הבסיס, להלן תחזית מקורות ושימושים של החברה ל- 12 החודשים המסתיימים ב-31.03.2027:

סך מקורות בסך של כ- 0.7 מיליארד ₪ הכוללים: יתרות נזילות בסך כ- 100 מ' ₪, תזרים מזומנים מפעילות שוטפת לאחר תשלומי ריבית בסך כ- 80 מ' ₪, גיוס אג"ח סדרה יב' שהשלימה החברה בחודש מאי בסך כ- 300 מ' ₪ ונטילת מימון כנגד נכסים בסך של כ-210 מ' ₪. למול זאת לחברה שימושים בסך כ-2.2 מיליארד ₪ הכוללים: השקעות ברכישת נכסים בסך כ- 630 מ' ₪, דיבידנדים לבעלי המניות בסך כ- 80 מ' ₪, חלויות אג"ח והלוואות (לרבות פירעון מלא של סדרות אג"ח ד', ה' ו-ו') בסך כ- 1,540 מ' ₪. למול עודף השימושים על המקורות, הנאמד על ידי מידרוג בכ- 1.5 מיליארד ₪, לחברה גמישות פיננסית הולמת הכוללת, בין היתר, היקף משמעותי של נכסים לא משועבדים כאמור לעיל.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

מידרוג בוחנת את השפעתם של גורמים סביבתיים, חברתיים תאגידי בעת הערכת איכות האשראי של החברות. במקרה של מגוריט ישראל, שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. ענף הנדל"ן משפיע על איכות הסביבה לאורך תהליך הבנייה היוצר בעיקר זיהום, שימוש עודף במים ופסולת. הענף חשוף במידה מתונה לסיכונים סביבתיים. מעמדה של החברה כקרן ריט מקנה וודאות יחסית במדיניות ההשקעות של החברה וכן מצמצם חשיפה לסיכוני ממשל תאגידי. מדיניותה הפיננסית של החברה מוגבלת במידה רבה ממעמדה החוקי כקרן ריט. החברה פועלת במינוף גבוה יחסית בתוך המגבלות החלות עליה ממעמדה כקרן ריט.