מוטי קפלן, כתב הנדל"ן של FUNDER

07/07/2026

איך גירעון ענק וחוסר ודאות ביטחונית כלכלית ישפיעו עליכם? / קרדיט: אילוסטרציה – AI

איך גירעון ענק וחוסר ודאות ביטחונית כלכלית ישפיעו עליכם? / קרדיט: אילוסטרציה – AIלא משנה מי ינצח בבחירות הממשלה הבאה תקבל קופה ריקה

הבחירות הבאות אמורות להתקיים באוקטובר הקרוב, יתכן אפילו לפני אם תהיה הסכמה. הבחירות מתקיימות כאשר המשק הישראלי מתמודד עם מצב מלחמה מתמשכת ללא הפסקה מאז אוקטובר 23, ועם אתגרים כלכליים הגדולים ביותר בעשורים האחרונים.

אמנם הנגיד ממשיך בהורדת הריבית כיום 5% לאחר ההורדה האחרונה, וזו בשורה טובה לציבור, במיוחד נוטלי המשכנתאות וההלוואות, אבל נידמה שהדרך להקלה משמעותית למשקי הבית עדיין ארוכה.

המלחמה הממושכת הובילה להוצאות ביטחון חסרות תקדים, לפיצויים לעסקים ולמפונים, לשיקום יישובי הדרום והצפון ולהאטה בפעילות הכלכלית. במקביל, הממשלה התחייבה לשורת הוצאות נוספות, ובהן גם מיליארדי שקלים של כספים קואליציוניים ותוכניות תקציביות ארוכות טווח. התוצאה היא גירעון תקציבי גבוה במיוחד, עלייה מהירה בחוב הציבורי וצורך למצוא מקורות מימון חדשים. המשמעות עבור הציבור ברורה: כמעט כל ממשלה שתקום תידרש לבצע צעדים לא פשוטים של קיצוץ הוצאות, העלאות מסים או ביטול הטבות. השאלה אינה האם יהיו צעדים כאלה, אלא מתי ובאיזו עוצמה.

תקציב המדינה זינק בכ־70% משנת 2020 עד 2026!

הגירעון לא נעלם ביום שאחרי הבחירות

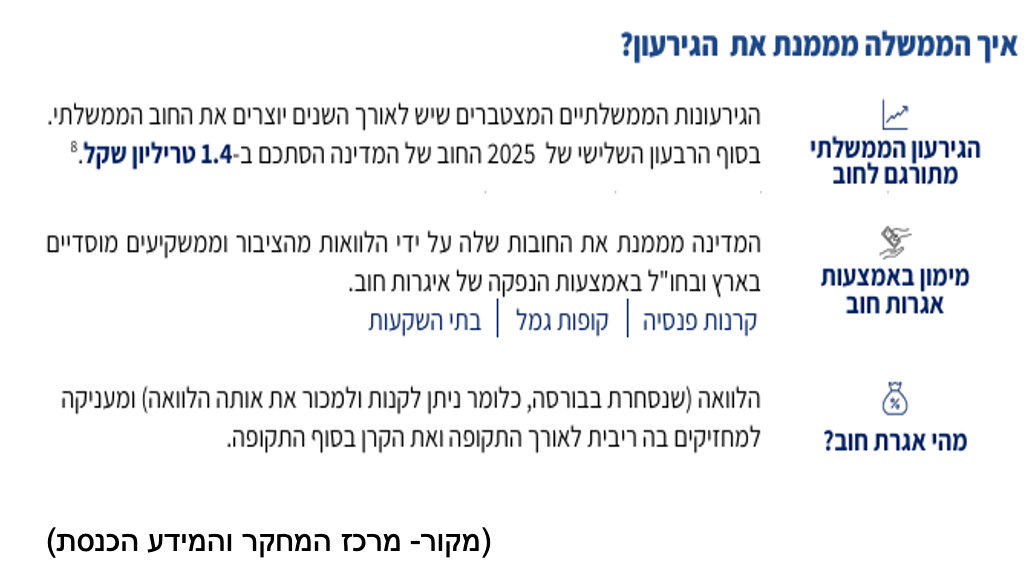

אחד הנתונים החשובים ביותר הוא הגירעון התקציבי. המשמעות הפשוטה של גירעון היא שהמדינה מוציאה יותר כסף מכפי שהיא מכניסה ממסים ומהכנסות אחרות, ואת הפער היא מממנת באמצעות גיוס חוב, ככל שהגירעון גדל, כך גדל גם החוב הציבורי ותשלומי הריבית שהמדינה משלמת מדי שנה. בנק ישראל הזהיר כי גם לאחר אישור התקציב יהיה צורך לשמור על אחריות תקציבית ולבחון היטב כל הוצאה חדשה. במילים פשוטות, כל ממשלה שתקום לאחר הבחירות תצטרך למצוא את האיזון בין הרצון להשקיע בשירותים לציבור לבין הצורך שלא להעמיק עוד יותר את הגירעון.

מערכת בחירות היא תמיד תקופה של הבטחות גדולות, אך המציאות התקציבית שאיתה תידרש להתמודד הממשלה הבאה כבר ידועה. תקציב המדינה לשנת 2026 הוא הגדול בתולדות המדינה, והוא נבנה לאחר שנים של הוצאות חריגות בעקבות המלחמה, לצד תוספת משמעותית לתקציב הביטחון, המדינה אמורה לממן את שיקום יישובי הדרום והצפון, פיצויים לעסקים ולתושבים, מה שמתנהל באיטיות רבה ומקוממת. גם אם הממשלה הבאה תחליף סדרי עדיפויות, היא לא תוכל להתעלם מהנתונים, לכן, לפני שמקבלים החלטות כלכליות גדולות, חשוב להבין שלא הבחירות הן שיקבעו את מצב הכיס של כל משפחה, אלא החלטות נכונות שיקבלו משקי הבית, בהתייחס למצבה הכלכלי של המדינה, והמשמעויות.

נתחיל בחיסכון החשוב ביותר- האם כדאי לשנות את החיסכון הפנסיוני?

החיסכון הפנסיוני נועד לעשרות שנים קדימה, ולכן בדרך כלל אינו צריך להשתנות בעקבות מערכת בחירות. גם אם יוחלט בעתיד על התאמות בהטבות המס או במוצרי חיסכון מסוימים, מדובר במהלך שיחייב חקיקה והיערכות. משיכת כספים או שינויי מסלול מתוך לחץ עלולים לפגוע בחיסכון לטווח הארוך. במקרים רבים עדיף להמשיך לחסוך באופן סדיר, להתייעץ עם איש מקצוע בעת הצורך ולהימנע מהחלטות שמבוססות על שמועות.

החיסכון הפנסיוני הוא הנכס הכלכלי הגדול ביותר של רוב משקי הבית, ולכן דווקא בתקופת בחירות מומלץ להימנע מהחלטות פזיזות. ממשלות מתחלפות, הצעות לשינויי מס עולות ויורדות מסדר היום, ולעיתים נשקלות התאמות בהטבות המס או במוצרי החיסכון השונים. עם זאת, כל שינוי כזה מחייב בדרך כלל הליך חקיקה ואינו נכנס לתוקף מעכשיו לעכשיו. לכן, ברוב המקרים אין הצדקה למשוך כספים, להפסיק הפקדות או לשנות מסלולי השקעה רק בגלל אי־ודאות פוליטית. ההחלטות לגבי הפנסיה צריכות להתבסס על גיל החוסך, טווח החיסכון, רמת הסיכון המתאימה לו והצרכים העתידיים של, ובהתייעצות עם יועץ פנסיוני מוסמך בעל רישיון, או אפילו עם כמה יועצים. מי שחושש משינויים עתידיים יכול לעקוב אחר ההחלטות הרשמיות של משרד האוצר ורשות שוק ההון, אך מומלץ שלא לבצע מהלכים דרמטיים לפני שמתקבלות החלטות מחייבות. עבור רוב הציבור, המשך חיסכון רציף ושמירה על ראייה ארוכת טווח הם בדרך כלל הדרך הנכונה ביותר להגן על כספי הפנסיה.

כדאי לשמור כרית ביטחון - תקופות של אי־ודאות הן זמן טוב לבדוק את מצב החשבון המשפחתי. מומלץ שלכל משפחה תהיה רזרבה כספית שתאפשר להתמודד עם הוצאה בלתי צפויה, ירידה זמנית בהכנסות או התייקרות של מוצרים ושירותים. כרית ביטחון אינה תחליף להשקעות או לחיסכון פנסיוני, אלא שכבת הגנה שמאפשרת להתמודד עם שינויים מבלי להיכנס לחובות מיותרים, או למכור נכסים בלחץ.

נדל"ן - האם כדאי לקנות דירה לפני הבחירות?

רבים חושבים שממשלה חדשה תשנה מיד את שוק הדיור, אך המציאות מורכבת יותר.

נכון שכיום השוק מאופיין כשוק של קונים עם היצע של מעל 86,000 דירות חדשות שנותרו למכירה (למרות שהערכה היא שרק כ20,000 דירות מוכנות לאכלוס), וביקוש שלא מתקרב לפגוש בהיצע. אך צריך לזכור כי מחירי הדירות מושפעים ממלאי הקרקעות, מהתחלות הבנייה, מהריבית, מעלויות המימון, מחסור בעובדים, ומקצב השיווק של המדינה, תהליכים שנמשכים שנים. לכן מי שמוצא דירה שמתאימה לצרכיו, במחיר שהוא יכול לעמוד בו, לא צריך לקבל את ההחלטה רק לפי לוח השנה הפוליטי. מצד שני, מי שממתין להבטחה חדשה שתפתור במהירות את מצוקת הדיור צריך לזכור שגם תוכניות ממשלתיות דורשות זמן, חקיקה ותקציב לפני שהן משפיעות בפועל על השוק.

ומה לגבי מכירת דירה?

גם בעלי דירות המתלבטים אם למכור צריכים להסתכל קודם כל על מצבם האישי. נכון שבכל מערכת בחירות עולות הצעות לשינויי מס או לרפורמות בשוק הדיור, אולם עד שלא מתקבלת החלטת ממשלה ועוברת חקיקה אין ודאות ששינוי כזה אכן ייכנס לתוקף. מי שנאלץ למכור מסיבות משפחתיות או כלכליות לא צריך להמתין רק בגלל הבחירות, ומי שאינו חייב למכור לא צריך למהר מתוך חשש משינוי עתידי שעדיין אינו קיים. החלטות נדל"ן הן בדרך כלל החלטות ארוכות טווח, ולכן כדאי לבחון אותן לפי הצרכים האישיים ולא לפי כותרות יומיות.

המשכנתא והריבית

בשנים האחרונות הפכה הריבית לאחד הגורמים המשפיעים ביותר על שוק הדיור. עבור משפחות רבות, השאלה המרכזית אינה מי ירכיב את הממשלה אלא האם יוכלו לעמוד בהחזר החודשי גם אם הריבית תישאר גבוהה יחסית. נכון שהמגמה של נגיד בנק ישראל היא להמשיך בהורדת הריבית, אך זהו תהליך ממושך שמושפע מהמצב הביטחוני לעיתים הרבה יותר מהכלכלי. מי שלוקח משכנתא צריך לבדוק את יכולתו להתמודד גם עם תרחיש פחות אופטימי, ולא לבנות על כך שמיד לאחר הבחירות תתרחש ירידת ריבית חדה, יציבות כלכלית של משק הבית חשובה הרבה יותר מהימור על התפתחויות פוליטיות.

ייעוץ עם מומחים למשכנתאות, השוואות בין הבנקים ולא להסתפק בבנק אחד, התאמת מסלולים נכונה, היא חובה לפני לקיחת המשכנתא.

האם צפויים שינויים במסים ובהטבות?

ככל שהגירעון גדול יותר, כך גדל גם הלחץ למצוא מקורות הכנסה נוספים למדינה. לכן כבר כיום נבחנות מעת לעת אפשרויות שונות לשינויי מס, לביטול פטורים ולהתאמות בהטבות מס מסוימות. אין פירוש הדבר שכל הצעה אכן תאושר, אך ברור שהממשלה הבאה תידרש לבחון מחדש את מבנה ההכנסות וההוצאות. עבור הציבור המשמעות היא שלא כדאי לבצע צעדים חפוזים רק בגלל דיווחים על רפורמות אפשריות, אלא להמתין להחלטות רשמיות ולבחון כל שינוי לגופו.

כפי שציינו בעבר הצהרות חסרות אחריות על מיסוי למשל מהכנסות משכ"ד, קמו וירדו באותה מהירות כבר שנים. מאידך בחוסר היגיון מוחלט בוחרת הממשלה באמצעות האוצר להתעלם ממיסוי מאוד צודק שיכניס מיליארדים כל שנה למדינה, ע"י החלת מס רכוש (שהוקפא בשנת 2000) על מגרשים ריקים, שמצויים בעיקר בידי בעלי הממון במשך שנים רבות, שנהנים מהמצב ופטורים מתשלום מס למדינה.

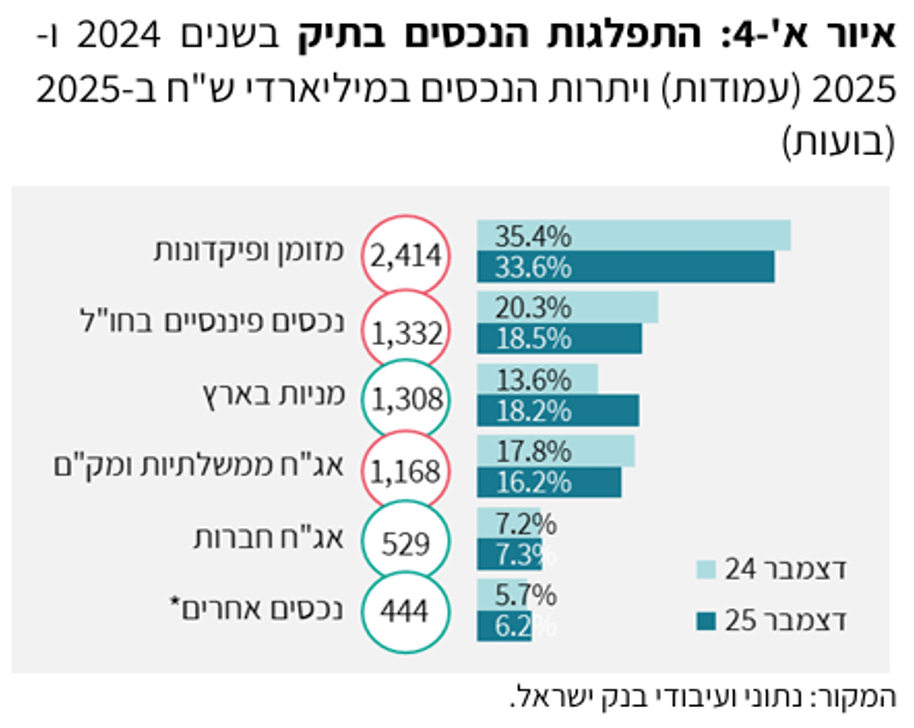

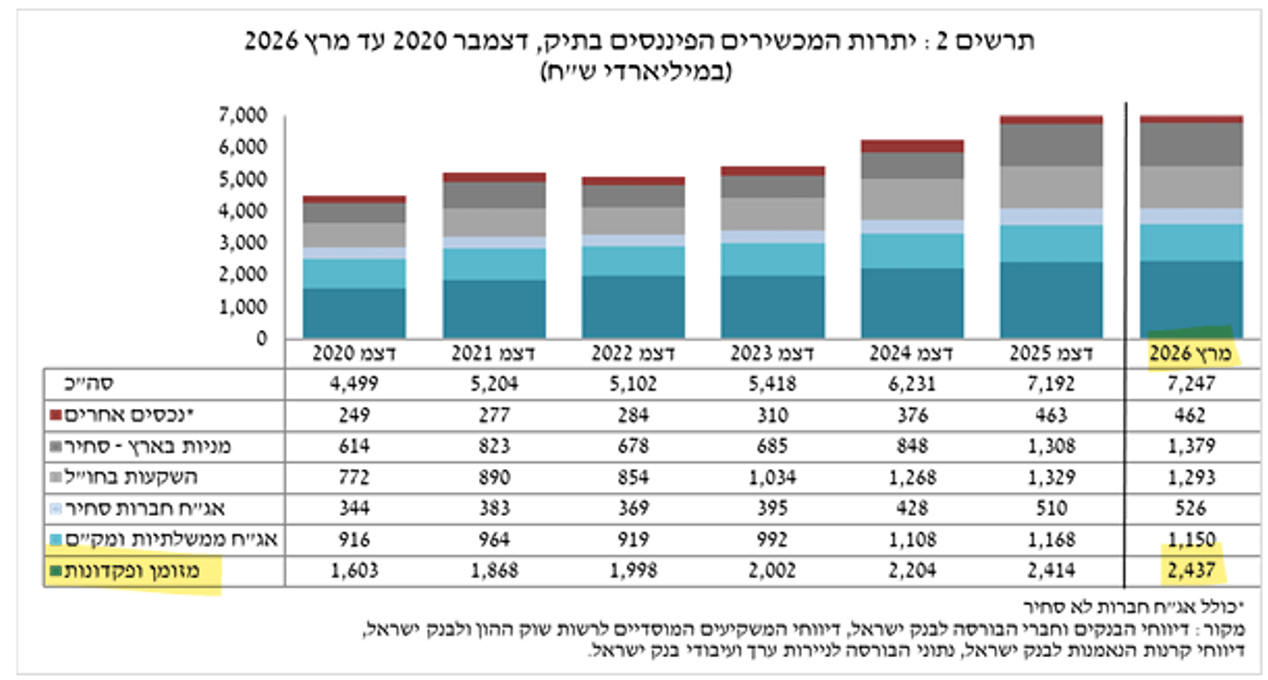

הנתונים המדהימים על כספי הציבור ששוכבים בבנקים כמעט ללא רווח

כ-240 מיליארד שקל היו ביתרות העו"ש של לקוחות פרטיים (משקי בית) במערכת הבנקאית, נכון למאי 2026, באפס ריבית או רווח כלשהוא שקיבלו הלקוחות.

מעל 2.3 טריליון שקל מוחזקים בפיקדונות במערכת הבנקאית!

דוגמה לתשואה בפיקדון שנתי בריבית של כ־3.85% - הריבית הממוצעת שהציעו הבנקים במרץ 2026, מניב לאחר ניכוי מס של 15% על הריבית תשואה נומינלית של כ־3.27%. אם שיעור האינפלציה השנתי נע סביב 2.5%, התשואה הריאלית שנותרת לחוסך היא כ־0.8% בלבד! כלומר, גם כאשר הכסף "עובד" בפיקדון, כוח הקנייה שלו גדל בשיעור נמוך מאוד, בעוד שכספים שנותרים בעו"ש אינם מניבים תשואה כלל. רגע לפני הבחירות, זהו זמן מתאים לכל משפחה לבחון מחדש היכן מוחזק הכסף הנזיל שלה, והאם הוא מייצר תשואה התואמת את צרכיה, ובעיקר לא השאיר כספים ללא ריבית ורווח סתם בעו"ש ואפילו בפק"מ, אם רוצים להגדיל את ההון המשפחתי, ולא להסתפק בקושי בשמירת ערכו.

איור א'- 4 ותרשים 2, מדגימים איך הציבור עדיין לא הפנים שבמאמץ מינימלי הוא יכול להגדיל את ההון העצמי של המשפחה, ולא להעניק בחינם מיליארדים רווחים מכספו לבנקים, רק בגלל אדישות וחוסר ידע מינימלי שניתן לרכוש כיום בקלות.

וזה כבר ממש לא תלוי בתוצאות הבחירות, אלא בהתנהלות הכלכלית הבסיסית שלכם.

")