עידן אזולאי

28/10/2012

עידן אזולאי צ- פאנדר

עידן אזולאי צ- פאנדראתמול היה טוב ויהיה גם מחר

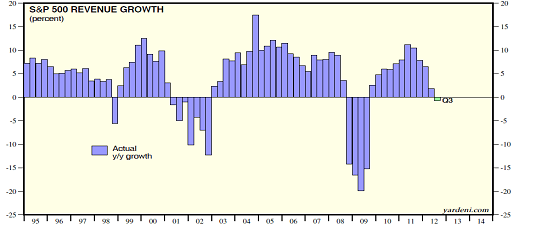

לפני כמה שבועות כתבנו שלאחר מסע העליות שחוו שוקי המניות בעולם בחודשים האחרונים, עולה הסבירות לתיקון בשווקים לאור העובדה שרווחי החברות שצפויים לרדת, לא יוכלו לתמוך בהמשך הראלי. מהתמונה הכללית שעולה מדוחותיהן של חלק לא מבוטל מהחברות הבינלאומיות שהתפרסמו בשבועיים האחרונים אכן מסתמנת מגמה של האטה בקצב גידול ההכנסות והרווחים. למעשה, זהו הרבעון הראשון מאז סוף 2009 שבו רושמות החברות ירידה (כ 3%) בהכנסותיהן בהשוואה לרבעון הקודם.

הנתון הזה אינו מפתיע לאור נתוני המקרו של סין ואירופה שהצביעו במהלך החודשים האחרונים על ירידה בפעילות הכלכלית, לצד התמתנות גם בארה"ב. וכשהכלכלה מתקררת, יש קושי רב להגדיל את הרווחיות. כך יוצא שחברות כמו קטרפילר, אלקואה, דופונט ודומותיהן שנהנו בשנים האחרונות מהצמיחה בסין ובשאר השווקים המתעוררים נאלצו להתמודד ברבעון השלישי עם מציאות אותה לא חוו כארבע שנים.

החשש המיידי שעולה הוא שהכלכלה הגלובלית שוב נקלעה לסיטואציה בעייתית שעלולה לסחוף עימה את השווקים למטה. פסיכולוג בגרוש יכנה את התופעה הזו, טראומת 2008. אלא שרוב אותם מקומות שהנפיקו נתונים בעייתיים במהלך החודשים האחרונות, החלו להציג בעת האחרונה נתונים קצת יותר מעודדים.

מדד מנהלי הרכש בסין עלה באוקטובר לרמה של 49.1% לעומת 47.1% בחודש הקודם, תוך שכל רכיבי המדד מציגים שיפור משמעותי, בין אם זה המכירות הקמעונאיות ובין אם היצוא. מדד מנהלי הרכש מצטרף לנתוני מקרו נוספים שפורסמו בעת האחרונה שבהם ניתן לאתר ניצני התאוששות בכלכלה הסינית. הכל בחסותה של הממשלה המקומית שלפני כחודשיים החלה במתן תמריצים לעידוד הפעילות הכלכלית.

גם מרוב הנתונים שמתפרסמים בארה"ב ניתן לשאוב עידוד. המכירות הקמעונאיות ממשיכות במגמת העלייה שמאפיינת את שלושת החודשים האחרונים, התאוששותו של ענף הבנייה כבר הפכה לקונצנזוס ומדד האינדיקטורים המובילים רשם בספטמבר עלייה נאה לעומת אוגוסט.

אחד המדדים שראויים לאזכור הוא ה coincident indicator (בתרגום חופשי : מדד חופף. אבן שושן היה עושה זאת טוב יותר) שמהווה מדד של אינדיקטורים מובילים ברמת המדינות. המדד מודד את הפעילות הכלכלית של המדינות דרך ארבעה אינדיקטורים עיקריים, ולאחר מכן בוחנים את מספר המדינות שהציגו שיפור כולל או הרעה. במהלך חודש ספטמבר נרשם שיפור בכלכלתן של 41 מדינות מתוך החמישים, שיפור חד לעומת 33 בחודש אוגוסט.

באותה מידה שנתוני המקרו של הרבעון השלישי העלו אצלנו את החשש לגבי רווחיותו של הסקטור העסקי בארה"ב, כך אנו חשים אופטימיים יותר לגבי הרווחיות ברבעון הקרוב לאור השיפור בנתונים האחרונים. השיפור יכול להגיע גם בזכות הסביבה הכלכלית ששבה לצמוח (גם אם בשיעורים נמוכים עדיין), וגם דרך תהליכי התייעלות אותם החברות צריכות לעבור בשל השחיקה ברווחיות, כפי שניתן ללמוד מדבריהם של מנהלים בחברות דוגמת: קטרפילר, דופונט ,UPS ואלקואה שציינו את הצורך בשיפור הריווחיות, או כפי שהגדיר זאת יפה מנכ"ל דופונט : growth by fine-tuning the organization .

יתכן והשוק ימתין עד שיקבל אינדיקציות קונקרטיות יותר לגבי כיוונה של הכלכלה הגלובלית, ובעיקר של סין וארה"ב. אולם אנו סבורים שהתיקון של הימים האחרונים מהווה נקודת כניסה נוחה למי שחפץ בהגדלת חשיפה למניות (או מי שלא היה בסיבוב הקודם, ונשבע שהוא יקנה איך שיגיע תיקון אבל עכשיו אין לו כל כך אומץ).

אג"ח קונצרני - אין ריבית – יש תשואה

ההיסטוריה הכלכלית של העולם גדושה בתהפוכות, נקודות שפל ושיא וכיוצא בזה. אחת התופעות שהתלוו לכל אותם שינויים, הייתה העובדה שהריבית השתנתה באופן תכוף על מנת להתאים עצמה לסביבה הכלכלית ששררה באותו זמן. עם פרוץ המשבר הנוכחי, לפני כארבע שנים, הניחו רוב המשקיעים כי הריבית שהורדה, תועלה עם התאוששות המשקים.

אלא שהמציאות התבררה הפעם כשונה. כידוע, המשבר חשף בעיות מבניות מהותיות בעיקר בקרב משקי המערב, ונכון לרגע זה, נראה שיחלוף עוד זמן רב עד שבעיות אלו ייפתרו. במקביל לכך, דומה שגם המחזוריות המוכרת של המדיניות המוניטרית לא תשוב בעתיד הקרוב. הפעם זה שונה. ככל הנראה, הריבית תיוותר נמוכה בכל העולם המערבי עוד זמן רב מאוד.

המציאות החדשה משנה באופן ניכר את הדרך שבה אנו בוחנים את ההשקעות שלנו, ובעיקר את הסולידיות שבהן. לאחר שתשואות אגרות החוב הממשלתיות של המשקים המפותחים הגיעו לרמות שפל של כל הזמנים (מעתה ינועו בטווח צר של תשואות), המשקיעים הסולידיים מתחילים לתור אחר אלטרנטיבות אחרות בעלות רמת סיכון נמוכה.

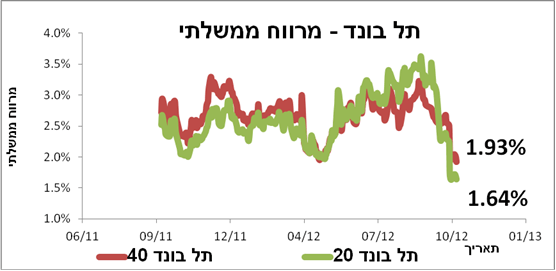

החיפוש אחר תשואה בתקופה של ריביות נמוכות גרם לפריחתן של אגרות החוב הקונצרניות, בכל הדירוגים ובכל הטווחים. גם אצלנו. מדדי התל בונד הניבו השנה תשואות מרשימות של קרוב לשבעה אחוזים וגם בקרב אגרות החוב בדירוגים הנמוכים ניתן למנות מספר לא מבוטל של אגרות שהניבו למשקיעים הסבלניים תשואות גבוהות במיוחד.

השאלה שנשאלת כעת היא האם לאחר המסע המניב הזה, יש עדיין מקום לאחזקה באגרות החוב הקונצרניות ?

במילה אחת : כן. בשתי מילים : ברור שכן.

כפי שניתן לראות בגרף המצורף מטה, המרווחים של האגרות הקונצרניות לעומת אגרות החוב הממשלתיות ירדו לרמה הקרובה לנקודת השפל. אלא שבשונה ממדדי התל בונד בעבר שכללו חברות ממונפות שהציגו תמונה מעט מטעה לגבי רמת הסיכון האמיתית של המדד, המדדים הנוכחיים כוללים בתוכם אגרות חוב שפרופיל הסיכון שלהן נמוך משמעותית לעומת חברותיהן לשעבר במדד. כך יוצא, שהירידה החדה לכאורה במרווחי התל בונד מציגה תמונה לא מדויקת לגבי תמחורו של המדד בשל השינוי הרב ברמת הסיכון של רכיביו.

מה משתמע מכל האמור לעיל ?

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

להרשמה לעיתון האלקטרוני ולניוזלטר >>> https://www.funder.co.il/newsletter.aspx

להרשמה לתיק אישי >>> https://www.funder.co.il/login.aspx

להרשמה לפייסבוק >>> https://www.Facebook.com/Funder.co.il

מדד התל בונד הנוכחי מציע אלטרנטיבה סולידית ראויה שעדיין מעניקה תוספת תשואה ניכרת לעומת אגרות החוב הממשלתיות. התשואות של אלו האחרונות, תישארנה ברמתן עוד זמן רב ותציע אלטרנטיבה לא אטרקטיבית למשקיעים לאור ההנחה שהריבית גם היא לא תשתנה בקרוב. בתקופה של ריביות אפסיות, השקעה שמעניקה תוספת תשואה של 1.6% - 1.9% היא אלטרנטיבה ראויה. לפיכך, אנו ממשיכים להחזיק בחשיפה גבוהה לאגרות חוב קונצרניות. יתרה מכך, בכל מקום בו נוכל להחליף אחזקה באגרת חוב ממשלתית בקונצרנית, נעשה כן.

החיפוש אחר אלטרנטיבה ראויה מזכיר את הסיפור על צ'רצ'יל שבתשובה לשאלה על תחושתו עם הגיעו לגיל 90 אמר : " בהתחשב באלטרנטיבה אני מרגיש מצויין".

נכתב ע"י עידן אזולאי - מנכ"ל אפסילון קרנות נאמנות