אלעד סרוסי, אנליסט בכיר

19/03/2013

מחבר:

אלעד סרוסי, אנליסט בכיר

[email protected]

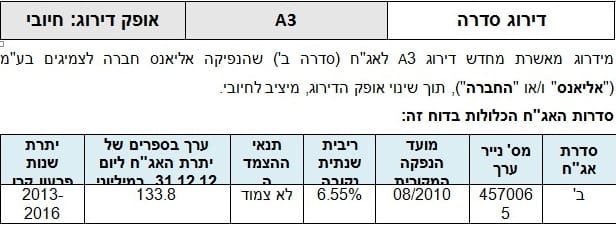

אליאנס חברה לצמיגים בע"מ

שיקולים עיקריים לדירוג

שינוי אופק הדירוג לחיובי נתמך בעיקר במימוש מדיניות להקטנת החוב הפיננסי במהלך תקופת המעקב וברוח גבית מצד שיפור התזרימים השוטפים בשנים 2011-2012. צמצום החוב נבע גם ממכירות של מקרקעין ושל חברת השיווק בישראל, שאינה בליבת הפעילות של אליאנס. כתוצאה מכך, חל שיפור ברמת המינוף והגמישות הפיננסית של החברה בפעילותה מול המערכת הבנקאית המקומית.

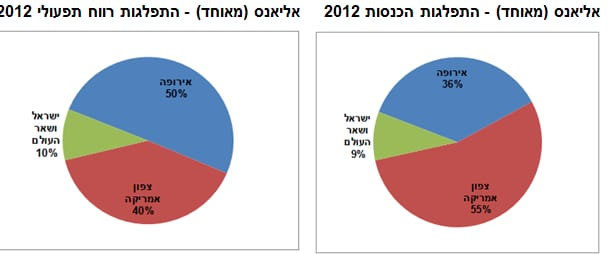

החברה מאופיינת בהיקף פעילות רחב ומגוון על פני סוגי מוצרים שונים בתחום הצמיגים, שילוב של פעילות תעשייתית עם פעילות סחר ופיזור גיאוגרפי רב-יבשתי של המכירות; החברה, שמרבית מכירותיה מופנות לייצוא, הינה שחקנית קטנה מאוד בשוק העולמי של הצמיגים. עם זאת, התמחותה בפיתוח ובייצור צמיגים ייחודיים למגזר החקלאי, מקנה לה יתרונות יחסיים מסוימים במוצר זה, המאופיין ברווחיות גבוהה יחסית; החברה מצויה בתהליך אסטרטגי מתמשך של התמקדות בפעילויות רווחיות ובעלות ערך מוסף והתייעלות בייצור; רווחיות החברה טובה יחסית – שיעור רווח תפעולית של בין 6%-8% מסך המחזור- אולם היא חשופה במידה ניכרת למחירי הגומי בעולם, כתלות בין השאר במחירי הנפט. משום שאינה שחקן מוביל, גמישות המחיר שלה בטווח הקצר הינה פחותה. כיצואנית לחברה חשיפה מטבעית, לדולר ולאירו, המגודרת באופן חלקי. חשיפות שוק אלו עלולות להוביל את החברה לשחיקה ברווחיות ותנודתיות בתזרים בעיתות מסוימות, כפי שקרה בשנים האחרונות. צמצום החוב ושיפור הרווחיות התפעולית משפרים את עמידותה של החברה בתנאי שוק שליליים. החברה חשופה למגמות ההשקעה בענפי החקלאות והתשתיות, בעיקר באירופה ובארה"ב. בתוך כך, לחברה חשיפה מהותית לפעילות באירופה, המהווה מעל לשליש מהכנסותיה במאוחד וכמחצית מהרווח התפעולי. בשנת 2012 נרשמה יציבות בהכנסות החברה מאירופה, ובשנת 2013 אנו מעריכים ירידה בשיעור של כ-10% במכירות ליבשת.

הורדת רמת המינוף, לצד שיפור הרווחיות, הובילו את החברה לשיפור משמעותי של יחסי הכיסוי. לאחר פירעון החוב לזמן ארוך בבנקים, הוסרה המגבלה לחלוקת דיבידנד, שהוטלה על ידי הבנקים.

רמת הנזילות של החברה הינה טובה לאורך הרבעונים האחרונים ולחברה מסגרות אשראי חתומות ובלתי מנוצלות בסכומים מהותיים.להערכתנו, קרן ההשקעות בעלת השליטה – ורבורג פינקוס בוחנת אפשרות של מכירת אחזקתה (בעקיפין) בחברה ולכך יכול שיהיו השלכות על האסטרטגיה הפיננסית של החברה בהמשך. אי הוודאות לגבי עתיד השליטה באליאנס, ובתוך כך שינוי במדיניות הפיננסית, מנע מאיתנו להעלות את הדירוג בשלב זה. מידרוג תמשיך ותבחן את ההתפתחויות באסטרטגיה הפיננסית של החברה, לרבות מדיניות הדיבידנדים, והשפעתן על רמת המינוף והנזילות.

אליאנס (מאוחד) – נתונים פיננסיים עיקריים, במיליוני דולר:

פירוט גורמי מפתח בדירוג

הקטנה מהותית של רמת המינוף על ידי מימוש נכסים במהלך תקופת המעקב

בחודש ספטמבר 2012 השלימה החברה את מכירת חברת הבת אליאנס שיווק ישראל בע"מ לידי כסלו תחבורה בע"מ, בתמורה לסכום נטו של כ-18 מיליון דולר. הפעילות שנמכרה הייתה אחראית לכ-6% מההכנסות המאוחדות בלבד. מכירת חברת הבת אינה צפויה להשפיע באופן מהותי על תוצאותיה של אליאנס בעתיד.

כחלק מתכנית החברה למכור מקרקעין הסמוכים למפעלה אשר אינם משמשים אותה מזה שנים רבות, מכרה החברה בספטמבר 2011, את זכויותיה בשני שטחי מקרקעין בחדרה בתמורה לכ-15 מיליון ש"ח ולכ-7 מיליון ש"ח לצדדים שלישיים שאינם קשורים לחברה. התמורה בגין עסקת המכירה השנייה התקבלה במלואה, בעוד התמורה בגין עסקת המכירה הראשונה תשולם רק בתקופה הקרובה, בעקבות הסכם פשרה שהושג במסגרת הליכים משפטיים הקשורים לעסקה. החברה צפויה לרשום רווח הון של כ-16 מיליון ש"ח בגין מימוש הנכסים;

מימוש הנכסים חיזק באופן מהותי את איתנותה הפיננסית של החברה ואת גמישותה הפיננסית, על רקע פירעון החוב הבנקאי לזמן ארוך, אשר כלל אמות מידה פיננסיות מהותיות.

נכון ליום 31.12.12 עמד יחס החוב ל-Cap של החברה על כ-45.2%, לעומת כ-62.2% ליום 31.12.11 ושיעור ההון העצמי לסך נכסים על כ-39.7%, לעומת שיעור הון עצמי של כ-29.3% ליום 31.12.11.

יחסי הכיסוי השתפרו אף הם, חלקו בשל הפחתת החוב וחלקו בשל שיפור הרווח התפעולי. יחס כיסוי מאוחד של חוב פיננסי ברוטו ל-EBITDA (מותאם חכירה) עומד נכון ליום 31.12.12 על X1.9, לעומת X3.6 ליום 31.12.11. יחס כיסוי מאוחד של חוב פיננסי ברוטו ל-FFO (מותאם חכירה) עומד נכון ליום 31.12.12 על X2.4, לעומת X5.3 ליום 31.12.11. להערכת מידרוג, יחסי הכיסוי יישארו מהירים יחסית בתקופת המעקב, גם בתרחיש של הרעה מסוימת בפעילות החברה.

חיזוק מעמד החברה ע"י שינוי תמהיל לתחום של מוצרים ייחודיים ורווחיים יותר, לצד הגדלת פעילות הסחר

פעילות החברה נחלקת בין פעילות ייצור צמיגים לחקלאות, המשווקים בעיקר לאירופה וצפון אמריקה לבין פעילות הסחר בארה"ב, הכוללת ייבוא ושיווק של צמיגים לעבודות עפר ותעשייה, בכל רחבי צפון אמריקה. פעילות הייצור העצמי אחראית לכ-58% ממכירות החברה במאוחד והיתר – משוייך לפעילות הסחר.

אליאנס מתמחה בייצור מגוון רחב של צמיגים לענפי החקלאות, התעשייה ועבודות עפר - OHT (Off Highway or Truck Tires), שמכירתם היוותה כ-97% מהמכירות במאוחד בשנת 2012, לעומת כ-95% בשנים 2010-2011. צמיגי אליאנס נמכרים גם על ידי יצרניות עולמיות מובילות תחת מותגים שונים. מוצרי החברה לתחום החקלאות מהווים גורם ייצור קריטי בתהליכי העבודה אצל הלקוח הסופי. לאליאנס יכולת לייצר צמיגים איכותיים, במגוון רחב של מפרטים (מעל 1,300 מפרטי צמיגים שונים) ובשל כך, החברה מציגה רווחיות גבוהה במגזר זה. יכולת ההתמודדות של החברה השתפרה מאוד, נוכח שינוי בתמהיל המוצרים והתמקדות בצמיגים הטכניים, שהינם רווחיים יותר, פיזור הלקוחות וצעדי התייעלות בתהליכי הייצור.

פעילות הסחר בארה"ב מבוססת על קשרי לקוחות נרחבים (כ-1,300 לקוחות שונים) ומותגים, שנרכשו מחברת GPX ב- 2009. פעילות הסחר מאופיינת במחזורים גבוהים אף ברווחיות נמוכה יחסית. דירוג החברה ייבחן על רקע טרק רקורד קצר יחסית של רווחיות תפעולית במגזר זה, אשר החל להשיא רווחים רק במהלך הרבעון הראשון של שנת 2011.

יתרונות נוספים של החברה כוללים פיזור גיאוגרפי רחב, פיזור בין פעילות ייצור לבין פעילות סחר – כל אחת מהן מושפעת באופן שונה משינויים בתנאי הסחר, לרבות מחירי חומרי הגלם, פיזור רחב של לקוחות בארה"ב ובאירופה, מרביתם מפיצים ומשווקים של צמיגים. לחברה מספר ספקי צמיגים ואין לה תלות באחד מהם.

חשיפה מהותית של הרווח התפעולי לשוק האירופי המצוי במשבר כלכלי

בשנים 2010-2012 כ-37% ממכירות הצמיגים של אליאנס במאוחד וכ-51% מסך הרווח התפעולי המאוחד, נבעו מפעילות החברה באירופה, שעיקרה שיווק צמיגים ייחודיים לענף החקלאות, בעיקר למפיצים גדולים. מכירות החברה באירופה פזורות על פני מספר גדול יחסית של מדינות, בעיקר במערב אירופה, צרפת, גרמניה, ומדינות בנלוקס. בשנים האחרונות החברה צמצמה משמעותית את המכירות ליוון, לספרד ולאיטליה, שכיום אינן מהותיות בתמהיל המכירות. הלקוח העיקרי (כ-8% מסך המכירות במאוחד וכ-21% מהמכירות לאירופה) הינו מפיץ גרמני גדול, ועימו לחברה קשרים מסחריים ארוכי שנים.

בשנת 2012 הציגה החברה יציבות במכירות לאירופה, בהשוואה לשנת 2011, תוך שיפור של שיעור הרווחיות התפעולית מכ-10.6% מסך ההכנסות, לכ-12.0% בשנת 2012, אשר נבע בעיקר מהשיפור ברווחיות הגולמית.

להערכת מידרוג, מכירות החברה למגזר מהותי זה לשנת 2013 עלולות להיפגע בשיעור של עד כ-10%, על רקע הקטנת ביקושים ובתרחיש של החרפת המשבר הכלכלי באזור להביא להאטה מסוימת ביחסי כיסוי החוב. בחישובינו, נלקח בחשבון תרחיש בו יחס כיסוי חוב ל-EBITDA יעלה עד ל-3.0 ויחס כיסוי חוב ל-FFO יעלה עד ל-4.0.

בהקשר זה, יש לציין, כי חברת Goodyear, אחת החברות המובילות בענף הצמיגים העולמי, הודיעה לאחרונה כי היא תצא מכל תחום הצמיגים לחקלאות בשווקי EMEA (אירופה, המזה"ת ואפריקה) ותסגור מפעל מרכזי בצרפת, עקב הפסדים מתמשכים בתחום. הודעה זו מהווה אינדיקציה למצב הכלכלי הקשה בגוש האירו, אך מצב זה יכול גם להגדיל את נתח השוק של החברה בשנים הקרובות באירופה.

חשיפה גבוהה של הרווח הגולמי למחירי חומרי הגלם העיקריים

עלות חומרי הגלם מהווה כ-50% מסך ההכנסות בפעילות הייצור של החברה. חומרי הגלם העיקריים הם גומי ופיח, אשר מחירם נקבע בשווקים העולמיים תוך קורלציה גבוהה למחירי הנפט. שינויים חדים במחירי חומרי הגלם גוזרים הרעה בתוצאות הכספיות בטווח הזמן הקצר, נוכח קושי בהתאמה מיידית של מחירי המכירה. החברה נוקטת במדיניות גידור של גומי טבעי על ידי התקשרות בעסקאות לרכישתו העתידית. החל מאמצע שנת 2009 החלו עליות מהותיות במחירי הגומי, בעיקר הגומי הטבעי, שהתגברו והגיעו לשיא בשנת 2011. עליות אלו נבעו מעליית מחירי הנפט ומשיטפונות במזרח אסיה, אזור גידול עיקרי של עץ הגומי. בעקבות תהליכים אלו, הרווחיות הגולמית של החברה נפגעה בשנת 2010 וירדה לשפל של כ-17.5% מסך המחזור. בשנת 2011 ביצעה החברה של העלאות מחיר והגדילה את שיעור הרווחיות הגולמית מסך המחזור לכ-20.2% ובהמשך למגמת הירידה של מחירי חומרי הגלם בשנת 2012, שיעור הרווח הגולמי של החברה עלה לכ-20.9% מסך המחזור. בנוסף, שינוי בתמהיל המוצרים המיוצרים של החברה והגדלת חלק הצמיגים הטכניים תרמו לשיפור הרווח הגולמי של החברה בשנים האחרונות.

מקור: www.indexmundi.com

שינוי במחיר חבית נפט – בדולר לחבית

מקור: www.indexmundi.com

נזילות טובה ושיפור מהותי בגמישות הפיננסית

נכון ליום 31.12.12 החברה החזיקה מזומנים בסכום של כ-18 מיליון דולר, רובם ככולם בפעילות החברה בארץ (סולו) – וזאת בעקבות מימוש הנכסים שהוזכרו. כמו כן, ליום זה לחברה מסגרות אשראי של כ-97 מיליון דולר, המנוצלות בכ-40%, ירידה משמעותית מרמת ניצול מסגרות של סביבות 70% בשנים 2010-2011. החברה פועלת לשינוי אמות מידה קיימות מול הבנקים המקומיים, בעקבות השינוי במבנה החוב.

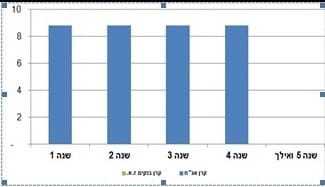

החברה הציגה בשנת 2012 תזרים שוטף חזק של כ-51 מיליון דולר, לעומת תזרים חלש של כ-2 מיליון דולר, בשנת 2011 וכ-3 מיליון דולר בשנת 2010. התזרים החזק נבע, בין היתר, מקיטון בהון החוזר, עקב מכירת פעילות השיווק בישראל, שבעקבותיה גם ירדו צרכי ההון החוזר הממוצעים מסך המחזור מכ-36% לכ-27%. לחברה היו הוצאות CapEx נמוכות של כ-6 מיליון דולר לתקופה זו. לאחר חלוקת הדיבידנד הראשונה שהתבצעה מזה מספר שנים, סך התזרים החופשי (FCF) שהציגה החברה עמד על כ-40 מיליון דולר (לא כולל התמורה שהתקבלה בגין פעילות השיווק), לעומת תזרים חופשי שלילי של כ-4 מיליון דולר בשנים 2010-2011. תזרימי המזומנים במאוחד שצויינו לעיל נבעו בעיקר מהפעילות סולו. אנו לא מניחים שיתבצעו הזרמות כספים מהותיות (דיבידנד, החזר הלוואות בעלים) מהחברה הבת למעלה או בכיוון המנוגד, בטווח הקצר והבינוני. לחברה עומס פירעונות סביר לתשלום קרן האג"ח לשנים הקרובות, העומד על כ-8.5 מיליון דולר לשנה.

אנו לוקחים בחשבון חלוקת דיבידנד עתידית, לאור ביטול המגבלות הבנקאיות בנושא, לאחר פרעון החוב לזמן ארוך שבוצע בשנת 2012. במהלך רבעון שלישי 2012 חילקה החברה דיבידנד בסך כ-5.1 מיליון דולר ובמהלך פברואר 2013 חילקה סכום של כ-6.2 מיליון דולר. על פי שטר הנאמנות של האג"ח, החברה מוגבלת בחלוקה של עד 25% מסך יתרת הרווח הראוי לחלוקה בכל תקופה, אך לא יותר מ-100% מהרווח הנקי לשנה הקלנדרית בה יחולק הדיבידנד. סך הרווח הצבור לחלוקה, נכון לסוף פברואר 2013, עומד על כ-18 מיליון דולר.

אליאנס (מאוחד): לוח סילוקין של קרן החוב הפיננסי לז"א ליום 31.12.12, במיליוני דולר*

* לוח הסילוקין אינו כולל אשראי מתגלגל לזמן קצר בסך של כ- 49 מיליון דולר ליום 31.12.12

אופק הדירוג

גורמים אשר עשויים להוביל לשיפור הדירוג:

• שמירה על היקפי פעילות ורמת רווחיות דומים

• מדיניות חלוקה דיבידנד מתונה

• עמידה ביחס כיסוי יחס חוב פיננסי מתואם (מאוחד) ל-EBITDA עד X3.0

גורמים אשר עלולים להוביל להרעה בדירוג:

• מדיניות דיבידנד אשר תחליש את איתנות החברה

פרופיל החברה

אליאנס חברה לצמיגים בע"מ עוסקת ישירות ובאמצעות חברות בנות בבעלותה המלאה, בייצור, יבוא, יצוא ושיווק של צמיגים לענפי החקלאות, התעשייה ועבודות עפר, בעיקר ללקוחות באירופה וצפון אמריקה. לחברה מפעל בחדרה, המעסיק כיום כ-740 עובדים, מרביתם עובדי ייצור.

החברה הינה חלק מקבוצה, הכוללת שלוש זרועות עיקריות: החברה בישראל; ATC חברה בהודו, הנשלטת על-ידי בעלי השליטה באליאנס; חברה בת בצפון אמריקה, הכוללת בעיקר את פעילות GPX, שנרכשה בשנת 2009 והינה אחד המפיצים העצמאיים הגדולים בארה"ב (כ-1,300 לקוחות) ומשווקת גם ליצרני ציוד מכני מהגדולים בעולם (John Deere ו-Caterpillar).

החברה הינה חברה מדווחת, בבעלות WP Holding II BV, אשר כ-77% מהון המניות שלה מוחזקות, בשרשור סופי, על ידי Warburg Pincus LLC. יתרת המניות מוחזקות ע"י חברה פרטית, בבעלותם של יוגש ואשוק מאהאנסריה, הפועלים מזה כ-20 שנה בתחום תעשיית הצמיגים בהודו. מנכ"ל החברה הינו מר אוזקן דמירבס. יו"ר הדירקטוריון הינו מר ישראל (איזיה) צ'צ'יק.

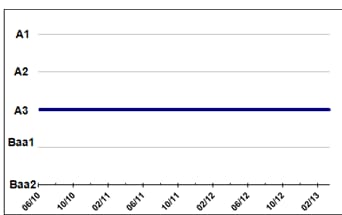

היסטוריית הדירוג

דוחות קשורים

אליאנס חברה לצמיגים בע"מ: דוח מעקב, ינואר 2012

מתודולוגיה להתאמת יחסים פיננסיים, נובמבר 2010.

הדוחות מפורסמים באתר מידרוג www.midroog.co.il

תאריך הדוח: 17.03.2013

רשימת מונחים פיננסיים עיקריים

הוצאות ריבית

Interest הוצאות מימון מדוח רווח והפסד.

הוצאות ריבית תזרימיות

Cash Interest הוצאות מימון מדוח רווח והפסד לאחר התאמות להוצאות מימון שאינן תזרימיות מתוך דוח תזרים מזומנים.

רווח תפעולי

EBIT רווח לפני מס + מימון + הוצאות/רווחים חד פעמיים.

רווח תפעולי לפני הפחתות

EBITA רווח תפעולי + הפחתות של נכסים לא מוחשיים.

רווח תפעולי לפני פחת והפחתות

EBITDA רווח תפעולי +פחת+ הפחתות של נכסים לא מוחשיים.

רווח תפעולי לפני פחת, הפחתות ודמי שכירות/חכירה

EBITDAR רווח תפעולי + פחת + הפחתות של נכסים לא מוחשיים + דמי שכירות + דמי חכירה תפעוליים.

נכסים

Assets סך נכסי החברה במאזן.

חוב פיננסי

Debt חוב לזמן קצר+ חלויות שוטפות של הלוואות לזמן ארוך+ חוב לזמן ארוך+ התחייבויות בגין חכירה תפעולית.

חוב פיננסי נטו

Net Debt חוב פיננסי - מזומן ושווי מזומן - השקעות לזמן קצר.

בסיס ההון

Capitalization (CAP) חוב+ סך ההון העצמי במאזן (כולל זכויות מיעוט) + מסים נדחים לזמן ארוך במאזן.

השקעות הוניות

Capital Expenditures (Capex)

השקעות ברוטו בציוד, במכונות ובנכסים בלתי מוחשיים.

מקורות מפעילות *

Funds From Operation (FFO)

תזרים מזומנים מפעילות לפני שינויים בהון חוזר ולפני שינויים בסעיפי רכוש והתחייבויות אחרים.

תזרים מזומנים מפעילות שוטפת *

Cash Flow from Operation (CFO) תזרים מזומנים מפעילות שוטפת לפי דוחות מאוחדים על תזרימי מזומנים.

תזרים מזומנים פנוי *

Retained Cash Flow (RCF) מקורות מפעילות (FFO) בניכוי דיבידנדים ששולמו לבעלי המניות.

תזרים מזומנים חופשי *

Free Cash Flow (FCF) תזרים מזומנים מפעילות שוטפת (CFO) - השקעה הוניות - דיבידנדים.

* יש לשים לב כי בדוחות IFRS, תשלומים ותקבולים של ריבית, מס ודיבידנד שהתקבל ממוחזקות יכללו בחישוב תזרימי המזומנים השוטפים גם אם אינם נרשמים בתזרים מפעילות שוטפת.

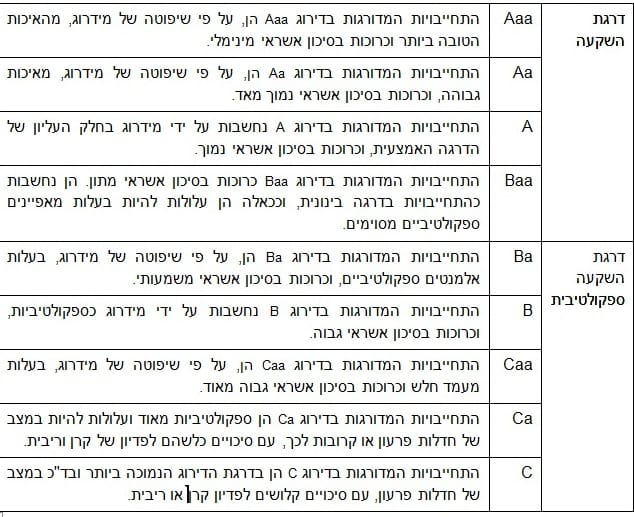

סולם דירוג התחייבויות

מידרוג משתמשת במשתנים המספריים 1, 2 ו- 3 בכל אחת מקטגוריות הדירוג מ- Aa ועד Caa. המשתנה '1' מציין שאגרת החוב מצויה בקצה העליון של קטגורית הדירוג שאליה היא משתייכת, המצוינת באותיות. המשתנה '2' מציין שהיא נמצאת באמצע קטגורית הדירוג; ואילו המשתנה '3' מציין שאגרת החוב נמצאת בחלק התחתון של קטגורית הדירוג שלה, המצוינת באותיות.

מידרוג בע"מ, מגדל המילניום רח' הארבעה 17 תל-אביב 64739

טלפון 03-6844700, פקס 03-6855002, www.midroog.co.il

© כל הזכויות שמורות למידרוג בע"מ (להלן: "מידרוג") 2013.

מסמך זה, לרבות פיסקה זו, הוא רכושה הבלעדי של מידרוג והוא מוגן על ידי זכויות יוצרים ודיני הקניין הרוחני. אין להעתיק, לצלם, לשנות, להפיץ, לשכפל או להציג מסמך זה למטרה מסחרית כלשהי ללא הסכמת מידרוג בכתב.

כל המידע המפורט במסמך זה ושעליו הסתמכה מידרוג נמסר לה על ידי מקורות הנחשבים בעיניה לאמינים ומדויקים. מידרוג אינה בודקת באופן עצמאי את נכונותו, שלמותו, התאמתו, דיוקו או אמיתותו של המידע (להלן: "המידע") שנמסר לה והיא מסתמכת על המידע שנמסר לה לצורך קביעת הדירוג על ידי החברה המדורגת.

הדירוג עשוי להשתנות כתוצאה משינויים במידע המתקבל ו/או כתוצאה מקבלת מידע חדש ו/או מכל סיבה אחרת. עדכונים ו/או שינויים בדירוגים מופיעים באתר האינטרנט של מידרוג שכתובתו: www.midroog.co.il. הדירוגים המתבצעים על ידי מידרוג הנם בגדר חוות דעת סובייקטיבית ואין הם מהווים המלצה לרכישה או להימנעות מרכישה של אגרות חוב או מסמכים מדורגים אחרים. אין לראות בדירוגים הנעשים על ידי מידרוג כאישור לנתונים או לחוות דעת כלשהן או כניסיונות לבצע הערכה עצמאית למצבה הכספי של חברה כלשהי או להעיד על כך, ואין להתייחס אליהם בגדר הבעת דעה באשר לכדאיות מחירן או תשואתן של אגרות חוב או של מסמכים מדורגים אחרים. דירוגי מידרוג מתייחסים במישרין רק לסיכוני אשראי ולא לכל סיכון אחר, כגון הסיכון כי ערך השוק של החוב המדורג ירד עקב שינויים בשערי ריבית או עקב גורמים אחרים המשפיעים על שוק ההון. כל דירוג או חוות דעת אחרת שמעניקה מידרוג צריכים להישקל כמרכיב בודד בכל החלטת השקעה הנעשית על ידי משתמש במידע הכלול במסמך זה או על ידי מי מטעמו, ובהתאם, כל משתמש במידע הכלול במסמך זה חייב ללמוד ולבצע הערכה של כדאיות השקעה מטעמו לגבי כל מנפיק, ערב, אגרת חוב או מסמך מדורג אחר שבכוונתו להחזיק, לרכוש או למכור. דירוגיה של מידרוג אינם מותאמים לצרכיו של משקיע מסוים ועל המשקיע להסתייע בייעוץ מקצועי בקשר עם השקעות, עם הדין או עם כל עניין מקצועי אחר. מידרוג מצהירה בזאת שהמנפיקים של אגרות חוב או של מסמכים מדורגים אחרים או שבקשר עם הנפקתם נעשה דירוג, התחייבו לשלם למידרוג עוד קודם לביצוע הדירוג תשלום בגין שרותי הערכה ודירוג הניתנים על ידי מידרוג.מידרוג הינה חברת בת של מודי'ס (Moody's להלן: "מודי'ס"), שלה 51% במידרוג. יחד עם זאת, הליכי הדירוג של מידרוג הנם עצמאיים ונפרדים מאלה של מודי'ס, ואינם כפופים לאישורה של מודי'ס. בו בזמן שהמתודולוגיות של מידרוג מבוססות על אלה של מודי'ס, למידרוג יש מדיניות ונהלים משלה וועדת דירוג עצמאית. למידע נוסף על נהלי הדירוג של מידרוג או על ועדת הדירוג שלה, הנכם מופנים לעמודים הרלוונטיים באתר מידרוג.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.