קובי אברמוב ונורית דרור, יחידת המחקר

09/04/2013

7 באפריל, 2013

א. עיקר הממצאים

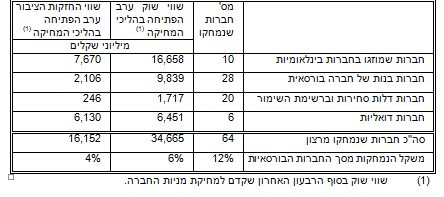

בשנים 2010- 2012 נמחקו מרצון מהמסחר בבורסה בתל-אביב 64 חברות, ובנוסף נמחקו 36 חברות עקב אי עמידה בכללי השימור, או בעקבות כניסתן להסדר, או פירוק.

מאמר זה יעסוק רק בחברות שנמחקו מרצון. בדיקה של אופי החברות שנמחקו מרצון בשלוש השנים האחרונות (כמפורט בלוח 1 ) מורה כי:

• 10 מהחברות שנמחקו, מוזגו בחברות בינלאומיות כחלק ממגמה ארוכת מועד של רכש חברות ישראליות על ידי גורמים בינלאומיים, שאינה קשורה למצב בבורסה בת"א.

• 28 חברות נמחקו כחלק מ"השטחת הפירמידות" ומיזוג חברות קטנות עם בינוניות וגדולות, התפתחות התורמת לשיפור הפיזור והסחירות של המניות ומשרתת את התפיסות החדשות בנושאי ממשל תאגידי והחלשת הריכוזיות.

• 20 החברות הנותרות, נכללו ערב מחיקתן ברשימות השימור או דלי הסחירות.

• 6 חברות דואליות, שמניותיהן נסחרו בתל-אביב ובארה"ב, מחקו את מניותיהן מהמסחר בתל-אביב. חמש מהן חברות קטנות ובעלות שווי החזקות ציבור נמוך, והשישית היא "וריפון", חברה אמריקאית גדולה שרכשה בזמנו את "ליפמן" הישראלית.

לוח 1: התפלגות החברות שנמחקו מרצון בשנים 2012-2010

בשנים האחרונות פקדה האטה את כלכלת העולם וישראל, ובעקבות כשלי שוק שהתגלו במשבר 2008 הוגברה הרגולציה על החברות ועל הגופים המוסדיים. בישראל נוספה ציפייה ליישום המלצות ועדת הריכוזיות, שאושרו ע"י הממשלה באפריל 2012.

הגורמים למחיקות, והשפעת המחיקות על שוק ההון הישראלי, הם שונים בשלוש הקבוצות שהוצגו בלוח 1 ולהלן תוצג תמונה מפורטת יותר שלהן.

ב. פירוט הממצאים

1. חברות שמוזגו בחברות בינלאומיות

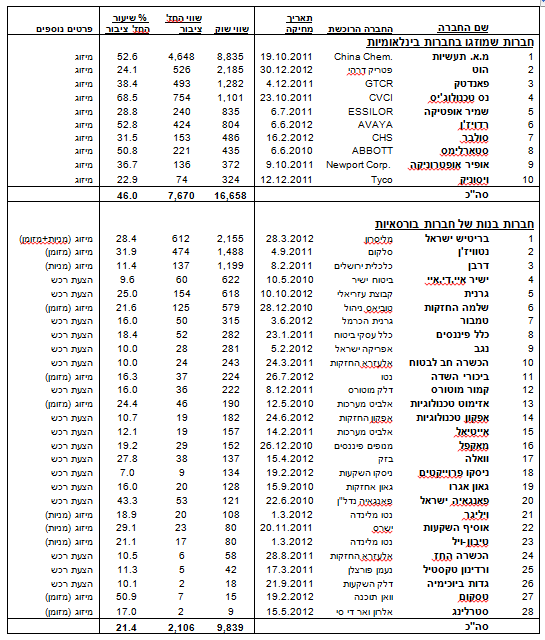

10 מהחברות שנמחקו בשלוש השנים האחרונות מוזגו בתאגידים בינלאומיים גדולים כחלק ממגמה ארוכת מועד של רכש חברות ישראליות מענינות. במקרים אלה מדובר בדרך כלל ב"הפסד" לבורסה, שכן מניות חברות אלה, היו סחירות ורובן אף נכללו במדדי המניות העיקריים. אך, במקרים אלה ברור שלא השפל בשוק ההון, וגם לא הרגולציה הישראלית גרמו למחיקתן. זו תוצאה של תהליכים גלובליים שהביאו ברכה לבעלי המניות של החברות שנרכשו וגם אם לא לשוק ההון.

שש מהחברות בקבוצה זו הן חברות גדולות, בראשן מכתשים-אגן, יצואנית חומרי הדברה שמוזגה בחברתChina Chemical באוקטובר 2011 והיא גם הגדולה מכל החברות שמניותיהן נמחקו בשנים האחרונות - שווי שוק של כ-8.8 מיליארד שקל ערב המחיקה. יש לציין שמניות החברה התאפיינו בסחירות גבוהה והן נכללו במדד ת"א-25.

השנייה בגודלה היא חברת התקשורת הוט, שווי שוק בסך כ-2.2 מיליארד שקל ערב המחיקה, גם היא נכללה במדד ת"א-25. החברה מוזגה בחברה בבעלות בעל השליטה פטריק דרהי בדצמבר 2012, כשלוש שנים לאחר שהחל בהשתלטות עליה.

יתר ארבע החברות בקבוצה הן חברות בינוניות בגודלן עם שווי שוק בטווח שבין 300 ל-500 מיליון שקל כ"א.

חמש מהחברות בקבוצה זו הן חברות היי-טק דואליות שנסחרו בישראל ובחו"ל – 3 חברות מחשבים ו-2 חברות אלקטרוניקה - שבעקבות המיזוג נמחקו מניותיהן מהמסחר בת"א ומהמסחר בנאסד"ק.

2. חברות בנות של חברות בורסאיות – "השטחת פירמידות"

בקבוצה זו נכללות 28 חברות המהוות כמחצית מסך החברות שנמחקו מרצון בשנים

2012-2010. השווי המצרפי של החברות בקבוצה זו, ערב מחיקתן, הגיע לכ-10 מיליארד שקל.

24 חברות מתוכן נמחקו באמצעות הצעת רכש מלאה או מיזוג תמורת מזומן ו-4 חברות נמחקו בהליך של מיזוג תמורת מניות.

ריבוי המיזוגים ורכישת חברות בורסאיות ע"י חברות האם הינם בדרך כלל תוצאה מבורכת של השינויים בתועלת ובעלות של שימור הפירמידות מצד אחד, ושל הקלות היחסית בביצוע הצעות רכש בתקופות שפל, מצד שני.

החברות שנמחקו נבלעו בחברות האם הבורסאיות, ומכאן שמחיקתן לא פגעה בכיסוי הבורסאי. יתרה מכך, היא תרמה להשטחת הפירמידות כפי שהומלץ ע"י הועדה לבדיקת הריכוזיות.

גם בארבעה המקרים הנותרים, מיזוג שתי חברות בורסאיות באמצעות הקצאת מניות, יש השלכות בורסאיות חיוביות בדמות הגדלת החזקות הציבור והגדלת הסחירות במניות החברה הממוזגת.

"השטחת" הפירמידות בלטה בקבוצות הבורסאיות הבאות:

• קבוצת "עזריאלי" שמחקה את החברות גרנית וטמבור.

• קבוצת "אי.די.בי" שמחקה את החברות נטויז'ן, כלל פיננסים וסטרלינג.

• קבוצת "נטו" שמחקה את החברות ויליגר, טיבון ויל וביכורי שדה.

• קבוצת "אלעזרא" שמחקה את החברות הכשרה החזקות ביטוח והכשרה חברה לביטוח.

• קבוצת "דלק" שמחקה את החברות גדות ביוכימיה וקמור מוטורס.

• קבוצת "אלביט מערכות" שמחקה את החברות אזימוט טכנולוגיות ואיי.טי.אל.

• קבוצת "עופר" שמיזגה את בריטיש לתוך "מליסרון" לאחר רכישתה.

• קבוצת "פישמן" שמחקה את דרבן.

ראוי לציין ש-14 מהחברות בקבוצה זו היו ערב מחיקתן ברשימת השימור או ברשימת דלי הסחירות, כך שמחיקתן מן הרישום למסחר הביאה לשתי תוצאות חיוביות - השטחת הפירמידות וגם מחיקת חברות לא-סחירות.

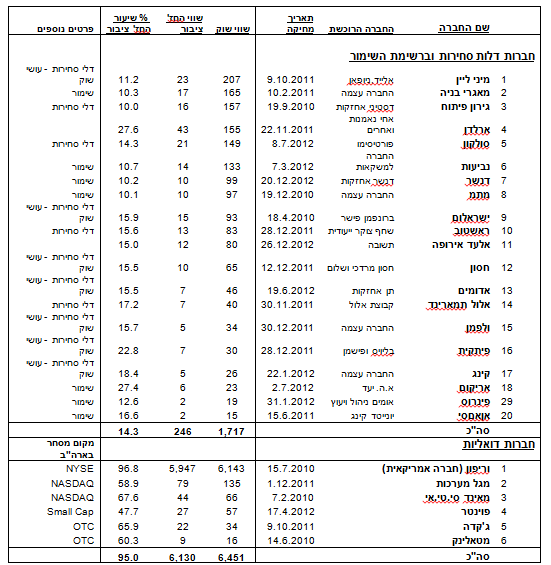

3. חברות דלות סחירות וברשימת השימור

בקבוצה זו 20 חברות ששווי החזקות הציבור בהן ערב המחיקה נמוך מ-50 מיליון שקל. שווי השוק המצרפי של כל החברות בקבוצה זו ערב המחיקה הגיע לכ-1.9 מיליארד שקל בלבד, והוא מהווה כ-0.3% בלבד משווי החברות שנסחרו בסוף שנת 2012.

בקבוצה זו כלולות 7 חברות שמניותיהן נסחרו במסגרת רשימת השימור ערב המחיקה, והצעת הרכש נועדה למנוע את מחיקתן בתום שנתיים תוך השארת הציבור עם החזקת מניות לא סחירות.

עוד כלולות בקבוצה זו 12 חברות שמניותיהן נסחרו במסגרת רשימת המניות דלות הסחירות, או שהעברתן לרשימה נמנעה עקב מינוי עושה שוק למניות.

מחזור המסחר היומי בכל אחת מחברות אלה היה זעום -ברובן לא יותר מאלפי שקלים בודדים, ובמיעוטן בכמה עשרות אלפי שקלים. שיעור החזקות הציבור במרביתן היה נמוך מ-20% ושוויו המצטבר היה כ-250 מיליון ש"ח בלבד.

4. חברות דואליות

בקבוצה זו 6 חברות, כאשר הבולטת בגודלה היא החברה האמריקנית "וריפון" ששווי השוק שלה ערב המחיקה הגיע לכ-6.1 מיליארד שקל ומניותיה נכללו במדד ת"א-25. החברה נרשמה למסחר בתל-אביב בנובמבר 2006 בעקבות רכישת "ליפמן" ומחקה את מניותיה מהמסחר בת"א ביולי 2010. מחיקת החברה בוצעה לא בהשפעת הרגולציה שאינה חלה עליה מעצם היותה חברה זרה, לא בהשפעת יציאת משקיעים זרים, וגם לא בגלל מצב שוק ההון בארץ.

חמש החברות האחרות בקבוצה הן חברות קטנות, ששווי החזקות הציבור במניותיהן נמוך. ביניהן – "ג'קדה" ו"מטאלינק" – חברות שאיבדו את ההקלות בדיווח כחברה דואלית בעקבות מחיקתן ע"י בורסת נאסד"ק והעברתן למסחר ב-OTC, ואילו לא נמחקו מת"א היו חייבות להתחיל לדווח במקביל גם לפי החקיקה הישראלית (בנוסף לאמריקאית). חברות אלה הן גם הקטנות בקבוצה זו, עם שווי החזקות הציבור נמוך מ-50 מיליון שקל ערב המחיקה.

ג. סיכום הממצאים

א. שוק ההון הישראלי אכן "הפסיד" מרכש 10 חברות ישראליות, רובן גדולות ובינוניות, על ידי גופים בינלאומיים. אולם בעידן השווקים הגלובליים וליברליזם כלכלי אין דרך ואין צורך למנוע רכש כזה, מה גם שהוא נעשה לטובת בעלי המניות של החברות הנרכשות.

ניתן אולי להתנחם בעובדה כי הרכש מצביע על מגמה ארוכת מועד של ביקוש לתוצרים המשובחים של המשק הישראלי: חברות, מוצרים ומוחות. בכל מקרה, למצב שוק ההון והרגולציה בישראל אין השלכה של ממש על המחיקות של חברות אלה, המהוות את עיקר שווי המניות שנמחקו.

ב. שוק ההון הישראלי לא "הפסיד" מהשטחת הפירמידות ומיזוגים של חברות, שהביאו למחיקת 28 חברות. יתכן אף שהשוק השתפר – בסחירות ובממשל התאגידי – בעקבות המחיקות. הכתובת לפירמידות הייתה על הקיר מזה מספר שנים והיא זהרה עם אימוץ המלצת ועדת הריכוזיות על ידי הממשלה באפריל 2012. מצב השוק השפיע על המגמה בכך שהקל לבצע את הצעות הרכש והגברת הרגולציה, בעקבות המשבר, הקטינה את "התועלות" שהפיקו הגופים השולטים בפירמידות.

ג. הקבוצה הגדולה של חברות שנמחקו מרצון היו חברות דלות סחירות ודלות פיזור (חלקן נמחקו בתהליך השטחת פירמידות). רוב רובן של חברות אלה היו "ציבוריות" רק במובן הפורמלי, שכן פיזור מניותיהן בקרב הציבור היה דל מאוד וכך גם סחירותן. החזקות הציבור בכל אחת מהן בממוצע הייתה כ-12 מיליון ש"ח בלבד. בחברות כאלה יתרונות הרישום בבורסה אינם גבוהים ויתכן שהמחירים הזולים של המניות והגברת הרגולציה גם הם היטו את הכף בכיוון מחיקה מרצון.

ד. בקבוצת הדואליות שמחקו את מניותיהן מהמסחר בתל-אביב בלבד, רק "וריפון" הינה משמעותית כאשר חמש האחרות הינן חברות קטנות. מחיקתה לא קשורה לסוגיות כלכליות ישראליות. "וריפון" דומה לקבוצת החברות בסעיף קטן א' לעיל, וחמש הקטנות דומות לאלה שבקבוצה ג' לעיל.

לוח 2: רשימת החברות שנמחקו מרצון בשנים 2010 -2012

קובי אברמוב ונורית דרור, יחידת המחקר

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה.