Funder Online

23/05/2013

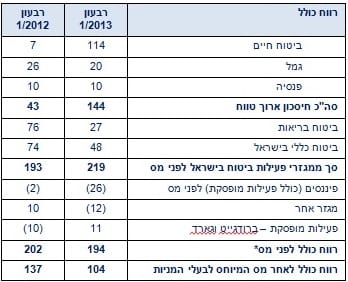

כלל החזקות עסקי ביטוח מסיימת את הרבעון הראשון של השנה עם רווח כולל לפני מס מפעילות ביטוח של כ- 219 מיליוני ש"ח בהשוואה לכ- 193 מיליוני ש"ח ברבעון המקביל אשתקד, היינו גידול של כ-13%.

סה"כ הרווח הכולל לאחר מס המיוחס לבעלי המניות עומד על כ- 104 מיליוני ₪ ברבעון הנוכחי לעומת כ- 137 מליוני ₪ אשתקד.

שיעור ההון האפקטיבי העודף של כלל ביטוח עלה מכ- 19% בסוף 2012 (847 מיליוני ₪) לכ- 25% בסוף הרבעון הראשון של שנת 2013 (1,105 מיליוני ₪).

סה"כ הפרמיות של הקבוצה שהורווחו ברבעון 1 2013 הסתכמו בכ- 2,326 מיליוני ש"ח לעומת כ-2,201 מיליוני ש"ח ברבעון מקביל אשתקד, גידול של כ- 6%.

סה"כ הנכסים המנוהלים של כלל ביטוח הסתכמו בסוף רבעון 1 2013 בכ- 135 מיליארדי ש"ח לעומת כ- 132 מיליארדי ש"ח בסוף שנת 2012.

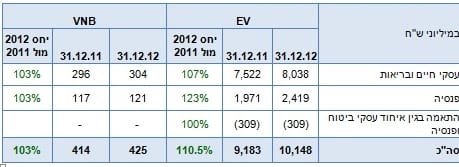

סה"כ הערך הגלום של כלל ביטוח עלה לסך של 10,148 מיליוני ש"ח ב- 31.12.2012 לעומת 9,183 מיליוני ₪ ב- 31.12.2011, גידול של 10.5%.

איזי כהן, מנכ"ל כלל החזקות עסקי ביטוח אמר היום:

"אנו שבעי רצון מהתוצאות לרבעון הראשון של שנת 2013 .כלל ביטוח משפרת את תוצאותיה החיתומיות בכל ענפי הביטוח בהתאם לאסטרטגיית החברה ולתוכנית העבודה לשנת 2013, כל זאת בתקופה של אי ודאות בשווקי ההון והשפעתה על רווחי ההון ובסביבת ריבית נמוכה, ובטרם באו לידי ביטוי צעדי ההתייעלות המשמעותיים שננקטו בחברה בחודשים האחרונים. אין לי ספק כי הקבוצה במבנה הארגוני והעסקי החדש, תשיג את יעדיה העסקיים ותוביל את שוק הביטוח בישראל".

סה"כ הרווח הכולל לפני מס מפעילות ביטוח: עלייה של 13% מכ- 193 מיליוני ש"ח ברבעון המקביל אשתקד לכ- 219 מיליוני ש"ח ברבעון הנוכחי. עיקר העלייה נובעת ממגזר חסכון ארוך טווח- רווח של 144 מיליוני ש"ח ברבעון הנוכחי, לעומת כ- 43 מיליוני ש"ח ברבעון המקביל אשתקד. עיקר העלייה ברווח הכולל נובעת מגביית דמי ניהול משתנים בגין הפוליסות המשתתפות ברווחים. במגזר ביטוח בריאות וביטוח כללי נרשמה ירידה ברווח הכולל ביחס לרבעון המקביל אשתקד בעיקר כתוצאה מירידה בהכנסות מהשקעות.

סה"כ הרווח הכולל לאחר מס המיוחס לבעלי המניות עומד על כ- 104 מיליוני ש"ח ברבעון הנוכחי לעומת כ- 137 מיליוני ש"ח אשתקד.

הרווח הכולל לפני מס עומד על כ- 194 מיליוני ש"ח ברבעון הנוכחי לעומת כ- 202 מיליוני ש"ח ברבעון המקביל אשתקד. ברבעון הנוכחי רשמה החברה רווח של כ- 11 מיליוני ש"ח בגין פעילות מופסקת של ברודגייט, לעומת הפסד של כ- 10 מיליוני ש"ח בגין ברודגייט וגארד בתקופה המקבילה אשתקד.מאידך, נרשמה ירידה ברווח מפעילויות שאינן בליבת העסקים: כלל פיננסים עם הפסד כולל לפני מס של כ- 26 מיליוני ש"ח לעומת הפסד של כ- 2 מיליוני ש"ח אשתקד, מגזר "אחר" (הכולל בין היתר פעילות של אשראי ומימון) עם הפסד של כ- 12 מיליוני ש"ח ברבעון הנוכחי לעומת רווח של כ- 10 מיליוני ש"ח ברבעון המקביל אשתקד; וכן הפסד חד-פעמי בגין ההעברה המתוכננת של בית כלל לקריית עתידים (כנגד הקטנה עתידית של עלות שכ"ד בהשוואה לזו הקיימת בבנייני החברה הנוכחיים).

סה"כ הפרמיות של הקבוצה שהורווחו ברבעון 1 2013 הסתכמו בכ- 2,326 מיליוני ש"ח לעומת כ-2,201 מיליוני ש"ח ברבעון מקביל אשתקד, גידול של כ- 6%. סה"כ פרמיות שהורווחו בתוספת דמי גמולים מפנסיה וגמל הסתכמו בכ- 3,483 מיליוני ש"ח לעומת כ- 3,270 מיליוני ש"ח ברבעון המקביל אשתקד, גידול של כ- 7%. פרמיות שהורווחו ברוטו בפעילות ביטוח חיים עלו בכ- 8% מ- 1,166 מיליוני ש"ח ברבעון המקביל אשתקד לכ- 1,263 מיליוני ש"ח ברבעון הנוכחי; הפרמיות שהורווחו ברוטו במגזר ביטוח הבריאות אף הן עלו ב- 8% מכ- 352 מיליוני ש"ח ברבעון המקביל אשתקד לכ- 380 מיליוני ש"ח ברבעון הנוכחי; במגזר ביטוח כללי בישראל הקבוצה שמרה על יציבות עם פרמיות שהורווחו ברוטו של כ- 695 מיליוני ש"ח ברבעון הנוכחי, ללא שינוי משמעותי משנה שעברה.

סה"כ הנכסים המנוהלים של כלל ביטוח הסתכמו בסוף רבעון 1 2013 בכ- 135 מיליארדי ש"ח לעומת כ- 132 מיליארדי ש"ח בסוף שנת 2012, גידול של כ- 2% ברבעון.

סה"כ עודף ההון האפקטיבי של כלל ביטוח עומד בסוף רבעון 1 2013 על כ- 1,105 מיליוני ש"ח לעומת כ- 847 מיליוני ש"ח בסוף שנת 2012, גידול של כ- 30%. שיעור ההון האפקטיבי העודף בתקופת הדוח עלה מכ- 19% בסוף 2012 לכ- 25% בסוף הרבעון הראשון של שנת 2013.

סה"כ הערך הגלום של כלל ביטוח עלה לסך של 10,148 מיליוני ש"ח ב- 31.12.2012 לעומת 9,183 מיליוני ₪ ב- 31.12.2011, גידול של 10.5%

להלן נתונים נבחרים הכלולים ברווח (הפסד) הכולל, במיליוני ש"ח:

* לאחר פעילות אחרת, פעילות שאינה מוקצה והתאמות וקיזוזים

פרסום הערך הגלום

לדוחות הרבעוניים מצורף דוח הערך הגלום של כלל ביטוח ליום 31 בדצמבר 2012 של פוליסות ביטוח החיים ארוכות הטווח ושל פוליסות ביטוח הבריאות ארוכות הטווח של כלל ביטוח ושל החברות המנהלות של קרנות הפנסיה, לפי שיעור ההחזקה, וכן ערך העסק החדש בפעילויות הנ"ל. להלן תוצאות השוואת הערך הגלום מול שנה קודמת:

תוצאות מגזר חיסכון ארוך טווח

במגזר חיסכון ארוך הטווח נרשם רווח כולל לפני מס של כ- 144 מיליוני ש"ח בתקופת הדוח, לעומת רווח של כ- 43 מיליוני ש"ח בתקופה המקבילה אשתקד.

הרווח הכולל לפני מס בתחום ביטוח החיים הסתכם בתקופת הדוח בכ- 114 מיליוני ש"ח לעומת רווח של כ- 7 מיליוני ש"ח אשתקד. עיקר העלייה ברווח הכולל בהשוואה לתקופה המקבילה אשתקד נבעה מגידול בדמי הניהול אשר הסתכמו בסך של כ- 177 מיליוני ש"ח, מתוכם כ- 105 מיליוני ש"ח דמי ניהול משתנים, לעומת דמי ניהול בסך של כ- 62 מיליוני ש"ח בתקופה המקבילה אשתקד (בה לא ניגבו דמי ניהול משתנים).

בתקופת הדוח ירד שיעור הפדיונות של פוליסות ביטוח החיים מהעתודה הממוצעת לתקופה במונחים שנתיים, והם הסתכמו בשיעור של כ- 3.0%, לעומת שיעור של כ- 3.3% בתקופה המקבילה אשתקד.

הרווח הכולל לפני מס בפעילות הגמל בתקופת הדוח הסתכם בכ- 20 מיליוני ש"ח לעומת כ- 26 מיליוני ש"ח בתקופה המקבילה אשתקד. הקיטון ברווח נבע בעיקר מקיטון בהכנסות מדמי הניהול.

הרווח הכולל לפני מס בפעילות קרנות הפנסיה בתקופת הדוח הסתכם בכ- 10 מיליוני ש"ח, ללא שינוי מהותי בהשוואה לתקופה המקבילה אשתקד.

תוצאות מגזר ביטוח כללי בישראל

במגזר הביטוח הכללי בישראל נרשם בתקופת הדוח רווח כולל לפני מס של כ- 48 מיליוני ש"ח בהשוואה לרווח של 74 מיליוני ש"ח אשתקד. עיקר הירידה ברווח הכולל נובעת מקיטון ברווחי ההשקעה.

עיקר הירידה נרשמה בענף רכב חובה (רווח כולל לפני מס של כ- 20 מיליוני ש"ח ברבעון הנוכחי מול כ- 51 מיליוני ש"ח ברבעון המקביל אשתקד) וענפי חבויות אחרים (רווח כולל לפני מס של כ- 2 מיליוני ש"ח ברבעון הנוכחי מול כ- 12 מיליוני ש"ח ברבעון המקביל אשתקד).

מנגד, נרשמה עלייה ברווח בענף רכב רכוש מהפסד של כ- 9 מיליוני ש"ח ברבעון המקביל אשתקד לרווח של כ- 6 מיליוני ש"ח ברבעון הנוכחי.

בענפי רכוש ואחרים נרשם רווח כולל לפני מס בסך כ- 20 מיליוני ש"ח ברבעון הנוכחי, ללא שינוי משמעותי מול תקופה מקבילה אשתקד. תוצאות הענף בתקופת הדוח הושפעו בעיקר מהפסד בביטוח ערבויות פיננסיות בסך כ- 7 מיליוני ש"ח, כתוצאה ממימוש ערבות; ומאידך, משיפור בתוצאות ענפי אובדן רכוש וגידול ברווח כלל ביטוח אשראי.

תוצאות מגזר ביטוח בריאות

במגזר ביטוח הבריאות רשמה החברה בתקופת הדוח רווח כולל לפני מס של כ- 27 מיליוני ש"ח בהשוואה לרווח של כ- 76 מיליוני ש"ח אשתקד. הקיטון ברווח נבע מקיטון בהכנסות מהשקעות.

בתקופת הדוח נמשך הגידול בהיקף הפרמיות שהורווחו ברוטו בביטוח בריאות, שהסתכמו בסך של כ- 380 מיליוני ש"ח לעומת סך של כ- 352 מיליוני ש"ח אשתקד, עלייה של כ- 8%.

תוצאות מגזר פיננסים

במגזר הפיננסים נרשם בתקופת הדוח הפסד כולל (כולל פעילות מופסקת) לפני מס שהסתכם בכ- 26 מיליוני ש"ח, לעומת הפסד של 2 מיליוני ש"ח בתקופה המקבילה אשתקד. התוצאות בתקופת הדוח הושפעו בעיקר מצמצום הפעילות של כלל פיננסים ואסטרטגיית מימוש פעילויות אשר אימצה הקבוצה בתחום זה.

בדצמבר 2012 נמכרה פעילות ניהול נכסים בחו"ל (באמצעות חברת טיטניום) בתמורה לכ- 18.5 מיליוני דולר. בינואר 2013 נמכרה פעילות הנגזרים תמורת כ- 5 מיליוני ש"ח. ביום 4 באפריל 2013, הושלמה עסקת המכירה של פעילות ניהול התיקים וקרנות הנאמנות להראל. במסגרת העסקה שולם לכלל פיננסים בטוחה סך כולל של כ- 205 מיליוני ש"ח. כמו כן מנהלת כלל פיננסים מגעים עם מספר גופים, לרבות בנק ירושלים, למכירת חבר הבורסה שבבעלותה ו/או פעילות חבר הבורסה, אולם נכון למועד זה טרם התגבש הסכם מחייב בעניין זה ופרטים שונים מהותיים בקשר עם עסקה כאמור (לרבות התמורה) טרם סוכמו.

תוצאות פעילות שאינה מוקצית למגזרים

פעילות זו כוללת את מטה הקבוצה שעיקרו ההון, ההתחייבויות והנכסים המוחזקים כנגדם בחברה.

הרווח הכולל לפני מס הסתכם בתקופת הדוח בסך של כ- 1 מיליוני ש"ח, לעומת רווח כולל בסך של כ- 17 מיליוני ש"ח בתקופה המקבילה אשתקד. השינוי בתוצאות בתקופת הדוח מוסבר בעיקר מרישום הפסד בסך כ- 12 מיליוני ש"ח בגין ההעברה המתוכננת של בית כלל לקריית עתידים (כנגד הקטנה עתידית של עלות שכ"ד בהשוואה לזו הקיימת בבנייני החברה הנוכחיים), וכן על ידי קיטון בהכנסות מהשקעות בסך של כ- 9 מיליוני ש"ח.

מסמך זה כולל מידע חלקי בלבד ביחס לתוצאות החברה ברבעון הראשון של 2013 והוא נערך לשם תמצית ונוחות בלבד.המסמך אינו יכול להחליף עיון בדיווחים שפרסמה החברה לציבור, הכוללים את המידע המלא אודות החברה, בטרם קבלת החלטה בדבר השקעה בניירות ערך של החברה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.