עידן אזולאי

15/07/2013

לאחר הסערה שגרמו דברי ברננקי לפני שבועיים, הגיעה גם ההתפכחות. בעוד שבארה"ב נמשכה המגמה של עליית תשואות, הרי שבשווקים רבים אחרים (בהם ישראל), המגמה השתנתה. המשקיעים החלו לפעול בכל שוק בהתאם לנתוני אותו משק ספציפי, וכך בפעם הראשונה מזה זמן רב ניתן היה לחזות בתהליך של היבדלות בין השווקים השונים בעולם, הן האגחיים והן המנייתיים. כך למשל, בעוד שרוב מדדי המניות באסיה רשמו תשואות שליליות מתחילת השנה, מדדי אירופה עלו קלות ואילו אלו בארה"ב נושקים לרמות שיא של כל הזמנים. אותם דברים אמורים לגבי שווקי האג"ח הממשלתיים. נאום ברננקי אמנם הגביר מאוד את התנודתיות בשווקים אלו, אולם מבט מעמיק יותר מגלה שבחלק מהשווקים התשואות רשמו שינויים קלים, וחלקם אפילו נרשמו ירידת תשואות.

אם תרצו, אלו החדשות הטובות. השונות בין השווקים מאפשרת למשקיעים לחזור ולהיות בררנים ולהפעיל סלקטיביות. לאחר זמן כה רב שבו כל השווקים בעולם נעו במתאם גבוה אחד מהשני, יתכן וחזרנו לתקופות "נורמליות" בהן שווקים נבחנו על פי הפרמטרים הספציפיים שלהם ולא על פי מגמה עולמית גורפת. מאחר והחשש מפני קריסת מערכות כללית שפקד את השווקים בשנים האחרונות התפוגג, שבו המשקיעים לתמחר את הסיכון הספציפי של כל משק כפי שזה בא לידי ביטוי בעקומי התשואות השונים.

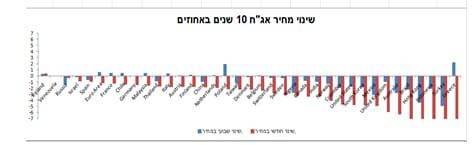

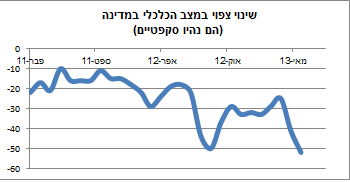

השוק הישראלי מהווה המחשה ראויה לכך. בשבועות האחרונים, תנודות של חצי אחוז עד אחוז שלם היו מחזה שכיח בשוק האג"ח הממשלתי בישראל. אלא שכפי שניתן לראות בגרף שצרפנו, בחינה לאחור מגלה שבחודשיים שבהן עלו התשואות על אגרות החוב הארוכות בארה"ב בכאחוז שלם, התשואה על מקבילותיהן הישראליות נותרה יציבה, תוך שהתשואות הקצרות אף יורדות. התופעה הזו קורית מסיבה פשוטה למדי : הסיבות שהובילו לעליית התשואות בארה"ב ממש אינן תקפות למשק הישראלי. לצערנו. בעוד שהמשק האמריקאי מציג נתונים שמראים על התאוששות נאה, חברו הישראלי מציג תמונה הפוכה לגמרי. ציינו לא פעם בעבר את החשיבות שאנו מייחסים למדדי ה"מצב הרוח", אמון הצרכנים וכו'. אלו מהווים בדרך כלל אינדיקטורים אמינים למגמות הכלכליות העתידיות. מדד האמון הצרכני של הלשכה שפורסם השבוע מהווה המחשה לתחושותיו של הצרכן הישראלי. הצניחה ברמת הביטחון הכלכלי בישראל הורעה מאז פורסמו הצעותיו של משרד האוצר לטיפול בגרעון שכללו פגיעה קשה בכיסו של הצרכן הישראלי. באופן לא מפתיע, המגמה הזו נמשכה גם בחודש יוני, תוך התעצמות המגמה השלילית.

אין טעם לחזור על ההשלכות הכלכליות העתידיות של הנתונים האלו, אולם אם נחזור לנקודה אותה הצגנו בתחילת הסקירה, הרי שנתונים אלו מסבירים מדוע המגמה בשוק האג"ח הישראלי שונה מזו של האמריקאי.

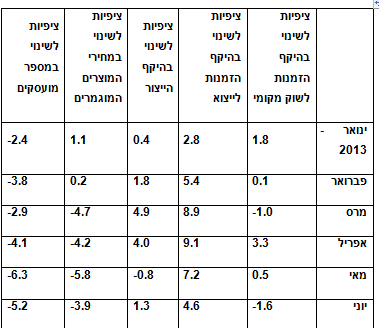

לצד מדד האמון הצרכני, פורסם גם סקר הערכות העסקים. הנתונים ליוני הראו אמנם על שיפור מסויים ביחס לנתונים של חודש מאי, אלא שנתוני הציפיות מצביעים על אותה מגמה עגומה שניבטת מנתוני אמון הצרכנים. כמעט כל נתוני הציפיות לשלושת החודשים הבאים של המגזר העסקי ובכל הענפים מראים על הרעה ביחס לנתוני החודש שעבר.

איזה שילוב לא מבטיח. גם הצרכנים וגם היצרנים פסימיים. על כל אלו יש להוסיף את הקשיים בהם נתקל האוצר בבואו להציג את תקציב 2013 לאור ההתנגדויות שבהן נתקל בועדת הכספים, והרי לכם מתכון להאטה כלכלית. עליית ריבית ? עליית תשואות ? על מה ולמה ? על זה שהישראלי הממוצע קופץ את ידו ומקטין את ההוצאה הפרטית ? או על כך שהיצרן הישראלי רואה המשך מגמה של קיטון מספר ההזמנות למוצריו בארץ ובחו"ל ?

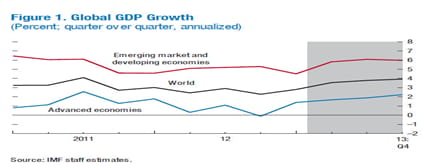

היינו שמחים לתלות תקווה בכך שהיצוא יתמוך בצמיחה, אלא שהפחתת תחזיות הצמיחה הגלובליות של קרן המטבע העולמית השבוע אינה מספקת תימוכין לכך. הקרן הביעה את חששה מהאטה בשווקים המתעוררים לצד הספק שהיא מטילה ביכולתה של אירופה לצאת מהמשבר בו היא שרויה. הקרן אמנם הפחיתה את תחזית הצמיחה לארה"ב לשנתיים הקרובות. אולם היא צופה שהמשק האמריקאי יצמח ב 2.7% בשנה הבאה לעומת 1.7% בשנה הנוכחית.

רגע, רגע. מה כתוב למעלה? צמיחה של 2.7% בארה"ב בשנה הבאה? כן. ממש ככה. מה תחזית הצמיחה של בנק ישראל ל 2014? 2.5% ללא הגז. זאת אומרת שבפעם הראשונה מזה שנים רבות (שמונה ליתר דיוק), הצמיחה בארה"ב עולה על זו של ישראל.

מה כל זה אומר? ראשית, הפתעה. הריבית בישראל לא תעלה בעתיד הנראה לעין. ואם הריבית לא תעלה בשל קצב הצמיחה היורד, אזי גם אין צידוק לעקום תלול.

מסקנה: מח"מ של תיק ממשלתי שקלי צריך לעמוד על רמה שבין כארבע לחמש שנים. המח"מ של החלק הממשלתי הצמוד נותר כחמש שנים. בהמשך לכך, המרווחים של האפיק הקונצרני נמוכים בפרספקטיבה היסטורית, אולם לאור הנ"ל אנו מעריכים שימשיכו לנוע בטווח מחירים צר.

מסקנה נוספת : מניות שמרבית פעילותן במשק המקומי יתקשו להציג צמיחה. לעומתן, חברותיהן האמריקאיות ימשיכו ליהנות ממגמות המקרו החיוביות. לפיכך, אנו מותירים את הפילוח בתיק המנייתי ביחס של 1/3 – 2/3 לטובת השוק בארה"ב.

נכתב ע"י עידן אזולאי - מנהל ההשקעות ראשי, אפסילון בית השקעות בע"מ

עידן אזולאי הנו מנהל ההשקעות הראשי בבית ההשקעות אפסילון בית השקעות בע"מ. חברת אפסילון, הנמנית על קבוצת IDB אחזקות בע"מ, מבהירה כי היא עוסקת במישרין ו/או בעקיפין באמצעות חברות בנות ו/או חברות קשורות, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, חיתום ובנקאות השקעות, ועל כן עשוי להיות לאפסילון ו/או לחברות בנות שלה ו/או לחברות קשורות שלה, ו/או לבעלי עניין במי מהחברות דלעיל ולקוחותיהם, מעת לעת, לפני פרסום סקירה זו, בזמן פרסומה או לאחר פרסומה, עניין אישי בניירות הערך ו/או בנכסים הפיננסיים המפורטים בסקירה, אם וככל שהם מפורטים בה, לרבות כך שהם עשויים להחזיק, לקנות ו/או למכור אותם. שיווק השקעות ו/או סקירה זו אינם מהווים בשום צורה שהיא תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם. סקירה זו הנה למטרת מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או ייעוץ לרכישה ו/או החזקה ו/או מכירה של ניירות הערך ו/או הנכסים הפיננסים המתוארים בה. כמובן שהסקירה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של ני"ע ו/או הנכסים הרלוונטיים ו/או בדיווחים המיידים הרלוונטיים ורכישת הנכסים היא רק בהסתמך על התשקיף בתוקף במועד הרכישה והדיווחים המיידיים. הסקירה מתבססת על מידע אשר פורסם לכלל הציבור אשר אפסילון מניחה שהוא מהימן, וזאת מבלי שביצעה בדיקות עצמאיות לשם בירור מהימנות המידע. המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע כלשהו, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. הדעות המפורטות בסקירה עשויות להשתנות ללא כל מתן הודעה נוספת. סקירה זו הנה על דעת הכותב בלבד ומשקפת את הבנתו נכון ליום כתיבתה. אין לראות באמור לעיל התחייבות להשגת תשואה כלשהיא. אין בתשואות של נכסים פיננסיים (לרבות קרנות נאמנות) בעבר כדי להבטיח תשואות דומות בעתיד. אפסילון בית השקעות בע"מ, חברות בשליטתה, בעלי מניותיה ועובדיהן לא יהיו אחראים בכל צורה שהיא לנזק ו/או הפסד שייגרם משימוש בסקירה זו, אם ייגרמו, וכן אינם יכולים לערוב או להיות אחראים למהימנות המידע המפורט בסקירה זו. אפסילון אינה מתחייבת כי פעולה בהתאם לאמור בסקירה תניב רווח או תשואה מסוימת בידי המשתמש.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.