קרן מרדכי

05/08/2013

הרינו להביא לידיעתכם כי אושר חוק לשינוי סדרי עדיפויות הידוע כ "חוק ההסדרים"[1][1]

חוק ההסדרים כולל תיקוני חקיקה בדיני המס: פקודת מס הכנסה, חוק מיסוי מקרקעין חוק מע"מ, חוק הבלו על הדלק, חלפני כספים, חוקי עידוד, בחוק הביטוח הלאומי ובחוק אזור סחר חופשי אילת.

יובאו להלן עיקרי הדברים:

מס הכנסה[2][2]

העלאת שיעורי המס

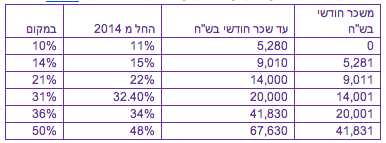

החל משנת 2014 יועלה שיעור המס על הכנסה חייבת של יחיד/ה :

החל משנת 2014 המס על הכנסה מהימורים ופרסים יעלה מ - 25% ל- 30%.

החל משנת 2014 מס החברות יעלה מ- 25% ל- 26.5%

נקודות זיכוי למסיימי תואר

ביטול חלקי של זכאות לנקודות זיכוי למי שסיים לימודים אקדמאים או לימודי מקצוע בהוראת שעה לשנים 2014-2015, כך שמי שסיים תואר ראשון זכאי לקבל רק שנה אחת נקודת זיכוי על פי בחירתו של היחיד שזכאי לתואר אקדמי בין שתי שנות המס, במקום לזכות בה במשך 3 שנים לגבי תואר ראשון.

חברה משפחתית

במטרה למנוע תכנוני מס בחברות משפחתיות נקבע כי חברה משפחתית תוכל להיחשב כמשפחתית רק אם הודיע לפקיד השומה עד שלושה חודשים מיום התאגדותה[3][3].

נקבע כי אם חדל להתקיים תנאי מהתנאים להיותה משפחתית תחדל החברה להיות חברה משפחתית זכאית מתחילת שנת המס שבה חדל להתקיים התנאי האמור.

נקבע כי חברה תוכל לחזור בה מבחירתה להיות משפחתית לא יאוחר מחודש לפני תחילת שנת מס פלונית (בשונה מהמצב כיום בו ניתן לחזור מההחלטה עד למועד הגשת הדוח.

ישולם מס על הכנסות מדיבידנד בשנה בה חדלה החברה להיות משפחתית.

במסגרת הוראות המעבר נקבע כי חברה שעד ליום 1 באוגוסט 2013 טרם ביקשה להיחשב כחברה משפחתית תוכל לבקש לעשות כן, בתוך ארבעה חודשים מיום 1 באוגוסט 2013 (קרי עד ליום 30 בנובמבר 2013). חברה שתבקש כאמור תחשב כחברה משפחתית החל מיום 1 בינואר 2014, אך תחול לגביה סנקציה לפיה יראו את כל העודפים שנצברו עד ליום 31 בדצמבר 2013 וטרם חולקו כדיבידנד, כאילו חולקו כדיבדינד לבעלי מניות (אגב הטלת מס בשיעור 30% בגין חלוקת הדיבידנד הרעיוני כאמור).

נאמנויות

שינויים במיסוי של נאמנויות.

קנס גרעון

הורחבה סמכות פקיד השומה להטלת קנס גרעון בשיעור 30% ביחס לגירעון העולה על 500,000 ₪ ועל 50% מהמס שהוא חייב בו במקרים מסוימים.

רווחי שערוך

הטלת מס הכנסה על חלוקת דיבידנד מרווחי שערוך - עודפים[4][4] שלא נתחייבו במס חברות, מהסוג שיקבע שר האוצר, העולים על מיליון ש"ח שיחושב באופן מצטבר מיום רכישתו של הנכס.

שחלוף נכסים

רכב נוסעים פרטי ששימש להשכרה, או, להחכרה אחרת, זכות במקרקעין הנמצאים מחוץ לישראל, ונכס שנמכר במכירה רעיונית ורווחי שערוך לא יחשבו לנכס שניתן ליחס לגביו רווח הון בעת שחלוף נכסים.

רווח הון לתושב חוץ

צמצום הפטור ממס רווח הון לתושב חוץ, בגין מכירת מניות של חברות להן זכויות במקרקעין בישראל או זכויות לניצול משאבי טבע בישראל.

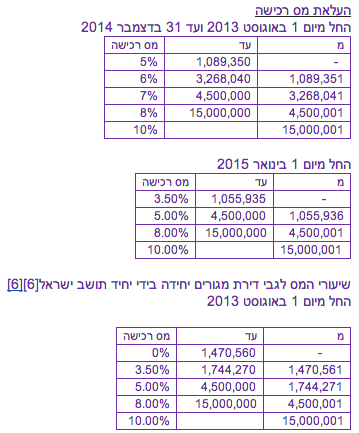

חוק מיסוי מקרקעין[5][5]

רווחי שערוך

יוטל מס שבח על חלוקת דיבידנד מרווחי שערוך (ראה/י לעיל) העולים על מיליון ש"ח לגבי זכות במקרקעין או זכות באיגוד מקרקעין (לעניין זה כל הנפקה של זכויות באיגוד).

החל מיום 1 בינואר 2014 החלק העודף מעל 4.5 מיליון ₪ חייב במס שבח באופן לינארי בשיעור 25%.

כמו כן צומצמו פטורים מסוימים במכירת דירת מגורים לתושב ישראל ולתושב חוץ. אח ואחות הוחרגו מהגדרת קרוב.

חוק מע"מ[7][7]

הורחבה סמכות מנהל מע"מ להטלת קנס גרעון בשיעור 30% ביחס לגירעון העולה על 500,000 ש"ח והגרעון עולה על 50% מהמס שהוא חייב בו אם הגרעון נובע מאי דיווח על פעולה חייבת בדיווח או בעת שפעל בניגוד להחלטת מיסוי בעת שהוגש נגד החייב כתב אישום באחת העילות.

חלפני כספים[8][8]

נותני שירותי מטבע - חוק הצ'יינגים - החל מהתקנת תקנות והעברת הוראות לדיווח למאגר מידע של רשות המסים תחול חובת דיווח מקוון של חלפני כספים לרשות המיסים, מאגר המידע יהיה מסווג לגורמים מסוימים שימלאו רק את התפקיד האמור, בדרך שתמזער את הסיכון לפגיעה בפרטיותם של נושאי המידע, בשים לב, ככל האפשר, לחלופות הטכנולוגיות המקובלות בהתייעצות עם רשם מאגרי מידע. מאגר המידע יושמד אחת לשלוש שנים. המידע יועבר לחוקר מס אם התעורר חשד לביצוע עבירות מרמה לגבי פקודת מס הכנסה, התחמקות ממס וסיוע להתחמקות ממס לפי חוק מיסוי מקרקעין והשתמטות ממס לפי חוק מע"מ ולגורמים מסוימים בעת שהעלמת ההכנסות עלתה על חצי מיליון ש"ח

חוק עידוד השקעות הון[9][9]

החל משנת 2014 מס החברות לפי חוק לעידוד השקעות הון, על הכנסה מועדפת יחול שיעור מס של 16% במקום 12% במרכז הארץ ו-9% באזור פיתוח א' במקום 6%.

העלאת שיעור המס על דיבידנד ליחיד ולתושב חוץ אשר מקורו בהכנסה מועדפת או מוטבת או מאושרת ממפעל תיירותי, או, מפעל חקלאי מתכנית שאושרה החל מיום 1 בינואר 2014- יחול שיעור מס של 20% במקום 15%.

חוק איזור סחר חופשי באילת (פטורים והנחות ממסים)

נקבע עונשין על הצגת חשבונית מס על מס בשיעור אפס בלא יבוא טובין מקביל ועל הובלה מחוץ לאילת בלא מסמך המעיד על ביטול העסקה

ביטוח לאומי - צמצום קצבאות הילדים לילד ראשון ושני.

[1][1] ביום 29 ליולי 2013 אושר בקריאה שנייה ושלישית החוק לשינוי סדרי עדיפויות (תיקוני חקיקה להשגת יעדי התקציב לשנים 2013-2014), התשע"ג - 2013 (להלן – חוק ההסדרים).

[2][2] תיקון פקודת מס הכנסה (מס' 197).

[3][3] ביטול אפשרות בחירה להיות חברה משפחתית קיימת בעת מתן הודעה חודש לפני תחילתה של שנת מס פלונית.

[4][4] סכומים הכלולים בהון העצמי של חברה שאינם הון מניות או פרמיה כהגדרתה בחוק החברות, והכול על פי הדוחות הכספיים המבוקרים או הסקורים שערכה החברה בהתאם לעקרונות חשבונאיים מקובלים

[5][5] תיקון חוק מיסוי מקרקעין (מס' 76).

[6][6] לרבות מי שבתוך שנתיים מיום רכישת הדירה היה לתושב ישראל לראשונה או לתושב חוזר וותיק.

[7][7] תיקון חוק מס ערך מוסף (מס' 43).

[8][8] תיקון פקודת מס הכנסה - הוראת שעה לעניין חלפני כספים.

[9][9] תיקון חוק לעידוד השקעות הון (מס' 71), תיקון חוק עידוד התעשייה מיסים (מס 13).

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.