עופר זוין

26/08/2013

מסקנות מפתיעות עולות ממחקר שערך אגף הייעוץ בבנק דיסקונט >>> תיק אג"ח מדינה ללא מניות מסוכן יותר מתיק אג"ח מדינה עם מעט מניות

תהליך הבחינה:

מטרת המשקיע היא לבחור תיק השקעות אשר ימקסם את תוחלת התשואה שלו המותאמת לרמת הסיכון. סיכון התיק נמדד ע"פ סטיות התקן של התיק. ככל שרמת סטיית התקן של התיק גבוהה יותר פירוש הדבר שהתיק תנודתי יותר ומסוכן יותר. חקרנו 3 זוגות של תיקים לבחינת סיכוני תיק ופיזור ההשקעה ללקוח.

3 זוגות התיקים (האג"ח במח"מ קצר-בינוני):

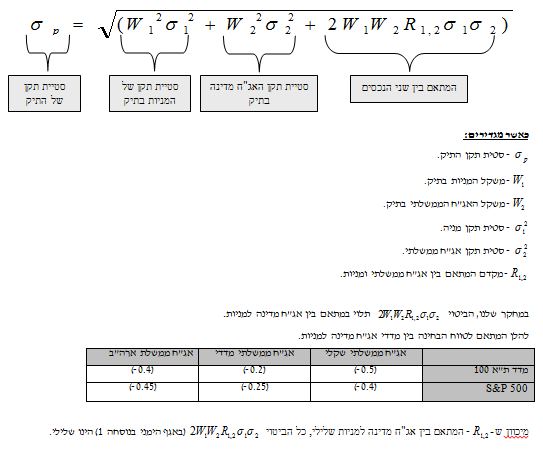

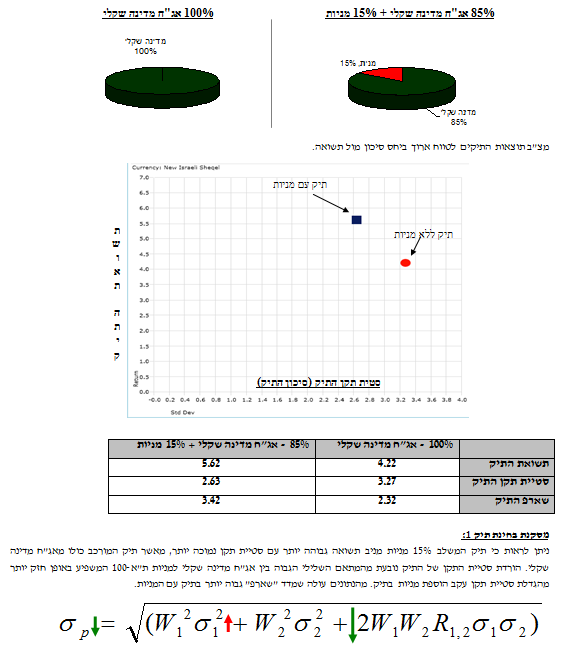

1) תיק בארץ: 100% אג"ח מדינה שקלי לעומת תיק עם 85% אג"ח מדינה שקלי + 15% מניות.

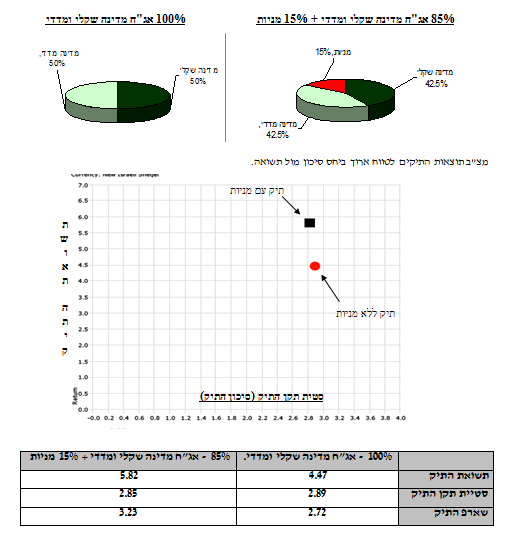

2) תיק בארץ: 100% אג"ח מדינה שקלי ומדדי לעומת תיק עם 85% אג"ח מדינה שקלי ומדדי + 15% מניות.

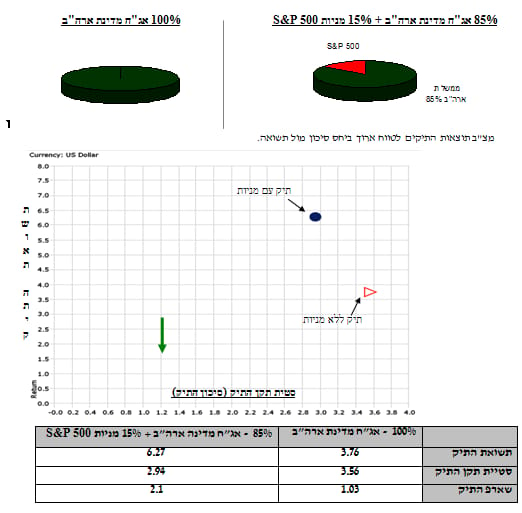

3) תיק חו"ל: 100% אג"ח ארה"ב לעומת תיק 85% אג"ח ארה"ב + 15% מניות S&P 500.

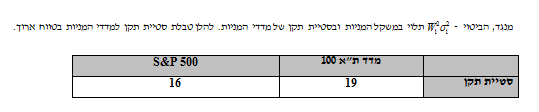

טווח המדגם של התיקים מ- 04/2009 עד 01/2013. בנוסף תיק חו"ל נבחן גם לתקופת ארוכה יותר, כ-6 שנים, משנת 2007. בכדי למדוד את רמת סיכון התיק יש לחשב את סטיית התקן של התיק. נוסחת חישוב סטיית תקן של התיק מפורטת כדלקמן: (נוסחה (1))

מהנתונים עולה, שעל סטיית תקן של התיק, פועלים שני כוחות מנוגדים:

1) סטיית התקן של מדדי המניות חיובית וגבוהה, ודוחפת את סטיית התקן של התיק כלפי למעלה.

2) מנגד, המתאם בין אג"ח מדינה למניות שלילי, דבר שדוחף את סטיית התקן של התיק כלפי מטה.

שאלת המחקר: מי משפיע באופן חזק יותר על חישוב סטיית התקן של התיק?

1) תיק מספר 1: עם 100% אג"ח מדינה שקלי מול תיק אג"ח מדינה שקלי + 15% מניות.

2) תיק מספר 2: עם 100% אג"ח מדינה שקלי ומדדי מול תיק אג"ח 85% מדינה שקלי ומדדי + 15% מניות.

מסקנת בחינת תיק 2:

סיכון התיק ירד אך באופן לא משמעותי, וזה נובע מהמתאם השלילי אך הנמוך יחסית בין אג"ח מדינה מדדי לבין מניות ת"א 100. השפעת המתאם היתה זהה להשפעת הגדלת סטיית תקן המניות, וכתוצאה מכך סטיית תקן התיק נשארה ללא שינוי. אולם ניתן לראות כי תיק המשלב 15% מניות מניב תשואה ומדד "שארפ" גבוהים יותר מאשר תיק המורכב כולו מאג"ח מדינה שקלי ומדדי.

3) תיק מספר 3: עם 100% אג"ח ממשלת ארה"ב לעומת תיק עם 85% אג"ח ממשלת ארה"ב + 15% מניות S&P 500.

מסקנת בחינת תיק 3:

ניתן לראות כי תיק המשלב 15% מניות S&P 500 מניב תשואה גבוהה יותר עם סטיית תקן נמוכה יותר באופן משמעותי מאשר תיק המורכב כולו מאג"ח מדינה ארה"ב. הורדת סטיית תקן התיק נובעת מהמתאם השלילי הגבוה יחסית בין אג"ח מדינה ארה"ב למניות ,S&P 500 והשפעתו חזקה יותר מהגדלת סטיית התקן עקב שילוב מניות בתיק. כמו כן, אנו רואים שגם מדד "שארפ" גבוה יותר.

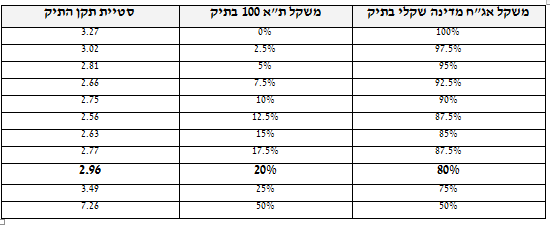

בחלק השני של המחקר, השאלה הייתה היכן נקודת האיזון של המשקולות בין אג"ח מדינה למניות כך שסטיית התקן של שני תיקי ההשקעה, אג"ח מדינה ללא מניות לעומת תיק עם מניות, יהיו שווים. לטובת הבחינה יצרנו סדרת תיקים המשלבים בין אג"ח מדינה למדד מניות לתקופת המדגם של כ-3 שנים.

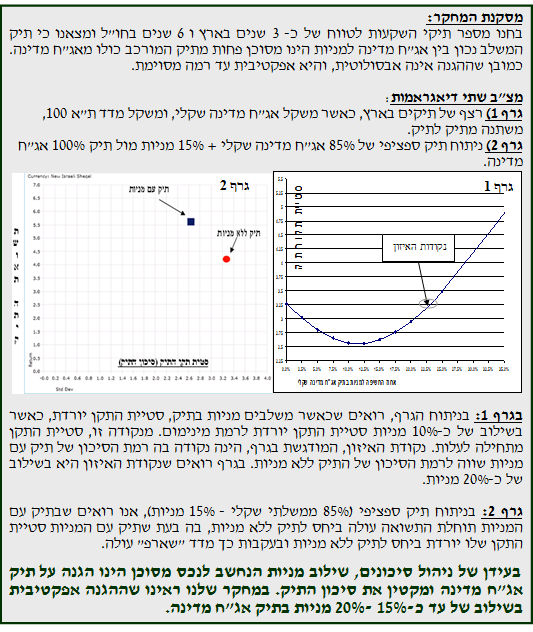

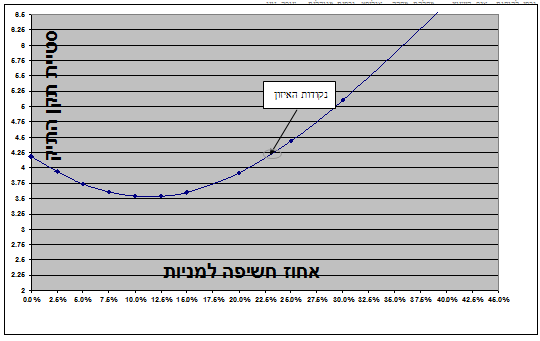

1) בטבלה הבאה מפורט רצף של תיקים בארץ, כאשר המשקל בין אג"ח מדינה שקלי מח"מ בינוני למניות, משתנה מתיק לתיק.

אנו רואים שנקודת האיזון להגנת התיק בין אג"ח מדינה שקלי למניות הוא כ-20% מניות בתיק האג"ח.

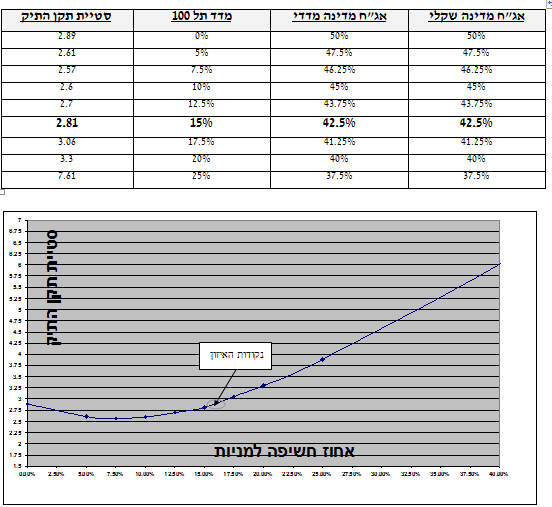

2) בטבלה הבאה מפורט רצף של תיקים בארץ, כאשר המשקל בין אג"ח מדינה שקלי ומדדי למניות, משתנה מתיק לתיק.

אנו רואים שנקודת האיזון בין אג"ח מדינה ארה"ב למדד המניות S&P 500 הוא כ-20% מניות בתיק האג"ח.

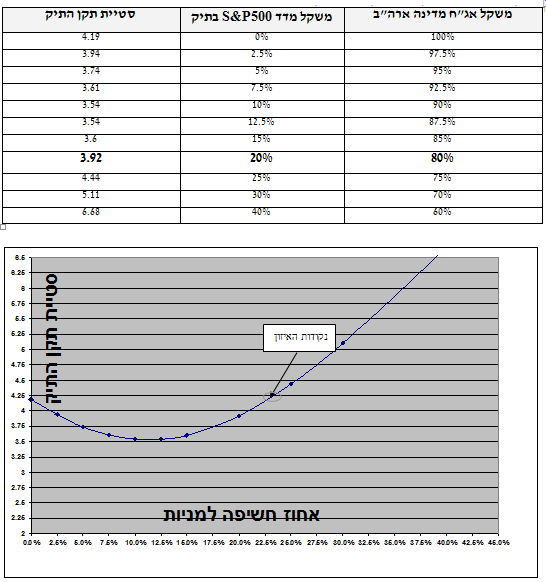

3) בטבלה הבאה מפורט רצף של תיקים בחו"ל, כאשר משקל אג"ח מדינה ארה"ב מח"מ בינוני, ומשקל מדד מניות S&P 500, משתנה מתיק לתיק.

תקופה המדגם כ- 6 שנים

אנו רואים שנקודת האיזון בין אג"ח מדינה ארה"ב למדד המניות S&P 500 הוא כ-20% מניות בתיק האג"ח.

מאת: עופר, אנליסט נכסים מנוהלים ו-Asset allocation

הערות ואזהרות כלליות מטעם בנק דיסקונט לישראל בע"מ:

"הניתוח הכלול בסקירה זו הינו למטרת אינפורמציה בלבד ואין לראות בו המלצה, תחליף לייעוץ אישי המתחשב בנתונים ובצרכים המיוחדים של כל לקוח או הזמנה לייעוץ כאמור או הצעה להחזיק/לקנות/למכור ני"ע או נכסים פיננסיים או התחייבות של בנק דיסקונט לישראל בע"מ (להלן: "הבנק") לייעץ ללקוחותיו בהתאם לאמור בו.

הניתוח מתפרסם בהתבסס, בין היתר, על נתונים ומידע גלויים לציבור שהונחו כמהימנים מבלי שנבדקו עצמאית, העשויים להיות חסרים, בלתי מדויקים, בלתי מעודכנים ואינם מתיימרים להוות ניתוח מלא של כלל הנושאים המפורטים בה או להחליף את שיקול דעתו העצמאי של הקורא. הדעות המובאות בסקירה מייצגות את עמדת מחבריה והן אינן זהות בהכרח לעמדת יועצי ההשקעות בבנק. הדעות האמורות נכונות ליום פרסומן לראשונה והן יכולות להשתנות בכל עת ללא הצורך בהודעה מוקדמת. הניתוח מופץ כחלק מתפוצה רחבה, וגם אם במסגרת תפוצה רחבה זו, הוא מגיע אליך אישית באמצעות הדוא"ל או בכל דרך או מדיה אחרת, אין לראות בו משום ניתוח או סקירה המותאמים לצרכיך ולנתונים האישיים שלך, לא מבחינת תוכן הניתוח, לא מבחינת סוגי הני"ע והנכסים הפיננסיים הנזכרים בו, ככל שיהיו ולא מכל בחינה אחרת.

עשוי להיות למחברי הסקירה ו/או לבנק עניין אישי בנושא הסקירה. הבנק וכל חברה קשורה אליו ו/או בעלי מניותיו ו/או עובדיו ו/או מי מטעמו אינם לא יהיו אחראים לכל אי דיוק, שגיאה או כל פגם אחר בסקירה זו, לרבות ביחס לנתונים ו/או לכל נזק, ישיר או עקיף, שייגרם, אם ייגרם, כתוצאה מהסתמכות על סקירה זו, ואינם יכולים לערוב או להיות אחראים למהימנות המידע המפורט. אין להפיץ, להעתיק, לפרסם או לעשות כל שימוש אחר בסקירה זו ללא אישור הבנק מראש ובכתב. העברת הסקירה ופרסומה במלואה או בחלקה, ללא קבלת אישור הבנק כאמור לעיל הינה אסורה בהחלט. הבנק ו/או חברות הבנות שלו ו/או החברות הקשורות עוסקות, בין היתר בניהול תיקי השקעות, מסחר בניירות ערך, ביצוע עסקאות בבורסה ובפעילות בנקאית לסוגיה, ועשויים להחזיק ו/או לבצע, בין היתר, עסקאות בנייר הערך ו/או נכסים פיננסיים הנזכרים בסקירה זו, ככל שנזכרים, בהתאם או שלא בהתאם לאמור בה. תיתכן אפשרות שבסקירה נפלו שיבושי הגהה, ניסוח, טעויות, אי דיוקים וכו' למרות שהבנק נוקט באמצעים ככל יכולתו למונעם. השימוש באינטרנט חשוף לתקלות וסיכונים הטבועים ברשת האינטרנט ובמערכות ממוחשבות על אף שהבנק נוקט בכל האמצעים הסבירים למניעת תקלות וסיכונים, כאמור. לפיכך לא ישא הבנק באחריות לנזק ו/או הפסד ו/או הוצאה ו/או תוצאה שנגרמה כתוצאה משיבוש ו/או הפסקה בקווי התקשורת ו/או בהעברת הנתונים ככל שאלו נגרמו מתקלות שאינן בשליטת הבנק ושהבנק לא יכול היה למונעם במאמץ סביר".

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.