קרן מרדכי

23/08/2013

מבוא

עד להתקנת תקנות הפיקוח על שירותים פיננסיים (קופות גמל) (כללי השקעה החלים על גופים מוסדיים), התשע"ב-2012 (להלן: "התקנות") עוגנו כללי השקעה החלים על גופים מוסדיים בשתי הוראות דין שונות: כללי השקעה שחלו על קרנות פנסיה וקופות גמל עוגנו בתקנות מס הכנסה (כללים לאישור ולניהול קופות גמל), התשכ"ד- 1964 (להלן: "תקנות מס הכנסה") וכללי השקעה שחלו על מבטחים עוגנו בתקנות הפיקוח על שירותים פיננסיים (ביטוח) (דרכי השקעת ההון והקרנות של מבטח וניהול התחייבויותיו), התשס"א- 2001 (להלן: "תקנות ביטוח"). קביעת כללי השקעה לגופים מוסדיים בהוראות דין שונות יצרה פערים בין כללי השקעה שחלו על קופות גמל ועל קרנות פנסיה לבין אלו שחלו על התחייבויות תלויות תשואה של מבטחים (להלן: "כספי פוליסות שמשתתפות ברווחים"). היות שמוצרי החיסכון הפנסיוני - קרנות פנסיה, קופות גמל ופוליסות שמשתתפות ברווחים - הינם במידה רבה מוצרים תחליפיים, הוחלט כי יש להחיל עליהם, ככל שניתן, כללי השקעה אחידים, שיאפשרו תחרות הוגנת ביניהם. לפיכך, בתקנות בוטלו הבחנות בין כללי השקעה שחלו על נכסי קופות גמל ועל קרנות פנסיה לבין אלו שחלו על כספי פוליסות שמשתתפות ברווחים.

בנוסף לאיחוד כללי ההשקעה, שונו חלק מכללי ההשקעה הקיימים, כדי להתאימם לדרכי פעילות שוק ההון בכלל ולפעילות משקיעים מוסדיים בפרט. בתקנות הוסרו מגבלות כמותיות שהתקיימו בתקנות מס הכנסה ובתקנות הביטוח והוגברה מעורבות ועדות השקעה בגופים מוסדיים ככלל, ובפרט מעורבות נציגים חיצוניים בהן. כמו כן, כדי להגביר את גמישות פעילות גופים מוסדיים במצבי שוק משתנים, הועברו חלק מההוראות שהיו קבועות בתקנות מס הכנסה ובתקנות הביטוח להוראות ממונה. בנוסף, התקנות מתייחסות למגבלות על עסקאות בין גופים מוסדיים לבין תאגידים הקשורים אליהם ועל השקעות בתאגידים קשורים, בשל השינוי שחל במבנה הבעלות של גופים מוסדיים ובשל הפיכתם של הגופים לתאגידים פיננסים בעלי מגוון רחב של פעילויות.

מבנה התקנות ועיקרי השינויים בהן:

1 . מבנה התקנות

קובץ התקנות המצורף מורכב מחמישה פרקים:

א. פרק א' - הגדרות

ההגדרות בפרק זה מתייחסות לכל כללי ההשקעה המפורטים בפרקים ב' – ה'.

ב. פרק ב' - השקעות קופת גמל משלמת לקצבה

ג. פרק ג' - השקעות משקיע מוסדי

כללי ההשקעה בפרק זה חלים על:

1) קופות גמל;

2) החלק החופשי להשקעה של קופות גמל לקצבה (החלק שאינו מושקע באג"ח מיועדות);

3) כספי פוליסות שמשתתפות ברווחים.

יודגש כי התנאים והמגבלות לפי פרק זה מתייחסים רק לכספי מבוטחים ועמיתים. כאשר יש להתייחס גם להשקעות מבטח כנגד התחייבויות שאינן תלויות תשואה ולהשקעות כספי חברה מנהלת, נקבעו הוראות מפורשות.

ד.פרק ד' - השקעות חברה מנהלת

ה. פרק ה' - השקעות מבטח כנגד התחייבויות שאינן תלויות תשואה

יודגש כי התנאים והמגבלות לפי פרק זה מתייחסים רק לכספים המיועדים לכיסוי התחייבויות שאינן תלויות תשואה. כאשר יש להתייחס גם לכספי גוף מוסדי וחברה מנהלת, נקבעו הוראות מפורשת.

2 . עיקרי השינויים בתקנות

א. פרק א' - תקנה 1- הגדרות

בוצעו מספר שינויים ותוספות בפרק ההגדרות, להלן עיקרם:

1) דירוג- נקבע כי ניתן לראות בדירוג חוב של תאגיד שנעשה על ידי מודל דירוג פנימי שאושר על ידי הממונה כדירוג לעניין בחינת מגבלות ההשקעה המותנות ברמת דירוג מסוימת.

2) מדינת חוץ מאושרת- נקבע כי מדינת חוץ מאושרת תהיה מדינה שדורגה בדירוג השקעה, שהוא דירוג BBB- ומעלה (להלן: "דירוג השקעה"), או מדינה החברה ב- OECD. לעניין חברות ב- OECD, תחשבנה גם ישויות של מדינות חברות בארגון עליהן חלה אמנת ה- OECD.

3) מסלול השקעה מתמחה- נוספה הגדרה חדשה כדי לתת אפשרות להבחין בין מגבלות השקעה לסוגים שונים של מסלולי השקעה. מסלול השקעה מתמחה הינו מסלול שגוף מוסדי כלל בשמו שם של אפיק השקעה מסוים והתחייב למדיניות השקעה ספציפית, שבאה לידי ביטוי בשם זה.

4) משקיע מוסדי- בהגדרה זו נכללים הגופים הבאים:

א. קופות גמל;

ב. קופות גמל משלמות לקצבה (קרנות פנסיה);

ג. מבטח לגבי כספי פוליסות שמשתתפות ברווחים.

5) נכס מותר להשקעה מחוץ לישראל- ההגדרה שונתה כך שניתן יהיה להשקיע בנכס במדינת חוץ מאושרת, שאינו אסור להשקעה בהתאם להוראות התקנות, בכפוף למגבלות ההשקעה שנקבעו לגבי ההשקעה בו בישראל ובשינויים שעליהם יורה הממונה.

6) נכסים נזילים- ההגדרה שונתה כך שבמסגרתה ניתן לכלול, בין היתר, מניות הכלולות במדד המניות בעלות שווי השוק הגבוה ביותר הרשומות למסחר בבורסת חוץ או בשוק מוסדר בכל מדינת חוץ מאושרת, בתנאי שוועדת השקעות אישרה מראש את המדד וקבעה כי נזילותו ראויה. מדד המניות בעלות שווי השוק הגבוה ביותר עשוי להיות מדד S&P 100 ומדד S&P 500, על אף ששני המדדים נסחרים באותה זירת מסחר.

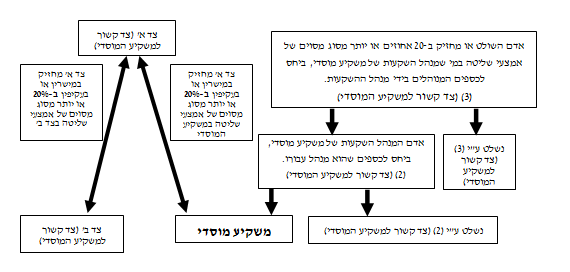

7) צד קשור- הוגדרו מספר צדדים קשורים . להלן דוגמאות לצדדים קשורים, כמתואר בתרשים שלהלן:

א. מי שמחזיק, במישרין או בעקיפין (צד א'), בשיעור של 20 אחוזים או יותר מסוג מסוים של אמצעי שליטה באחר (משקיע מוסדי) ומי שמוחזק בשיעור של 20 אחוזים או יותר מסוג מסוים של אמצעי שליטה (צד ב') על ידי המחזיק (צד א');

ב. אדם המנהל השקעות של גוף מוסדי - רק ביחס לכספים שהוא מנהל עבור המשקיע המוסדי. כלומר, אם משקיע מוסדי העביר חלק מתיק נכסיו לניהול חיצוני של מנהל תיקים, מנהל התיקים ייחשב צד קשור למשקיע המוסדי רק ביחס לכספים שהוא מנהל עבורו;

ג. אדם השולט או מחזיק בעשרים אחוזים או יותר מאמצעי שליטה במי שמנהל השקעות של משקיע מוסדי ביחס לכספים שמנהל מנהל ההשקעות;

ד. מי שנשלט בידי אחד מהמנויים בסעיפים (2) או (3), ביחס לכספים שמנוהלים על ידי מנהל ההשקעות.

להלן תרשים המתאר דוגמאות לצדדים קשורים למשקיע מוסדי:

8) קבוצת תאגידים- אוחדו ההגדרות שהתייחסו לקבוצת לווים, שהיו קיימות בתקנות מס הכנסה ובתקנות הביטוח. כמו כן, היות שהמגבלה בתקנה מתייחסת לנכסים שונים, ולא רק לאג"ח והלוואות, שונה שם ההגדרה מ"קבוצת לווים" ל"קבוצת תאגידים".

9) קבוצת משקיעים- הגדרת קבוצת משקיעים הורחבה והיא כוללת כעת את כספי המשקיע המוסדי, את כספי החברה המנהלת עצמה והתחייבויות שאינן תלויות תשואה של מבטח.

10) שוק מוסדר- יובהר כי מערכת "רצף מוסדיים" לא תיחשב כ"שוק מוסדר".

ב. פרק ב' - השקעות קופת גמל משלמת לקצבה

תקנה 2: קרן ותיקה- שונו המגבלות הייחודיות שנקבעו בתקנות מס הכנסה על השקעת כספים שאינם מושקעים באג"ח מיועדות, כמפורט להלן:

1) שיעור הכספים המושקעים בהתאם לכללי ההשקעה החלים על משקיע מוסדי אחר יעלה בהדרגה מ-10 אחוזים ל-22 אחוזים מסך נכסי הקרן בצירוף שווי הסיוע הממשלתי, בהדרגה. עד ה- 31 במרס 2013, השיעור יעלה מ-10 אחוזים ל-14 אחוזים, בין 1 באפריל 2013 לבין 1 אפריל 2014 השיעור יעלה מ-14 אחוזים ל-18 אחוזים, והחל מ- 2 באפריל 2014 השיעור יעלה ל-22 אחוזים.

2) קרן וותיקה תהיה רשאית להפחית את שיעור יתרת הכספים המושקעים באפיקים הנחשבים סולידיים באופן הדרגתי, מ- 60 אחוזים ל- 48 אחוזים. כמו כן, ניתן להרחיב את אפשרויות ההשקעה להלוואות ולפיקדונות שמדורגים בדירוג השקעה ולקרנות נאמנות ולתעודות סל שעיקר נכסיהן - 90% - מושקעים בהלוואות ובפיקדונות כאלו.

למען הסר ספק, הכללים והמגבלות המפורטים בהוראות פרק ג' (למעט היקף ההשקעה המותר באג"ח מיועדות) יחולו ביחס לכלל נכסי הקרן בצירוף שווי הסיוע הממשלתי. כך לדוגמא, מגבלת השקעה בתאגיד מסוים (מגבלת "מנפיק בודד") תחושב ביחס לכספי הקרן יחד עם שווי הסיוע הממשלתי.

שינוי זה יקנה לקרנות פנסיה וותיקות גמישות סבירה ומאוזנת בניהול השקעותיהן, הנדרשת לעמידה בהתחייבויות ארוכות טווח לעמיתים, ולהרחיב את מגוון השקעותיהן.

ג. פרק ג' - השקעות משקיע מוסדי

1) בהמשך למגמה של ביטול מגבלות כמותיות על השקעות שונות בשנים האחרונות, בוטלו מגבלות שחלו על מכירה בחסר והסכם לרכישה מחדש.

2) תקנה 8 וסעיף 3 לחוזר: חריגה משיעורי השקעה

גופים מוסדיים נדרשים לתקן חריגות משיעורי השקעה. לעתים, משקלם המהותי של הגופים המוסדיים בשוק ההון או שינויים בפעילות שוק ההון או באופי פעילות הגופים עשויים שלא להלום את התקופות שנקבעו לתיקון חריגות. במקרים אלו נדרשת גמישות מסוימת לשינוי המועדים לתיקון ולקביעת הוראות שונות הנגזרות מכך. לכן, מכלול ההוראות הקשורות לתיקון חריגות משיעורי ההשקעה נקבעו בהוראות ממונה.

3) תקנה 10 וסעיפים 5, 6 לחוזר: השקעה בתאגיד מסוים והלוואות ליחיד

בוטלה התניית שיעור ההשקעה המותר בתאגיד בדירוג של אותו תאגיד. כדי לצמצם חשיפה למנפיק בודד, נקבע כי משקיע מוסדי יהיה רשאי להשקיע בתאגיד בודד עד 5 אחוזים משווי נכסיו ובלבד שסך ההשקעה בחמשת התאגידים הגדולים ביותר לא יעלה על 20 אחוזים משווי נכסי המשקיע המוסדי. במסגרת המגבלה לגבי חמשת התאגידים הגדולים אין להכליל השקעה ביחידות בקרן והשקעה בתעודות סל. עם זאת, נקבעו מספר חריגים להוראה זאת, כדלקמן:

א. השקעה בתאגיד שהינו בנק- משקיע מוסדי רשאי להחזיק שיעור של 2.5 אחוזים נוספים, מעבר ל-5 אחוזים, מנכסיו בבנק ובלבד שההחזקה הנוספת (ה-2.5 אחוזים) תיעשה רק בפקדונות של אותו הבנק.

לגבי השקעה בחמשת התאגידים הגדולים (במידה והם כולם בנקים)- המשקיע המוסדי רשאי להשקיע 2.5 אחוזים נוספים משווי נכסיו בפיקדונות של כל אחד מחמשת הבנקים הללו, כך שבסה"כ משקיע המוסדי רשאי להחזיק 12.5 אחוזים נוספים משווי נכסיו בפיקדונות של אותם חמשת הבנקים ולהגיע להשקעה מקסימלית של 32.5 אחוזים.

ב. השקעה בקרן נאמנות- נקבע כי משקיע מוסדי רשאי להחזיק ביחידות בקרן בודדת בשיעור של 10 אחוזים מנכסיו ובלבד שסך ההחזקה בכל היחידות בקרן של החברה המנפיקה לא יעלה על 15 אחוזים מנכסי המשקיע המוסדי.

לגבי החזקה ביחידות של קרן חוץ - כל האחזקות בכל היחידות בקרנות חוץ של מנהל השקעות מסוים (במקרה בו מנהל השקעות מסוים מנהל את השקעות קרנות החוץ) או של תאגיד שהנפיק את היחידות בקרנות החוץ (במקרה בו התאגיד המנפיק מנהל את השקעות קרנות החוץ) לא יעלו על 15 אחוזים מנכסי המשקיע המוסדי.

ג. השקעה בתעודת סל- נקבע כי משקיע מוסדי רשאי להחזיק בתעודת סל בודדת בשיעור של 10 אחוזים מנכסיו ובלבד שסך ההחזקה בכל תעודות הסל שהנפיק תאגיד מסוים לא יעלה על 15 אחוזים מנכסי המשקיע המוסדי. לעניין זה עמדת אגף שוק ההון היא כי במידה וישנם מספר תאגידים המנפיקים תעודות סל והם נשלטים על ידי אותו בעל שליטה (להלן: "הקבוצה"), תחול המגבלה על כל הקבוצה.

ד. השקעה במסלול השקעה מתמחה- לאור הגמישות הפחותה יותר שקיימת בניהול השקעות של משקיע מוסדי שהתחייב למדיניות השקעה יותר ספציפית, נקבע כי משקיע מוסדי רשאי להחזיק שיעור של 10 אחוזים מנכסיו בתאגיד בודד. יובהר כי מגבלת ההשקעה בחמשת התאגידים הגדולים לא תחול על מסלול השקעה מתמחה.

ה. השקעה במסלול השקעה מתמחה מחקה מדד- כדי לאפשר למשקיע מוסדי שהתחייב לחקות מדד מסוים להשקיע בנכסים המרכיבים את אותו המדד נקבע כי משקיע מוסדי רשאי להחזיק בתאגיד מסוים לפי חלקו במדד. מובהר כי ניתן יהיה להשקיע לא רק בנכסי הבסיס אלא גם באמצעות נכסים אחרים כגון חוזים עתידיים. כמו כן מגבלת ההשקעה בחמשת התאגידים הגדולים לא תחול על מסלול השקעה זה.

ו. מזומנים ושווה מזומנים- נקבעה מגבלת שיעור החזקה של מזומנים ושווה מזומנים בבנק אחד לשיעור של 20 אחוזים מנכסי המשקיע המוסדי. מגבלה זו לא תחול על מסלול השקעה מתמחה מחקה מדד.

4)תקנה 11 וסעיפים 5, 6 לחוזר: השקעה בקבוצת תאגידים

בוטלה התניית שיעור ההשקעה המותר בקבוצת תאגידים בדירוגה. כדי לצמצם חשיפה לקבוצת תאגידים, נקבע כי משקיע מוסדי יהיה רשאי להשקיע בקבוצת תאגידים עד 10 אחוזים משווי נכסיו ובלבד שסך ההשקעה בחמש קבוצות התאגידים הגדולות ביותר לא יעלה על 40 אחוזים משווי נכסי המשקיע המוסדי. עם זאת, נקבעו מספר סייגים להוראה זאת, כדלקמן:

א. השקעה בבנק שנכלל בקבוצת תאגידים מסוימת- נקבע כי משקיע מוסדי רשאי להחזיק בשיעור של 5 אחוזים, מעבר ל-10 אחוזים, מנכסיו בבנקים הנכללים באותה קבוצת תאגידים ובלבד שההחזקה הנוספת תיעשה רק בפקדונות המוחזקים בבנקים הנכללים באותה קבוצת תאגידים. למשל, קופה יכולה להשקיע 10 אחוזים מנכסיה בקבוצת X ועוד 5 אחוזים מנכסיה בפקדונות המוחזקים בבנקים שבשליטת קבוצת X.

לגבי השקעה בחמש קבוצות התאגידים הגדולות - נקבע כי משקיע מוסדי רשאי להשקיע עוד 5 אחוזים משווי נכסיו בפקדונות המוחזקים בבנקים שנכללים בכל אחת מחמש קבוצות התאגידים האלו. כלומר, משקיע מוסדי יוכל להחזיק עד 40 אחוזים משווי נכסיו בחמש קבוצות התאגידים הגדולות ועוד 25 אחוזים משווי נכסיו בפקדונות המוחזקים בבנקים הנכללים באותן חמש קבוצות התאגידים ובלבד שבכל אחת מחמש קבוצות התאגידים, שיעור הפיקדונות לא יעלה על 5 אחוזים.

ב. השקעה במסלול השקעה מתמחה- לאור הגמישות הפחותה יותר שקיימת בניהול השקעות של משקיע מוסדי שהתחייב למדיניות השקעה יותר ספציפית, נקבע כי משקיע מוסדי רשאי להחזיק שיעור של עד 15 אחוזים מנכסיו בקבוצת תאגידים. יובהר כי מגבלת ההשקעה בחמש קבוצות התאגידים הגדולות לא תחול על מסלול השקעה מתמחה.

ג. השקעה במסלול השקעה מתמחה מחקה מדד- כדי לאפשר למשקיע מוסדי שהתחייב לחקות מדד מסוים להשקיע בנכסים המרכיבים את אותו המדד נקבע כי משקיע מוסדי רשאי להחזיק בקבוצת תאגידים בהתאם לחלקה במדד. יובהר כי מגבלת ההשקעה בחמש קבוצות התאגידים הגדולות לא תחול על מסלול השקעה זה.

ד. מזומנים ושווה מזומנים- נקבעה מגבלת החזקה במזומנים ושווה מזומנים בבנק ובבנקים שנשלטים על ידי אותו בעל שליטה לשיעור של 25 אחוזים מנכסי המשקיע המוסדי. מגבלה זו לא תחול על מסלול השקעה מתמחה מחקה מדד.

5) תקנה 12 וסעיף 7 לחוזר: השקעה באמצעי שליטה של תאגיד

א. נקבע כי גוף מוסדי או קבוצת משקיעים (קופות גמל, קרנות פנסיה וחברת הביטוח מאותה הקבוצה) רשאים להחזיק עד 20 אחוזים מסוג מסוים של אמצעי שליטה בתאגיד בודד, ביחידות בקרן או בקרן חוץ ובזכויות בשותפות ובלבד שההחזקה לא מקנה שליטה.

ב. בוטל הצורך לקבל את אישור הממונה בעת השקעת כספי מבטח בשותפויות.

ג. ניתנה אפשרות לגוף מוסדי או לקבוצת משקיעים להשקיע בשותפות בשיעור העולה על 20 אחוזים מהזכויות בשותפות ועד 49 אחוזים מהזכויות בשותפות ולהחזיק בתאגיד נדל"ן, כהגדרתו בחוזר, בשיעור שבין 20 אחוזים ועד 49 אחוזים מסוג מסוים של אמצעי שליטה בתאגיד נדל"ן בהתקיים מספר תנאים, בין היתר, סך ההשקעה כאמור, לא תעלה על 4 אחוזים מהשווי המשוערך של נכסי המשקיע המוסדי, מההון העצמי המזערי הנדרש של חברה מנהלת ומה"נוסטרו" של חברת הביטוח, לפי העניין.

מעל שיעור של 49 אחוזים תתבצע "הרמת מסך" ויראו את ההשקעות שעשו השותפות או תאגיד הנדל"ן כאילו בוצעו בידי הגוף המוסדי במישרין לעניין הוראות הדין והוראות הממונה, לרבות הוראות הדיווח, באופן יחסי לאחזקותיו בשותפות. יובהר כי במסגרת מגבלה זו לא ייספרו החזקות ביחידות בקרן חוץ כאמור בתקנה 12(ב) לתקנות.

כמו כן, הגוף המוסדי רשאי לשקף את השקעתו בשותפות או בתאגיד הנדל"ן גם כאשר הוא מחזיק בין שיעור של 20 אחוזים לשיעור של 49 אחוזים בשותפות או בתאגיד הנדל"ן במקרה בו הוא אינו מעוניין לספור את ההשקעה בשותפות או בתאגיד הנדל"ן במסגרת ה"מכסה" של 4 אחוזים. במקרה זה יראו את ההשקעות שעשו השותפות או תאגיד הנדל"ן כאילו בוצעו בידי הגוף המוסדי במישרין לעניין הוראות הדין והוראות הממונה, באופן יחסי לאחזקותיו בשותפות.

ד. ניתנה אפשרות לגוף מוסדי להחזיק בתאגיד מסוים באמצעות החזקה בתאגיד ביניים, (לרבות באמצעות החזקה בשרשור של תאגידי ביניים) ובלבד שיראו את ההשקעות שעשה תאגיד הביניים או תאגידי הביניים כאילו בוצעו בידי הגוף המוסדי עצמו כלומר, בתנאי שתיעשה הרמת מסך לתאגיד הביניים ונכסי תאגיד הביניים יוצגו כנכסי הגוף המוסדי לעניין הוראות הדין והוראות הממונה, לרבות הוראות הדיווח. שיעור החזקה של גוף מוסדי בנכסי תאגיד הביניים יוצג באופן יחסי לאחזקותיו בתאגיד הביניים.

למען הסר ספק, על תאגידי הביניים להירשם בישראל או במדינת חוץ מאושרת.

ה. נקבע כי גוף מוסדי רשאי להחזיק מעל 20 אחוזים ביחידות של קרן חוץ מסוימת ובלבד שמתקיימים תנאים מסוימים כדוגמת: סך אחזקותיו של הגוף המוסדי בכל היחידות בקרנות של מנהל קרן מסוים או של תאגיד שהנפיק את יחידות קרן החוץ ומנהל אותן, לפי העניין, לא יעלה על 5 אחוזים מסך נכסיו של הגוף המוסדי וסך האחזקות של הגוף המוסדי או של קבוצת המשקיעים כאמור לא יעלה על 5 אחוזים מסך הנכסים המנוהלים על ידי מנהל קרן החוץ או על ידי התאגיד שהנפיק את יחידות קרן החוץ, לפי העניין.

כמו כן, נקבע כי במקרה בו גוף מוסדי מחזיק בשיעור העולה על 20 אחוזים מהיחידות בקרן חוץ מסוימת וסך אחזקותיו של הגוף המוסדי ביחידות הקרן עלה על 5 אחוזים מסך הנכסים המנוהלים על ידי מנהל השקעות מסוים או על ידי התאגיד שהנפיק את יחידות קרן החוץ, תתבצע "הרמת מסך" לקרן החוץ ונכסי הקרן יוצגו כנכסי הגוף המוסדי לעניין הוראות הממונה, לרבות הוראות הדיווח, באופן יחסי לאחזקותיו בקרן.

יובהר כי גם אם מנהל השקעות קרן חוץ או התאגיד המנפיק את היחידות בקרן משקיע בנכסים המנויים בתקנה 12(ב)(2) באמצעות החזקה בתאגיד נוסף שמטרתו היא החזקה באותם נכסים כאמור, יראו השקעה זו כעומדת בתנאי תקנה 12(ב) לתקנות.

במסגרת תקנה זו, ובהתאם להגדרת קבוצת משקיעים, יש למנות גם את החזקות החברה המנהלת עצמה וגם את הכספים העומדים כנגד התחייבויות שאינן תלויות תשואה.

6) תקנה 13: זכות במקרקעין

א. היות והשקעה בזכויות במקרקעין היא השקעה לא סחירה, שקשה לקבוע את שוויה ולממשה בפרק זמן קצר, נקבעה מגבלה של 15 אחוזים להשקעה בזכויות במקרקעין מתוך סך נכסיו של המשקיע המוסדי, במישרין ובעקיפין. דהיינו, גם החזקה בזכויות במקרקעין באמצעות החזקת אמצעי שליטה בתאגיד או באמצעות החזקת זכויות בשותפות תיכלל במסגרת מגבלה זו.

ב. במקום המגבלה לפיה 75 אחוזים לפחות מסך הזכויות במקרקעין יהיו במקרקעין מניבים נקבע כי עד 2.5 אחוזים מסך שווי נכסי המשקיע המוסדי יהיו בנכסי מקרקעין שאינם מניבים.

7) תקנה 14: השקעה באיגרות חוב סחירות

כדי לאפשר החזקה מבוזרת בין מספר מחזיקים שונים באיגרות החוב שנסחרות בישראל ולתרום להעמקת הסחירות בשוק ההון בישראל, נקבע כי שיעור השקעה של גוף מוסדי או של קבוצת משקיעים יוגבל ל-25 אחוזים מסדרה.

במסגרת תקנה זו ובהתאם להגדרת קבוצת משקיעים, יש למנות גם את החזקות החברה המנהלת עצמה וגם את הכספים העומדים כנגד התחייבויות שאינן תלויות תשואה.

יובהר כי מדידת ההחזקה בתעודות סל תעשה ביחס לסך היחידות שהונפקו ונרשמו למסחר של אותה סדרה (קרי החזקות הציבור פלוס "המחסנית") ובלבד שמנפיק תעודת הסל מקיים עשיית שוק באותה סדרה.

8) תקנה 15 וסעיף 8 לחוזר: הלוואות בלתי סחירות

ניתנה סמכות לממונה לקבוע את התנאים והשיעורים לגבי מתן הלוואות. נקבע כי גוף מוסדי יהיה רשאי לתת הלוואות (Tailor made) בדירוג הנמוך מדירוג השקעה בתנאי שכנגד ההלוואה התקבלה בטוחה שאושרה כבטוחה מספקת, ע"י ועדת ההשקעות או ועדת האשראי, והיקף הלוואות אלו (כולל ביצוע השאלות והשקעה בנכסי חוב לא סחירים) אינו עולה על שיעור של 3 אחוזים משווי נכסיו של משקיע מוסדי או מההון העצמי המזערי הנדרש של חברה מנהלת או מכספי "הנוסטרו" של מבטח, לפי העניין. במסגרת שינוי זה, בוטלו הוראות סעיף 5 לחוזר גופים מוסדיים 2007-9-16 – "העמדת אשראי לא סחיר על ידי גופים מוסדיים" שקבעו דרישת דירוג מינימלית של BBB גם עבור אג"ח קונצרניות לא סחירות. כלומר, השינוי מצמצם את דרישת הדירוג ואת דרישת הבטוחה מספקת הפורמליות רק להלוואות, להשאלות ולנכסי חוב לא סחירים.

יצוין כי אם בחר הגוף המוסדי להשתתף בקונסורציום כאמור בסעיף 8א.2) לחוזר הוא עדיין רשאי לדרג את ההלוואה ולהסתמך על הדירוג לפי סעיף 8.א.1) לחוזר.

כמו כן, נוספה עוד אפשרות למבטח להעניק הלוואה לסוכן ביטוח כנגד התחייבויות שאינן תלויות תשואה, מעבר לזו הקבועה בחוזר מספר 2-1-2005 "הוראות בדבר מתן הלוואות לסוכני ביטוח" (להלן: "חוזר הלוואות"), ובלבד שהמבטח העמיד הון עצמי בשיעור השווי המשוערך של ההלוואה בכל עת והתקיימו סעיפים 3 עד 6 בחוזר ההלוואות. למען הסר ספק, יובהר כי הלוואה לסוכן ביטוח כנגד העמדת הון עצמי כאמור לא תחשב כנכס המוחזק על ידי מבטח בניגוד לתקנות ומשום כך לא תחשב כנכס בלתי מוכר, כהגדרתו בתקנות הפיקוח על שירותים פיננסיים (ביטוח) (הון עצמי מינימלי הנדרש ממבטח), תשנ"ח-1998.

9) תקנה 16 וסעיף 9 לחוזר: הלוואות למבוטח ולעמית

בתקנות הביטוח ובתקנות מס הכנסה נקבעו כללים שונים להעמדת הלוואות למבוטחים או לעמיתים כנגד כספי חיסכון הצבורים על ידי קופות גמל, קרנות פנסיה ומבטחים ואילו בתקנות נקבעו כללים אחידים לכולם.

בנוסף, ניתנה אפשרות לנושא משרה או לסוכן ביטוח שהינם מבוטחים או עמיתים לקבל הלוואה כנגד כספי החיסכון הצבורים שלהם, כאשר מתן הלוואה לנושא משרה כאמור יתאפשר בתנאי שהגוף המוסדי ידווח לוועדת הביקורת אחת לרבעון אודות מצבת ההלוואות ועמידה בתנאי פירעון ההלוואה שניתנו לנושאי משרה כאמור.

10)תקנה 23 וסעיפים 6, 9, 10 לחוזר: עסקאות עם צדדים קשורים ובאמצעותם והשקעות בצדדים קשורים

בתקנות הביטוח ובתקנות מס הכנסה התקיימו הבדלים בין כללי השקעה שחלים על קופות גמל ועל כספי פוליסות שמשתתפות ברווחים לעניין השקעה בצדדים קשורים. התקנות מעניקות סמכות לממונה לקבוע הוראות לעניין עסקה של משקיע מוסדי עם צד קשור ובאמצעותו ולעניין השקעת משקיע מוסדי בצדדים קשורים.

למען הסר ספק, השקעה של משקיע מוסדי יחד עם גוף מוסדי אחר, הנמנה על אותה קבוצת המשקיעים, מול צד ג' אינה בגדר עסקה עם צד קשור.

11) תקנה 25: עסקאות מחוץ לבורסה

נקבע כי משקיע מוסדי רשאי לבצע עסקאות מחוץ לבורסה, לרבות עסקאות מול עושה שוק, בהתאם לנוהל שתקבע ועדת ההשקעות.

12) תקנה 26: אישור השקעות במקרים מיוחדים

ניתנה סמכות לממונה, בנסיבות מיוחדות, כדוגמת שינויים מהותיים בשוק ההון ולשם שמירה על ענייני מבוטחים או עמיתים, לאשר השקעת גוף מוסדי, שאינה עומדת בהוראות תקנות אלו, לתקופה מוגבלת של שישה חודשים לכל היותר. הארכת תקופה זו לתקופות נוספות, שלא יעלו יחד על שמונה עשר חודשים, תיעשה באישור שר האוצר. אישורים אלו יפורסמו באתר האינטרנט של משרד האוצר, ולכן אין הכוונה לאישור פרטני, אלא למתן אישורים בנושאים רוחביים.

ג. פרק ד' - השקעות חברה מנהלת

1) הוחלו תקנות מסוימות החלות על משקיע מוסדי לפי פרק ג', על כספי חברה מנהלת, בשינויים מחויבים. במסגרת זו נקבעו שני סוגים של מגבלות: מגבלות שיחולו על כספים העומדים כנגד הון עצמי מזערי נדרש (כדוגמת מגבלת הלוואות בלתי סחירות) ומגבלות שמתייחסות לכל השקעות חברה מנהלת. המגבלות שיחולו על כל השקעות החברה המנהלת הן ביחס להחזקת אמצעי שליטה בתאגיד וביחס להיקף ההחזקה המותר באיגרת חוב סחירה (במסגרת היות החברה המנהלת חלק "מקבוצת משקיעים").

2) נקבע כי חברה מנהלת תהיה רשאית להשקיע בתאגיד בודד עד 5 אחוזים מההון העצמי המזערי הנדרש שלה. בדומה לחריגים שנקבעו על מגבלות אלה בפרק ג', גם להוראה זו נקבעו מספר חריגים, כדלקמן:

א. השקעה בתאגיד שהינו בנק- חברה מנהלת רשאית להחזיק 2.5 אחוזים נוספים, מעבר ל-5 אחוזים, מההון העצמי המזערי הנדרש בבנק ובלבד שההחזקה הנוספת (ה-2.5 אחוזים) תיעשה רק בפקדונות.

ב. השקעה בקרן נאמנות- חברה מנהלת רשאית להחזיק ביחידות בקרן בודדת בשיעור של 10 אחוזים מההון העצמי המזערי הנדרש ובלבד שסך ההחזקה בכל היחידות בקרנות של החברה המנפיקה לא יעלה על 15 אחוזים מההון העצמי המזערי הנדרש.

לגבי החזקה ביחידות בקרן חוץ- כל האחזקות בכל היחידות בקרנות חוץ של מנהל השקעות מסוים (במקרה בו מנהל השקעות מסוים מנהל את השקעות קרנות החוץ) או של תאגיד שהנפיק את היחידות בקרנות החוץ (במקרה בו התאגיד המנפיק מנהל את השקעות קרנות החוץ) לא יעלו על 15 אחוזים מההון העצמי המזערי הנדרש.

ג. השקעה בתעודת סל- חברה מנהלת רשאית להחזיק שיעור של 10 אחוזים מההון העצמי המזערי הנדרש בתעודת סל בודדת ובלבד שסך ההחזקה בכל תעודות הסל של התאגיד המנפיק לא יעלה על 15 אחוזים מההון העצמי המזערי הנדרש. לעניין זה עמדת אגף שוק ההון היא כי במידה וישנם מספר תאגידים המנפיקים תעודות סל והם נשלטים על ידי אותו בעל שליטה (להלן: "הקבוצה"), תחול המגבלה על כל הקבוצה.

ד. חברה מנהלת רשאית להעניק הלוואות ליחיד עד חצי אחוז מסכום ההון העצמי המזערי הנדרש.

ה.מזומנים ושווה מזומנים- שיעור החזקה של חברה מנהלת במזומנים ושווה מזומנים בבנק אחד יוגבל לשיעור של 20 אחוזים מסכום ההון העצמי המזערי הנדרש.

3) חברה מנהלת רשאית להשקיע בקבוצת תאגידים עד 10 אחוזים מההון העצמי המזערי הנדרש שלה. עם זאת, נקבעו מספר חריגים להוראה זאת, כדלקמן:

א. השקעה בבנק שנכלל בקבוצת תאגידים מסוימת- חברה מנהלת רשאית להחזיק שיעור של 5 אחוזים, מעבר ל-10 אחוזים, מההון העצמי המזערי הנדרש בבנקים הנכללים באותה קבוצת תאגידים ובלבד שההחזקה הנוספת תיעשה רק בפקדונות המוחזקים בבנקים הנכללים באותה קבוצת תאגידים.

ב. מזומנים ושווה מזומנים- בדומה להחרגה שבוצעה במגבלת תאגיד בודד, שיעור החזקה של חברה מנהלת במזומנים ושווה מזומנים בבנק אחד לא יעלה על 25 אחוזים מסכום ההון העצמי המזערי הנדרש.

4) בדומה למגבלה שנקבעה לגבי מבטח ביחס להשקעות העומדות כנגד התחייבויות שאינן תלויות תשואה, נקבע כי חברה מנהלת תוכל להשקיע את ההון העצמי המזערי הנדרש בצדדים קשורים לה בשיעור שלא יעלה על 10 אחוזים מההון העצמי המזערי הנדרש.

5) נקבע כי חברה מנהלת רשאית לתת הלוואה לסוכן ביטוח, לעובד או לנושא משרה בחברה או בתאגיד שהינו צד קשור לחברה המנהלת ובלבד שסכום כל ההלוואות שניתנו לא יעלה על 5 אחוזים מההון העצמי המזערי הנדרש מהחברה המנהלת והדירקטוריון אישר את התנאים ואת השיעורים של ההלוואות.

6) חברה מנהלת אינה רשאית להחזיק באמצעי שליטה של תאגידים אחרים מעבר לשיעור של 20 אחוזים מאמצעי השליטה בהם, למעט בסוגי תאגידים מסוימים שפעילותם קשורה בפעילות החברה מנהלת. לעניין זה יובאו בחשבון אמצעי השליטה של המשקיעים המוסדיים ושל המבטח הנמנים על קבוצת החברה המנהלת.

7) כמו כן, נקבע כי חברה מנהלת לא תחזיק נכסים בלתי מוחשיים כנגד ההון העצמי המזערי הנדרש ממנה לפי תקנות ההון.

ד. פרק ה' - השקעות מבטח כנגד התחייבויות שאינן תלויות תשואה

1) תקנה 28: סוגי התחייבויות

אוחדו כל סוגי ההתחייבויות באופן הבא:

א. התחייבויות סוג 10- התחייבויות הנובעות מעסקי ביטוח חיים ומעסקי ביטוח בריאות לטווח ארוך, שאינן תלויות תשואה. התחייבויות אלה יכללו את התחייבויות 11, 12 ,13, 14, 15, 30, 31, 32 ו-50 שקיימות כיום.

ב. התחייבויות סוג 20- התחייבויות תלויות תשואה.

ג.התחייבויות סוג 40- התחייבויות הנובעת מעסקי ביטוח כללי ומעסקי ביטוח בריאות לטווח קצר. התחייבויות אלה יכללו את התחייבויות 41, 42 ו-60 שקיימות כיום.

ד. התחייבויות סוג 70- התחייבויות אחרות שאינן כלולות בהתחייבויות מסוג 10, 20

ו-40. התחייבויות אלה יכללו את התחייבויות 70, 80 ו-90 שקיימות כיום.

2) תקנה 31: החלת הוראות פרק ג'

תקנות מסוימות החלות על משקיע מוסדי לפי פרק ג' הוחלו על כספים לכיסוי התחייבויות שאינן תלויות תשואה, בשינויים מחויבים כדלקמן:

א. בוטלה התניית שיעור ההשקעה המותר בתאגיד בודד בדירוגו. כדי לצמצם חשיפה למנפיק בודד, נקבע כי מבטח יהיה רשאי להשקיע בתאגיד בודד עד 5 אחוזים מסכום כל סוג התחייבות בנפרד. כמו כן, נקבע כי מגבלת השקעה בתאגיד בודד תימדד גם ביחס להון העצמי של מבטח, היות וההון העצמי מהווה את כרית הביטחון של החברה לסיכונים שונים להם היא חשופה. שיעור ההשקעה בתאגיד בודד מתוך ההון העצמי נקבע על שיעור של עד 15 אחוזים. כמו כן, בהשקעה הכוללת פיקדון המוחזק בבנק - מבטח רשאי להחזיק שיעור של עד 15 אחוזים נוספים מההון העצמי, מעבר לשיעור שנקבע לגבי מגבלת תאגיד בודד (עד 15 אחוזים מההון העצמי). יובהר כי עמדת אגף שוק ההון היא כי במסגרת ההשקעה הכוללת בפיקדון יש לכלול גם מזומנים ושווה מזומנים.

בנוסף, נקבע כי מבטח יהיה רשאי להעניק הלוואות ליחיד עד חצי אחוז מסכום כל סוג התחייבות בנפרד.

בוטלה התניית שיעור ההשקעה המותר בקבוצת תאגידים בדירוגה. כדי לצמצם חשיפה לקבוצת תאגידים, נקבע כי מבטח יהיה רשאי להשקיע בקבוצת תאגידים עד 10 אחוזים מסכום כל סוג התחייבות בנפרד. כמו כן, נקבע שמגבלת השקעה בקבוצת תאגידים תימדד גם ביחס להון העצמי של מבטח, היות וההון העצמי מהווה את כרית הביטחון של החברה לסיכונים שונים להם היא חשופה. שיעור ההשקעה בקבוצת תאגידים מתוך ההון העצמי נקבע על שיעור של 30 אחוזים. כמו כן, בהשקעה הכוללת פיקדון המוחזק בבנק- נקבע כי מבטח רשאי להחזיק שיעור של עד 5 אחוזים נוספים מההון העצמי בפיקדון בבנק, מעבר לשיעור שנקבע לגבי מגבלת קבוצת תאגידים (30 אחוזים מההון העצמי). יובהר כי עמדת אגף שוק ההון היא כי במסגרת ההשקעה הכוללת בפיקדון יש לכלול גם מזומנים ושווה מזומנים.

ב. עודכן סכום ההלוואות שמבטח רשאי לתת לעובד מסוים בתנאים לא מסחריים לסכום של 130,000 שקלים, הצמוד למדד המחירים לצרכן.

ג. מבטח רשאי להחזיק בנכס אחד בשיעור שלא יעלה על 15 אחוזים מהתחייבות מסוג 70, בניכוי עודף ההון העצמי שמעבר להון העצמי המזערי הנדרש, כלומר מגבלה זו לא תחול על עודפי ההון של המבטח.

3) תקנה 32: מגבלות על השקעות בצדדים קשורים שונים ועסקאות עמם

כדי להקטין את היקף החשיפה של מבטח לצדדים הקשורים לו, נאסר על מבטח להשקיע באדם השולט בו או בבן זוגו של אדם כאמור, ולעשות עימם עסקה. כמו כן, נקבע שסך ההשקעה של מבטח בצדדים הקשורים לו לא יעלה על 10 אחוזים מהונו העצמי.

4) תקנה 33: שליטה והחזקת אמצעי שליטה על ידי מבטח

כדי להבטיח את היות מבטח משקיע פיננסי, נאסר על מבטח לשלוט או להחזיק בשיעור העולה על 20 אחוזים מסוג מסוים של אמצעי שליטה בתאגידים, למעט בסוגי תאגידים מסוימים שפעילותם קשורה בפעילות המבטח ותחת תנאים מסוימים. לעניין זה יובאו בחשבון אמצעי השליטה של המשקיעים המוסדיים ושל החברה המנהלת הנמנים על קבוצת המבטח. יובהר כי מבטח רשאי להחזיק בחברות המנויות בתקנה זו באמצעות תאגיד ביניים כאמור בתקנה 12(ד) לתקנות.

5) תקנה 34: השקעה במבטח

כדי למנוע תלות הדדית מהותית בין מספר מבטחים, נקבעו כללים לעניין החזקה של מבטח אחד במבטח אחר, כאשר מגבלות אלו ימדדו גם ביחס להון העצמי של מבטח. כמו כן, בוטלה הדרישה הקיימת בתקנות הביטוח לעניין קבלת אישור מראש של הממונה בנוגע להשקעת מבטח בסוכן תאגיד. עם זאת יודגש כי הצעה זו לא מבטלת את הצורך בקבלת אישור להשקעה זו, כנדרש לפי הוראות דין אחרות.

6) תקנה 35: ניהול נכסים

נקבע כי מבטח יקבע כללים לניהול נכסיו בהתאם למאפייני התחייבויותיו, לרבות מידת ההתאמה של מחמ"מ הנכסים המוחזקים כנגד ההתחייבויות למחמ"מ ההתחייבויות, שיעור הנכסים הנזילים שעליו להחזיק והתאמת תנאי ההצמדה של הנכסים המוחזקים כנגד ההתחייבויות כתחליף להוראות ייעודיות בנושאים אלה.

7) תקנה 38: אשראי למגורים מובטח במשכנתה

מבטח העוסק בביטוח אשראי למגורים רשאי להחזיק בזכויות במקרקעין מחוץ לישראל ובמקרקעין בישראל שאינו מיועד לדיור.

8) תקנה 39: נכסים נזילים

כדי להבטיח רמת נזילות גבוהה של הנכסים המושקעים כנגד ההון העצמי המזערי, נקבע ששיעור הנכסים הנזילים בהתחייבות מסוג 70 יעמוד על 30 אחוזים, ולא על 15 אחוזים כפי שקבוע בתקנות הביטוח, מסך ההתחייבות. בנוסף, הורחבה הגדרת "נכסים נזילים" כך שתכלול גם נכסים אחרים, כגון יחידות בקרן ומניות סחירות המנויות במדד בעל שווי שוק מסוים. כמו כן, נקבע שהממונה יהיה רשאי להורות למבטח מסוים או למבטחים מסוג מסוים להחזיק בנכסים נזילים בסכום גבוה יותר. כדי לאפשר תקופת הערכות מתאימה, נקבעה למגבלה זו תקופת תחילה של שישה חודשים.

ה. פרק ו' - הוראות כלליות

1)תקנה 43: הוראות מעבר

תקנה 43 קובעת את הוראות המעבר. במסגרת זו יובהר כי בתקנה 43(א)(2), קרנות השקעה יכללו גם את השותפויות שאושרו כדין במסגרת אישורי ההשקעה שניתנו לפי תקנה 23 לתקנות הביטוח וגם את תאגידי הנדל"ן (כהגדרתם בסעיף 7 לחוזר) שאושרו כדין במסגרת אישורי השקעה שניתנו לפי לתקנה 15 לתקנות הביטוח.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.