אלמוג עזר

23/10/2013

בנקים – לטובתם או לטובת התעשייה? אם התעשייה היא מנוע הצמיחה של המשק, אז האשראי והבנקים האחראים עליו הם השמן של אותו מנוע. התנהלות תקינה של בנקים היא אלמנט חשוב ביותר לפעילות תקינה של המשק וכל משבר בהיסטוריה הכלכלית, יוכל להעיד על כך. עם זאת, כאשר משבר כלכלי פורץ, אחד מהמגזרים הראשונים שנפגע הוא המגזר הבנקאי והמחיר של מניות ואג"ח בנקאיות הן נגזרת ישירה של חיזוי עתידי לחוזק הכללי של המשק ולצמיחתו.

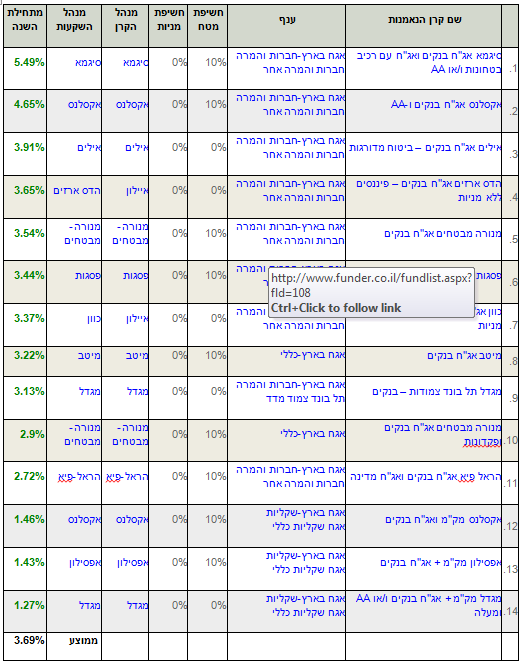

בשוק הקרנות הישראלי קיימות לא פחות מ – 14 קרנות שמשקיעות באג"ח המקומי של הבנקים הישראליים. אלו משקיעות באג"חים של בנקים הגדולים בישראל כמו פועלים ולאומי ועד לאלו הנישתיים יותר כמו דקסיה. אך בעוד מדד אג"ח כללי אשר מודד את ערך כלל האג"חים בשוק ההון עלה 4.06% מתחילת השנה, תשואתן של קרנות האג"ח בנקים נעה בין 5.49% במקרה הטוב לבין תשואה של 1.27%. (הנתונים נכונים לתאריך של 10/10/13)

המחיר של מניות ואג"ח בנקאיות הן נגזרת ישירה של חיזוי עתידי לחוזק הכללי של המשק

הקרן המצטיינת של קרנות אלו היא סיגמא אג"ח בנקים ואג"ח עם בטחונות עם תשואה של 5.49% (נכון ל - 10/10/2013). מדיניות הקרן מתווה חשיפה של לפחות 50% לאג"ח בנקים. הקרן השיגה את המקום הראשון בתת הקטגוריה, על ידי חשיפה בפיזור נרחב של 78.06% מההון המנוהל אצלה ל- 106 אג"חים קונצרנים שונים. ההשקעה הגדולה ביותר שלה היא כתב ההנפקה של מזרחי טפחות 33 שמהווה 4.4% מהקרן. האג"ח מדורג כמובן כ AA+ והמח"מ של האג"ח הוא 2.5 כאשר ממוצע המח"מ בקרן הוא 4 שנים.

ההשקעה השנייה בגודלה של הקר3.96% מהון הקרן. שתי אג"ח הבאות בתור הן של בינלאומי (כא'- 3.24%) ושל בנק אגוד (אג"ח ו' - 3.5%).

סגנית המצטיינות מתחילת השנה היא הקרן אקסלנס אג"ח בנקים AA עם תשואה של 4.65%. מדיניות הקרן מתווה חשיפה של לפחות 50% לאג"ח בנקים, פרט לכך ניתן למצוא בקרן אג"ח של חברות המדורגות ב – AA ומעלה.. הקרן השיגה את המקום השני בתת הקטגוריה על ידי חשיפה בפיזור נרחב של 85.5% מההון המנוהל בקרן ל – 140 אג"ח קונצרני. האחזקות הגדולות של הקרן, גם הן בעיקר של הבנקים הגדולים, אך ניכר כי קרן זו מחזיקה גם באג"חים של בנקים קטנים יותר. לדוגמה, אחרי ההחזקות של הקרן דוגמת פועלים, מזרחי ובינלאומי, היא מחזיקה גם באג"ח של בנק דקסיה.

בבחינה של צמד הקרנות שמובילות את תת הקטגוריה, ניתן להבחין בשני מוטיבים דומים. מוטיב הפיזור הרחב של האג"ח ובמח"מ הממוצע של הקרנות שמתמצה במח"מ ארוך יחסית של 4 שנים. בעלי הקרנות מאמינים בפיזור ומאמינים בתושיית הכלכלה ובאפיק הבנקאות, אך בוחרים שלא להסתכן יתר על המידה, כאשר הן מוכנים להלוות לבנקים לזמן בינוני.

בעוד מדד הבנקים, מתחילת השנה עלה בקירוב ל – 7%, תשואת הקרנות נעה בין 4% לבין תשואה של 1.2%.

מבין קרנות האג"ח בנקים, ניתן למצוא בתחתית הטבלה, גם קרנות שהניבו תשואות נמוכות יותר שנעות בין 1.27% ל - 1.46%. קרנות אלו משלבות אג"ח של בנקים עם השקעה במק"מ, כך שלזכותן יאמר כי כל עוד לא תירשם קפיצה משמעותית בערך של אג"ח הבנקים בישראל- הן לא יוכלו להניב תשואה משמעותית למשקיעים. כשמתחשבים בתשואה הנמוכה ממילא שיש לאג"ח של הבנקים בישראל, קשה לצפות מאותן קרנות להניב תשואות גבוהות למשקיעים.

סביר אף להניח שמשקיעים בקרנות אלו לא מצפים להשיג תשואה גבוהה מקרנות אלו בשל אופי השקעתם (מק"מ+ אג"ח בנקים). אם ניקח לדוגמא את הקרן עם התשואה הנמוכה ביותר מבין 13 קרנות האג"ח בנקים, מגדל מק"מ + אג"ח בנקים ו-AA ומעלה עם תשואה של 1.27% מתחילת השנה. החזקתה העיקרית של הקרן היא 8 מק"מים לצד החזקה של 5.55% בלבד של אג"ח בנקים ועוד שתי החזקות של אגרות כי"ל. ההחזקה הגדולה של הקרן היא פועלים הנפקות עם מרווח ממשלתי של 1.39% ומח"מ קצר מאוד של 0.74.

קרנות האג"ח בנקים – אכזבה או הזדמנות?

מסקנה א'

קרנות אג"ח בנקים הינן בעיקרן קרנות סולידיות. מתוך כך, התשואה השנתית (1.1.13-10.10.13) שלהן נמוכה כשהן לעיתים מתנהגות כקרנות מק"מ. כשקרנות אלו לא מתנהגות כקרנות מק"מ, הן מתנהגות כקרנות אג"ח לכל דבר ובגלל הסביבה השקטה יחסית בשוק האג"ח המקומי מאז שנת 2011, התשואה בקרנות הבנקים, נמצאת אצל הקרנות שהגדילו חשיפה לאג"ח קונצרני ולהארכת מח"מ.

מסקנה ב'

קרנות האג"ח שהתמקדנו בהן, הן אלו עם שהניבו תשואה גבוהה יותר מתחילת השנה – שקרובה ל – 4%. התשואה נובעת כאמור מהשקעה בעיקר באג"ח קונצרני של הבנקים בישראל במח"מ בינוני גבוה של ארבע שנים. תשואה של ארבע אחוזים היא התשואה ההיסטורית של אג"ח ממשלתי אמריקאי לעשר שנים. נכון, אנחנו חיים בתקופה מסובכת עם ריביות נמוכות, אך האם ההסתכנות שבהשקעה בבנקים של מדינת ישראל אמורה להביא לידי התשואה ההיסטורית של נכס חסר סיכון? בהחלט לא בטוח.

מאת: אלמוג עזר

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.