ברק גרשוני

10/11/2013

ברק גרשוני, מנכל אלומות ספרינט קרנות נאמנות

ברק גרשוני, מנכל אלומות ספרינט קרנות נאמנותרשמים מדוח התעסוקה לאוקטובר בארה"בבמרכז דוח התעסוקה האמריקאי לחודש אוקטובר אשר פורסם ביום שישי עמדו המספרים הבאים :

• תוספת מועסקים של 204 אלף עובדים.(חיובי ביותר)

• השכר השעתי צמח ב 2 סנט ,וסה"כ מתחילת השנה עליה של 52 סנט שהם 2.2% . (חיובי).

• עליה בשיעור האבטלה ל 7.3% .(לא משמעותית)

• ירידה בשיעור ההשתתפות בכוח העבודה לשפל חדש 62.8%. (נתון שלילי).

• תיקון אחורה כלפי מעלה של 60,000 מועסקים בחודשים אוגוסט ספטמבר. (חיובי)

מדובר בדו"ח טוב מאד אשר עשוי להיות נקודת ציון חשובה עבור שוק העבודה והכלכלה האמריקאית ממספר היבטים :

- תוספת מועסקים נכבדת ביותר היוצרת מומנטום חיובי עוד לפני עונת החגים.

- קצב יציב וטוב של גיוסי עובדים ב 12 חודשים של 190 אלף עובדים.

- ביקוש חזק יחסית לעובדים חרף ההשבתה של הממשל באוקטובר (לה היתה השפעה אפסית על תוצאות הסקר) מנקודת מבט של שוק האג"ח הדו"ח התקבל כדו"ח לא טוב כי הוא עשוי לרמז על תחילת הליך ה Tapering מוקדם מהצפוי והפסקת "הכסף חינם". כבר בדיווח בדו"ח של אוגוסט כתבתי כי תוספת מועסקים משמעותית מעל 200 אלף מועסקים תשלח את תשואות האג"ח אל עבר סביבת 3% - ואכן תשואת האג"ח ל 10 שנים בארה"ב נסגרו ביום שישי בעליה חדה אל 2.75% .

הדוחות הקרובים של נובמבר - דצמבר חיוביים מאד באופן היסטורי עקב עונת החגים וצמיחת מועסקים משמעותית תיצור כאן מומנטום חיובי בשוק התעסוקה שעשוי להיות חיובי לכלכלה ולהתחיל את מהלך הפסקת רכישות האג"ח של הפד , ה Tapering , ביתר שאת .

הדילמה בבנק המרכזי הפדרלי היום היא חוסר הרצון המוחלט שלהם שהתשואות יעלו מעל 3% ויובילו בהכרח להאטה דרך מס' מנגנונים :

- עליה מיידית בריבית על המשכנתאות . הפעם לא נזכה לחודשיים חיוביים של רכישת דירות כפי שקרה ביוני- יולי כאשר משקיעים מתלבטים רבים השתכנעו לרדת מהגדר ולסגור עסקה אחרי עליית התשואות הקודמת . הם כבר לא על הגדר ...

- עליה בשיעור ההיוון - פגיעה בשערוך מניות .

- יצירת חלופה סולידית לשוק הדיור והמניות - תשואות מעל 3% ל10 שנים לא נראו מזמן בארה"ב ותתגבר הסטת כספים של משקיעים אל האג"ח הבטוחות הללו .

- יצירת גלי הדף אל העולם - השווקים המתעוררים רגישים מאד לעליית התשואות ואירופה אפילו יותר. להזכיר שריבית הבסיס באירופה ירדה אל נק' השפל 0.25% , הדבר האחרון שהם צריכים זה עליית תשואות שתדכא צמיחה .

הפד מבין היטב שהנתונים החיוביים הללו הם מעין חרב פיפיות שיש להתנהל איתה בעדינות. מחד , שמחים ומברכים על הנתונים (ושיימשך כך) ומאידך , שהתשואות לא ירוצו למעלה מהר מדי ויקלקלו את ההתאוששות והצמיחה .

מס' נקודות עיקריות מדוח התעסוקה :

כניסה אל תוך נבכי הדו"ח מציגה תמונה פחות חיובית מכפי שהכותרות מראות , למרות שאין לזלזל כלל בכותרות ובסנטימנט החיובי שהן מייצרות.

שיעור ההשתתפות :

בצד השמחה על תוספת המועסקים חלה עוד ירידה המדאיגה בשיעור ההשתתפות בשוק העבודה לרמה של 62.8% , שפל של 36 שנים (מאז 77-78 ) זוהי בעיה מבנית שמלווה את השוק האמריקאי מזה זמן ונראה שהיא מחמירה. הרבה פחות אנשים נספרים כשייכים למעגל המועסקים/בלתי מועסקים ולפיכך ההתייחסות לשיעור האבטלה הופכת פחות ופחות רלוונטית.

פילוח תוספת המועסקים :

הסקטורים המובילים בגיוס עובדים היו: "אירוח ופנאי" עם תוספת של 53 אלף מועסקים , "סחר קמעונאי" עם 44 אלף שאותם הוביל מגזר מכירות מזון ומשקאות , "שירותים מקצועיים וטכניים" עם 21 אלף עובדים , מרבית התוספת ביועצים טכניים (שם נרדף לאנשי מכירות מקצועיים), ענף הבריאות - 17 אלף מועסקים נוספים וענף הייצור (Manufacturing) - הוסיף 19 אלף עובדים. ענף זה בולט בהעדרו מרשימת הענפים הצומחים מתחילת השנה. במבט שנתי הוא כמעט ללא תוספת מועסקים .

מועסקים במשרה חלקית :

124 אלף עובדים נוספו במשרה חלקית מסיבות כלכליות. מדובר בעובדים שרצו לעבוד במשרה מלאה אך לא יכלו לעשות זאת מסיבות כלכליות של המעסיק כמו ביקוש מופחת , חוסר יכולת או צורך להעסיק במשרה מלאה וכו'. מדובר אמנם בנתון מסקר משקי הבית ואילו נתון תוספת המועסקים הרשמי ( +204) הינו מסקר נתוני המעסיקים אך לא ניתן להתעלם מכך שניכר כי תוספת המועסקים הינה ברובה שוב פעם , יש לומר, של עובדים במשרות חלקיות .

בסופו של יום , צמיחת התעסוקה היא מהלך מקדים להתאוששות בהכנסה הפנויה של האזרחים , וזו צומחת עדיין בקצבים אנמיים מאד , חרף תוספת המועסקים וככל הנראה על רקע המשרות החלקיות ושיעור ההשתתפות הנמוך מאד. המבחן האמיתי הינו מבחן ההכנסה אשר תתמוך בהגדלת הצריכה ותניע את המשק האמריקאי קדימה . דוח התעסוקה מיום שישי הוא סימן דרך חיובי וחשוב בדרך .

השפעה מקומית על תשואות האג"ח בישראל :

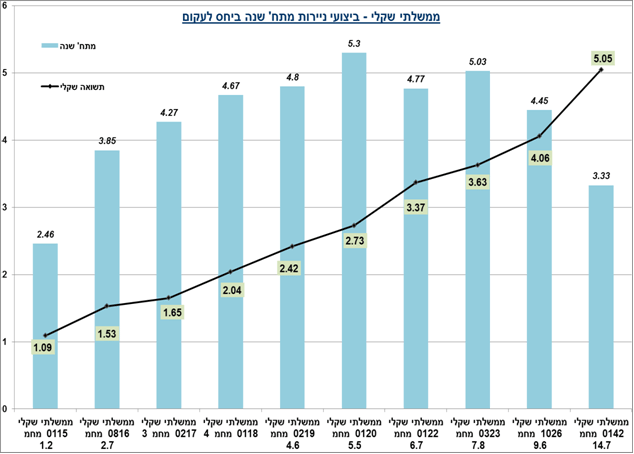

במבט מתחילת השנה, בעוד שתשואת האג"ח האמריקאי לעשר שנים עלתה בחדות מ 1.76% ל 2.75% וגררה הפסדי הון כבדים למשקיעים בה האגרת הישראלית המקבילה , ממש"ק 0323 , דווקא חוותה ירידת תשואה מ 3.85% ב 31.12 ל 3.60% ביום 07.11 והניבה למשקיעים רווח הון של 5.3% , הרווח הגבוה ביותר מבין אגרות החוב הממשלתיות באשר הן. חרף הדיבורים בתעשייה על השפעת עליית התשואות בארה"ב עלינו , לא ניכר שהאג"ח הממשלתיות השקליות שמעו על כך.

להערכתי, השפעת עליית התשואה האגרסיבית בארה"ב עלינו צפויה להיות זמנית בלבד ובעיקר להשפיע על התנודתיות של הממש"ק 0323 והממש"ק 1026 אשר מצויים במח"מ קרוב לאג"ח 10 שנים בארה"ב אשר ספגו את הירידה החדה ביום שישי. כך גם לגבי המשך עלייה.

הגרף המצורף ממחיש שלא מן הנמנע שמאורע זה ישמש טריגר למימושים בניירות השקליים במח"מ 6-9 אשר הרווח שלהם מתחילת השנה הוא כאמור גבוה משמעותית מעל יתר העקום .

ברק גרשוני, מנכ"ל אלומות ספרינט ניהול קרנות נאמנות

סקירה זו הינה אינפורמטיבית בלבד, ולא נועדה לשמש הצעה או המלצה או הנעה לבצע עסקה כלשהי בניירות ערך. הסקירה מבוססת על מידע, אשר אלומות (גורן-ב.ט.ח)החזקות (2007) בע"מ ("החברה") סבורה כי הוא מהימן. עם זאת, החברה ו/או מי מטעמה אינה יכולה לערוב לשלמותו/או לדיוק הסקירה. אין הסקירה מתיימרת להוות ניתוח מלא של כל העובדות. אנו מניחים כי הסקירה תקרא יחד עם דוחות זמינים אחרים ונתונים נוספים. דעות המובאות בסקירה, עשויות להשתנות ללא שום הודעה נוספת. כמו כן, אין באמור בסקירה זו כדי להטיל חבות כלשהי על אלומות (גורן-ב.ט.ח)החזקות (2007) בע"מ, או מי מטעמה. סקירה זו אינה מהווה תחליף לייעוץ מקצועי. אני, ברק גרשוני, בעל רשיון לשיווק השקעות מס' 7681 מצהיר בזאת שהדעות המובעות בעבודת האנליזה הזו משקפות נאמנה את דעותיי האישיות על האג"ח המסוקרות בסקירה ועל התאגיד שהנפיק אג"ח אלו. משקיע הקורא את הסקירה, אינו יכול להניח כי הסתמכות על הדעות וההמלצות המובאות בה, תיצור עבורו רווחים. ניירות הערך הנזכרים בסקירה, עשויים שלא להתאים לכל סוגי המשקיעים. החברה ו/או מי מטעמה מחזיקים בניירות המוזכרים ועשויים לבצע עסקאות בניירות ערך המוזכרים בסקירה בזמן שהיא מופצת. אין להעתיק סקירה זו, או חלק ממנה, ואין להפיצה ללא רשות אלומות (גורן-ב.ט.ח)החזקות (2007) בע"מ.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

לקבלת הצעה משתלמת לקרן השתלמות >>> https://www.yourcall.co.il/Investments/Register.aspx?CxId=3&ref=gemelLInk