קרן מרדכי

03/12/2013

עיקרים

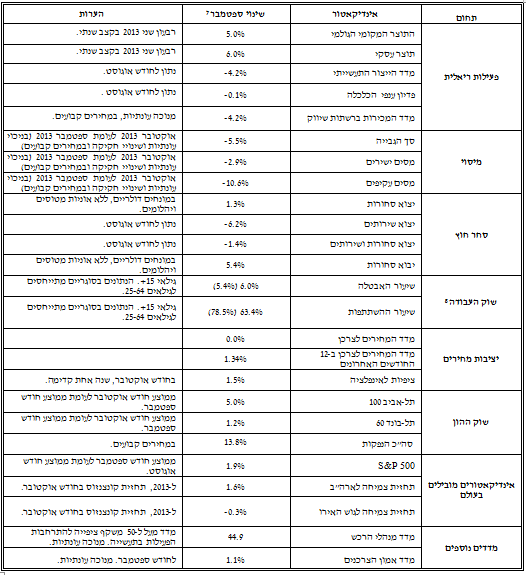

בחודש ספטמבר נרשם שיפור קל בסחר החוץ, ובפרט ביצוא ענפי הטכנולוגיה העילית. בנוסף, בשוק ההון נרשמה מגמה חיובית, והנתונים העולמיים הצביעו על המשך המגמה החיובית בגוש האירו, ועל שיפור מסוים בכלכלה האמריקאית. מנגד, בפעילות הריאלית, בשוק העבודה ובגביית המסים נרשמה הרעה, אשר כללה ירידה ביצור התעשייתי ובשיעור ההשתתפות. בתחום יציבות המחירים לא נרשם שינוי מהותי.

היבטים חיוביים

• סחר חוץ: בניגוד למגמה בחודשים האחרונים, בחודשים אוגוסט וספטמבר נרשמה עלייה קלה ביצוא הסחורות, כאשר בחודש ספטמבר נרשמה התאוששות מסוימת ביצוא ענפי הטכנולוגיה העילית. לאחר מגמת הירידה ביצוא שנרשמה מחודש מרץ, בחודשים אוגוסט וספטמבר נרשמה התאוששות מסוימת ביצוא הסחורות (ללא אניות, מטוסים ויהלומים). כך, בחודש ספטמבר נרשמה עלייה של 1.3 אחוזים ביצוא הסחורות. עלייה זו באה לידי ביטוי בעלייה חדה ביצוא הסחורות לאיחוד האירופי ובעלייה מתונה יותר ביצוא לארה"ב. העלייה ביצוא הסחורות נבעה מהתאוששות משמעותית ביצוא ענפי הטכנולוגיה העילית, לאחר שמחודש פברואר נרשמה מגמת ירידה ביצוא ענפים אלו.

ביבוא הסחורות נרשמה התאוששות מהירידה החדה שנרשמה בחודש אוגוסט, כאשר בחודש ספטמבר עלה יבוא הסחורות (ללא אניות, מטוסים ויהלומים) ב- 5.4 אחוזים. עלייה נרשמה כמעט בכל רכיבי היבוא, ובפרט, נרשמה בחודש ספטמבר עלייה חדה של 21.2 אחוזים ביבוא חומרי השקעה. העלייה החדה ביבוא תרמה לגידול של 15.4 אחוזים בגירעון בחשבון המסחרי בחודש ספטמבר. עם זאת, מתחילת השנה עומד הגירעון המסחרי המצטבר (כולל אניות, מטוסים ויהלומים) על 11.2 מיליארד דולר, ירידה של 20.7 אחוזים בהשוואה לתקופה המקבילה אשתקד.

ביצוא השירותים נרשמה בחודש אוגוסט ירידה נוספת בשיעור של 6.2 אחוזים, לאחר הירידה החדה שנרשמה בחודש יולי. עם זאת, הירידות באו לאחר תקופה של נתונים גבוהים לאור מכירת חברות הזנק לגופים זרים. כך, יצוא השירותים ללא חברות הזנק רשם בחודש אוגוסט גידול של 1.1 אחוזים.

• שוק ההון: בפעילות בשוק ההון נרשמה מגמה חיובית בחודש אוקטובר. בתוך כך, נרשמה עלייה במדדי שוק המניות המקומי, בדומה למדדים המובילים בעולם. בנוסף, מחזורי המסחר היומי הממוצע ממשיך במגמת עלייה; זאת כאשר המחזורים בחודש אוקטובר היה גדול בכ-32 אחוזים מהמחזור הממוצע מתחילת השנה. יש לסייג ולומר כי להארכת שעות המסחר הייתה תרומה מהותית, ככל הנראה, לגידול זה. מנגד, היקף הנפקת המניות והמירים היה נמוך בחודש האחרון יחסית לממוצע מתחילת השנה. במקביל לשיפור בשוק המניות נרשם שיפור גם בשוק האג"ח הקונצרני, שהתבטא בירידה בתשואה הממוצעת ובעלייה במדדים . כמו כן, היקף הנפקת האג"ח הקונצרני בחודש אוקטובר היה גבוה ביחס לממוצע מתחילת השנה.

• אינדיקאטורים עולמיים רלבנטיים לישראל: קרן המטבע עדכנה כלפי מטה את תחזיות הצמיחה העולמית. הושג הסכם פשרה בין הרפובליקנים לדמוקרטים, שהביא לסיום המשבר התקציבי ולהעלאה זמנית של תקרת החוב. הפד הותיר ללא שינוי את מדיניות ההרחבה המוניטארית. בגוש האירו נמשכת ההתאוששות, אף שזו טרם באה לידי ביטוי בשוק העבודה.

קרן המטבע הפחיתה את תחזית צמיחת התוצר העולמית לעומת התחזית הקודמת שפורסמה מוקדם יותר השנה, בעיקר בשל עדכון חד כלפי מטה של תחזיות הצמיחה בשווקים המתעוררים.

בארה"ב, הושג הסכם פשרה בין הרפובליקנים לדמוקרטים שהביא לסיום (זמני) של המשבר התקציבי ולחזרתם לעבודה של מאות אלפי עובדים בשירותי הממשל. מנתוני שוק העבודה לחודש אוקטובר עולה כי בחודש זה נוספו 204 אלף מועסקים, רמה הגבוהה בהרבה מהצפי המוקדם (120 אלף בלבד). עם זאת, השבתת שירותי הממשל רשמה השפעה מסוימת על שוק העבודה, כאשר שיעור האבטלה עלה במעט לכדי 7.3 אחוזים, ושיעור ההשתתפות המשיך לרדת, ועמד על 62.8 אחוזים בלבד (לעומת 63.2 אחוזים בחודש ספטמבר) .

נתוני הצמיחה ברבעון השלישי של השנה היו חיוביים למדי, כאשר ברבעון זה עמדה הצמיחה במשק האמריקאי על 2.8 אחוזים בקצב שנתי, לעומת צמיחה של 2.5 אחוזים ברבעון השני. במקביל, מונתה ג'נט יילן ליו"ר הפדרל ריזרב, לאחר ששימשה כסגניתו של בן ברננקי, והיא צפויה להמשיך במדיניות הנוכחית לפיה מצב שוק העבודה מהווה את האינדיקטור המרכזי לקביעת המדיניות המוניטארית. בתוך כך, הפד הותיר ללא שינוי את מדיניות ההרחבה המוניטארית (רכישות האג"ח) בהיקף של 85 מיליארדי דולרים בחודש. הבנק הסביר זאת בכך שיש צורך לשמר את קצב הרכישות הנוכחי לנוכח השבתת הממשל, וכי יש להמתין לסימנים נוספים שיעידו על שיפור מצב הכלכלה ושוק העבודה לפני תחילת צמצום הרכישות.

בגוש האירו נמשכת מגמת ההתאוששות, כאשר מדד מנהלי הרכש למגזר היצרני ממשיך להצביע על התרחבות בפעילות הכלכלית, אם כי קצב ההתרחבות נותר איטי יחסית. עם זאת, שיעורי האבטלה ממשיכים להיות יציבים ברמה גבוהה יחסית של כ- 12.0 אחוזים, כאשר בולטת לטובה הכלכלה הגדולה בגוש, גרמניה, עם שיעור אבטלה נמוך ויציב בחודשים האחרונים. במקביל, קצב האינפלציה בגוש ממשיך להאט, ועל פי נתונים מוקדמים הוא עמד בחודש אוקטובר על 0.7 אחוז בלבד. לאור ההאטה בקצב האינפלציה והחשש מדפלציה, ה- ECB הוריד את הריבית בגוש ב- 0.25 נקודת אחוז לכדי 0.25 אחוז, השיעור הנמוך ביותר מאז הקמת הגוש. נגיד הבנק, מריו דראגי, הדגיש את מחויבות הבנק לשמור על רמת הריבית הנמוכה לתקופה ממושכת.

בהודו, הבנק המרכזי העלה את הריבית בפעם השנייה ברציפות במטרה לחזק את המטבע ההודי ולבלום את קצב האינפלציה המהיר.

ללא שינוי

• יציבות מחירים: בנק ישראל הותיר את ריבית חודש נובמבר ברמה של 1.0 אחוז, ושיעור האינפלציה ב 12 החודשים האחרונים נשאר ללא שינוי בחודש ספטמבר. מדד המחירים לצרכן נותר ללא שינוי בחודש ספטמבר ביחס לחודש אוגוסט. ב- 12 החודשים האחרונים עלה מדד המחירים לצרכן ב- 1.3 אחוזים, שיעור דומה לזה שנרשם בחודש אוגוסט.

בנק ישראל השאיר ללא שינוי את ריבית חודש נובמבר (הנקבעת בסוף אוקטובר) ברמה של 1.0 אחוז. זאת, לאחר שריבית חודש אוקטובר הורדה ב- 0.25 נקודת אחוז לרמתה הנוכחית. במקביל, הציפיות האינפלציוניות ל 12 החודשים הבאים, הנגזרות משוק ההון, נותרו בחודש אוקטובר ללא שינוי ברמה של 1.5 אחוזים. כתוצאה מכך, הריבית הריאלית ירדה בחודש אוקטובר ב- 0.25 נקודת אחוז לכדי מינוס 0.5 אחוז.

יתרות המט"ח של בנק ישראל גדלו בחודש אוקטובר ב- 0.7 מיליארד דולר לכדי 80.6 מיליארד דולר. הגידול נבע מרכישות מט"ח בהיקף של 0.62 מיליארד דולר, מתוכן 0.32 מיליארד דולר במסגרת התוכנית לקיזוז ההשפעה של הפקת הגז על שוק המט"ח. נציין כי בחודש ספטמבר הבנק הודיע כי הוא צפוי לרכוש 3.5 מיליארד דולר במהלך שנת 2014 כחלק מהתוכנית הזו.

• מדד מנהלי הרכש ומדד אמון הצרכנים : מדד מנהלי הרכש רשם ירידה בחודש ספטמבר, אך מדד אמון הצרכנים רשם התאוששות נוספת בחודש אוקטובר. בתוך כך, מדד מנהלי הרכש ממשיך להצביע על צפי להתכווצות בפעילות התעשייתית, ואף בקצב מהיר יותר בהשוואה לחודשים קודמים. מנגד, במדד אמון הצרכנים נרשמה בחודש אוקטובר התאוששות נוספת, והמדד מצוי ברמות ששררו בתחילת השנה.

היבטים שליליים

• פעילות ריאלית: מדדי הפעילות השוטפים מצביעים על הרעה בפעילות הריאלית במשק. כך, מדד פדיון ענפי המשק (העדכני לחודש אוגוסט) ירד ב- 0.1 אחוז, לאחר עלייה של 0.6 אחוז בחודש יולי. מדד הייצור התעשייתי ירד בשיעור חד של 4.2 אחוזים, כאשר הירידה נבעה מקיטון חד של 6.4 אחוז בענפי הטכנולוגיה העילית, ירידות מתונות יותר נרשמו ביתר רמות הטכנולוגיה. ב- 12 החודשים האחרונים ירד הייצור התעשייתי של ענפי הטכנולוגיה העילית ב- 26.3 אחוזים. בנוסף, במדד המכירות ברשתות השיווק (העדכני לחודש ספטמבר) נרשמה ירידה של 4.2 אחוזים, זאת לאחר העלייה שנרשמה בחודשים יולי-אוגוסט.

• שוק העבודה: על אף הרעה מסוימת שנרשמה בשיעור ההשתתפות, נתוני שוק העבודה עדיין חיוביים במיוחד. כך, מנתוני סקר כוח אדם לחודש ספטמבר עולה כי שיעור האבטלה עמד על 6.0 אחוזים, ללא שינוי לעומת חודש אוגוסט . לעומת זאת, שיעורי ההשתתפות בכוח העבודה בקרב בני 15 ומעלה ובקרב גילאי העבודה העיקריים (25 64) ירדו ל- 63.4 אחוזים ול- 78.5 אחוזים, המשקפים ירידה של 0.5 ו- 0.3 נקודת אחוז, בהתאמה, לעומת החודש הקודם. בשיעור התעסוקה נרשמה ירידה, בין היתר על רקע הירידה בשיעור ההשתתפות. הירידה בשיעור התעסוקה באה לידי ביטוי בקיטון במספר המועסקים במשרה מלאה, כשמנגד במספר המועסקים במשרה חלקית לא נרשם שינוי משמעותי.

• מסים: בגביית המסים בחודש אוקטובר נרשמה ירידה ביחס לחודש ספטמבר, כאשר סך הגבייה עמד על רמה הנמוכה בכ- 1.2 מיליארד ש"ח מהצפי החודשי. בתוך כך, ההכנסות ממסים ואגרות הסתכמו בחודש אוקטובר ב 17.6 מיליארד ש"ח. ביחס לחודש ספטמבר נרשמה ירידה של 5.5 אחוזים בגביית המסים (מנוכה עונתיות, במחירים קבועים). הירידה בגביית המסים התבטאה בירידה חדה של 10.6 אחוזים בגביית המסים העקיפים, ובירידה מתונה יותר של 2.9 אחוזים בגביית המסים הישירים. בהשוואה לחודש המקביל אשתקד, ירדו סך ההכנסות ממסים בשיעור ריאלי של 8.1 אחוזים, כאשר המסים העקיפים ירדו בשיעור חד של 18.0 אחוזים (בניכוי תיקוני חקיקה והפרשי עיתוי בשל החגים, ירדו ההכנסות ממסים עקיפים ב-8.9% לעומת החודש המקביל אשתקד) והמסים הישירים נותרו ללא שינוי משמעותי.

נדל"ן

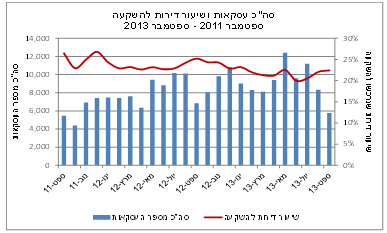

בחודש ספטמבר נרכשו 5.8 אלפי דירות, ירידה של 31.0 אחוזים בהשוואה לחודש הקודם וירידה של 16.0 אחוזים בהשוואה לספטמבר אשתקד. ירידה חדה זו הושפעה בחלקה ממיעוט ימי עבודה בחודש ספטמבר השנה, בשל חג הסוכות .

תרשים 1

הירידה החדה במספר העסקאות הקיפה את כל האזורים, למעט אזור טבריה. שיעורי ירידה גבוהים מהממוצע נרשמו באזור המרכז ובאזור ירושלים. מנגד, באזור ת"א נרשם שיעור הירידה המתון ביותר-17.0 אחוזים. הירידה המתונה יחסית באזור ת"א הושגה הודות לגידול חד של 35.0 אחוזים במכירת דירות חדשות, בעוד שברכישת דירות יד שניה באזור זה נרשמה ירידה של 26.0 אחוזים, בדומה לשיעור הירידה ברמה הארצית. מי שתרמו לגידול החד ברכישת דירות חדשות באזור ת"א היו המשקיעים ותושבי החוץ, כאשר פעילות תושבי החוץ התרכזה במספר פרויקטים יוקרתיים. משקל המשקיעים בסך הדירות החדשות שנרכשו באזור ת"א עמד בחודש ספטמבר על 57.0 אחוזים, לעומת 41.0 אחוזים בחודש הקודם. ברמה הארצית עמד משקל המשקיעים בסך הדירות שנרכשו בחודש ספטמבר על 19.0 אחוזים בלבד.

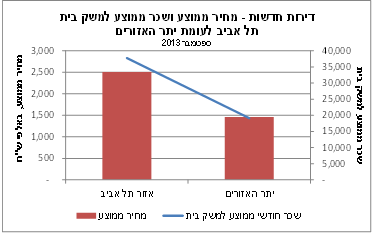

על רקע הגידול החד ברכישת דירות חדשות באזור ת"א בחודש ספטמבר יש לציין כי מחירה הממוצע של דירה חדשה שנרכשה באזור זה באותו החודש הגיע ל-2.8 מיליון ש"ח, ומחירה החציוני עמד על 2.2 מיליון ש"ח. ערכים אלו גבוהים פי 1.9 ו-1.6 מהערכים המקבילים ברמה הארצית, ללא אזור ת"א. ניתוח רמות השכר של הרוכשים מלמד כי פערי המחיר בין אזור ת"א לבין יתר האזורים נתמכים בפערים דומים ברמות השכר למשק בית. בתרשים 2 מוצגים השכר הממוצע למשק בית שרכש דירה חדשה בת"א בחודש ספטמבר והמחיר הממוצע של הדירות שרכשה אוכלוסייה זו (דהיינו, ללא תושבי חוץ). במקביל, מוצגים ערכים אלו ברמה הארצית, ללא אזור ת"א. כך, במונחים של שכר הרוכשים, עמד מחירה הממוצע של דירה חדשה בת"א על 66 חודשי עבודה למשק הבית, לעומת 76 ביתר האזורים. יש לציין כי ברמות המחיר החציוני גבוה יותר היחס בין מחיר הדירה לשכר למשק בית באזור ת"א בהשוואה ליתר האזורים, אולם לא בפער משמעותי.

תרשים 2

בסגמנטים השונים של השוק לא נרשמו הבדלים משמעותיים בשיעורי השינוי: ברכישות המשקיעים נרשמה ירידה של 30.0 אחוזים, כאשר משקל המשקיעים בסך העסקאות התייצב בחודשיים האחרונים על 22.0 אחוזים. בהשוואה לספטמבר אשתקד נרשמה ירידה של 2.8 נקודות אחוז במשקל זה. רכישות הזוגות הצעירים רשמו ירידה של 28.0 אחוזים בהשוואה לחודש הקודם, כאשר הירידה הקיפה את כל האזורים, למעט אזור ת"א, בו נרשמה עלייה מתונה. רכישות משפרי הדיור רשמו ירידה של 35.0 אחוזים, כאשר בסגמנט זה דווקא בולט אזור ת"א עם שיעורי ירידה גבוהים מהממוצע הארצי.

נתונים ראשוניים לחודש אוקטובר מצביעים על עלייה חדה במספר העסקאות, הן בהשוואה לספטמבר והן בהשוואה לאוקטובר אשתקד, אף כי עדיין מדובר ברמה הנמוכה משמעותית מרמת השיא שנרשמה בחודש מאי השנה.

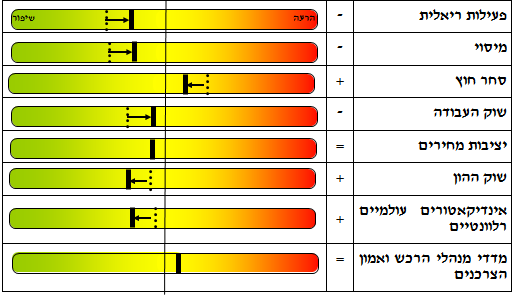

* מינוס\פלוס מסמנים את כיווני השינוי בתחום הרלוונטי לעומת תחילת השנה. = מציין תמונה דומה, או כי נרשמו אינדיקטורים חיוביים ושליליים בעוצמה דומה.

** המיקום בסקאלה הינו סובייקטיבי ומשקף את המיקום של התחום כעת בהשוואה למיקומו בחודש דצמבר 2012.

*** קו רצוף עבה מסמל את המצב בסוף החודש הרלוונטי והקו הרציף הדק מסמל את סוף 2012.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.