שמואל האוזר

10/12/2013

שמואל האוזר

שמואל האוזרשוק ההון 2020

אני מייחס חשיבות רבה לפיתוח את שוק ההון והבורסה בישראל. התרומה של הסקטור הפיננסי לתוצר הלאומי הגולמי נאמדת היום בשווקים הפיננסים בלמעלה מ- 9% שמשמעותה, גידול של 10% בפעילות העסקית של הסקטור הפיננסי, מגדיל את שיעור הצמיחה השנתי ב- 0.9%.

במסגרת זו, אני סבור שזו משימה לאומית להנגיש את חברות היי-טק לבורסה בישראל. אנחנו רוצים לזנוח את תרבות ה"אקזיט" של חברות היי-טק לטובת השארת ההון האנושי, והפעילות העסקית בישראל. בהערכה שעשינו באמצעות סימולציה מצאנו שעל כל מכירה לחו"ל של 1$, יש הפסד ישיר ועקיף למדינה ולמשק הכלכלי של כ- 3$ ויותר. העברת הפעילות העסקית של חברות היי-טק לחו"ל היא בבחינת אובדן דרך של המשק הכלכלי. כולם צריכים להירתם בדחיפות לפתרון הבעיה. בין השאר, אני סבור שחייבים לשקול הפחתה משמעותית של מס לחברות האלה, כדי למשוך אותן לגייס הון בבורסה בת"א, בתנאי שישאירו את פעילותן הכלכלית בארץ.

בשנת 2020, אנחנו רוצים שוק הון משוכלל ובורסה פורחת שזוכים לאמון הציבור, תחרותיים ואטרקטיביים לפעילות בינלאומית. אנחנו רוצים יותר חברות בבורסה – חברות פרטיות, ממשלתיות, היי-טק דוגמת "תנובות" "צ'קפוינטס", ו- "מלאנוקסים". לגבי האחרונים, רישום כפול, תורם לסחירותה של המניה, ויש לכך השפעה חיובית על ערכן של החברות. מעבר לכך, נראה לי שקצת "ציונות" לא תזיק לשוק ההון בישראל. יש היום כ- 40 חברות ישראליות שגייסו הון בבורסות בארה"ב והייתי שמח מאוד לראותן רשומות למסחר כחברות דואליות בישראל.

אנחנו רוצים בשנת 2020 נפחי מסחר גדולים פי כמה מנפחי המסחר הנוכחיים: כ- 8 מליארד ₪ ויותר. אנחנו רוצים גם מבנה פירמידלי שטוח, מינופים לצורך פעילות עסקית ולא לצורך שליטה, חלוקת דיווידנדים לטובת כלל בעלי המניות ושתופעת הסדרי החוב תהיה קטנה בהרבה מהיום.

אז מה צריך לעשות?

ברקע, כמה עובדות:

תקופה של האטה כלכלית בכל השווקים בעולם

נפחי מסחר בבורסות נמוכים מהשיא של 2008

תיקון 16, תיקון 20 וחוק הריכוזיות יצאו לדרך

רגולציה - גם אם מישהו חושב שיש צורך בשינוי, רגולציה חזקה שתכליתה שמירת עניינם של המשקיעים היא נשמת אפו של שוק הון תקין והוגן.

אין כמעט ההנפקות חדשות במניות. הנפקות אג"ח קיימות מתמקדות בהרחבת סדרות קיימות

חברות היי-טק מעתיקות פעילותן מחוץ לישראל בשלב מוקדם יחסית

שוק ההון והבורסה הם מקור גיוס להון שהוא חיוני לצמיחה הכלכלית

ובבורסה,

מניות והמירים - שווי שוק - 690 מיליארד ₪

נפח מסחר יומי 1,150 מיליון ליום

מהירות מחזור (היחס בין נפח מסחר שנתי לבין שווי שוק) – 40%

506 חברות מניות

105 חברות אג"ח

שווי אג"ח קונצרני מונפק – 275 מליארד ₪.

קרנות נאמנות – 1236, היקף נכסים 228 מיליארד ₪

תעודות סל – 508, היקף נכסים 92 מיליארד ₪

בהינתן עובדות אלה, יש הרבה מה לעשות. חובה עלינו לחשוב על אסטרטגיה לטווח ארוך.

נניח שחברה כמו "צ'ק-פוינט" היתה נרשמת למסחר בבורסה בת"א

שווי שוק – 43 מיליארד ₪

היקף מסחר – בממוצע, 237 מיליון ₪ ביום, בארה"ב

אומדן לתוספת מסחר בישראל כ- 30 מיליון ₪ בישראל

אם נניח גם שיש 5 "צ'ק-פוינטס" נוספות – תוספת של 150 מיליון ₪ ליום

נניח עתה שחברה כמו תנובה תגייס הון בבורסה בת"א:

פורסם בעתונים ש"... איפקס תנסה להנפיק את תנובה לפי שווי

של 10 מיליארד שקל..."

שווי שוק – 10 מליארד ₪

אומדן לתוספת נפח מסחר יומי – 17 מיליוני ₪

נניח עתה שיש 5 "תנובות" נוספות – תוספת של כ- 85 מיליון ₪ ליום

שתי הדוגמאות הללו מעידות שאם 10 חברות גדולות מהסוג הזה יירשמו למסחר את בבורסה את מניותיהן, היקף המסחר בבורסה בת"א יגדל בכ- 20%.

יותר מכך, דמיינו לכם שאכן היו מתווספות לבורסה בת"א 10 חברות מהסוג הזה. מה זה היה עושה לבורסה בת"א? אין לי ספק שזה היה משנה את ה"פרספציה" של כולנו לגבי מרכזיותו של שוק ההון בכלל ושל הבורסה בפרט בכלכלה הישראלית.

האם זה אפשרי? אני סבור שזה אפשרי ואני גם סבור שזו חובתנו לעשות כן. אני סבור שזה אפשרי מכמה סיבות. הראשונה, יש חברות רבות שיכולות לבוא ובכללן:

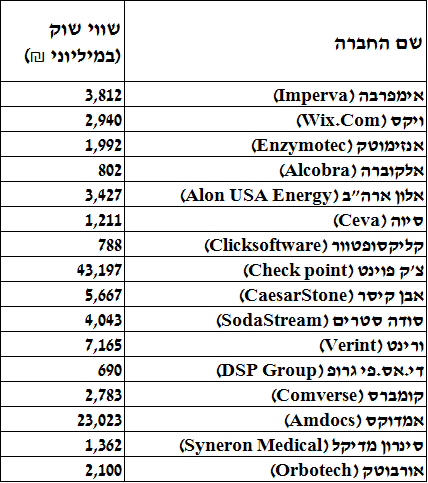

חברות שרשומות למסחר בארה"ב ויכולות לרשום מניותיהן במסגרת חוק הרישום הכפול דוגמת:

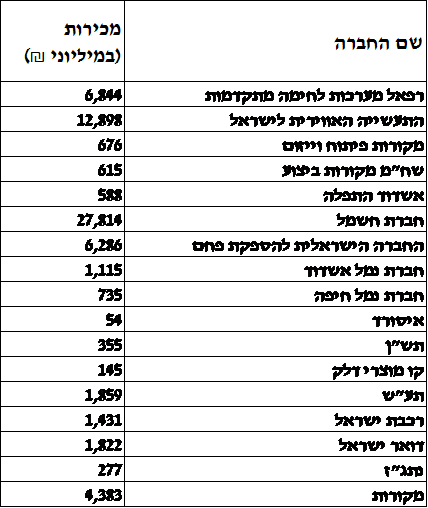

חברות ממשלתיות דוגמת:

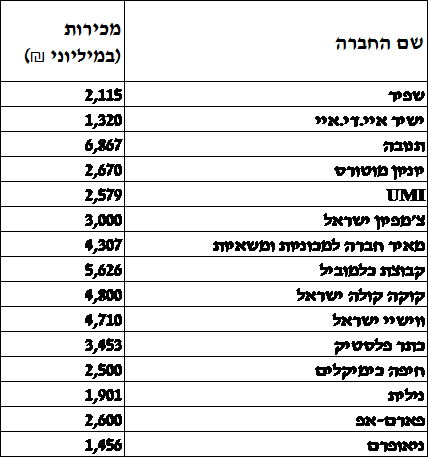

חברות פרטיות בשוק המקומי דוגמת:

וחברות היי-טק ואחרות שמגייסות הון בבורסות בארה"ב במקום בישראל דוגמת:

הבאתן של החברות הללו לגיוס הון באמצעות הבורסה אינה פשוטה והיא תלויה ב:

להערכתי, חובה עלינו לקרב לפחות חלק מהחברות הללו לבורסה בת"א. זה תהליך לא פשוט ולא טריוויאלי. אם נעשה זאת, להערכתי: יש אפשרות לתוספת של למעלה מ- 50% בערך שוק

זאת ועוד, אם נחליט להפריט את הבורסה ולאמץ חלק גדול מהמלצות ועדת הנזילות בראשות פרופסור משה בן-חורין, ההערכה שלנו היא שניתן בתוך 3 שנים להגדיל את פוטנציאל נפח המסחר בבורסה בת"א ל:3-5 מיליארד ₪ ביום

ואם נעשה את כל אלה, נוסיף חברות ברישום כפול, נוסיף חברות ממשלתיות, נשאיר חברות היי-טק בישראל, נוסיף חברות מקומיות פרטיות, נגדיל הכמות הצפה ו – נפריט את בורסה (Demutualization), פוטנציאל המסחר בבורסה בת"א יכול לגדול גם ל:8 מיליארד ₪ ביום

לפני שאני מסיים אני רוצה לשוב להדגיש מדוע זו משימה לאומית להנגיש את שוק ההון בישראל לחברות היי-טק על רקע העובדה שבעשור האחרון חברות רבות נמכרו ו/או גייסו הון בבורסה בנסדאק.

לפני 9 חודשים מיניתי ועדה ציבורית, וועדת אורגד-שטרית בך - ועדת המו"פ. הדוח הסופי אמור להיות מוגש בשבועות הקרובים. תכלית ההמלצות היא להנגיש את שוק ההון בישראל בכלל, והבורסה בפרט, לחברות היי-טק שמבקשות לגייס כסף מן הציבור. ההמלצות העיקריות כוללות את אלה:

אני מייחס חשיבות רבה להמלצות הללו. הסיבה העיקרית לכך, היא העובדה שהון אנושי רב-ערך שהוא נכס ראשון במעלה של מדינת ישראל הולך לאיבוד עם "תרבות" ה- Exit לחו"ל שעושים היזמים. להערכתי, חסרה אסטרטגיה לטווח ארוך שכוללת:

הדיון מחייב את הממשלה להתגייסות לפתרון דחוף של הבעיה. המשמעות של Exit היא במקרים רבים, העברת פעילות עסקית לחו"ל, אובדן אפשרי של הון אנושי רב-ערך, פגיעה בתרומה לתעסוקה ולצמיחה בישראל.

אני סבור שהעברת הפעילות העסקית של חברות היי-טק לחו"ל היא בבחינת אובדן דרך של המשק הכלכלי. לפיכך, אני סבור שכולם צריכים להירתם בדחיפות לפתרון הבעיה. בין השאר, אני סבור שחייבים לשקול הפחתה משמעותית של מס לחברות האלה, כדי למשוך אותן לגייס הון בבורסה בת"א, בתנאי שישאירו את פעילותן הכלכלית בארץ.

כדי להעריך את גודל הפגיעה במשק הכלכלי, עשינו סימולציה ברשות ני"ע של חברת היי-טק שעושה "Exit" ומעבירה את כל פעילותה ועובדיה לחו"ל.

לדוגמא, מדינגו - החברה נרכשה במאי 2010 על ידי ענקית הפארמה השוויצרית הופמן לה-רוש, תמורת 160 מיליון דולר, ו- 19 מיליון דולר נוספים שולמו לבעלי המניות. מדינגו פיתחה משאבת אינסולין ממוזערת לחולי סוכרת. בינואר 2012 דווח על סגירתה בתהליך שנמשך כשנתיים. עד תום 2013, פעילותה תועתק לגרמניה. החברה העסיקה בינואר 2013 כ- 150 עובדים ביקנעם.

הבדיקה שעשינו כוללת, את ההכנסה לממשלה מהמיסים ואת ההפסד של הממשלה ממיסים וכן את ההשפעה על התוצר בהתחשב בהנחה שהעובדים לא מקבלים משכורת בישראל, דיווידנדים לא מחולקים בישראל וספקים שונים לא שותפים לפעילות העסקית של החברה.

התוצאות של הסימולציה מעניינות מאוד. על כל 1$ שמקבלים היזמים במכירה, המדינה מפסידה הרבה מעבר ל- 1$. אם לוקחים בחשבון את ההשפעה העקיפה על התוצר יכול להיות גדול פי כמה. במקרים רבים מעל לפי-3.

המשמעות של התוצאה הזו, הפסד ישיר ועקיף של כ- 3$ ואף למעלה מזה על כל מכירה ב- Exit של 1$, בערך נוכחי. מצב דברים זה איננו אלא אובדן דרך של המשק הכלכלי שמאבד בדרך גם הון אנושי רב-ערך.על רקע זה אני סבור שיש חשיבות רבה להפחתות מס משמעותיות שתכליתן השארת הפעילות העסקית של חברות המו"פ בישראל.

פרופ' שמואל האוזר, ועידת גלובס, 9/12/2013

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.