עידו אסייג

22/12/2013

מידרוג מותירה לחב' גלובל פייננס ג'י. אר 8 בע"מ את דירוג אגרות החוב סדרה א' בדירוג B1, דירוג סדרה ב' בדירוג Caa3 ודירוג סדרה ג' בדירוג Ba3. מידרוג מותירה את איגרות החוב (סדרות א'-ג') ב-Credit Review עם השלכות שליליות וזאת על רקע היקף של כ- 8% מערכם הנקוב של הנכסים המגבים הנמצאים באופק שלילי וכן לצורך מעקב אחר עסקאות בנכסים המגבים את יתרות סדרות האג"ח המיועדות לפדיון.

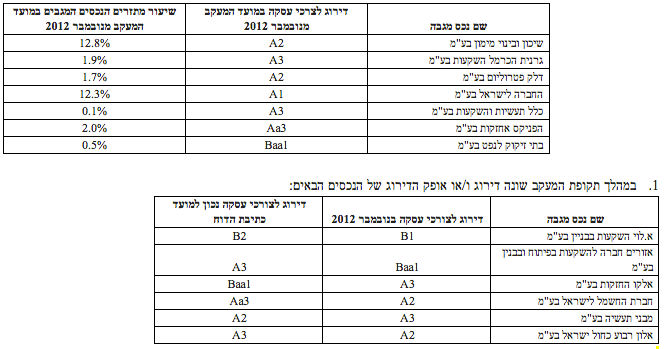

במהלך תקופת המעקב נפרעו בפירעון סופי 7 נכסים מגבים, אשר נכון למועד המעקב הקודם, היוו כ-31.4% מהתזרים בגין הנכסים המגבים[1]. הנכסים שנפרעו ודירוגם לצרכי עסקה, נכון למועד המעקב מנובמבר 2012, מפורטים בטבלה בהמשך סעיף זה. דירוג הנכסים המגבים לצרכי עסקה, נקבע על פי דירוגי מדרוג. בהעדר דירוג מידרוג, הדירוג נקבע על פי דירוג מקביל. נכס מגבה הנמצא באופק שלילי וברשימת מעקב עם השלכות לא חיוביות, משוקלל בהתאם לרמת דירוג אחת ושתי רמות דירוג, מתחת לדירוגו בפועל, בהתאמה.

2. נכון למועד כתיבת הדוח, תיק הנכסים המגבים כולל 3 נכסים המוגדרים כנכסים בהפרה: אפריקה ישראל השקעות בע"מ (לעיל ולהלן: "אפריקה השקעות"), אי די בי חברה לאחזקות בע"מ (לעיל ולהלן: "אי די בי") וא.לוי השקעות ובנין בע"מ (לעיל ולהלן: "א. לוי"). במסגרת ההסדר באפריקה השקעות החברה קיבלה אג"ח סדרה כ"ו, הנפרעת לאחר מועד הפירעון של איגרות החוב (סדרות א'-ג') וכן רכיבים מנייתיים. בדצמבר 2012 אסיפת מחזיקי אג"ח א-ג החליטה לקבל את הצעת ההחלפה של סדרה כו' בסדרה כז' של אפריקה השקעות. במסגרת ההחלפה בוצע פדיון מוקדם של כ-18% מהיקף סדרה כו' בינואר 2013[2]. סכומי הפדיון המוקדם שולמו לאג"ח המיועדות לפדיון ובהתאם יתרתן פחתה. נכון למועד כתיבת הדוח, היקף הע.נ. של סדרה כ"ז של אפריקה השקעות הינו כ-23% מתיק הנכסים המגבים שאינם בהפרה. היקף אי די בי מתיק הנכסים המגבים שאינם בהפרה הינו כ- 2% והיקף א. לוי מהיקף תיק הנכסים המגבים שאינם בהפרה הינו כ- 0.01%.

3. מועד הפדיון הסופי של אגרות החוב (סדרות א'-ג') הינו 19/08/2015. בתרשים שלהלן מוצגת התפתחות הרכב הנכסים המגבים (באחוזים), לפי קבוצות דירוג, וזאת בהנחה שדירוג הנכסים המגבים לא ישתנה עד למועד הפדיון הסופי של אגרות החוב (סדרה א'-ג'). משקל כל נכס מגבה (באחוזים) חושב באופן הבא: חלוקת יתרת הערך הנקוב של אותו נכס, בסך היתרות של הערכים הנקובים של הנכסים המגבים.

[1] ללא אפריקה השקעות בע"מ.

[2] על פי דוח הצעת המדף של אפריקה השקעות, מועדי הפירעון של אג"ח כו' שהוחלפה ואג"ח כז' זהים בשנים 2016-2025, לרבות מועד הפירעון הסופי. שיעור הפדיון המוקדם של 18% הינו חלף התשלומים של אג"ח כו', בשנים 2013-2015. שיעור הריבית באג"ח כז' הינו 6.8%, לעומת ריבית ממוצעת של 7% בסדרה כו' (עולה מ-6% ל-10.75%). יחס ההחלפה בין הסדרות הינו 1.08 ע.נ. סדרה כז' תמורת 1 ע.נ. סדרה כו'.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.