בחודשים האחרונים אנו עדים לזרימה מאסיבית של משקיעים מרחבי העולם לשוקי המניות באירופה.

ישנן מספר סיבות עיקריות למגמה זו, הסיבה העיקרית היא אקטיביות של הבנק המרכזי, כאשר עם כניסתו לתפקיד של מריו דראגי לפני כשנתיים החל הבנק המרכזי באירופה בפעילות נמרצת, כגון הורדות ריבית ותכניות הלוואות לבנקאים הקמעונאים (LTRO) שהסתכמו במעל לטריליון יורו. סיבה נוספת היא התאוששות כלכלית קלה בנתוני המאקרו ביבשת, וסיבה שלישית היא תמחור נמוך יחסית של שוקי המניות באירופה.

לעומת בנקים מרכזיים אחרים בעולם ה- ECB (הבנק האירופי המרכזי) החל בהורדות ריבית משמעותיות והקלות מוניטאריות נוספות באיחור רב. בשנת 2008 הבנק המרכזי עדיין חשש מאינפלציה וזאת לעומת הורדת ריבית אגרסיבית ברחבי העולם, בנוסף הבנק המרכזי אף העלה את הריבית במהלך שנת 2011 לרמה של 1.5% וזה לעומת ריבית אפסית בארה"ב. מהלך זה גרם לעלייה חדה בשער היורו שהקשה עוד יותר על מדינות דרום אירופה שנאנקו תחת המשבר הכלכלי וחוזקתו של היורו הכבידה עוד יותר את המשבר החריף. גם צעדים אחרים שנקטו בנקים מרכזיים שונים בעולם, כגון הקלה כמותית ורכישת אג"חים על מנת להוריד את התשואות ולפתוח את שווקי האשראי לא ננקטו על ידי הבנק האירופי.

כאמור עם כניסתו לתפקיד של דראגי האיטלקי החל הבנק המרכזי לחקות את המגמה העולמית והפך להיות אקטיבי, דבר ראשון שהבנק המרכזי ביצע הוא הורדות ריבית שהגיעו לרמת שפל עם הורדת הריבית לפני כשבועיים לרמה של 0.25% (רמת הריבית הנמוכה אי פעם בגוש היורו). צעד נוסף שננקט הוא תכניות ה- LTRO , במסגרת תכניות אלו הלווה הבנק המרכזי סכום עתק של מעל לטריליון יורו לבנקים הקמעונאיים ברחבי היבשת, ההלוואות ניתנו לשלוש שנים בריבית של אחוז, אותם בנקים קמעונאיים במיוחד במדינות דרום אירופה רכשו כמויות אדירות של אג"חים של אותן מדינות ובכך הביאו לירידה משמעותית בתשואות האג"חים והחזירו לאותן מדינות את היכולת לגייס חוב בריביות סבירות. בהודעת הבנק המרכזי האחרונה נאמר כי רמת הריבית תישאר נמוכה באופן קיצוני לתקופה ארוכה מאוד, בנוסף נאמר כי יתכנו תכניות נוספות אשר יתמכו בכלכלה האירופית ונראה כי הבנק המרכזי בדרך להדפיס כספים על מנת להחליש את המטבע ולתמוך בכלכלות המקומיות.

בגזרת נתוני המאקרו נראה כי למרות ההתאוששות הכלכלית ביבשת אנו עדיין רחוקים מאוד מהתאוששות איתנה. בשנת 2013 צפויה כלכלת אירופה להצטמצם ב- 0.4% ולרשום שנה שנייה ברציפות של צמיחה שלילית, כאשר רק בשנת 2014 צפויה הכלכלה להתאושש ולרשום צמיחה אנמית של אחוז. המשבר פגע כמובן במדינות דרום היבשת בצורה קשה ביותר, כאשר במדינות אלו נרשם קיפאון עמוק וחלקן אף נזקק לחילוץ פיננסי של האיחוד. גם בנושא האבטלה ההתאוששות אינה מורגשת, כשרמת האבטלה בגוש היורו נמצאת ברמה של 12.2%, הרמה הגבוהה ביותר שנרשמה. מדינות הדרום הן הסובלות העיקריות גם בתחום האבטלה, כשרמת האבטלה בספרד קרובה ל- 26%, ו- 50% מהצעירים בספרד מובטלים. גם באיטליה, אירלנד ויוון חצתה רמת האבטלה את סף עשרת האחוזים .

לעומת אותן מדינות הנאבקות תחת המשבר הכלכלי המצב בגרמניה, הכלכלה הגדולה באירופה ממשיך להשתפר ומראה יציבות רבה שאינה מאפיינת את יתר כלכלות אירופה וגם כלכלות מערביות אחרות מחוץ ליבשת. רמת האבטלה בגרמניה נמצאת ברמה של 6.9%, קרוב מאוד לרמת השפל של 6.8% מאז איחוד הגרמניות בשנת 1990. שוק העבודה החזק במדינה נהנה מהביקושים העולמיים הגוברים למוצרים גרמנים בנוסף מטבע חלש יחסית תומך גם הוא בייצוא הגרמני וחברות רבות פותחות קווי ייצור חדשים ומגייסות עובדים. מגמה זו שונה בתכליתה משוקי העבודה בשאר מדינות אירופה. מגמה זו גורמת לנעירה של צעירים רבים מהיבשת לגרמניה על מנת לבסס את עתידם. גם מבחינת צמיחה הנתונים בגרמניה טובים בהרבה מהנתונים ביתר מדינות אירופה. הכלכלה הגרמנית שצמחה בשנת 2012 צפויה לצמוח ב- 0.5% בשנת 2013 ולרשום צמיחה של 1.7% בשנת 2014.

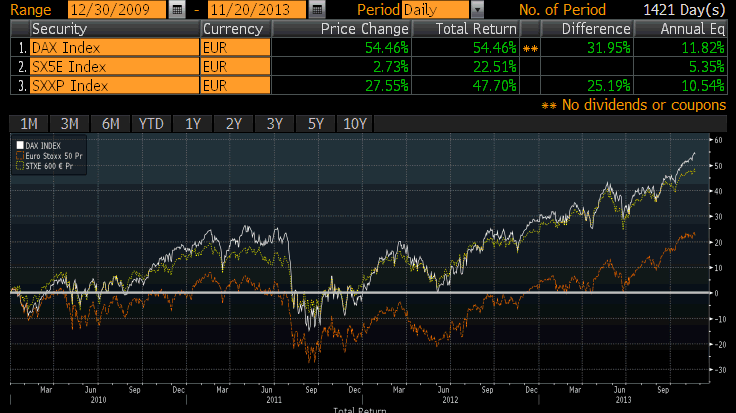

דרכי השקעה באירופה בשוקי המניות באירופה. יש מגוון רב של מדדי מניות ברחבי היבשת, כגון הסטוקס 600, מדד זה כולל 600 מניות אירופאיות מ- 18 מדינות שונות באירופה. החלוקה הגיאוגרפית במדד נותנת משקל יתר לבריטניה המהווה 30% מהמדד, לאחר מכן צרפת עם 15%, שוויץ עם 14% ואילו גרמניה מהווה 13% בלבד. מכפיל הרווח של המדד עומד על 21 ואילו מכפיל הרווח החזוי עומד על 15.

מדד נוסף הוא הסטוקס 50, במדד זה נכללות 50 החברות המובילות באירופה, כאשר במשקל של המניות בבריטניה במדד עומד על 35%, משקל ה של שוויץ עומד על 23%, גרמניה מהווה 15% ואילו משקל החברות הצרפתיות עומד על 12%. מכפיל הרווח של המדד עומד על 16 ואילו מכפיל הרווח החזוי עומד על 14.

מדד נוסף הוא היורו סטוקס 50, במדד זה נכללות 50 החברות המובילות באירופה הנסחרות ביורו בלבד. משקל המניות הצרפתיות עומד על 36%, משקל המניות של חברות גרמניות עומד על 33%, משקלה של ספרד עומד על 12%, ומשקלה של איטליה 8%. מכיל הרווח של המדד עומד על 17 ואילו המכפיל החזוי עומד על 14.

מדד הדאקס הגרמני כולל את 30 החברות המובילות בגרמניה, ביניהן ניתן למצוא את יצרניות הרכב הגרמניות וחברות גלובליות נוספות דוגמת אדידס וסאפ, כאשר חלק גדול מהחברות נהנות מהצמיחה העולמית הגבוהה באופן משמעותי מהצמיחה באירופה. מכפיל הרווח של המדד עומד על 15 ואילו המכפיל החזוי על 13.

מדד הפוטסי הבריטי כולל את 100 החברות המובילות בבריטניה, בהן חברות האנרגיה והמחצבים מהגדולות בעולם, בנוסף ניתן למצוא במדד כמה מהבנקים הגדולים בעולם. מכפיל הרווח של המדד עומד על 17 ואילו המכפיל החזוי על 14.

לסיכום, מגמת זרימת הכספים לאירופה צפויה להימשך בעיקר הודות לאקטיביות הרבה של הבנק המרכזי המנסה לתמוך בכלכלה ולהחליש את היורו. בנוסף לצעדיו של הבנק המרכזי גם ההתאוששות הכלכלית הקלה ביבשת לאחר מיתון כבד מושכת את המשקיעים. בין הכלכלות השונות ביבשת, הכלכלה הגרמנית ממשיכה להוביל ונראה כי תמשיך ליהנות ממטבע חלש יחסית התומך בצמיחה הכלכלית החזקה של המדינה לעומת יתר הכלכלות ביבשת.

רועי שגיב, מנהל השקעות קרנות חו"ל מגדל שוקי הון

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.