הראל פיננסים

09/01/2014

מה עושים השבוע ?

1. מניות – כמה יניב האפיק האטרקטיבי ביותר ל-2014?התחזית הממוצעת של האסטרטגים בוול סטריט לשנת 2014 צופה שבשוק המניות מחירי מניות החברות יעלו ב-4.8% - התחזית הכי חלשה מאז סוף 2004 (ב-2005 אמנם ה-S&P500 עלה ב-3.8% בלבד, אך אחרי אותה שנה הגיעו 2006 ו-2007 שהניבו תשואות מצוינות למשקיעים). נתוני המקרו כרגע חזקים בכל העולם אך נראה כי בטווח הקצר המגמות בתחום יקבעו במידה רבה על ידי הדו"חות הכספיים שיתחילו להתפרסם כבר השבוע. אנו עדיין מעריכים כי האפיק המנייתי יניב את התשואה הגבוהה ביותר ב-2014 ובנקודת הזמן הנוכחית הנתח של ארה"ב מהחלק החו"לי באפיק המנייתי צריך להערכתנו להיות קצת מעל 50%.

בשוק המקומי, בחודש האחרון נפתח פער של 6% בין ת"א 75 (פלוס 2.65%) לבין ת"א 25 (מינוס 3.63%), בעיקר בגלל אופקו שירדה בכמעט 20% אבל גם בגלל מניות הגז והבנקים. הפער הזה דווקא מצביע להערכתנו על שוק מניות חזק ופוזיטיבי, שבו בדרך כלל מניות קטנות יותר מתפקדות טוב יותר.

2.

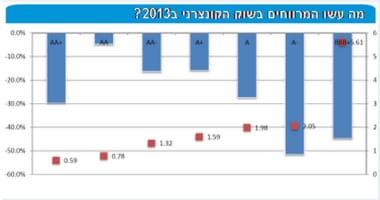

אג"ח קונצרני – המגמה עדיין מנוגדת לעולם. בהמשך למגמה של השבועות האחרונים, בעולם נמשכה גם בשבוע החולף הירידה במרווחים הקונצרנים, המתקרבים לשפל של מאי 2013. הירידה הדרמתית ביותר היא בבנקים, שכבר ירדו לרמתם מלפני המשבר של 2007; כדאי לזכור שהירידה הזו באה במקביל לעלייה של 35% במניות הבנקים ב-2013, והשילוב הזה גורם לכך שהחששות מחשיפה לבנקים בארה"ב נראים כיום נמוכים מבעבר.

גל ההנפקות הקונצרניות בארה"ב הסתכם בשנה החולפת בכ-1.5 טריליון דולר, כאשר היקפי ההנפקות רשמו שיאים. חברת הטלפוניה וריזון קבעה בספטמבר את שיא הגיוס בהנפקה בודדת (49 מיליארד דולר) וזאת כחצי שנה לאחר שאפל קבעה שיא חדש (17 מיליארד דולר). בדומה לשוק המקומי, גם בארה"ב ניכרת ירידה באיכות החוב במובן זה שהגיוסים הגדולים ביותר בתקופה האחרונה הן של חברות בדירוגים נמוכים יותר.

בשוק המקומי גויסו בשנה האחרונה אג"חים בהיקף 34 מיליארד ₪, רובם של חברות נדל"ן כאשר הבנקים (השיאנים של 2012) כמעט נעלמו השנה מהמפה. 50% מההנפקות היו בדירוג A וכ-31% בדירוג AA, כאשר לקראת סוף השנה ראינו עלייה חדה בגיוסים של חברות בדירוג נמוך או ללא דירוג.

עם זאת, בכל הקשור בסגירת המרווחים, בשוק המקומי המגמות שונות. אמנם אחרי כמה שבועות של פתיחת מרווחים ,בשבוע החולף היתה מגמה הפוכה, אך זאת בעיקר בגלל יום המסחר האחרון של 2013. במגמה ארוכה יותר עדיין רואים פתיחת מרווחים, אם כי להערכתנו בהנחה שתימשך המגמה החיובית בעולם, השוק המקומי לא יוכל להתנהג הפוך לאורך זמן רב מדי. נקודה מרכזית היא ההבדלים בין הדירוגים הגבוהים (הסובלים יותר מעליית התשואות באג"ח הממשלתי) לבין הדירוגים הנמוכים (הנהנים עדיין מהחיפוש אחר תשואות גבוהות יותר). ב-2014 אנו עדיין ממליצים לשמור על מח"מ קצר, פיזור בין דירוגים וגיוון התיק באמצעות חשיפה לאג"ח קונצרני בחו"ל בעיקר משיקולי נזילות.

3. תיק השקעות – מלת מפתח ל-2014: "ניהול". ב-2014 מילת המפתח צפויה להערכתנו להיות "ניהול". מאחר שהתשואות האבסולוטיות נמוכות מאשר בתחילת 2013 ולאור העליות החדות במניות ובקונצרני בשנה החולפת, נקודת המוצא נראית נמוכה יותר; נראה כי קשה יהיה בשנה הקרובה "לשבת" באפיק כלשהו ולגזור קופון, אלא יהיה צורך בתזזיתיות גדולה יותר – מה שכמובן יגדיל גם את התנודתיות בשווקים. 2014 כבר החלה בשוק בתנודתיות גדולה יותר עם ירידה במחירי המניות ועלייה בחלק מהמקומות בתשואות אג"ח. התשואות ל-10 שנים בארה"ב מתייצבות סביב 3% ורוב החזאים צופים כי במהלך השנה ולקראת סופה הן יעלו ל-3.35%. זה מחזק את ההמלצה שלנו לא להיות בחלק הארוך של העקום הממשלתי. באפיק הקונצרני, אנו ממשיכים להמליץ על מח"מ קצר, פיזור דירוגים וחשיפה קצת יותר נמוכה מזו שעימה התחלנו את 2013. אנו ממשיכים להמליץ לתבל באג"ח קונצרני בעולם. חשיפה מנייתית היא מלת מפתח נוספת ל-2014, אך גם כאן נראה שנידרש לבצע בה שינויים מדי תקופה.

להלן קישור להמלצות השקעה שבועיות של כלכלני הראל פיננסים:

https://gw.fleisher-pr.com/temp/harel/סקירהשבועית060114.pdf

הסקירה הנ"ל משקפת את חוות דעתנו במועד הפרסום. חוות דעתנו יכולה להשתנות בכל עת וללא מתן הודעה נוספת בעניין. החברה לא תהיה אחראית, בכל צורה שהיא לנזק ו/או הפסד שיגרמו, אם יגרמו, כתוצאה משימוש בסקירה זו., וכן אינה מתחייבת כי התבססות על המידע המופיע בעבודה זו עשוי להניב רווחים. החברה מסירה אחריות מהקבוצה, מעובדי החברה ומעובדי החברות בקבוצה ונושאי המשרה בחברה ביחס לכל תביעה ו/או טענה שתעלה בהתבסס על הכתוב. החברה ו/או חברות קשורות אליה ו/או בעלי שליטה בה ו/או בעלי עניין במי מהם עשויים להחזיק ו/או לסחור, בעבור עצמם ו/או בעבור אחרים, בניירות הערך והנכסים הפיננסים המצוינים בסקירה הנ"ל. ניירות הערך ו/או הנכסים הפיננסים הנזכרים לעייל עלולים שלא להתאים לכל משקיע. אין לראות בסקירה זו משום שיווק השקעות או תחליף לשיווק השקעות או תחליף לייעוץ מס עצמאי. סקירה זו אינה מותאמת למטרות ההשקעה ולצרכיו האישיים והמיוחדים של כל משקיע.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.