אלמוג עזר

04/05/2014

מדד יורוסטוקס 600 הוא מדד מניות אירופאי שכולל 600 מניות שרשומות ב-18 מדינות אירופאיות. על מנת שמניה תוכל להיכלל במדד עליה להיות רשומה בלפחות אחת מהבורסות האירופאיות, אך היא אינה חייבת להיות חברה אירופאית (כ-1.5% מהמדד מורכב מחברות לא אירופאיות). בשונה ממדדי שווי שוק מקובלים, המדד מייצג באופן שווה את המניות הגדולות (Large Cap), מניות בינוניות (Mid Cap) ומניות קטנות (Small Cap).

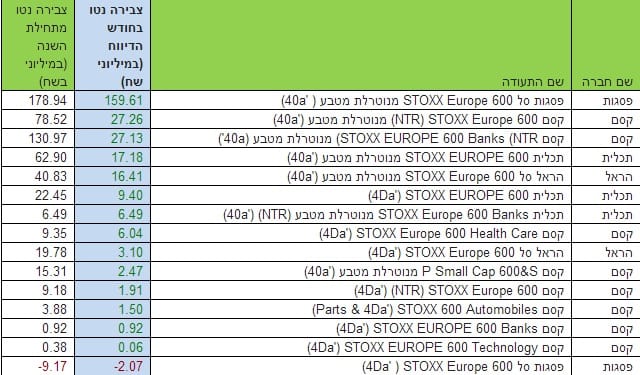

ההצלחה של המדד הביאה לגיוסים גבוהים בתעודות הסל ונגזרותיה, מתחילת השנה ובחודש האחרון נכון לסוף מרץ הנה המספרים:

לכל בית השקעות יש תעודת סל על יורוסטוקס שקלי, כל תעודה הינה בעלת מאפיינים משלה. ריכזנו את התעודות אל תוך טבלה:

|

יורוסטוקס 600 שקלי |

הראל |

קסם |

פסגות |

תכלית |

|

דמי ניהול |

0 |

0.1 |

0.8 |

0.1 |

|

הפרש ריביות |

0 |

0.04 |

-0.15 |

0 |

|

עלויות גלגול |

על המנפיק |

על המנפיק |

על המנפיק |

על הלקוח |

|

התחייבות תשקיפית למדד |

התעודה עוקבת מדד מחיר ולא מתחייבת תשקיפית לשלם את הדיבידנד ללקוח |

התחיבות למדד השקעה נטו (כל הדיבידנד מוחזר ללקוח) |

התעודה עוקבת מדד מחיר ולא מתחייבת תשקיפית לשלם את הדיבידנד ללקוח |

התעודה עוקבת מדד מחיר ולא מתחייבת תשקיפית לשלם את הדיבידנד ללקוח |

|

דמי ניהול אפקטיביים |

לא ניתן לדעת (תלוי בגובה הדיבידנד שיתקבל בחברה ויושקע בתעודה) |

0.06 |

0.95+רכיב שלא ניתן לאמוד (תלוי בגובה הדיבידנד שיתקבל בחברה ויושקע בתעודה) |

0.1+עלויות גלגול+ רכיב שלא ניתן לאמוד (תלוי בגובה הדיבידנד שיתקבל בחברה ויושקע בתעודה) |