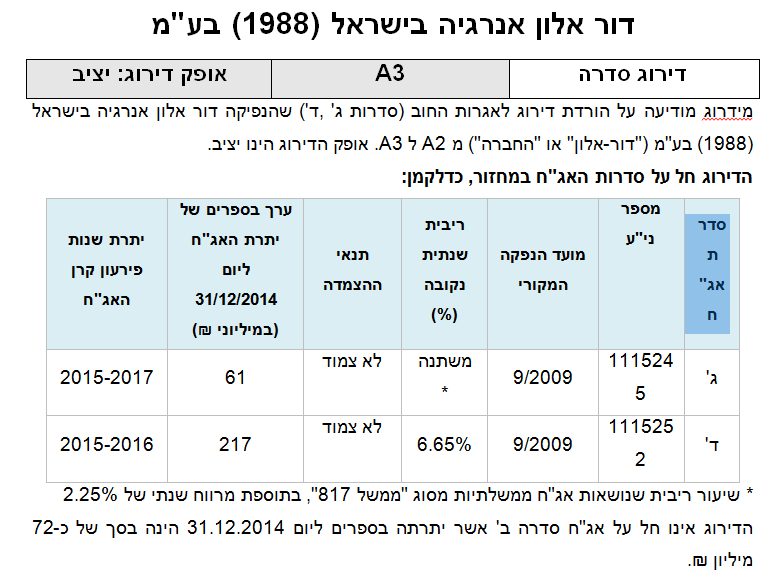

סיכום השיקולים העיקריים לדירוג

הורדת דירוגה של דור אלון נובעת מאי שיפור בפרופיל הפיננסי של החברה כפי שמקבלת ביטוי בעיקר בשחיקה ברווחיות, יחסי מינוף ויחסי כיסוי חלשים יחסית לחברות ההשוואה.

בשנתיים האחרונות מצויה פעילות החברה במגמת שחיקה (כפי שנמדדת דרך יחסי הרווחיות וסך ה-EBITDA אותה מייצרת החברה), דבר אשר מנע מהחברה לעמוד בתחזיות מידרוג. שחיקה זו המשיכה גם בשנת 2014 והתבטאה בירידת הרווח התפעולי (ללא הכנסות/הוצאות אחרות) לעומת שנה שעברה, זאת על רקע שחיקה במרווחי השיווק , השפעה שלילית של מבצע "צוק איתן", הפסדי מלאי וסטגנציה בתחום הקמעונאות בחנויות הנוחות מחוץ למתחמי התדלוק . תרחיש הבסיס של מידרוג לשנות התחזית מניח כי החברה תציג צמיחה מינורית במכירות הקמעונאיות וגידול של כ- 2% בכמות הדלקים הנמכרים, אך תמשיך לסבול משחיקה במרווחי השיווק נוכח רמת תחרות גבוהה וכן עליה בהוצאות תפעול (עקב פתיחת מתחמים חדשים ועליית שכר המינימום) אשר ימשיכו את מגמת השחיקה ברווחי החברה.

החוב הפיננסי נטו של החברה ירד בשנת 2014 נוכח קיטון בהון החוזר. במהלך השנתיים האחרונות מיצתה החברה תהליכים להקטנת ההון החוזר (בעיקר קיטון ימי לקוחות). עם זאת לאור השחיקה ב EBITDA, המצוין לעיל, החברה ממשיכה להציג יחסי כיסוי איטיים החורגים מיחסי כיסוי אשר נאמדו במועד הדירוג הקודם וכן לא קיים צפי לשינוי בשנות התחזית.

איתנות החברה חלשה יחסית ומתבטאת בין היתר בהון למאזן בשיעור העומד על כ- 20% וכן בהון עצמי מוחשי למאזן בשיעור העומד על כ- 14% (עיקר הפער הינו מוניטין בסך 144 מ' ₪ בשל רכישת AM-PM). להערכתנו, יכולת החברה לעבות את ההון העצמי הינה מוגבלת יחסית על רקע רווח נקי אשר מוקצה בחלקו הארי לחלוקת דיבידנד.

פרופיל סיכון האשראי של החברה מושפע גם מהפרופיל העסקי והפיננסי של חברת האם. בחודש מרץ השנה עודכן כלפי מטה דירוגה של אלון רבוע כחול חברת האם (78%) לדירוג Baa1 בCR בעיקר נוכח עלייה בפרופיל הסיכון של חברת מגה.

דירוגה חברה נתמך במעמדה הגבוה של החברה בענף שיווק הדלקים הקמעונאי, הנובע מנתח שוק משמעותי בתחנות הדלק בישראל (כ 18%) , מפריסה ארצית רחבה של תחנות דלק וחנויות נוחות וממותג קמעונאי נחשב ושיעור גבוה של תחנות בהפעלה עצמית.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.