הורדת הדירוג נתמכת בשחיקה מתמשכת באיתנות השוכר העיקרי של החברה – "מגה קמעונאות" (להלן: "מגה"), המייצגת כ-70% מהכנסות החברה ליום ה-31.12.2014.להערכת מידרוג, במהלך השנתיים האחרונות הורע משמעותית מיצובה הפיננסי של מגה בענף קמעונאות מזון. זאת, בין היתר, לאור השינויים בענף המזון והתגברות התחרותיות בו אשר הובילה, להערכתנו, לעלייה ברמת הסיכון הכלל ענפית.

מנגד נציין כי יחסי האיתנות של החברה בולטים לטובה לרמת הדירוג; בתקופה האחרונה החברה השלימה את הקמתם של מספר נכסים מניבים אשר צפויים לשפר את פיזור וגיוון מקורות ההכנסה שלה ולחזק את התזרים הפרמננטי; עיקר נכסי החברה ממוקמים באזורי ביקוש לפעילות של קמעונאות ומסחר; מצפי לשיפור במיצובה העסקי של החברה עם השלמתו וקבלת התקבולים החזויים מפרויקט השוק הסיטונאי.

הותרת רשימת הבחינה Credit Review)) בעלת השלכות שליליות משקפת, בין היתר, הסתברות של תרחיש לפיו תתרחש הרעה נוספת של חברת מגה קמעונאות אשר עלול להשפיע על עסקי החברה. בעניין זה יצוין, כי לחברה קיימים נכסים המצויים במיקומים אטרקטיביים אשר עשויים להקל עליה במציאת והחלפת שוכרים. בנוסף, החברה צפויה בשנים הקרובות להקטין את חשיפתה לרשת מגה, אולם עדיין מגה תהווה שוכר מהותי.

יצויין כי גדלה החשיפה למצבה של חברת האם - אלון רבוע כחול בע"מ (להלן: "אלון רבוע כחול"). לאחרונה הורידה מידרוג את דירוג אגרות החוב של אלון רבוע כחול בע"מ לדירוג Baa1 והודיעה כי דירוגה נמצא בבחינת מעקב (CR) בשל שחיקה מתמשכת בתוצאותיה הכספיות. חלק ניכר משחיקת תוצאות חברת אלון רבוע כחול בע"מ נובעות, כאמור, מהפסדים שרשמה מגה קמעונאות בשנתיים האחרונות. אלון רבוע כחול פרסמה במסגרת דוחותיה כי היא תתמוך במגה, כחלק מתוכנית הבראה הכוללת, בין השאר, קיצוץ בהוצאות השכר של עובדי המטה, קיצוץ בהוצאות הפרסום, ירידה בהיקף ההשקעות הקבועות וכן בחינה של מכירת סניפים נוספים במגה קמעונאות.

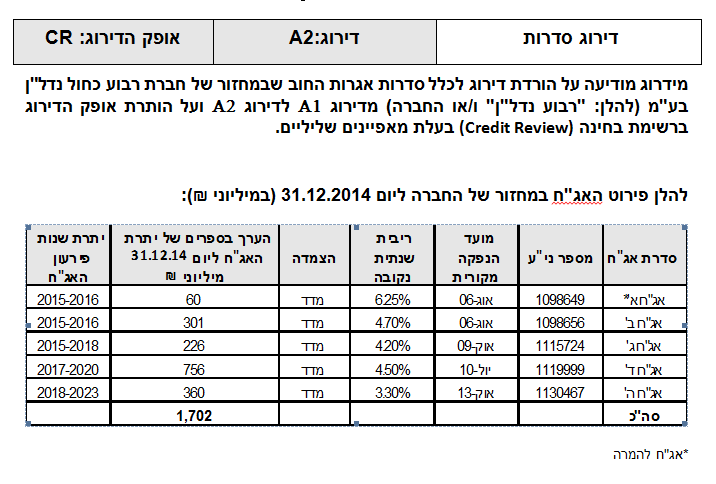

פירוט גורמים עיקריים בדירוג:

הרעה באיכות השוכרים של החברה צפי לשיפור בפיזור השוכרים בטווח השנתיים הקרובות לאחר סיום הקמה של נכסים חדשים

ההכנסות החברה ממגה קמעונאות וחברת האם – אלון רבוע כחול, מהוות כ-78% מהכנסות החברה. נציין כי מידרוג הורידה לאחרונה את דירוג חברת אלון רבוע כחול בע"מ, כפי שפורט לעיל. עיקר הכנסות החברה, נובעות מחוזי שכירות של מגה קמעונאות שהינה חברת בת (פרטית) של אלון רבוע כחול ומייצגת כ-70% מסך הכנסות החברה. במהלך השנים האחרונות חלה הרעה בתוצאות מגה קמעונאות כאשר בשנת 2014 מגה הציגה את התוצאות החלשות ביותר של השנים האחרונות. מידרוג מעריכה, כי חלה הרעה במיצובה של מגה בענף הקמעונאות המזון וכי רמת הסיכון הכלל ענפי גדלה.

נציין כי עיקר חוזי השכירות של החברה כלפי מגה קמעונאות יסתיימו ברבעון הראשון של שנת 2019. חוזי השכירות הינם קבועים בסכום וצמודים למדד ובין החברות נקבע רף עליון אשר למגה קמעונאות הזכות לבטל את החוזים בגינן, תוך התראה של שנה מראש. בשנים האחרונות החברה הצליחה להשכיר את כל השטחים שפינתה מגה, ללא מכשולים מיוחדים וללא הפסדי הכנסה מהותיים. ההיקף הנרחב של השטחים המושכרים למגה ומיצובה הפיננסי, מגדילים את סיכון החברה כלפי השוכר המהותי של נכסיה, בכל הקשור ליכולת עמידה בשכירויות ועלולים להוות אתגרים לחברה בכל ההשלכות אשר יכולות לנבוע כתוצאה מכך.

יצוין, כי במהלך שנת 2014 והרבעון הראשון של 2015 השלימה החברה את הקמתם של מספר פרויקטים אשר יקטינו את חשיפתה לקבוצת אלון. להערכת החברה, בהנבה מלאה של הפרויקטים החדשים (שתבוא לידי ביטוי בשנת 2016) שיעור ההכנסות מקבוצת אלון מכלל הכנסות החברה צפוי לקטון. בנוסף החברה נמצאת בשלבי הקמה לקניון במתחם השוק הסיטונאי בת"א. פתיחת הקניון והנבתו צפויות להגדיל את פיזור השוכרים של החברה כך שחשיפתה לקבוצת אלון תקטן לפחות מ-60%.

חלוקת דיבידנד חריגה בשנת 2014 באופן הפוגע בפרופיל הסיכון והצפי להמשך חלוקת דיבידנד בשנים הקרובות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.