מידרוג מודיעה על אישור מחדש של דירוג A1 באופק יציב לאגרות חוב (סדרות א, ב, כ, ה) במחזור שהנפיקה דלתא גליל תעשיות בע"מ ("דלתא" או "החברה") וכן לאגרות חוב (סדרה ב) שתנפיק החברה בסך של עד 200 מיליון ₪ ערך נקוב. תמורת הנפקת אגרות החוב תשמש את החברה לפעילותה השוטפת ולפעילות השקעות.

דוח זה מתייחס למבנה ההנפקה, בהתבסס על נתונים שנמסרו למידרוג עד ליום 18.05.2015. אם יחולו שינויים במבנה ההנפקה, תהיה למידרוג הזכות לדון שנית בדירוג ולשנות את הדירוג שניתן.

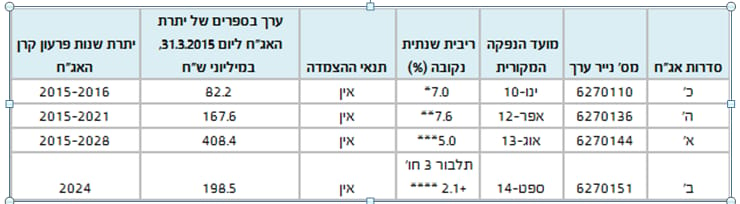

להלן סדרות האג"ח במחזור שהנפיקה החברה ומדורגות על ידי מידרוג:

* החברה מבצעת גידור של יתרת אגרות החוב באמצעות עסקה להחלפת תזרימי המזומנים השקליים (SWAP) עם תאגיד בנקאי, לפי ריבית דולרית של 6.08%

** החברה מבצעת גידור של יתרת אגרות החוב באמצעות עסקה להחלפת תזרימי המזומנים השקליים (SWAP) עם תאגיד בנקאי, לפי ריבית דולרית של 6.18%

*** החברה מבצעת גידור של אגרות החוב באמצעות עסקה להחלפת תזרימי המזומנים השקליים (SWAP) עם תאגיד בנקאי - 90% מיתרת אגרות החוב לפי ריבית דולרית של 4.075% והיתרה לפי ריבית דולרית של 4.41%.

**** החברה מבצעת גידור של אגרות החוב באמצעות עסקה להחלפת תזרימי המזומנים השקליים (SWAP) עם תאגיד בנקאי - 90% מיתרת אגרות החוב לפי ריבית דולרית משתנה של ליבור + 2.875% והיתרה לפי ריבית דולרית משתנה של ליבור + 2.55%.

סיכום השיקולים העיקריים לדירוג

דירוג החברה משקף את היקף פעילותה המשמעותי, עם מעל 1.0 מיליארד דולר הכנסות, אשר צפוי להוסיף ולהציג צמיחה אורגנית בשנה הקרובה, את מעמדה העסקי הטוב כמפתחת, יצרנית ומשווקת בינלאומית של אופנת הלבשה תחתונה. מעמד זה מבוסס על יכולות גבוהות בפיתוח ועיצוב מוצרים ומערך ייצור גלובלי, הכולל פעילות של קבלנות משנה ופעילות ייצור עצמית, המאפשר תחרותיות וגמישות. לחברה פיזור עסקי וגיאוגרפי רחב יחסית. מנגד, הדירוג מושפע לשלילה ממעמדה של החברה כקבלנית משנה, בחלק הארי של פעילותה, הגוזר סיכון עסקי אינהרנטי בצד גמישות המחיר והרווחיות לאורך זמן, אשר נובע גם מחשיפה ללקוחות גדולים ודומיננטיים בסביבה תחרותית מוטת מחיר. החברה הגדילה את היקף הפעילות הממותגת בשנים האחרונות במידה שהובילה לשיפור הרווחיות התפעולית (EBIT%) אשר עומדת בטווח של 6%-7% וצפויה להערכתנו להישאר ברמה זו בטווח הקצר והבינוני.

הדירוג מושפע לטובה ממדיניות עסקית ופיננסית שמרנית, עקבית ושקופה. לחברה רמת מינוף מתונה יחסית אשר ממתנת את הסיכונים העסקיים הכרוכים בפעילותה. אנו צופים כי העלייה ברמת המינוף שנרשמה בשנה החולפת תימשך גם במהלך שנת 2015, נוכח גיוסי חוב שהופנו בעיקר ליתרות הנזילות והשפיעו להאטת יחסי הכיסוי. דירוג החברה הולם את הערכתנו כי לאורך זמן יחסי הכיסוי צפויים לעמוד בטווח של 3.5-4.0 חוב ברוטו מותאם ל EBITDAR ו- 4.5-5.5 חוב ברוטו מותאם ל FFOR. יחס כיסוי המימון (EBIT/Gross finance) צפוי לעמוד בטווח של 3.5-4.5. להערכתנו, בטווח הזמן הקצר יחסי הכיסוי צפויים לעמוד בחלק העליון של הטווח הנזכר לעיל.

נזילות החברה טובה ולאורך זמן מושתתת על יכולת טובה יחסית בייצור מזומנים מפעולות ומדיניות מינוף שמרנית. בטווח הקצר אנו מעריכים כי תזרים המזומנים החופשי צפוי להיות שלילי נוכח השקעות הוניות גדלות. לחברה יתרות נזילות גבוהות, שצפויות לגדול בעקבות הגיוס המתוכנן, ובטווח הנראה לעין אנו מעריכים שיופנו בחלקן לממן רכישה משמעותית בהתאם לאסטרטגיית החברה. מידרוג תיבחן השקעות מהותיות של החברה בהיבט של סיכון עסקי ופיננסי. אופק הדירוג היציב נתמך בהערכתנו ליציבות ברמת הרווחיות תוך שמירה על יחסי כיסוי בטווח ההולם את רמת הדירוג.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.