התשואות בישראל נמוכות מדי כאשר לוקחים בחשבון את מתווה הצמיחה, האינפלציה והריבית בישראל בהשוואה לארה"ב במהלך השבוע האחרון אנו עדים לעליית תשואות חדה בשוקי האג"ח בארה"ב אירופה וישראל

-

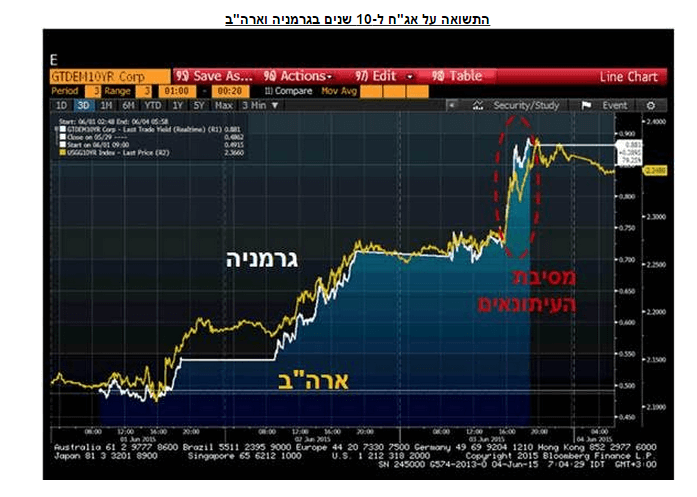

תשואת אג"ח ממשלת גרמניה ל-10 שנים קפצה אתמול בחדשות ב-17 נ"ב לרמה של 0.88% בעוד שהתשואה על אג"ח ממשלת ארה"ב ל-10 שנים הוסיפו 10 נ"ב לרמה של 2.37%.

-

מתחילת החודש (3 ימי עסקים) עלתה התשואה על אג"ח ממשלת גרמניה ל-10 שנים ב-40 נ"ב ובמקביל התשואה על אג"ח ממשלת ארה"ב עלתה ב-34 נ"ב. עליית תשואות דומה נרשמה גם באיטליה, ספרד ופורטוגל כך שפער התשואות בין גרמניה לבין שאר אירופה נותר פחות או יותר ללא שינוי

-

הזרז ("טריגר") לעליית התשואות אתמול נגע להתבטאותו של דראגי במהלך מסיבת העיתונאים כי הוא מעריך שתכנית הרכישות תימשך עד סופה (ספטמבר 2016), אין צורך להגדילה וכי שוקי האג"ח "חייבים להתרגל" לתנודתיות גבוהה יותר.

-

-

ראיית עולם זו של דראגי קיבלה משנה תוקף בתחזיות האינפלציה אשר עודכנו כלפי מעלה – על פי הערכות ה-ECB, האינפלציה תעמוד ב-2015 על 0.3% לעומת הערכה שהיא תישאר ללא שינוי בתחזית הקודמת. תחזיות האינפלציה ל-2016 ו-2016 נותרו ללא שינוי ועומדות על 1.5% ו-1.8% בהתאמה. עם זאת, תחזיות הצמיחה נותרו ללא שינוי ועומדות על 1.5% ו-1.9% בשנים 2015 ו-2016 בהתאמה.

-

להערכתנו, סביבת התשואות האג"ח הממשלתי הנוכחית באירופה תואמת "לערך הכלכלי" ההוגן בשלב זה אשר נע להערכתנו בין 0.7% ל-1.0%. המשך עליית התשואות באירופה עשויה לייצר הזדמנות לשוק האג"ח באירופה ובארה"ב, מכיוון שהיא עלולה להכביד על ההתאוששות הכלכלית של היבשת הישנה. התממשות של תרחיש מסוג זה עשויה לדחוף את ה-ECB לפעולות הקלה מוניטארית נוספות (בעיקר על ידי "הכוונה קדימה" ורק אם זה לא יעבוד על ידי הגדלה של ההרחבה הכמותית). עם זאת, מהלך כזה של הבנק המרכזי האירופי עשוי לקחת זמן ולא יקרה בטווח הקרוב.

-

שוק האג"ח בישראל סבל גם הוא מהאירועים בעולם – התשואה על אג"ח ל-10 שנים עלתה במהלך יום המסחר מ-2.04% ל-2.2%. נחזור ונדגיש כי להערכתנו, התשואות בישראל נמוכות מדי כאשר לוקחים בחשבון את מתווה הצמיחה, האינפלציה והריבית בישראל בהשוואה לארה"ב. על כן, אנו ממשיכים להמליץ לשמור על מח"מ קצר של 3.0 – 3.5.

-

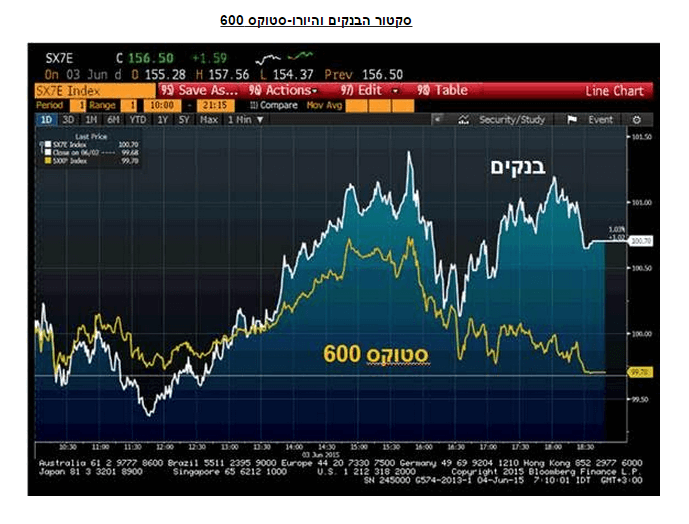

עד השעה 15:30 (תחילת מסיבת העיתונאים של דראגי) עלה מדד היורו-סטוקס 600 ב-0.6% אך מאותה שעה הוא ירד ב-0.9%. כצפוי, עליית תלילות עקומי התשואות תמכה בסקטור הפיננסים גם באירופה וגם בארה"ב. לראיה, סקטור הבנקים באירופה (ללא בריטניה סיים את יום המסחר בעלייה של 1.0% (כולל בריטניה – 0.5%) בעוד שהיורו-סטוקס 600 סיים את היום בירידה של 0.3%.

-

-

כאמור, מגמה דומה נרשמה גם בארה"ב בה סקטור הפיננסים עלה אתמול ב-0.7% לעומת 0.2% ב-S&P 500. זאת ועוד, סקטורים שסובלים מעליית תשואות רשמו ירידות. לראיה, סקטור התשתיות והצריכה הבסיסית ירדו ב-1.4% ו-0.04% בהתאמה.

-

-

חשוב לציין כי מגמה זו מלווה את שוקי המניות במהלך החודש האחרון בו סקטור הפיננסים עלה ב-1.1% בעוד שה-S&P 500 רשם עליה של 0.2% וענפי התשתיות והצריכה הבסיסית ירדו ב-3.2% ו-0.5% בהתאמה. באירופה מתקבלת תמונה דומה כאשר סקטור הבנקים עלה ב-2.5% בעוד שהסטוקס 600 עלה ב-0.5% בלבד.

גיא בית אור הוא כלכלן בכיר לשווקים גלובאליים בפסגות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.