עיקרי הדברים

-

לחולשה בנתוני הייצור והיצוא במשק התווספה גם הירידה באינדיקאטורים האחרונים המשקפים את הצריכה הפרטית. יחד עם זאת, לא ברור מהן הסיבות שיכולות לפגוע בצריכה הפרטית בשלב זה.

-

הצמיחה ברבעון השני בישראל צפויה להיות אף נמוכה יותר מאשר ברבעון הראשון.

-

בנק ישראל צפוי להשאיר את הריבית ללא שינוי, אך עשוי לרכך או לבטל את המסר שהועבר לפני חודש, לפיו פחתו הסיכויים להפעלת הכלים המוניטאריים הנוספים.

-

ירידה במחירי הסחורות תגביר את הלחצים להורדת הריבית במדינות המפותחות ותעלה את הסיכונים במדינות המתפתחות.

-

לקראת ישיבת ה-FED השבוע, הירידה במחירי הסחורות והתחזקות הדולר יפחיתו את ההסתברות לשתי הורדות ריבית עוד השנה.

-

החלק הארוך של עקום התשואות בישראל הפך לתלול ביותר בעולם. התלילות החריגה של עקום התשואות בישראל משקפת בעיקר את הסיכונים הלא כלכליים.

-

הירידה החדה במחירי הסחורות בכלל ובמחירי הנפט בפרט באו לידי ביטוי רק בציפיות האינפלציה הגלומות בחלק הקצר של העקום בישראל.

-

נפתחו פערים גבוהים מאוד בין התשואות לפדיון של האג"ח הקונצרניות הקצרות לארוכות.

המלצות מרכזיות

עלייה במדד המשולב מסתירה האטה בפעילויות הייצור והיצוא ולאחרונה גם בצריכה הפרטית

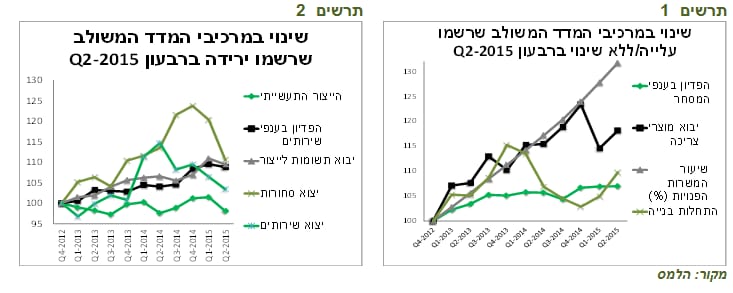

המדד המשולב של בנק ישראל עלה אומנם בשיעור של 0.4%, הגבוה ביותר מאז חודש דצמבר, אך ניתוח הנתונים מראה שמצב המשק לא רק שלא השתפר, אלא אף נחלש. מרכיבי המדד שעלו ברבעון הראשון כוללים בעיקר את נתוני שוק העבודה (משרות פנויות), שוק הנדל"ן (התחלות בנייה) ויבוא מוצרי צריכה (ראו תרשים 1). לעומת זאת, מרכיבי היצוא, הייצור, הצריכה ויבוא התשומות לייצור ירדו (ראו תרשים 2).

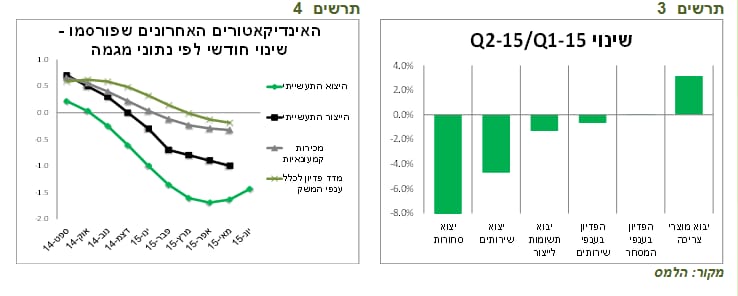

לא רק נתוני המגזר היצרני נחלשו, אלא גם מופיעים סימנים של היחלשות בצריכה הפרטית שהובילה את הצמיחה במשק בשנה האחרונה. המכירות הקמעונאיות, האינדיקאטור להתפתחות הצריכה הפרטית במשק, ירדו בחודשים מרץ-מאי ב-3.4% לעומת שלושת החודשים הקודמים (ראו תרשים 4). גם המכירות ברשתות השיווק ירדו בחודשים אפריל-יוני ב-3.6% וברשתות המזון ב-5.7%, כאשר בחודש יוני לבדו נרשמה ירידה חדה של 7.1%.

בסה"כ, מרבית מרכיבי התוצר במשק ירדו ברבעון השני לעומת הראשון. כפי שניתן לראות בתרשים 3, מלבד יבוא מוצרי הצריכה, יתר הגורמים, כולל הפדיון בענפי המסחר והשירותים, ירדו או נותרו ללא שינוי. גם הממשלה שפועלת ללא תקציב לא אמורה לתרום לצמיחה ברבעון השני מעבר למה שהוסיפה ברבעון הקודם. בסיכומו של דבר, על הפי הנתונים הידועים עד כה, הצמיחה במשק ברבעון השני עשויה להיות נמוכה עוד יותר מאשר ברבעון הראשון בו היא עמדה על כ-2% בלבד

איתן, קצב עליית השכר מתגבר באיטיות, הביטחון הצרכני יחסית גבוה. יתכן, והירידה באה לתקן את העלייה החריגה שהייתה בצריכה הפרטית ברבעונים הקודמים.

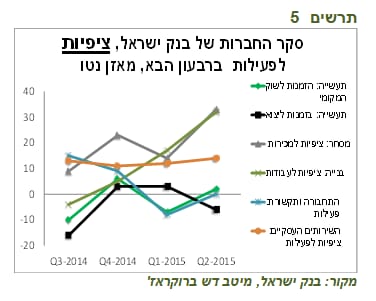

במבט קדימה, מסקר החברות הרבעוני של בנק ישראל עולה שהפעילות בכל הענפים, למעט הזמנות ליצוא בענף התעשייה, צפויה להשתפר ברבעון הבא, במיוחד בענף המסחר והבנייה (ראו תרשים 5).

בנק ישראל צפוי להשאיר את הריבית ללא שינוי אך לחדש את המסר שהכול עדיין פתוח אם נתעלם מרמת הריבית בישראל ומדבריה של הנגידה לפני חודש, התנאים שנוצרו לקראת החלטת הריבית של בנק ישראל השבוע היו עשויים להוביל להקלה מוניטארית נוספת מצד בנק ישראל.

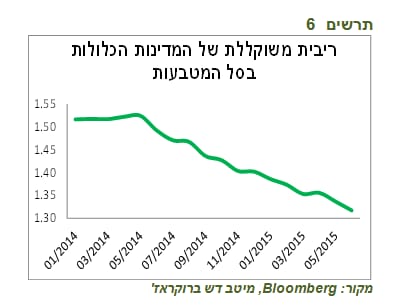

השקל התחזק בכ-2.5% לעומת סל המטבעות בחודש האחרון. ניכרת חולשה בנתוני היצוא והייצור. בנוסף, גם הצריכה הפרטית במשק התחילה לקרטע. הירידה החדה במחירי הסחורות עשויה לגרום לבנקים המרכזיים בעולם להצטרף לבנקים המרכזיים בקנדה, שוודיה, ניו זילנד והונגריה שכבר הורידו את הריבית בחודש יולי. בסה"כ, הריבית המשקללת של הבנקים המרכזיים במדינות הכלולות בסל המטבעות של בנק ישראל ממשיכה לרדת ולצמצם את הפער לעומת הריבית בישראל (ראו תרשים 6).

בשיקולים בעד להותיר את הריבית ללא שינוי כלולים קודם כל רמת הריבית הנוכחית, מדד המחירים שהיה גבוה מעט מהציפיות, מצבו היציב של שוק העבודה, שוק הנדל"ן המחומם, הפחתת הסיכון מהמשבר ביוון והמשך דבקות דוברי ה-FED בכוונתם להעלות את הריבית עוד השנה.אנו מעריכים שבנסיבות אלו בנק ישראל יבחר להשאיר את הריבית ללא שינוי. יחד עם זאת, בנק ישראל ינסה להערכתנו לרכך או אף לבטל את המסר שהועבר לפני חודש, לפיו פחת הסיכוי לצעדים מוניטאריים מקלים נוספים. צעד זה צפוי לתמוך בשוק האג"ח ולהחליש את השקל.

מאקרו חו"ל.

העלאת תחזיות הצמיחה באירופה

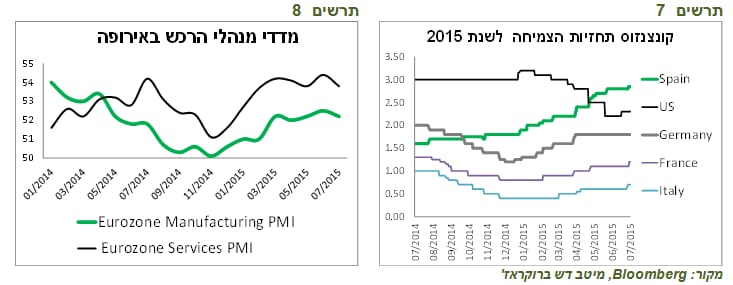

תחזיות הצמיחה של קונצנזוס החזאים לספרד, איטליה וצרפת הועלו לאחר הפתרון למשבר ביוון. גם לארה"ב עלתה מעט תחזית הקונצנזוס (ראו תרשים 7). הירידה הנוספת במחירי הנפט והסחורות האחרות והתחזקות הדולר צפויים להטיב עם החברות באירופה.יחד עם זאת, הנתונים הכלכליים השוטפים באירופה היו חלשים בשבוע שעבר. מדדי מנהלי הרכש, הן במגזר השירותים והן בתעשייה, ירדו מעט בחודש האחרון בניגוד לתחזיות (ראו תרשים 8). גם הסנטימנט הצרכני נחלש. אנחנו ממשיכים לצפות לשיפור במשק האירופאי וממליצים על חשיפה אל השווקים באירופה מעבר למשקל השוק עם דגש לשוק הגרמני. אנו מעדיפים השקעה מנוטרלת מטבע.

ישיבת ה-FED האחרונה לפני הישיבות בהן הריבית עשויה להתחיל לעלות בסיכוי מוחשי השבוע תתקיים ישיבת ה-FED בה לא צפוי שינוי בריבית, אך זאת תהיה הישיבה האחרונה לפני הישיבה בספטמבר בה קיים סיכוי מוחשי להעלאת הריבית הראשונה. הסקר האחרון של בלומברג מעריך סיכוי של 50% להעלאת הריבית בחודש ספטמבר.

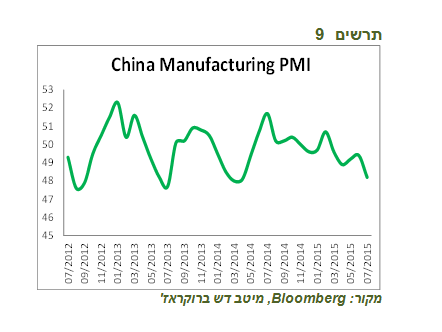

חלק מהחברות שפרסמו דוחות בארה"ב היו אופטימיות לגבי סין מדד מנהלי הרכש בתעשייה בסין ירד בחודש יוני מ-49.4 ל-48.2 לעומת הציפיות לעלייה. המדד נמצא ברמה הנמוכה ביותר מאז תחילתה של שנת 2014 וממשיך רצף ירידות של השנה האחרונה (ראו תרשים 9). בצד החיובי של החדשות מסין נציין שגם ג'נרל מוטורס וגם אפל פרסמו תחזיות אופטימיות לגבי מכירותיהן בסין. איתותי החברות לגבי התחזיות למכירות מסין חשובות כעת כאינדיקאטורים מהגורמים מחוץ לסין לגבי ההשפעה של הנפילה בשוק המניות על הכלכלה הסינית.

שווקים.

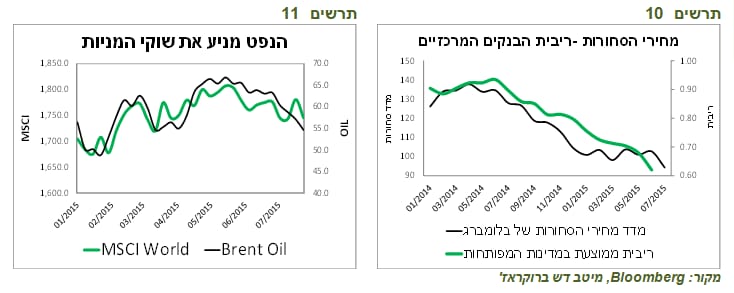

ירידה במחירי הסחורות תגביר את הלחצים להורדת הריבית במדינות המפותחות ותעלה את הסיכונים במדינות המתפתחות הירידה במחירי הסחורות והנפט בפרט חזרה לקבוע טון בשווקים. מדד המניות MSCI World רשם בשבוע שעבר את הירידה השבועית החדה ביותר השנה. כפי שניתן לראות בתרשים 11, השינויים במחיר הנפט די הכתיבו את התנהגות המדד בחודשים האחרונים. מלבד הנפט, כמעט כל סוגי הסחורות רשמו ירידות. מדד מחירי הסחורות הכולל חזר לרמות שהיה בהן בתחילת שנות האלפיים.

הירידה במחירי הסחורות תדרבן המשך הורדות הריבית במדינות המפותחות בהן עדיין קיים מרחב לכך (ראו תרשים 10). במדינות המתפתחות פיחות המטבע שמגיע לעיתים יחד עם הירידה במחירי הסחורות גם בגלל ההתחזקות המקבילה של הדולר וגם אם המדינה הנה יצואנית הסחורות, דווקא עשוי להגביר את הלחצים להעלאת הריבית. המטבעות של השווקים המתפתחים נחלשו בחודש האחרון בשיעורים של 3%-10% ביחס לדולר האמריקאי. כפי שניתן לראות בתרשימים 12-13, כיוון האינפלציה והריבית היו מנוגדים בתקופה האחרונה במדינות המתפתחות לעומת המפותחות. בשעה שסביבת האינפלציה במדינות המפותחות נותרה יציבה לאחר שירדה בחדות בתחילת השנה, במדינות המתפתחות הריבית הממוצעת והאינפלציה עלו.

ירידה במחירי הסחורות והתחזקות הדולר יקשו על ה-FED להעלות את הריבית יכולת ה-FED להעלות את הריבית מוגבלת מאוד כל עוד הבנק האמריקאי פועל בזירה הבינלאומית לבד בניסיון להעלות את הריבית. התחזקות הדולר שבאה על רקע רצון ה-FED להעלות את הריבית מחזקת ירידות במחירי הסחורות ומאטה את האינפלציה. היא פוגעת בחברות האמריקאיות ומגבילה יכולת של הבנק המרכזי להעלות את הריבית. כדי לנתק את הקשר, הבנק המרכזי האמריקאי צריך כלכלה עולמית חזקה יותר שתתמוך בביקוש לסחורות ותאט התחזקות הדולר. אנו ממשיכים להעריך שהריבית בארה"ב תעלה השנה רק פעם אחת. כתוצאה מזה, הסיכון לעלייה חריגה בתשואות האג"ח נותר יחסית מוגבל.

התלילות החריגה של עקום התשואות בישראל משקפת בעיקר את הסיכונים הלא כלכליים בשבועיים האחרונים ירדו התשואות הארוכות ל-10 ו-30 שנה בארה"ב כמעט ללא ירידה בתשואות הקצרות והורידו את התלילות של עקום התשואות האמריקאי. לעומת זאת, שיפוע העקום בישראל ירד רק במעט. נפתחו פערים בין תלילותו של העקום הישראלי לעומת האמריקאי בדומה למצב בתחילת השנה (ראו תרשים 14).

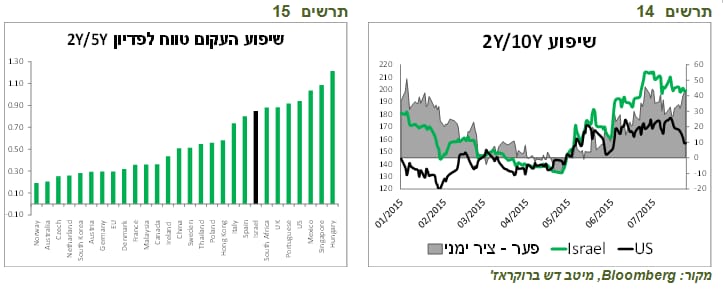

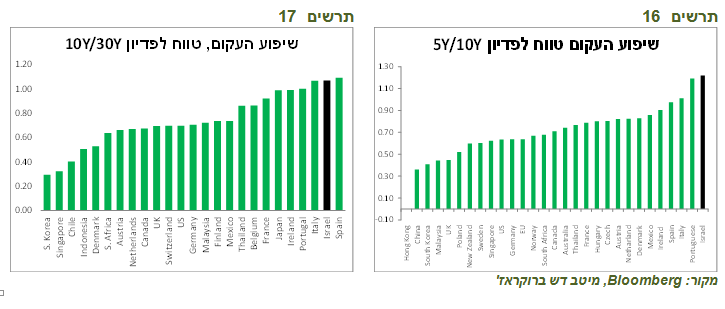

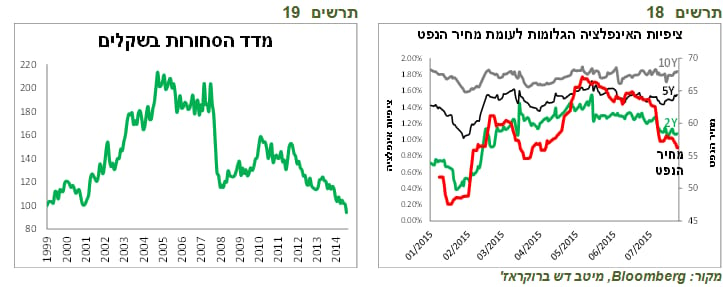

לא רק בהשוואה לארה"ב עלתה התלילות היחסית של העקום הישראלי, אלא גם מול המדינות האחרות. כתוצאה מזה, העקום הישראלי הפך לתלול ביותר בעולם בחלק 5Y/10Y שנים (ראו תרשים 16). בחלק הארוך יותר בין 10Y/30Y שנים רק העקום הספרדי תלול יותר מהעקום הישראלי (ראו תרשים 17).

על מה מפצה אצלנו תלילות העקום?

לא על סיכון האינפלציה כנראה, כי ציפיות האינפלציה ל-10 שנים בישראל נמוכות יותר כעת מאשר במדינות המפותחות הרבות. כנראה שהתלילות גם לא מפצה על סיכון הריבית, כי שיפוע העקום בין2Y/5Y שנים בישראל שמשקף את הציפיות להעלאת הריבית רחוק מלהיות הגבוה בעולם והוא נמוך יותר מאשר בבריטניה וארה"ב (ראו תרשים 15).

לפיכך, התלילות החריגה של העקום בישראל משקפת בעיקר את פרמיית הסיכון של ישראל ויתכן גם פרמיית הנזילות. התלילות הממוצעת וגם החציונית של העקום בחלק 5Y/10Y במדינות המוצגות בגרף 16 עומדת על כ-0.7%, נמוכה בכ-0.5% לעומת התלילות בישראל. אפשר להניח שהמשקיעים, כולל המקומיים, דורשים תוספת תשואה של כ-0.5% בגין הסיכונים שלא כלולים בסיכון הריבית והאינפלציה.

ציפיות האינפלציה הארוכות לא הגיבו לירידה חדה במחירי הסחורות והנפט בפרט מדד מחירי הסחורות במונחים שקלים ירד לרמה הנמוכה ביותר מאז תחילת שנות האלפיים (ראו תרשים 19). ציפיות האינפלציה הגלומות הגיבו לירידה במחירי הסחורות בכלל ולירידה במחירי הנפט בפרט, אך רק בטווחים הקצרים. הציפיות לשנתיים ירדו מ-1.4% בתחילת חודש מאי כשמחיר הנפט מסוג Brent הגיע ל-68 דולר בכ-0.3% עד היום. לעומת זאת, הציפיות לטווחים הארוכים יותר ל-5 ול-10 שנים כמעט לא השתנו. במיוחד בלטה אי תגובה של הציפיות הארוכות למהלך של הירידה החדה במחירי הנפט שהייתה בשבועות האחרונים (ראו תרשים 18), זאת בניגוד לירידה בציפיות האינפלציה לטווח הארוך הגלומות בארה"ב, גרמניה או בריטניה שירדו בשיעורים של 0.1%-0.25%.

בנסיבות אלה אנו ממליצים להקטין את החשיפה לאפיק הצמוד. אנו חוזרים להמלצה להחזקת תיק מאוזן בין האפיק הצמוד לשקלי.

בהתחשב בכלל הנסיבות שכוללות הוזלה במחירי הנפט והסחורות האחרות והשפעתה על האינפלציה, התחזקות הדולר בעולם שתקשה על הורדת הריבית ע"י ה-FED, התלילות הגבוהה של עקום התשואות בישראל וחולשה בנתונים הכלכליים במשק אנו ממליצים על מח"מ של כ-4-5 שנים בתיק.

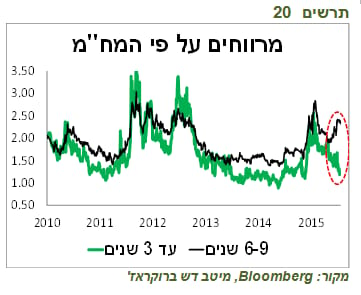

פער התשואות בין האג"ח הקונצרניות הקצרות לארוכות נמצא ברמה גבוהה מאוד בתקופה האחרונה נפתחו פערים חריגים בין מרווחי האג"ח הקונצרניות הקצרות לארוכות. כפי שניתן לראות בתרשים 20, מרווחי האג"ח הקונצרניות בעלות מח"מ של מעל 6 שנים עלו משמעותית לאחרונה, כאשר מרווחי האג"ח בעלות מח"מ של עד 3 שנים דווקא ירדו בחדות. כתוצאה מזה, נפתח ביניהם פער של יותר מ-1%.בהתחשב בעובדה שגם השיפוע של העקום הממשלתי די תלול ועומד על כ-1% בעקום הצמוד ועל כ-1.6% בעקום השקלי בטווחים אלו, פערי התשואות לפדיון בין האג"ח הקונצרניות הקצרות לארוכות גבוהים מאוד. מומלץ לבחון מעבר מהאג"ח הקונצרניות הקצרות לארוכות באותה רמת סיכון, כדי לנצל את פערי התשואות שנפתחו.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אלכס זבזינסקי כלכלן ראשי מיטב דש

אלכס זבזינסקי כלכלן ראשי מיטב דש