מכירת אחזקות לאומי בחברה לישראל הזכירה לנו שוב את כל אותם גורמים שהקשו על מניית כיל בשנה האחרונה.

הנה רשימה של העיקריים שבהם )לפי סדר אקראי(, עסקת המכר בניו יורק של החברה לישראל, אימוץ מסקנות ששינסקי2, הפרשות ומחיקות כתוצאה מתהליך רה ארגון מאסיבי אשר בטווח הקצר מייצר בעיקר רעשי רקע חשבונאיים, רצף של עיצומים והשבתות שהחריף לבסוף לשביתה של כשלושה חודשים, בוררויות מול המדינה, בוררויות מול חיפה כימיקלים, חיכוכים מול המדינה, שדה בריר, התגברות החשש ממכירת האחזקות של פוטאש בחברה, שריפה במתקני פוספט, מחירי הסחורות, חלושה בחלק משווקי היעד, חולשה במניות הסקטור, חולשה באירו, התחזקות השקל ועוד ועוד גורמים היוצרים שילוב כמעט בלתי אפשרי של "אתגרים" פנימיים, חיצוניים וכמובן לחצים מסחריים אשר הובילו לכך שמניית החברה נמצא מרחק של 2 שקלים בלבד מרמות השפל בשבועות שלאחר פירוק BPC (אוגוסט 2013) בהם עסק השוק בנבואות חורבן לסקטור. היו גם לא מעט מהלכים טובים בהיבט של העסקי של החברה אולם ערכם של אלה יצוף (בשאיפה) בשנת 2016.

כבר דברנו לא מעט בחודשים האחרונים על החשיבות בסיום תקופת המעבר ועדיין כעת לאור השפל בו נמצאת מניית החברה והעדר זרזים לשינוי מגמה בחרנו לתת לחברה 3 המלצות שעשויות להשיב את האטרקטיביות של החברה גם בתקופה שכזו:

הסדר כפי שתראו הנו מהקל אל הכבד.

1. ספקו סוג של הנחיות קדימה לשוק - נזכיר כי יש מנעד רחב מספיק מהמצב בו אתם נמצאים היום ועד לשלל היעדים המפורטים המספקת פוטאש.

2. פרסמו את תוכנית ההשקעות המיועדת לאלאנה- במצב הנוכחי יתכן ושווי אלאנה הנו שלילי לשוויה של כיל. 130 מיליון הדולר שהושקעו עד כה הנם רק יריית הפתיחה למהלך CAPEX גדול ומורכב שאלאנה עצמה העריכה בשעתו בכ- 642 מיליון דולר כאשר לא מן הנמנע והמספרים הרלוונטים שונים מכך. עוד נזכיר כי מבחני הכדאיות של אלאנה בוצעו לפי מחיר אשלג של כ- 430 דולר לטון די רחוק לעומת המחירים כיום.

נקודה נוספת הנה המצב הביטחוני באפריקה ואיומי הטרור במזרחה לרבות אתיופיה וג'יבוטי היוצרים סיכון אשר לא ניתן להתעלם ממנו לחלוטין בוודאי בכל הקשור להיבט הלוגיסטי של הפעילות בראייה של חמש שנים קדימה,

3. שקלו שוב מהלך קונסולידציה בתחום האשלג – להערכתנו המועמדת הראשית הנה INTREPID POTASH אשר כישלון הנהלתה הנוכחית להוביל לשיפור בתוצאות ולהתגבר על חוסר הביזור הגיאוגרפי מהווה, להערכתנו, הזדמנות לרכישה. אינטרפיד נסחרת בשווי שוק של כ- 622 מיליון דולר, המשקף מכפיל EV/EBITDA לשנה הבאה של 6.46 זאת לעומת מכפיל כיל הנסחרת 6.67 ושל פוטאש העומד על 8.08. נזכיר כי כיל כמעט ואינה מוכרת בארה"ב כך שהרכישה יכולה לספק לה ביזור גיאוגרפי ולאזן במקצת את התמהיל הגיאוגרפי בסגמנט זה. מצב הנוכחי בשוק מוביל להאטה בקצב הכניסה של שחקנים חדשים לצד קונסולידציה של שחקנים קיימים וכך למשל ראינו לפני כחודש את הצעתה של פוטאש לרכישתה של k+S ורעש בלתי פוסק בהקשר של אורלקאלי ואורלכם.

INTREPID POTASHפועלת בארה"ב ומוכרת את תוצרתה רק לשוק המקומי. כושר הייצור שלה בשנה הנו כ- 900 אלף טון אשלג גרנולרי כמו כן הנה אחת משתי יצרניות בעולם של LANGBEINITE שהנו דשן אשלג מיוחד מבוסס גופרית ומגנזיום בהיקף של כ- 185 אלף טון אשר הנו כדוגמת ה- SOP (לו קיים פוטנציאל במכרה אלאנה) בעל מרווחים גבוהים יותר.

החברה אשר אינה מבוזרת מבחינת שווקים סיימה אשתקד מחזור השקעות הוניות גבוה וכעת מתמקדת ביעילות תפעולית לצד גמישות שיווקית אך עדיין ללא הצלחה לה ציפתה כאשר בשבוע שעבר נאלצה שוב להנמיך את תחזיותיה.

ומילה אחרונה בהקשר הרבעון השני - כיל תפרסם את תוצאותיה ב- 12 לאוגוסט – גם הפעם אין אנו מתכוונים לפרסם תחזיות שכן מדובר ברבעון שצפוי להיות מושפע מהותית מהשביתה ועל כן כל ניסיון לקלוע לתוצאות או להשליך מהן קדימה מיותר לטעמנו. כן רלוונטי לראות האם יעודכנו ההפרשות בנוגע לבוררות עם האוצר וכן בנוגע לבוררות מול חיפה כימיקלים כאשר בטווח קצר נראה האם תהיה התייחסות בנוגע למידת ההשפעה, אם בכלל, לשריפה במפעל הפוספט ביוני האחרון

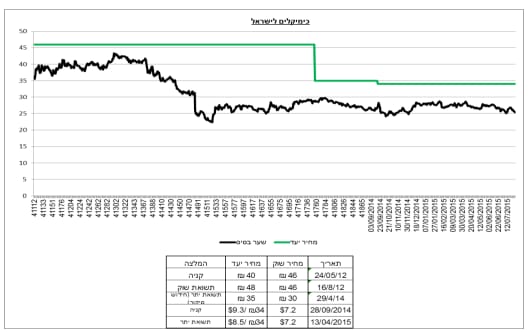

טבלת מניית כיל ושינוי המלצות בשלוש השנים האחרונות. מחירי היעד למניות מתייחסים לתקופה של 12 חודשים מיום מתן ההמלצה.

אמיר אדר הוא מנהל מחלקת מחקר ישראל במיטב דש

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אמיר אדר

אמיר אדר