אפריקה ישראל מגורים בע"מ (להלן: "החברה") פועלת מאז 1960 כאחת החברות המובילות בישראל העוסקות בייזום, תכנון, פיתוח, שיווק, בניה ומכירה של פרויקטים למגורים בישראל. פעילות צומחת, באזורי ביקוש חזקים

-

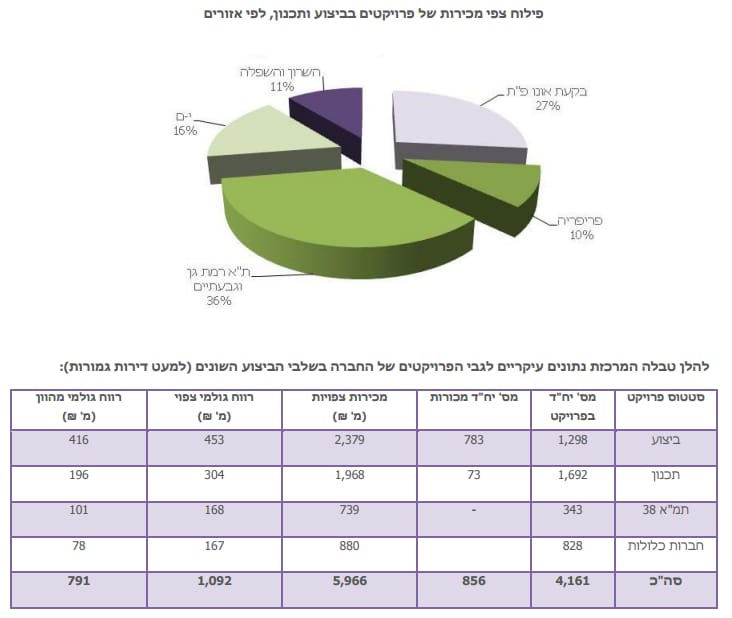

החברה מבצעת את הרב המכריע של הפרויקטים שלה באזורי ביקוש מועדפים ויציבים המאופיינים במיצוב בינוני – גבוהה ביחס לשוק המגורים בישראל.

-

החברה מציגה גידול משמעותי בהיקף הפרויקטים בביצוע ובשיווק, דבר אשר עשוי כמעט להכפיל את הכנסותיה, מרמה ממוצעת של כ-680 מ' ₪ בשלוש השנים האחרונות לרמה שנתית ממוצעת של כ- 1,200 מ' ₪ בשלוש השנים הבאות.

-

החברה מבצעת כיום כ- 1,298 יחידות דיור, כאשר כ-783 מתוכן מכורות (60%), ב-17 פרויקטים שונים, בהיקף מכירות צפוי של כ- 2.4 מיליארד ₪ וברווח גולמי צפוי בהיקף של כ- 453 מ' ₪. בנוסף, בהליכי תכנון כ- 2,000 יח"ד (כולל תמ"א 78) בהיקף של כ- 2,700 מ' ₪. תזרים עודפים איתן ופרופיל סיכון נמוך

-

החברה מתאפיינת ברמת נזילות גבוהה ובתמהיל מאוזן בין פרויקטים בביצוע לבין פרויקטים בתכנון. תזרים העודפים לאחר מס של החברה מהפרויקטים אשר בביצוע, אשר כ- 91% מיח"ד בהם מכורות, מסתכם בכ- 700 מ' ₪, כפול מהיקף הפירעונות באותה תקופה.

-

פרופיל הסיכון העסקי של החברה והחשיפה של ההון העצמי לשינויים חדים בענף או למצוקת נזילות, נמוכים יחסית. זאת, בזכות העובדה כי מרבית ההון העצמי והרווחים העתידיים שלה נמצאים בפרויקטים בביצוע. לאור המחסור, נתקשה לראות ירידת מחירים בטווח הקצר, ללא עליה בסביבת הריביות

-

להערכתנו, העלייה החדה והמתמשכת במחירי הדירות נובעת בעיקר מהיצע הדירות המוגבל ומרמת הריבית הנמוכה אי פעם. זאת, כאשר הריבית הנמוכה, אחראית הן לעליה בביקוש לדירות להשקעה והן לירידה בריבית על המשכנתאות לרמת שפל היסטורית.

-

להערכתנו, שלבי התכנון והבנייה הארוכים, מורידים את ההתכנות לבשורה מצד ההיצע; ומותירים את תרחיש עליית הריבית במשק כגורם העיקרי שיכול לשנות את מגמת ההתייקרות במחירי הדירות, בטווח הקצר. תרחיש זה לא נתמך, בינתיים, בנתוני המאקרו הגלובאליים. התכנית של כחלון: בטווח הקצר - פתרון קוסמטי; בטווח הארוך - חובת ההוכחה עליו

- בתחילת חודש יוני פורסם השלב הראשון בתכנית כחלון, לבלימת העלייה במחירי הדירות בישראל. התוכנית מתיימרת להגדיל את ההיצע בענף דרך האצה של תהליכים בירוקרטים לשחרור קרקעות ברמ"י ופרויקטים של פינוי בינוי מחד, ומיתון הביקוש מצד המשקיעים, מאידך. להערכתנו, גם אם תנחל הממשלה הצלחה אדירה ביישומה, מעטים הסיכויים לראות את פירותיה מצד ההיצע, בטווח הקצר. באשר לניסיונות לריסון הביקוש, כל עוד לא יהיה שינוי מהותי בסביבת הריביות, לא צפויה בשורה מהותית אף מכיוון זה.

לסיכום, החברה מציגה גידול משמעותי בהיקף הפרויקטים בביצוע, דבר העשוי להביא לגידול משמעותי בהיקף ההכנסות כבר השנה. למרות הצמיחה החדה בפעילות, פרופיל הסיכון של החברה נותר נמוך. זאת, לאור תזרים העודפים האיתן מהפרויקטים בביצוע באזורי ביקוש חזקים.להערכתנו, סביבת הריביות הנמוכה והמחסור בדירות הם האחראים על רמת המחירים הגבוהה בענף וללא שינוי בסביבת הריביות נתקשה לראות ירידת מחירים בטווח הקצר. לאור כך ולאור העובדה כי שווי החברה אינו מגלם את הרווח הצפוי מהפרויקטים בביצוע, אנו ממליצים על מנית החברה בהמלצת קניה.

עוזי לוי, אנליסט ראשי, אינפיניטי מחלקת מחקר