מדדי המניות העולמיים רושמים את אחד השבועות הגרועים ביותר בעשור האחרון לאחר מהלך הפיחות של הבנק המרכזי בסין בשבוע שעבר. מדד הפחד VIX, שהומצא ע"י פרופ' דן גלאי יו"ר סיגמא, משלים זינוק שבועי של 87%, הגבוה ביותר מאז מאי 2010.

חשיפה המנייתית ברמה של כ- 90% מהמדיניות.כ-55% מהאפיק לשווקים בחו"ל, בדגש על ארה"ב ואירופה.

אג"ח קונצרני בעיקר בדירוג (A-)ומעלה. יש להישמר מאג"ח בדירוג נמוך ללא פרמיית סיכון נאותה וסחירות.

הסטת רכיב מהתיק לנזילות וכניסה להנפקות וניצול הזדמנויות בשוק.

כללי .

המשק הישראלי ממשיך להוריד הילוך ברבעון השני של השנה כשצמח בשיעור נמוך של 0.3% בלבד בשיעור שנתי. צמיחה זו, לעומת שיעורי צמיחה בשיעור שנתי של 2% ברבעון הקודם, של 6.2% ברבעון האחרון של שנת 2014 וצמיחה של 3.3% ברבעון המקביל בשנה שעברה, משקפת האטה חריפה בקצב צמיחת הכלכלההישראלית. בתוצר של הסקטור העסקי נרשמה ברבעון השני של השנה אף צמיחה שלילית, בשיעור שנתי של מינוס 1%. העלייה המתונה שנרשמה בתוצר ברבעון השני של השנה משקפת עלייה של 0.9% בצריכה הפרטית ועלייה של 0.4% בצריכה הציבורית וירידות של 3.8% בהשקעות בנכסים קבועים ושל 12.5% בסך יצוא

הסחורות והשירותים.

פחות משבוע לפני החלטת הריבית לחודש ספטמבר, פרסם השבוע בנק ישראל כי האינפלציה הצפויה במשק ל12 החודשים הבאים ירדה בשיעור חד של 0.3% ומסתכמת כעת ב 0.7% בלבד. בכך חזרה למעשה האינפלציה הצפויה לנקודת השפל בן החמש שנים שבה היתה בסוף 2014 ובתחילת 2015. נתון האינפלציה ל 12 חודשים שפורסם בשבוע שעבר ע"י הלהמ"ס, מראה שהאינפלציה בפועל היא אף שלילית ורחוקה מאוד מהיעד שאותו הציבה הממשלה. בצירוף נתון האינפלציה הצפויה והאינפלציה בפועל, ניתן להאמין כי בנק ישראל לא יישאר אדיש להתפתחויות אלו ויפעל להשבת האינפלציה בחזרה אל היעד. השינויים שעוברת הכלכלה העולמית בחודש האחרון, הנמיכו את הציפיות הכלכליות להעלאת הריבית מצד הפד בחודש הבא, צעד שיכול לתרום לפיחות השקל וחיזוק היצוא, וככל הנראה בנק ישראל יאלץ לפעול באמצעים שנותרו לרשותו כדי לחזור אל היעד, בין השאר עשוי בנק ישראל להוריד את הריבית לחודש ספטמבר.

נתונים חיוביים לכלכלה הישראלית מגיעים השבוע מצד המדד המשולב למצב המשק בחודש יולי שעלה 0.3% ומצד הייצור התעשייתי, המהווה כרבע מהתוצר העסקי, שגדל ברבעון השני ב 0.4%. חשיבותו העיקרית של המדד המשולב היא ביכולתו לאבחן בזמן אמת את רמת הפעילות ואת התפניות בפעילות הכלכלית במשק.

אגף החשבת הכללית באוצר מבצע השבוע מהלך מפתיע בעסקת גידור יורו-שקל בהיקף 60 מיליון יורו. עסקת הגידור המפתיעה באה בהמשך לארבע עסקות גידור דולר-שקל בהיקף כולל של 240 מיליון דולר שביצע אגף החשבת הכללית לפני חודשיים ו 60 מיליון דולר בשבוע האחרון. בדרך זו, האוצר מקטין את החשיפה שלו

לשינויים עתידיים בשער החליפין של השקל, וזאת במטרה לצמצם את החשיפה של תיק החוב הממשלתי לשינויים אפשריים בשער החליפין של השקל. בסיכום השבוע, הדולר היציג ננעל ברמה של 3.874 שקלים בעוד האירו נסחר ב 4.356 שקלים. הנפט משלים שבוע שמיני ברציפות של ירידות, הרצף השלילי הארך ביותר מאז 1986 וצונח 5% בסיכום שבועי. החוזים על הנפט מסוג ברנט סגרו במחיר של 45.46$ לחבית. מחיר חבית מסוג WTI ננעל במחיר 40.45$.

מחיר אונקיית זהב ננעל בסוף השבוע בירידה קלה אל 1,159$.

ארה"ב.

פרוטוקול ישיבתו האחרונה של הבנק הפדרלי בארה"ב פורסם וממנו עולה כי יתכן שמקבלי ההחלטות בבנק המרכזי של ארה"ב עדיין לא מוכנים להעלות את הריבית בארה"ב. מקבלי ההחלטות מודאגים מכך שרמת האינפלציה ממשיכה להיות נמוכה מהיעד שקבע הבנק המרכזי, ומכך שההאטה בצמיחת כלכלת סין עלולה

להשפיע על שער הדולר ולדעתם עדיין יש מקום לשיפור נוסף בשוק התעסוקה ולראיות נוספות לכך שהאינפלציה מתקרבת ליעד של 2% שקבע הבנק הפדרלי וציינו כי התנאים מתקרבים לנקודה זו. בינתיים, מדד המחירים לצרכן (CPI) בארה"ב טיפס ביולי זה החודש השישי ברציפות, אם כי בשיעור מתון מהצפוי ב 0.1% לעומת החודש הקודם, לאחר עלייה של 0.3% ביוני. תחזית השוק הייתה לעלייה של 0.2%. מדד הליבה, שאינו כולל את מחירי המזון והאנרגיה הנחשבים לתנודתיים, טיפס אף הוא ב 0.1%, פחות מהתחזיות לעלייה של 0.2%.

לסיכום, מדד המחירים לצרכן טיפס ב 0.2% לעומת יולי 2014, ואילו מדד הליבה עלה באותה התקופה ב 1.8%. בצד נתוני המאקרו, פעילות מגזר הייצור באזור ניו יורק (מדד אמפייר סטייט) התכווצה במפתיע החודש בשיעור החד ביותר מאז תקופת המיתון האחרונה בארה"ב וצנחה החודש לרמה של מינוס 14.9 נקודות, רמתה הנמוכה ביותר מאז אפריל 2009, לעומת רמה חיובית של 3.9 נקודות ביולי. התחלות הבנייה של בתים חדשים בארה"ב הגיעו ביולי לרמתן הגבוהה מאז תחילת המשבר הכלכלי ב 2007 ועלו בחודש שעבר ב 0.2% לקצב שנתי של 1.21 מיליון בתים. מספר תביעות האבטלה השבועי בארה"ב גדל זה השבוע הרביעי ברציפות ל 277 אלף, אולם המשיך להיות נמוך מ 300 אלף זה השבוע ה 24 ברציפות. המכירות של בתים קיימים בארה"ב גדלו במפתיע בחודש שעבר לרמתן הגבוהה ביותר מאז פברואר 2007.

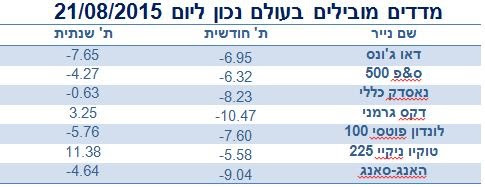

מדד מנהלי הרכש של מגזר הייצור ירד החודש לרמה של 52.9 נקודות לעומת רמה של 53.8 נקודות ביולי. בורסות וול סטריט סגרו את שבוע המסחר במגמת ירידה חדה, מדד ה S&P500 ירד ב5.77% , הנאסד"ק ירד 6.78% והדאו ג'ונס ירד ב 5.82%. אגרות החוב הממשלתיות ל 10 שנים נסחרו בתשואה של 2.04%.

אירופה.

הדרמה ביוון טרם הסתיימה כאשר השבוע ראש הממשלה, אלכסיס ציפראס, מודיע על התפטרות מתפקידו. לאחר אישור תוכנית החילוץ ספג ציפראס לא מעט ביקורות מבית ובעיקר מחברי מפלגתו "סיריזה" שלטענתם אינה משרתת את העם היווני כפי שהתחייב טרם הבחירות. ציפראס צבר מוניטין שלילי בתוך הממשלה היוונית ולכן החליט ללכת לבחירות בזק שיתקיימו ככל הנראה ב 20 לספטמבר. בינתיים, תוכנית החילוץ השלישית בהיקף 86 מיליארד יורו ליוון עברה את אישור הפרלמנט בגרמניה, אוסטריה, אסטוניה וספרד וכעת התשלומים החלו לעבור אל הנושים של יוון ובניהם 3.4 מיליארד יורו לבנק המרכזי האירופאי ובהמשך לקרן המטבע הבינלאומית. סוכנות הדירוג פיץ' דיווחה על העלאת דירוג האשראי של יוון ל CC לקראת אישור הסכם חבילת החילוץ והקיצוץ במימון החירום לבנקים במדינה.

האינפלציה בבריטניה חזרה להיות חיובית ביולי, וטיפסה ב 0.1% לעומת יולי 2014, לאחר שביוני לא צמחה כלל. עם זאת, לעומת יוני ירד מדד המחירים לצרכן ב0.3%. אך מדד הליבה, שאינו כולל את מחירי המזון והאנרגיה, טיפס ב 1.2% לעומת יולי 2014, שיא של 5 חודשים.

בסיכום השבוע, מדד הדאקס ירד בכ7.83%, הפוטסי הבריטי ירד5.54% והקאק הצרפתי ירד ב6.57%.

אסיה ושווקים מתעוררים.

הכלכלה היפנית הצטמצמה בקצב שנתי של 1.6% ברבעון השני על רקע ירידה בייצוא ובצריכה הפרטית. האטה בצמיחה של סין השכנה מאפילה גם על הרבעון השלישי. עם זאת, כלכלנים חזו ירידה חדה אף יותר בתמ"ג. בנוסף, הייצוא מיפן הואט בחודש יולי, בסימן מדאיג נוסף לחולשת הכלכלה השלישית בגודלה בעולם.

הייצוא עלה ב 7.6% לעומת יולי שעבר, לאחר עליה של 9.5% בחודש הקודם. הייבוא ירד ב 3.2%, מה שהותיר את יפן בגירעון סחר של 268.1 מיליארד ין (2.2 מיליארד דולר).

נתונים שפורסמו השבוע בסין מצביעים על התכווצות חדה בפעילות מגזר הייצור במדינה, מה שמגדיל את החשש כי סין לא תוכל לעמוד ביעד צמיחה של %7 כפי שהציב לעצמו הממשל. נתונים ראשוניים שפורסמו על ידי חברות המחקר מרקיט וקאישין מראים כי מדד מנהלי הרכש במגזר הייצור בסין ירד באוגוסט ל 47.1 נקודות, לעומת 47.8 נקודות ביולי.

המסחר במזרח הרחוק ננעל בסוף השבוע כאשר מדד ההאנג-סנג בהונג קונג ירד בכ 6.59%, הבורסה בשנחאי ירדה 11.54%, מדד הניקיי שביפן ירד בכ5.28% ומדד בומביי שבהודו ירד 2.50%.

מניות.

מניות הבנקים פרסמו השבוע את הדוחות הכספיים לרבעון השני. בנק הפועלים סוגר את הרבעון השני של 2015 עם רווח נקי של כ 886 מיליון שקל, עלייה של כ 13% בהשוואה ל 782 מיליון שקל ברבעון המקביל אשתקד. שיעור התשואה על הרווח הנקי להון העצמי הגיע ברבעון השני ל 11.6% בהשוואה ל 11.1% ברבעון המקביל אשתקד. יחס הלימות ההון עמד ברבעון על %9.4. הבנק יחלק דיבידנד בסך כ 177 מיליון שקל, 20% מרווחי הרבעון השני. סך ההכנסות הסתכם ב 3.816 מיליארד שקל, לעומת 3.619 מיליארד שקל ברבעון המקביל אשתקד. בנק לאומי הציג ברבעון השני של השנה רווח נקי של כ 518 מיליון שקל, גידול של כ 126%. ביחס לרווח שנרשם ברבעון המקביל אשתקד, והתשואה על ההון הרבעונית הייתה כ 7.8%. בשקלול שני הרבעונים הראשונים של 2015, מסכם הבנק את המחצית הראשונה עם רווח נקי של כ 1.7 מיליארד שקל, יותר מפי 2 מרווח של 820 מיליון שקל שנרשם במחצית המקבילה ב 2014. הרווח משקף תשואה חצי שנתית של 13.1%. הרווח הנקי של בנק דיסקונט קפץ ברבעון השני בכ %68 והסתכם ב 270 מיליון עם תשואה נאה על ההון שהגיעה ל 8.7%. בנק מזרחי רושם רווח שיא רבעוני שהסתכם ב 330 מיליון שקל, עלייה של7.5% לעומת הרבעון המקביל. הרווח שיקף תשואה להון של 12.4% וזאת בהשוואה ל 12.7% ברבעון המקביל אשתקד.