איתי ליפקוביץ

25/08/2015

איתי ליפקוביץ, מנכל ובעלים הורייזן

איתי ליפקוביץ, מנכל ובעלים הורייזןהשווקים צללו למטה בסוף השבוע האחרון בעודם רושמים ביומיים ירידות חדות ויצר פאניקה בקרב המשקיעים להערכתי הירידות צפויות להסתיים כאשר יהיו איתותים ברורים גם מסין וגם מהפד אשר יסירו את מעטה חוסר הוודאות. מכירות החיסול ביום שישי האחרון דחפו את מדד ה-S&P 500 לשפל שנתי חדש וסיכמו ירידה מצטברת מהירה של 5%- ב-2 ימי מסחר בלבד. יחד עם זאת הירידות האחרונות מצביעות הרבה יותר על השווקים המתעוררים אשר אינם מומלצים להשקעה מאשר על החברות האמריקאיות.

מדד ה-S&P 500 גם ספג ירידות חדות ומסכם שבוע אדום עם ירידה מצטברת של 5.8%. כעת מדד ה-S&P 500 נסחר במרחק של 7.7% מהשיא הקודם שלו בחודש מאי. עדות לפחד בשווקים הגיעה ממדד הפחד (VIX) אשר זינק ב-46% בשישי.

בטווח הזמו הקצר שלי הימים הקרובים המניות עשויות להישאר תחת לחץ במידה והטלטלה בבורסת המניות בסין תמשיך להוסיף לחששות המשקיעים בנוגע לתמונה של הצמיחה הגלובלית.

צפי חיובי לטווח הבינוני של החודשים הקרובים :

בעוד הנתונים הכלכלים בארה"ב מראים נתונים חיוביים ישנה הרבה עצבנות סביב החולשה בסין וזו מאפילה על העובדה כי כלכלת ארה"ב חזקה וכי כלכלת האיחוד האירופי משתפרת. מכירות הבתים הקיימים בארה"ב עלו בחודש יולי לרמתן הגבוהה ביותר מאז 2007. במקביל לכך מכירות הרכב נמצאות על המסלול לרשום את השנה הטובה ביותר מזה עשור.

תשומת הלב תחזור חזרה למדדים המקומיים של ארה"ב בשבוע הקרוב, כאשר הפדרל ריזרב יפתח את הפגישה השנתית שלו בג'קסון הול שבוויומינג ואיתות שיצא מהישיבה הזאת הנוגע לסביבת הריבית לתקופה של החודשים הקרובים יכולה להזניק את השוק לעליות חדות ולשנות את המגמה של הימים האחרונים.

ההאטה בסין ובשווקים מתעוררים אחרים כמו ברזיל פוגעת ללא ספק בחברות הקשורות לסחורות, אך היא איננה מספיקה בכדי להשפיע על תחזיות הרווח לשנת 2015 או 2016 עבור חברות ה- S&P 500 כמכלול. רווחי הרבעון ה-2 עלו ב-0.1% משנה שעברה, שיפור מציפיה מוקדמת בקרב הכלכלנים לירידה של 3.4%.

עלויות אנרגיה נמוכות עשויות להטיב עם חברות מוטות הצריכה, שם אנחנו מצפים לראות צמיחה של ברווחים השנה. מנהלי קרנות הנאמנות מחפשים כעת חברות אמריקאיות שמקבלות את עיקר ההכנסות שלהן מהכלכלה המקומית ואינן חשופות לאירועים בינלאומיים.

הנפט סיים שבוע 8 רצוף של התדרדרות ורושם כעת את רצף הירידות הארוך ביותר מאז 1986. החוזים העתידיים על הנפט נסחרים בדקות אלו סביב ה38.85$ וממשיכים לרדת בהתאם לציפיות שלי מהסקירות הקודמות

האם בטווח הקצר נכון למכור במשבר ?

משקיעים רבים ביומיים האחרונים מכרו בירידות חדות קרנות נאמנות ומניות כפי שפורסם בכלי התקשורת השונים, הציבור שמגיב בפאניקה אופיינית לירידות של סופ"ש מגיב באופן אמוציונאלי וכן נשאלת השאלה האם זה נכון למכור לאחר שבוע של ירידות חדות.

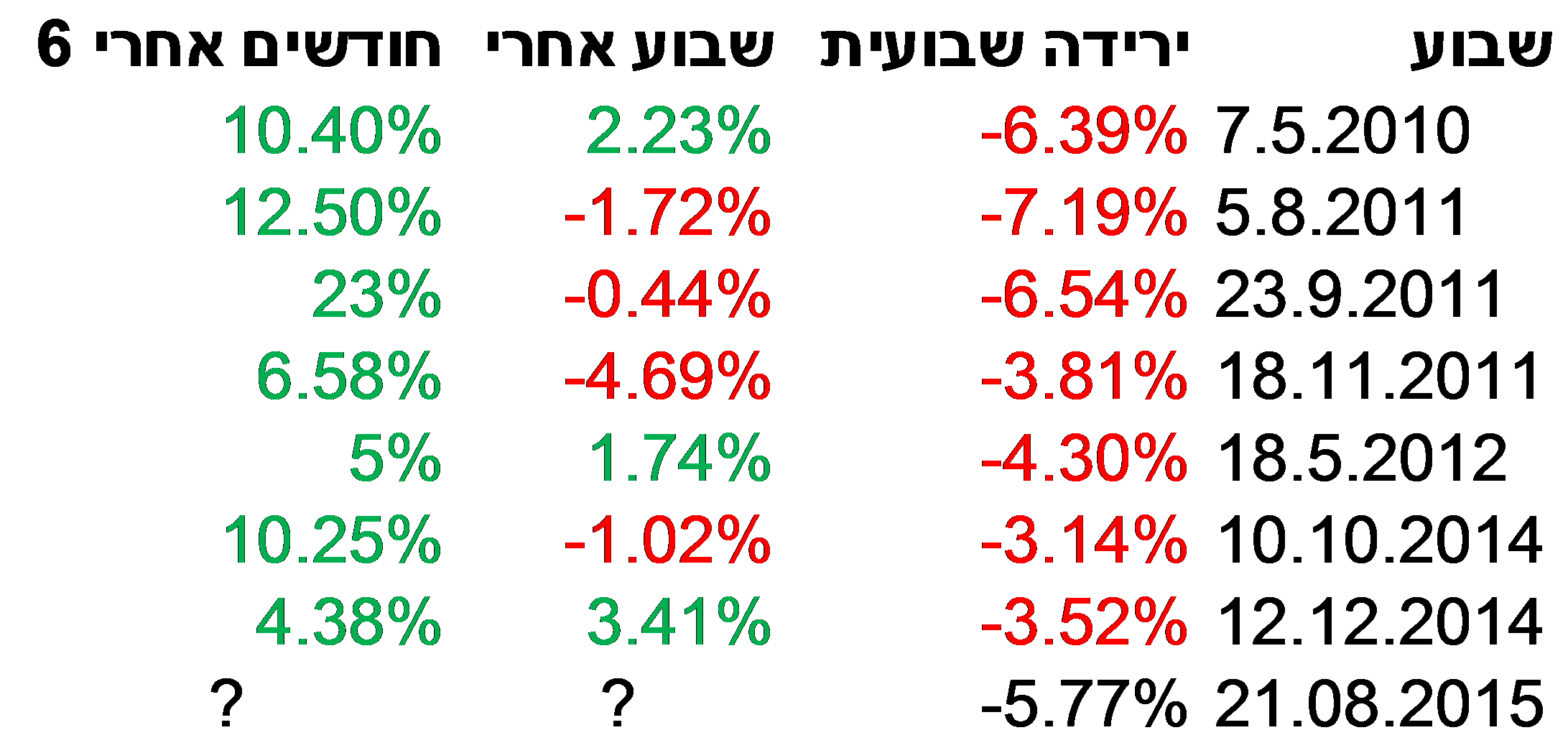

לצורך כך בדקת את התנהגות מדד הS&P 500 בשבוע שלאחר הירידה ו 6 חודשים לאחר הירידה בשביל לענות על שאלה זו.

כפי שניתן לראות בטבלה שמסכמת בדיקה זו כל ירידה שבועית כזאת נהנתה ב 6 החודשים אחרי מעליות נאות של בין 4% ל12.5% כאשר בשבוע לאחר הנפילה לפעמים חלה התאוששות ולפעמים הירידות נמשכו גם בשבוע לאחר מכן וגם בתקופה הקרובה כאשר התיקון החד ביותר קרה כאשר הורידו לארה"ב הברית את הדירוג ב2011 שם השוק נפל 6.54% גם ביומיים שיצרו את הירידה השבועית החדה הזו ולאחרי בתקופה של השבועות הקרובים השוק המשיך לתיקון של עד כ15% ולאחריה התאוששות מהירה כך שלאחרי 6 חודשים מהנפילה הראשונה השוק היה 12.5% גבוהה יותר וכך מי שמכר יצא בהפסדו.

כמובן שיהיו מי שיזכיר את 2008 אבל לעניות דעתי המחירים הם לא מחירי 2008, אין בנקים שקורסים, משכנתאות מגובות באיגוחים בטריליוני דולרים שנמכרים במחירים מלאים למרות שלא עומד מאחוריהם כלום, סך הכל בורסה סינית שזינקה בכ120% מנובמבר 2014 השיא ביוני עקב פתיחתה למשקיעים זרים וכניסת כסף ספקולטיבי וירידתה מהשיא ביוני ב40% שכעת היא עדיין 40% מעל נובמבר 2014 כלומר כסף חיפש ספקולציה מהירה וכעת הוא בורח החוצה ועוד חצי שנה כנראה כמו משברים קודמים : יוון, ספרד, דובאי 2010, תקרת החוב 2011, השתוללות טעות המחשבים ב2012 וכל תירוץ כזה או אחר שכל פעם כאילו פעם זה אחר והמשקיע אומר לעצמו שהפעם זה שונה הערכתי שהמשבר הזה אינו שונה ממשברים קודמים בהם השוק חזר וייצר שיאים חדשים שמהם מי שמכר לא נהנה.

לסיכום :

כיוון השוק לטווח הקצר יהיה תנודתי מאוד לשני הכיוונים לטווח הזמן הבינוני הירידות בשוק מהוות הזדמנות קניה שכן כפי שניסיון העבר מלמד וכן מחירי האנרגיה הנמוכים והאינפלציה הנמוכה הצפויה תקל על מקבלי המדיניות לא להדק את הסביבה המוניטארית, להשאיר את הריבית ברמה נמוכה ותייצר מצב בו כסף שיצא החוצה מהשוק לא יקבל תשואה ויחזור פנימה כנראה במחירים גבווהים יותר

איתי ליפקוביץ הינו מנכ"ל הורייזן בית השקעות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.