עיקרי הדברים

-

הנתונים המעודכנים של הצמיחה במשק מראים שהיא נשענת בעיקר על הצריכה הפרטית וההשקעות בבנייה למגורים. במחצית השנייה של השנה, הצריכה הציבורית אמורה לתמוך בצמיחה. בסה"כ, אנו מעריכים המשק ימשיך לצמוח בקצב של כ-2.5%.

-

במכלול הנסיבות, בנק ישראל צפוי להשאיר את הריבית ללא שינוי, אך הסיכויים להורדת הריבית התחזקו לאחרונה.

-

ללא ההשפעות החד פעמיות של שינויי המחירים ביוזמת הממשלה והשינויים במחירי הדלק, סביבת האינפלציה במשק נמצאת במגמת עלייה מתונה ונתמכת ע"י הגידול בהכנסה הריאלית והריבית הנמוכה שתומכים בצריכה הפרטית.

-

לאחר שהבנק המרכזי האמריקאי השאיר את הריבית ללא שינוי, חלון האפשרויות להעלאת הריבית צפוי להיסגר עד המחצית הראשונה של שנת 2016.

-

למרות הורדת תחזיות הריבית ע"י ה-FED, תחזיות הריבית הנגזרות מהשוק ירדו אף יותר. תשואות האג"ח הממשלתיות בארה"ב צפויות להישאר ברמות נמוכות בתקופה הקרובה.

-

בכירי ה-ECB הדגישו שהבנק ערוך ומוכן להגדיל את התוכנית להרחבה כמותית שלו אם יידרש.

המלצות מרכזיות

-

לאור התחזית לאי שינוי בריבית ה-FED בחודשים הקרובים, סיכוי מסוים להורדת הריבית של בנק ישראל, הסיכוי העולה להרחבת ה-QE באירופה, הורדת תחזיות הצמיחה והאינפלציה בעולם, אנו ממליצים להאריך מעט את מח"מ התיק לכ- 5-6 שנים.

-

בציפיות האינפלציה הגלומות הנוכחיות אנו ממליצים על העדפת האג"ח הצמודות.

מאקרו ישראל.

הצריכה הפרטית, ההשקעות בבנייה למגורים והגידול בהוצאות הממשלה צפויים לתרום לצמיחה משרד האוצר הוריד את תחזית הצמיחה במשק ל-2.6% בשנת 2015 לעומת 3.1% בתחזית הקודמת, ול-3.1% לעומת 3.3% בשנת 2016. עדכון התחזית נעשה בעקבות הרעה במצב הכלכלי בעולם ונתוני הצמיחה החלשים ברבעון השני בישראל.

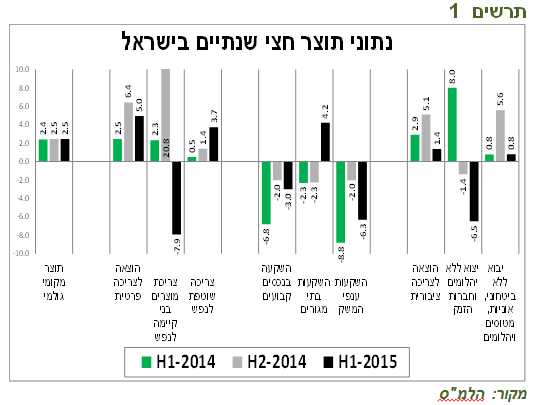

על פי הנתונים המעודכנים, הצמיחה במחצית הראשונה של 2015 הייתה דומה למחציות הקודמות ועמדה על כ-2.5% (ראו תרשים 1). צמיחת המשק נשענת בעיקר על הצריכה הפרטית. קצב צמיחתה עודכן מעט כלפי מעלה ל-5% לעומת האומדן הראשוני. כמו כן, ניכרת האצה בהשקעות לבנייה למגורים. נקודות התורפה נותרו ההשקעות בענפי המשק והיצוא שרשמו ירידות די חדות במחצית הראשונה של השנה.

תרשים 1