מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה בספטמבר 2015. התחזית הוצגה לוועדה המוניטרית ב-21.09.2015, לקראת קבלת ההחלטה על הריבית המוניטרית לאוקטובר 2015. להערכת חטיבת המחקר, בשנים 2015 ו-2016 צפוי התוצר המקומי הגולמי לצמוח ב-2.6% וב-3.3%, בהתאמה. האינפלציה בשנה הקרובה (המסתיימת ברבעון השלישי של 2016) צפויה להסתכם ב-0.6%. הריבית המוניטרית צפויה להישאר ברמתה הנוכחית, 0.1%, עד הרבעון הראשון של 2016 ולעלות בהדרגה מהרבעון השני.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית (Staff Forecast), וזו מתבססת על כמה מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות . בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר של הבנק – מודל מבני שמבוסס על יסודות מיקרו-כלכליים . המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה, והוא מאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

א.הסביבה העולמית

הערכותינו לגבי ההתפתחויות הצפויות בסביבה העולמית מתבססות בעיקרן על תחזיות של מוסדות בין-לאומיים (קרן המטבע הבין-לאומית וה-OECD) ושל בתי השקעות זרים.

ההערכות העדכניות ביחס לקצב התאוששותה של הכלכלה העולמית משקפות הרעה מסוימת לעומת ההערכות מיוני. נראה כי במדינות המפותחות קצב ההתאוששות אִטי מהצפוי, ובמדינות המתפתחות חלה החרפה בהאטה הכלכלית. החששות לגבי קצב ההתאוששות בעולם התעוררו במידה רבה בעקבות החששות ביחס למצבה הכלכלי של סין, והם הגבירו את אי-הוודאות בשווקים והתבטאו בתנודתיות רבה של מחירי סחורות ומניות ובירידות מחירים.

בעקבות ההרעה בהערכות לגבי העולם עדכַּנו את הערכתנו לגבי קצב הצמיחה של היבוא למדינות OECD: הפחתנו אותו בכנקודת אחוז הן עבור 2015 והן עבור 2016, וכעת אנו מעריכים כי הוא יעמוד על 3.5% ב-2015 ועל 4.5% ב-2016.

מאז פרסום התחזית הקודמת ירדו מחירי הנפט בחדות ותוך תנודתיות רבה. המחיר הממוצע של חבית נפט מסוג "ברנט" במהלך הרבעון השלישי (עד אמצע ספטמבר) נמוך בכ-25% מהמחיר שהתחזית הקודמת הניחה לגבי אותה תקופה. מחירי הסחורות ללא אנרגיה ומחירי המזון בעולם ירדו אף הם במידה ניכרת. בעקבות התפתחויות אלה צפוי כי האינפלציה בכלכלות ה-G4 תהיה נמוכה מכפי שהנחנו בתחזית הקודמת, וב-2015 היא תסתכם להערכתנו ב-0.4% – שיעור נמוך בכ-0.4 נקודת אחוז מהשיעור שהנחנו ביוני. השפעת הירידות במחירי האנרגיה והסחורות צפויה לדעוך ב-2016, ויחד עם ההתאוששות בצמיחה הדבר צפוי להעלות את האינפלציה ל-1.7%.

ב.הפעילות הריאלית בישראל

התוצר ב-2015 צפוי לצמוח ב-2.6%, שיעור נמוך ב-0.4 נקודת אחוז בהשוואה לתחזית מיוני. עיקר העדכון נובע מכך שרכיב היצוא הפתיע כלפי מטה – יחסית להערכות הקודמות – במחצית הראשונה של 2015, וכעת אנו צופים כי היצוא יתכווץ השנה ב-2.6%. ירידת היצוא נובעת במידה רבה מגורמים זמניים, בראשם שיבושי העבודה שאירעו במחצית הראשונה של השנה בענף הכימיקלים, וכן מירידה בביקוש העולמי, התפתחות שבאה לידי ביטוי בחולשת הסחר העולמי. על פי הנתונים הזמינים עד כה, הירידה ביצוא (ובעקבותיה בסך השימושים) השתקפה בחלקה בצמיחה נמוכה של התוצר ובחלקה בגידול במלאים (אלה מהווים חלק מההשקעה הגולמית) .

את צמיחת התוצר ב-2015 צפויה להוביל הצריכה הפרטית: זו צפויה לצמוח בשיעור גבוה, בין היתר כתוצאה מהריבית הנמוכה ומהשפעת ההכנסה של הירידה במחירי האנרגיה.

תחזית הצמיחה ל-2016 עודכנה ל-3.3%, מ-3.7% בתחזית מיוני. עדכון שלילי זה נובע בעיקר מההתייצבות הצפויה בגידול המלאים (ולכן הירידה שחלה ביצוא במחצית הראשונה של 2015 צפויה להשפיע על צמיחת התוצר חלקית ב-2015 וחלקית ב-2016). העדכון נובע גם מהפחתת תחזית הסחר בעולם מחד גיסא, ומההשפעה המרחיבה של הפחתת המע"מ ומס החברות מאידך גיסא.

הצמיחה ב-2016 צפויה לגדול יחסית ל-2015 בעקבות עלייה בקצב הגידול של היצוא: היצוא צפוי לשוב לקצבי גידול דומים לאלה של היבוא למדינות OECD, ואף מעט יותר מכך, כתיקון לצמיחה הנמוכה ב-2015. ההשקעה ב-2016 צפויה לעלות בקצב גבוה בעיקר הודות להשקעה בחברה גדולה (זו תיזקף, רובה ככולה, ליבוא מכונות וציוד). קצב גידולה של הצריכה הפרטית צפוי להתמתן ב-2016, בין היתר כתוצאה מהעלייה הצפויה בריבית.

ג.האינפלציה והריבית

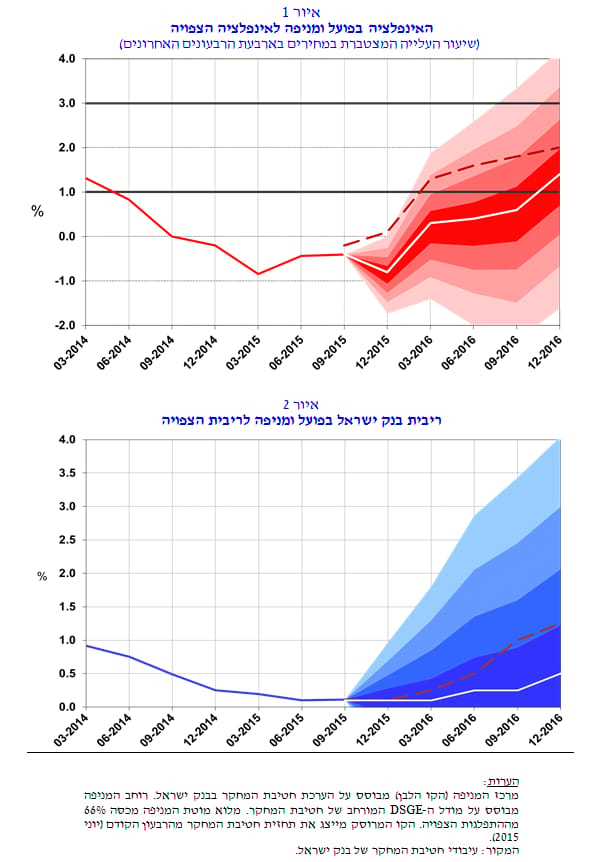

האינפלציה בארבעת הרבעונים המסתיימים ברבעון השלישי של 2016 צפויה להסתכם ב-0.6%. תחזית זו נמוכה מהתחזית מיוני, והיא מושפעת בעיקר מהירידה במחירי האנרגיה והסחורות בעולם, ירידה שהשפעתה על האינפלציה צפויה לדעוך במהלך 2016, ומההוזלה בתעריפי החשמל. נוסף לכך התחזית מושפעת מהוזלות מחירים חד-פעמיות – הפחתת המע"מ באחוז (היא צפויה להיכנס לתוקף באוקטובר) וביטול אגרת הטלוויזיה. הוזלות אלה אינן מבטאות ירידה מתמשכת באינפלציה אלא התאמת מחירים חד-פעמית. אנו מעריכים כי בסוף 2016 – כלומר בתקופה שכבר אינה כוללת את השפעתן של הוזלות המחירים החד-פעמיות – תסתכם האינפלציה ב-1.4%.

להערכת חטיבת המחקר, ריבית בנק ישראל צפויה לעמוד על 0.1% עד הרבעון הראשון של 2016 ולהתחיל לעלות ברבעון השני של 2016. אנו מעריכים שהריבית המוניטרית תישאר ברמתה הנוכחית עד הרבעון הראשון של 2016, והחל מהרבעון השני של 2016 תעלה בהדרגה, עד לממוצע של 0.5% ברבעון האחרון של 2016. זאת על רקע צפי להתחזקות הצמיחה בפעילות הריאלית ולעלייה באינפלציה ובאינפלציה הצפויה. ראוי להדגיש שתחזית זו מותנית בעלייה הצפויה בריבית בארה"ב ובמשקים מפותחים נוספים. לפי ההערכות משוק ההון (שנגזרות מחוזים עתידיים על הריבית) ריבית ה-Fed צפויה לעלות ל-0.2% עד סוף 2015, ולשיעור של כ-0.8% עד סוף 2016 . הריבית של הבנק המרכזי האירופי צפויה להישאר בסביבת האפס גם ב-2016.

אשר לתוואי שחזינו בחודש יוני, אנו מעריכים כי הריבית תתחיל לעלות מעט מאוחר יותר (ברבעון השני של 2016 במקום בראשון), ובקצב אטי יותר (רמתה ברבעון האחרון של 2016 נמוכה ב-0.75 נקודת אחוז לעומת הערכתנו מיוני).

מלוח 2 עולה כי התחזית שחטיבת המחקר גיבשה לגבי האינפלציה והריבית בשנה הקרובה גבוהה במקצת מהציפיות הנגזרות משוק ההון ומהתחזיות של החזאים המקצועיים.

ד. מאזן הסיכונים בתחזית

התחזית שהוצגה מושתתת על ההנחות שפירטנו לעיל. התפתחויות שונות מהן עשויות להביא לכך שהכלכלה בישראל תתפתח באופן שונה מהתחזית המוצגת בלוח 1. בפרט תוואי הריבית בישראל תלוי בהתפתחויות בפועל, בעיקר בסביבה העולמית ובריביות של הבנקים המרכזיים בעולם.

מקור בולט לסיכונים לתחזית טמון כאמור בכלכלה העולמית. הסיכונים לקצב ההתאוששות העולמי נובעים הן מהמדינות המפותחות והן מהמדינות המתפתחות: נראה שהראשונות התאוששו עד כה בקצב נמוך מזה שהערכנו ביוני ואילו באחרונות יש החרפה בהאטה. סיכונים אלה גברו בתקופה האחרונה, והדבר בא לידי ביטוי בכך שהמחירים בשוקי ההון והסחורות ירדו תוך תנודתיות גבוהה. תופעות אלה אינן רק משקפות גידול בסיכונים לכלכלה אלא עלולות בעצמן לפגוע בהתאוששות.

בתחזית שהצגנו לעיל הערכנו כי הצמיחה בעולם תמשיך להתאושש במהלך 2016, וכי מחירי הסחורות והאנרגיה יתייצבו ברמותיהם הנוכחיות ולכן השפעתם הממתנת על האינפלציה תדעך במהלך השנה הקרובה. בהתאם לכך הערכנו כי הריבית בארה"ב תתחיל לעלות ברבעון האחרון של 2015, ומנקודה זו תעלה בהדרגה. אולם אם יתממשו החששות להתמתנות ההתאוששות העולמית, הדבר צפוי להתבטא בפגיעה בסחר העולמי. כמו כן הוא עשוי להתבטא בכך שהאינפלציה בעולם תתאושש בקצב אטי יותר והריבית בארה"ב תעלה בקצב אטי יותר. גורמים אלה צפויים לפעול להתמתנות של הפעילות והאינפלציה בישראל ולדחייה במועד העלאות הריבית.

גורמי סיכון נוספים לתחזית נובעים מהסביבה המקומית. בתחזית הערכנו כי קצב הצמיחה הנמוך במחצית הראשונה של 2015 נובע במידה רבה מגורמים זמניים. אולם ייתכן כי ההאטה משקפת גורמים בעלי אופי מתמיד יותר. גורמי סיכון אחרים מהסביבה המקומית כוללים אירועים ביטחוניים שעלולים להשפיע על הכלכלה המקומית, התפתחויות מקומיות שעשויות להשפיע על שער החליפין, ושינויים במדיניות הפיסקלית.

איורים 1 עד 2 מציגים מניפות סביב התחזיות לאינפלציה, לריבית ולצמיחת התוצר (הקו המרוסק מציין את התחזית מיוני). מוטת המניפות נגזרת מההתפלגויות הנאמדות של הזעזועים במודל ה-DSGE של חטיבת המחקר.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.