מה אתה עושה אחרת כשאתה קם בבוקר? את השאלה מה הזאת בדיוק צריך לשאול מנהל השקעות אשר משלב רכיב של שורט בתיק המניות שלו. לא, זה לא באמת מעניין אותי מה הוא עושה כשהוא קם בבוקר, אבל מאוד מעניינת החשיבה השונה של אותו מנהל השקעות שמחפש למקסם תשואה גם ע“י שילוב רכיב של שורטים.

מה השונות בין מנהל השקעות שבוחר רק את המניות שהוא חושב שיניבו תשואה חיובית עודפת לבין מנהל השקעות שבוחן לעומק ומנתח גם את הצד השלילי של החברה או המניה ואת הפוטנציאל של מכירת מניה זו בשורט ?

על מנת לעמוד על ההבדל ניתן להערכתי להבחין בין שני סוגים של מנהלים השקעות: 1) מנהל מסוג “LONG ONLY“ - מנהל השקעות שרוכש מניות שלהערכתו מחירן צפוי לעלות; 2) מנהל ”/LONG SHORT“ - מנהל השקעות אשר רוכש מניות שלהערכתו מחירן יעלה ובמקביל, מוכר מניות שלהערכתו מחירן צפוי לרדת. לפני שניכנס להבחנה הזו, נעשה חזרה קצרה על הכללים שמנחים אותנו בניתוח חברות ובבחירת מניות להשקעה. ידוע ומובן לכולם שישנם פרמטרים רבים שנבחנים ע“י מנהלי ההשקעות לפני בחירת מניה לקרן הנאמנות, אחרת נהפוך כולנו ל“אידיוטים“ של פרופסור ג‘ואל גרינבלט, מחבר רב המכר ”הספר הקטן שמכה את השוק בגדול“ שאמר: ”בחירת מניות שונות בלי שום מושג מה אתם מחפשים היא כמו ריצה דרך בית חרושת לחומרי נפץ עם גפרור בוער: יכול להיות שתישארו בחיים, אבל אתם אידיוטים“.

נבחן את אחד הפרמטרים החשובים ביותר בניהול השקעות - ניתוח ברמת הענף )סקטור) דרך ניתוח הענף ננסה להסביר מדוע מנהל השקעות שמחפש הזדמנויות למכור בשורט מניות שנמצאות במומנטום שלילי עשוי להיות פתוח להערכתי בפני עולם רחב יותר של אפשרויות השקעה.ניקח לדוגמא את ענף הבנקים המסחריים. סקטור זה היה בעבר ”חבוט“ לאורך זמן בשל חוסר עניין מצד המשקיעים, היעדר משקיעים זרים,מגבלות רגולטוריות על החזקות של גופים מוסדיים, דיבידנדים לא חולקו אורך זמן ועוד. מניות הבנקים המשיכו להציג תוצאות טובות עם תשואות נאות על ההון תוך התמודדות טובה בסביבת ריבית יורדת שמקשה על הרווחיות.סביר להניח כי לא מעט מנהלי ההשקעות ראו הזדמנות השקעה בחלק ממניות הסקטור שנסחרו מתחת לשווי ההוגן שלהם ובסיכון נמוך יחסית לסקטורים אחרים.

להערכתנו, לא מעט מנהלי השקעות היו חשופים למניה של בנק זה או אחר בקרן המנייתית שלהם וסביר להניח שהקרן נהנתה מהתרומה של המניה לתשואת הקרן.מנגד, ניקח לדוגמא את ענף המסחר. ענף זה סובל לאורך זמן משחיקה ברווחיות, מעבר בחלק מהזמן להפסד תפעולי בחלק מהחברות, תחרות חריפה וחרם צרכנים מתמשך. זוהי דוגמא לסקטור בעייתי בו כנראה ניתן היה להרוויח ממכירה בשורט של חלק מהמניות בסקטור. גם אם נבחן כל סקטור בפני עצמו, ישנן חברות שמובילות את הסקטור בו הן פועלות, חברות עם תזרים מזומנים חזק שמחלקות דיבידנדים גבוהים, שיפור מתמשך בנתונים הכספיים, פוטנציאל צמיחה גבוה,חתימה על חוזים חדשים ועוד. כל מנהל השקעות מקצועי סביר שיבחן את ההשקעה במניה שכזאת.

אבל מה קורה עם מניות באותו סקטור שהכיוון שלהן הוא הפוך? חברות שמתמודדות עם חוב גבוה שקשה לשרת אותו בשל סביבה עסקית בעייתית, תחרות חריפה, בעיה תזרימית ועוד?

ובכן, כאן להערכתי מגיע ההבדל הגדול בין שני סוגי המנהלים: מנהל LONG ONLY סביר שיחשוב שהמניה הזאת לא מעניינת וסביר שמחירה ירד וייתכן וימכור את אחזקותיו. מנהל LONG/SHORT יכול לראות במניה זו הזדמנות מאחר ויכול לחשוב שמחיר המניה ירד וזו יכולה להיות הזדמנות למכור את המניה בשורט! בעוד שמנהל LONG ONLY רואה מניה לא מעניינת, מנהל /LONG SHORT רואה לפניו הזדמנות השקעה חדשה! בנוסף, מנהל LONG ONLY סביר שיפסיק לעקוב אחרי המניה הנ“ל וכשהיא תחזור להיות מעניינת, יבחן אותה שוב. מנהל LONG/SHORT סביר שיתעניין בכל המניות כל הזמן כי מבחינתו – כל המניות מהוות הזדמנויות השקעה, אלו שבמומנטום חיובי ולא פחות – אלו שנמצאות במומנטום שלילי.

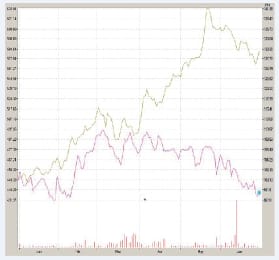

דוגמא להתנהגות שונה של 2 מניות מתוך ענף הביטוח:

מנית איידיאי ביטוח (ירוק) בתקופה שבין 30.6.15 – 31.12.14. מול מניית מגדל ביטוח.(סגול) לצורך המחשה בלבד

שמוליק אודרברג משנה למנכ"ל, אקסלנס קרנות נאמנות

שי זמיר מנהל תחום מניות,אקסלנס קרנות נאמנות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

שמוליק אודרברג צילום פאנדר

שמוליק אודרברג צילום פאנדר