אחד הנושאים המעניינים בכלכלה האמריקאית, בוודאי את המשקיעים מסביב לעולם, זה המועד בו תועלה הריבית לראשונה. בעוד הפד מוסיף לנסות ולשכנע את השווקים כי אין משמעות למועד הראשון שבו תועלה הריבית, וכי מה שחשוב זה תוואי העלאת הריבית, קרי הקצב שבו תועלה הריבית מאותה נקודה ואילך (או כפי שהם אומרים: "עדיף מוקדם ולאט מאשר מאוחר ומהר"), בשווקים מוסיפים לתת משקל גבוה למועד עצמו, כאשר קיים עדיין פער גדול בין המסרים של הפד לפיהם העלאת הריבית עוד השנה (כלומר בדצמבר) עדיין על השולחן, לבין ההערכות בשוק לפיהן, העלאת הריבית לא תתקיים לפני מרץ 2016.

רגיעה בשווקים לכל הפחות (So far so good), דוחות טובים של שוק העבודה, לאור התקרבות המשק לתעסוקה מלאה די בתוספת של 150-100 אלף מועסקים בלבד בחודש, כדי שהריבית תעלה.נתוני מקרו כלכליים טובים ביחס לביקוש המקומי, לאור ההתמתנות ביצוא הסחורות והמשך שיפור בתמונת האינפלציה (ולכל הפחות לא הדרדרות נוספת) וכמובן שלא יהיה שיתוק מתמשך של הממשל, על רקע המאבק בקונגרס על תקרת החוב של ארה"ב (בנובמבר).

בניסיון להתמודד עם התמתנות רמת הפעילות הכלכלית במשק, הודיע הבנק המרכזי על הפחתת ריבית נוספת,ה-6 מאז נובמבר האחרון, בהיקף של 25 נ"ב לרמה של 4.35%.

ההחלטה הגיעה לאחר שנודע כי למרות צעדי התמרוץ בהם נקטו הממשל הסיני והבנק המרכזי עד כה, הכלכלה צמחה ברבע השלישי של השנה בשיעור של 6.9% בלבד (בהשוואה לרבעון המקביל שנה קודם לכן), קצב הצמיחה הנמוך ביותר מאז 2009. עוד תמכו בהחלטה להפחית את הריבית במשק – האינפלציה הנמוכה במדד המחירים לצרכן והעדר סימנים לאינפלציה בקנה במדד המחירים ליצרן. נתונים אלו כמכלול הצביעו על הצורך בתמריץ נוסף לכלכלה.

ההחלטה להפחית את הריבית במשק התקבלה מתוך מטרה להוזיל את עלות גיוס ההון לחברות ולעודד את היקף ההשקעות במשק. במקביל, הפחית הבנק המרכזי את יחס הרזרבה למערכת הבנקאית, ושחרר באמצעות כך מקורות למתן אשראי.

תגובת השווקים להודעה הסינית היתה חיובית (עליות במדדי המניות באסיה, באירופה ובארה"ב) אלא שההשפעה התמתנה ככל שהמסחר התמשך. בתשואות האג"ח האמריקאי נרשמו עליות מתונות, על רקע העליות בשוקי המניות (העדפת מכשירי הסיכון).

הפחתת הריבית עשויה ליצור לחץ ליציאת מט"ח מסין ולפיחות נוסף של היואן, דבר שיאלץ את הבנק המרכזי להגדיל את היקף מכירות האג"ח האמריקאי שברשותו, כדי לייצר תנועת מט"ח הפוכה. לחילופין עשוי הבנק המרכזי להגדיל את רכישת הפורוורדים, כפי שעשה באוגוסט האחרון.הצעד של הבנק המרכזי הסיני מקדים את הצעדים הצפויים באירופה (ככל הנראה בדצמבר) וביפן (אולי כבר בשבוע הבא). והוא עשוי, אם יגרום לפיחות חד ביואן, להקשות על הפד להעלות את הריבית.בשבוע הבא צפויים מנהיגי סין להתכנס במטרה לקבוע את תכנית החומש (5 שנים) לכלכלה להערכתנו, טרם נאמרה המילה האחרונה בניהול המדיניות המוניטרית בסין, והריבית צפויה להמשיך ולרדת אל תוך 2016.

- ארה"ב: אוסף של משתנים מקרו כלכליים

אחד הנושאים המעניינים בכלכלה האמריקאית, בוודאי את המשקיעים מסביב לעולם, זה המועד בו תועלה הריבית לראשונה. בעוד הפד מוסיף לנסות ולשכנע את השווקים כי אין משמעות למועד הראשון שבו תועלה הריבית, וכי מה שחשוב זה תוואי העלאת הריבית, קרי הקצב שבו תועלה הריבית מאותה נקודה ואילך (או כפי שהם אומרים: "עדיף מוקדם ולאט מאשר מאוחר ומהר"), בשווקים מוסיפים לתת משקל גבוה למועד עצמו, כאשר קיים עדיין פער גדול בין המסרים של הפד לפיהם העלאת הריבית עוד השנה (כלומר בדצמבר) עדיין על השולחן, לבין ההערכות בשוק לפיהן, העלאת הריבית לא תתקיים לפני מרץ 2016.

על מנת לנסות ולבחון את ההסתברות לפיה הריבית תועלה עוד השנה, יש להמשיך ולעקוב אחר המשתנים המקרו כלכליים בארה"ב. אז מה מגלים לנו משתני המקרו שפורסמו לאחרונה, על מצב הכלכלה הגדולה בעולם?

- ארה"ב: אז מה נדרש על מנת שהפד יעלה את הריבית ?

ראו רשימה בגוף הסקירה.

- סין: הפחתת ריבית וצעדים נוספים

בניסיון להתמודד עם התמתנות רמת הפעילות הכלכלית במשק, הודיע הבנק המרכזי על הפחתת ריבית נוספת, ה-6 מאז נובמבר האחרון, בהיקף של 25 נ"ב לרמה של 4.35%.הפחתת הריבית עשויה ליצור לחץ ליציאת מט"ח מסין ולפיחות נוסף של היואן, דבר שיאלץ את הבנק המרכזי להגדיל את היקף מכירות האג"ח האמריקאי שברשותו, כדי לייצר תנועת מט"ח הפוכה. לחילופין עשוי הבנק המרכזי להגדיל את רכישת הפורוורדים. הצעד של הבנק המרכזי הסיני מקדים את הצעדים הצפויים באירופה (ככל הנראה בדצמבר) וביפן (אולי כבר בשבוע הבא). בעוד הוא עשוי, אם יגרום לפיחות חד ביואן, להקשות על הפד להעלות את הריבית.

- אירופה: דראגי פותח את הדלת להרחבת תכנית התמרוץ באירופה בדצמבר

בעוד בנקים מרכזיים בעולם מתמודדים עם ירידה באמינות (ראו הפערים בין המועד שבו צופה הפד כי יעלה את הריבית לבין הערכות השווקים), יש בנק מרכזי אחד, יותר נכון לומר, יו"ר בנק מרכזי אחד, שמצליח באמצעות מסרים מילוליים בלבד לייצר ציפיות, ולהשפיע על השווקים.

דראגי שב ואותת השבוע כי מועצת הנגידים עשויה להרחיב את תכנית ההרחבה הכמותית תוך שהוא מציין לראשונה כי הדבר יבחן כבר בדצמבר הקרוב. עוד אמר דראגי, כי הבנק המרכזי עשוי אף להפחית את ריבית הפיקדונות לרמה שלילית עוד יותר, אם ההאטה בשווקים המתעוררים תאיים על ההתאוששות של הכלכלה האירופאית. התגובה בשווקים היתה חדה.

ארה"ב: אוסף נתונים מהשבוע האחרון

אחד הנושאים המעניינים בכלכלה האמריקאית, בוודאי את המשקיעים מסביב לעולם, זה המועד בו תועלה הריבית לראשונה. בעוד הפד מוסיף לנסות ולשכנע את השווקים כי אין משמעות למועד הראשון שבו תועלה הריבית, וכי מה שחשוב זה תוואי העלאת הריבית, קרי הקצב שבו תועלה הריבית מאותה נקודה ואילך (או כפי שהם אומרים: "עדיף מוקדם ולאט מאשר מאוחר ומהר"), בשווקים מוסיפים לתת משקל גבוה למועד עצמו, כאשר קיים עדיין פער גדול בין המסרים של הפד לפיהם העלאת הריבית עוד השנה (כלומר בדצמבר) עדיין על השולחן, לבין ההערכות בשוק לפיהן, העלאת הריבית לא תתקיים לפני מרץ 2016.על מנת לנסות ולבחון את ההסתברות לפיה הריבית תועלה עוד השנה, יש להמשיך ולעקוב אחר המשתנים המקרו כלכליים בארה"ב. אז מה מגלים לנו משתני המקרו שפורסמו לאחרונה, על מצב הכלכלה הגדולה בעולם?

תביעות חדשות לדמי אבטלה

התביעות החדשות לדמי אבטלה הינן נתון המתפרסם אחת לשבוע (ביום חמישי) וחשיבותו בכך שהוא מתנהג לאורך זמן במתאם גבוה עם נתון האבטלה החודשי המתפרסם בפיגור. התביעות, לכן, מהוות ברומטר טוב למצב שוק העבודה האמריקאי.

הירידה הנמשכת בהיקף התביעות החדשות מהווה אישור נוסף לכך ששוק העבודה מוסיף לנוע לעבר תעסוקה מלאה. הנתון השבועי מעודד, אך הנתונים החודשיים הם אלו שיקבעו האם הריבית תעלה בדצמבר.

בעבודה שפורסמה לאחרונה על ידי JP Morgan מעריכים כלכלני החברה, כי על רקע התחזקות הדולר וחולשת הכלכלה העולמית צמצמו חברות היצוא השנה כ-50,000 משרות לחודש בממוצע, לעומת גידול מתון של כ- 9,000 משרות לחודש ב- 2014. ב- JP Morgan מעריכים (ובצדק) כי מגמה זו לא צפויה להשתנות בקרוב.

צמצום המשרות בחברות היצוא כמו גם שיעור האבטלה הנמוך בארה"ב, מעמידים בסימן שאלה את יכולת הכלכלה להוסיף ולייצר היקף משרות שגבוה מ- 200,000 משרות מידי חודש. להערכתנו, יש לצפות כי תוספת המשרות בחודשים הקרובים תישאר בטווח של 150,000-100,000 משרות, רמה שתוסיף לתמוך בירידת שיעור האבטלה והתכנסות לתעסוקה מלאה.

מדד האינדיקטורים המובילים של ה- Conference Board

מדד האינדיקטורים המובילים נועד לאתר את רמות השיא והשפל במחזור העסקים של הכלכלה, כלומר, את נקודות המפנה ברמת הפעילות הכלכלית, מצמיחה למיתון ולהפך. המדד מחושב כממוצע מורכב של מספר מדדים שאותרו כמדדים מובילים (בעלי יכולת לחזות מבעוד מועד את נקודות המפנה). ה- Conference Board מפרסם גם מדד Coincident שמתאר את המצב בהווה, וסדרה בפיגור.

למדד של אינדיקטורים מובילים יש עדיפות על פני אינדיקטור בודד, משום שהוא נותן תמונת מבט רחבה יותר, ומשום שמדד שמורכב ממספר אינדיקטורים יצליח להחליק חלק לפחות מהתנודתיות הקיימת באינדיקטור בודד.

מדד האינדיקטורים המובילים בארה"ב (LEI) כולל 10 מדדים בהם: התביעות החדשות לדמי אבטלה (נתון שבועי), תת סעיף ההזמנות החדשות במדד מנהלי הרכש, אישורי בניה חדשים, מדד המניות (S&P 500), שיפוע העקום (תשואת אג"ח ל- 10 שנים אל מול ריבית הפד), ועוד.

הנתון האחרון לחודש ספטמבר ירד ב- 0.2% לאחר שנותר ללא שינוי בחודשיים הקודמים. הירידה במדד ספטמבר נבעה מ-4 סעיפי מדד בלבד: מדדי המניות, אישורי הבניה, שעות עבודה בתעשייה, ותת סעיף ההזמנות החדשות במדד מנהלי הרכש (רוב התרומה השלילית מיוחסת ל-3 הראשונים), בעוד ב-6 מרכיבי המדד האחרים נרשמה עליה.

המדד המצביע על מצב הכלכלה בהווה (coincident) הכולל בין היתר את מדד הייצור התעשייתי, הכנסה פנויה, מספר המשרות בכלכלה ועוד, עלה ב- 0.2%.

העלייה במדד ה- Coincident משקפת כלכלה בצמיחה, בעוד הירידה במדד האינדיקטורים המובילים משקפת ככל הנראה ירידה זמנית במספר סעיפים מצומצם. מדד המניות שירד בספטמבר, תיקן מאד, תוך שהוא עולה באוקטובר בשיעור ניכר, שינוי מגמה שצפוי לבוא לידי ביטוי בנתון של אוקטובר. יחס המלאים למכירות של בתים בארה"ב ירד בחודשים האחרונים, וירידה נוספת בו תוביל לגידול בהגשת בקשות להיתרי בניה.

מכירות של בתים קיימים

מכירות של בתים קיימים מהוות כ- 85%-90% מסך מכירות הבתים בארה"ב, ובעוד הן לא מתואמות באופן ישיר עם צמיחת הכלכלה (כמו מכירות של בתים חדשים, דרך סעיף ההשקעות בנדל"ן למגורים) יש להן חשיבות רבה בהשפעה על הצריכה הפרטית (ריהוט וכד'), ואכן לאורך זמן יש מתאם גבוה בין מכירות של בתים קיימים והוצאה לצריכה פרטית.

בחודש ספטמבר נרשמה קפיצה במכירות של בתים קיימים, שקיזזה את הירידה שנרשמה בחודש הקודם. היקף המכירות עלה ב- 4.7% בהשוואה לחודש הקודם, והינו גבוה ב- 8.8% בהשוואה לחודש המקביל אשתקד. הגידול נבע בעיקר ממכירות של בתים פרטיים, שמחירם החציוני הוסיף ועלה בספטמבר לרמה המשקפת גידול של 6.6% בשנה האחרונה.

מדד זה נוטה לעקוב אחר גורמי ביקוש כמו: הכנסה, שיעור הריבית על המשכנתאות, וצמיחת שוק העבודה. בשלושת החודשים האחרונים נרשמה עליה של 3.4% בהיקף מכירות הבתים הקיימים, לעומת עליה של 6.5% בשלושת החודשים שקדמו להם. התמתנות קצב הגידול נובעת ככל הנראה מהקיטון בתוספת המשרות החודשית, מהתמתנות קצב הגידול של ההכנסה הפרטית, כנגד ירידה מתונה של 2 מאיות האחוז בריבית על המשכנתאות.

התקרבות שוק העבודה האמריקאי לתעסוקה מלאה וגידול נמשך (גם אם מתון יותר) בהיקף המועסקים, צפוי להוביל להתאוששות קצב הגידול של מכירות הבתים הקיימים, כל עוד התשואות בשוק האג"ח המקומי יגיבו במתינות לעליה הצפויה בריבית המוניטרית, אחרת, תקוזז ההשפעה החיובית של סעיפים אלו ע"י עליית הריבית על המשכנתאות.

התחלות בניה

נתוני התחלות הבניה מספקים מבט על היקף התחלות הבניה בסקטור הפרטי, ומהווים אינדיקטור טוב לנתוני ההשקעה בנדל"ן למגורים (אינדיקטור לצמיחה). בתקופות של צמיחה, היקף התחלות הבניה נוטה להיות גבוה מהיקף הגמר, בעוד התמונה הפוכה בתקופות של מיתון. עם זאת יש להיזהר, הנתונים עוברים לא פעם עדכונים לאחור. בכל חודש מתעדכנים נתוני החודשיים הקודמים, ואחת לשנה מתעדכנים נתוני 3 השנים האחרונות (!!).

בחודש ספטמבר נרשמה עליה בהתחלות הבניה, לאחר חודשיים של צמצום. היקף התחלות הבניה עלה ב- 6.5% לעומת החודש הקודם וב- 17.5% לעומת החודש המקביל אשתקד. גם בהיקף גמר הבניה נרשמה עליה חדה בחודש האחרון, אך הוא מוסיף להיות נמוך בהשוואה להיקף התחלות הבניה.

התחלות בניה

(באלפים, נתונים מנוכי עונתיות)

מקור: FRED

הירידה בהיקף הבקשות לאישורי בניה בחודשים האחרונים עשויה לאותת על ירידה צפויה בעתיד בהתחלות הבניה, אך הירידה ביחס המלאי למכירות עשויה לעורר את הבקשות להיתרי הבניה, צעד שיעורר מחדש גם את התחלות הבניה.

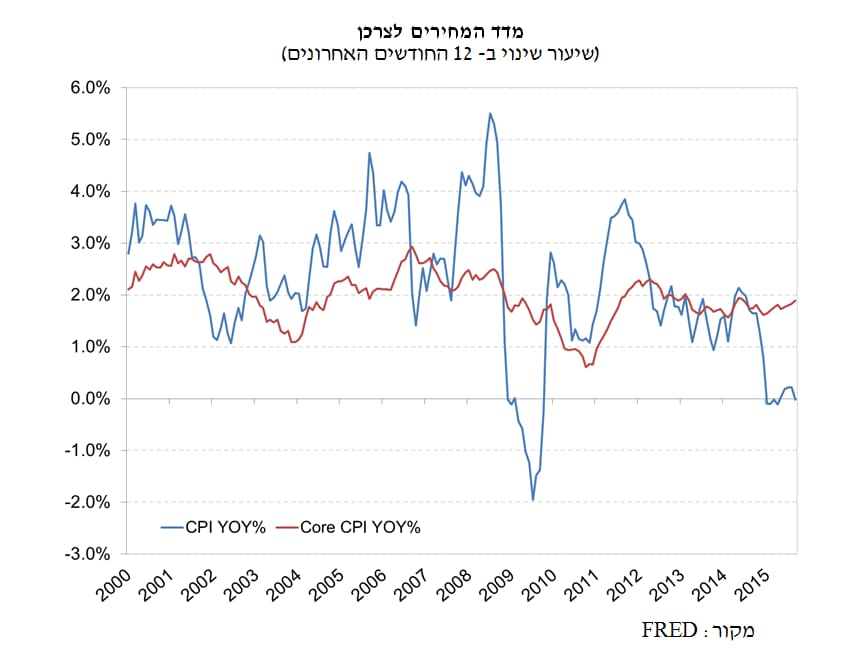

מדד המחירים לצרכן

מדד המחירים לצרכן לחודש ספטמבר ירד ב- 0.2%, כשהוא מושפע חדות מהירידה בסעיף האנרגיה שירד ב- 4.7%. מדד הליבה (ללא מזון ואנרגיה) עלה ב- 0.2%, ומהווה בשורות טובות לפד, אך יש צורך בשיפור נוסף על מנת לתמוך בעליית הריבית בדצמבר.

ב-12 החודשים האחרונים נותר מדד המחירים לצרכן ללא שינוי, בעוד במדד הליבה נרשמה עליה לרמה של 1.9%, לאחר שהתייצב מספר חודשים ברמה של 1.8%.

מדד המחירים לצרכן מצביע על נתונים טובים (גבוהים) משל ה- PCE אחריו עוקב הפד, מאחר וב- CPI ניתן משקל גבוה יותר לשכ"ד והוא מושפע פחות מהתחזקות הדולר, שכן הוא לא כולל תיירות לחו"ל.

למרות השיפור, הסיכון לסביבת האינפלציה בארה"ב עדיין מצוי כלפי מטה, דרך תמסורת גבוהה יותר של הירידה במחירי הסחורות והדולר על המדד.

/div>

אז מה נדרש על מנת שהפד יעלה את הריבית ?

רגיעה בשווקים לכל הפחות (So far so good).2 דוחות טובים של שוק העבודה. לאור התקרבות המשק לתעסוקה מלאה, די בתוספת של 150-100 אלף מועסקים בחודש, כדי שהריבית תעלה.נתונים מקרו כלכליים טובים ביחס לביקוש המקומי, לאור ההתמתנות ביצוא הסחורות.המשך שיפור בתמונת האינפלציה (ולכל הפחות לא הדרדרות נוספת) שלא יהיה שיתוק מתמשך של הממשל, על רקע המאבק בקונגרס על תקרת החוב של ארה"ב (בנובמבר).המשך טפטוף של בכירים בפד המאותתים על עליית ריבית עוד השנה.

סין: הפחתת ריבית וצעדים נוספים בניסיון להתמודד עם התמתנות רמת הפעילות הכלכלית במשק, הודיע הבנק המרכזי על הפחתת ריבית נוספת,ה-6 מאז נובמבר האחרון, בהיקף של 25 נ"ב לרמה של 4.35%.

ההחלטה הגיעה לאחר שנודע כי למרות צעדי התמרוץ בהם נקטו הממשל הסיני והבנק המרכזי עד כה, הכלכלה צמחה ברבע השלישי של השנה בשיעור של 6.9% בלבד (בהשוואה לרבעון המקביל שנה קודם לכן), קצב הצמיחה הנמוך ביותר מאז 2009. עוד תמכו בהחלטה להפחית את הריבית במשק – האינפלציה הנמוכה במדד המחירים לצרכן והעדר סימנים לאינפלציה בקנה במדד המחירים ליצרן. נתונים אלו כמכלול הצביעו על הצורך בתמריץ נוסף לכלכלה.

ההחלטה להפחית את הריבית במשק התקבלה מתוך מטרה להוזיל את עלות גיוס ההון לחברות ולעודד את היקף ההשקעות במשק. במקביל, הפחית הבנק המרכזי את יחס הרזרבה למערכת הבנקאית, ושחרר באמצעות כך מקורות למתן אשראי.

תגובת השווקים להודעה הסינית היתה חיובית (עליות במדדי המניות באסיה, באירופה ובארה"ב) אלא שההשפעה התמתנה ככל שהמסחר התמשך. בתשואות האג"ח האמריקאי נרשמו עליות מתונות, על רקע העליות בשוקי המניות (העדפת מכשירי הסיכון).

בנוסף להחלטות אלו, וכחלק מהרפורמה (ליברליזציה) במערכת הבנקאית, הודיע הממשל הסיני על הסרת התקרה על הריבית על פיקדונות, ומתן אפשרות למערכת הבנקאית להתחרות על משקי הבית באמצעות הצעת ריבית גבוהה יותר לציבור. בבנק מעריכים, ככל הנראה, כי הסרת המגבלה כיום, כאשר הריבית נמוכה (באופן יחסי) ומצויה במסלול יורד, לא תייצר תחרות אגרסיבית מידי על הפיקדונות, שתוסיף לסיכוני הצמיחה במשק.

הפחתת הריבית עשויה ליצור לחץ ליציאת מט"ח מסין ולפיחות נוסף של היואן, דבר שיאלץ את הבנק המרכזי להגדיל את היקף מכירות האג"ח האמריקאי שברשותו, כדי לייצר תנועת מט"ח הפוכה. לחילופין עשוי הבנק המרכזי להגדיל את רכישת הפורוורדים, כפי שעשה באוגוסט האחרון. על פי הדיווחים, בחודש אוגוסט רכש הבנק פורוורדים בהיקף השווה לפי 5 מהכמות הממוצעת בשבעת החודשים הראשונים של השנה.

הצעד של הבנק המרכזי הסיני מקדים את הצעדים הצפויים באירופה (ככל הנראה בדצמבר) וביפן (אולי כבר בשבוע הבא). בעוד הוא עשוי, אם יגרום לפיחות חד ביואן, להקשות על הפד להעלות את הריבית.בשבוע הבא צפויים מנהיגי סין להתכנס במטרה לקבוע את תכנית החומש (5 שנים) לכלכלה. על פי הדיווחים, התכנית תכלול בין היתר את הצעדים הבאים:

-

ביטול של בקרות על מטבע חוץ.

-

הורדת חסמים לחברות פיננסיות שאינן בנקים.

-

מתן דגש על צמיחה טכנולוגית.

-

מתן חשיבות עליונה (בראש סדרי העדיפויות) לנושא גידול האוכלוסין.

להערכתנו, טרם נאמרה המילה האחרונה בניהול המדיניות המוניטרית בסין, והריבית צפויה להמשיך ולרדת אל תוך 2016.

אירופה: דראגי שוב מייצר ציפיות

בעוד בנקים מרכזיים בעולם מתמודדים עם ירידה באמינות (ראו הפערים בין המועד שבו צופה הפד כי יעלה את הריבית לבין הערכות השווקים), יש בנק מרכזי אחד, יותר נכון לומר, יו"ר בנק מרכזי אחד, שמצליח באמצעות מסרים מילוליים בלבד לייצר ציפיות, ולהשפיע על השווקים.

המקום הראשון מוענק בזאת ליו"ר הבנק המרכזי האירופאי – מריו דראגי.

ההצלחה הגדולה של דראגי, גולת הכותרת של הקדנציה שלו, היתה עת הודיע לשווקים כי הבנק המרכזי "יעשה את כל שיידרש" על מנת לתמוך בכלכלה ולמנוע משבר נוסף. השווקים אהבו את ההבטחה של דראגי, שהחזיקה חודשים רבים, עד שהבנק נדרש לקיים את הבטחתו ולהכריז על תכנית ההרחבה הכמותית (בפברואר 2015).

הציפיה להרחבת תכנית ההרחבה הכמותית נבנתה במשק כבר בתחילת ספטמבר, לאחר שמועצת הנגידים של הבנק המרכזי אישרה להגדיל את נתח האג"ח הממשלתיות של כל סדרת אג"ח בגוש היורו שרשאי הבנק לרכוש מ- 25% ל- 33%. דראגי ציין אז, כי תכנית ההרחבה הכמותית באירופה הינה גמישה והבנק האירופי יכול לשנות את היקפה, המשכה ואת הרכב הנכסים בה. עוד אמר יו"ר הבנק המרכזי האירופאי, כי "המועצה רוצה להבטיח, כי תכנית הרכישות תימשך מבלי שמגבלות טכניות ימנעו זאת". שילוב של אמירות אלו העלה את ההסתברות שהשוק ייחס להרחבת תכנית ההרחבה הכמותית.

אלא שדראגי, כמו בעבר, לא ממהר לקיים את הבטחתו ולהגשים את משאלות המשקיעים, והוא ממשיך לאותת ולייצר ציפיות, וזאת מבלי לבצע בפועל. מאז אותה החלטה על העלאת מגבלת הרכישות, אמר יו"ר הבנק המרכזי כי "עוד מוקדם לנקוט בצעדים נוספים, שכן הסיכונים עשויים להיות זמניים", אך הוסיף ואמר כי "הועדה המוניטרית נכונה לפעול ויכולה לפעול בעת הצורך", וכי "הבנק המרכזי ישקול להתאים את הגודל, ההרכב ומשך הזמן של תכנית ההרחבה הכמותית".

ב- 22-21 באוקטובר התקיימה ישיבת ה-ECB האחרונה במלטה. מרבית הכלכלנים העריכו כי הבנק לא יודיע בישיבתו על הרחבת תכנית התמרוץ או ישנה את הריבית, אך 53% מהכלכלנים נתנו הסתברות גבוהה לאפשרות שהרחבה כזו תבוצע עד לסוף השנה.

מריו דראגי לא אכזב. הריבית בגוש היורו אמנם נותרה על כנה (בהתאם לציפיות) אך דראגי שב ואותת כי מועצת הנגידים עשויה להרחיב את תכנית ההרחבה הכמותית תוך שהוא מציין לראשונה כי הדבר יבחן כבר בדצמבר הקרוב. עוד אמר דראגי, כי הבנק המרכזי עשוי אף להפחית את ריבית הפיקדונות לרמה שלילית עוד יותר, אם ההאטה בשווקים המתעוררים תאיים על ההתאוששות של הכלכלה האירופאית. ההסתברות להפחתת ריבית כזו בדצמבר קפצה בעקבות דבריו של דראגי ל- 60%.

בתגובה לדבריו של יו"ר הבנק המרכזי האירופאי, נחלש היורו ב- 1.67% כנגד הדולר לרמה של 1.116 דולר לאירו, והמשיך להיחלש בימים שלאחר מכן לרמה של 1.1018 דולר לאירו, היחלשות שצפויה אף היא להקשות על הפד להעלות את הריבית כבר בדצמבר, לאור ההשלכות של התחזקות הדולר על הצמיחה במשק.

שוקי המניות הגיבו בחיוב לאפשרות להרחבה כמותית נוספת, ובתשואות האג"ח של מדינות גוש היורו נרשמו ירידות חדות, בגרמניה בעיקר באגרת חוב לשנתיים, בעוד במדינות כמו ספרד, איטליה ואחרות, בתשואות האג"ח הארוכות.

דצמבר הופך להיות חודש מעניין, מחד ההחלטה שעשויה להתקבל באירופה (הרחבה כמותית) ומאידך ההחלטה שעשויה להתקבל בארה"ב (העלאת ריבית). מעניין אם עברה בראשו של יו"ר הבנק המרכזי האירופאי המחשבה ששילוב של שני אלו (אם יתרחש) עשוי ליצור מצב בו השלם גדול מסכום חלקיו, קרי, שילוב של שתי החלטות אלו עשוי ליצור תגובה חזקה יותר של צמד המטבעות דולר/אירו. לצערו של דראגי, ההחלטה בפד צפויה להתקבל כשבועיים ימים לאחר ההחלטה באירופה, וכך לא יוכל הבנק המרכזי לדעת בוודאות האם כן או לא תעלה הריבית בארה"ב, לפני שיקבל את החלטתו.

דברים שכדאי לדעת (ללא הרחבה)

-

ארה"ב: לאחר יומיים של דיונים צפוי הפד להודיע ביום רביעי הקרוב (28 באוקטובר) את החלטתו בנוגע לריבית המוניטרית. על פי ההערכות הריבית תישאר ללא שינוי.

-

ישראל: הועדה המוניטרית שבבנק ישראל צפויה להתכנס אף היא ליומיים של דיונים (היום ומחר). על פי הערכות השוק להן אנו שותפים, הריבית לחודש נובמבר תיוותר על כנה.

-

יפן: ביום שישי צפוי הבנק המרכזי היפני לפרסם את המדיניות המוניטרית שלו. לאחרונה גברה ההסתברות כי הבנק יודיע על תכנית תמרוץ נוספת.

-

סין: נציגים בקרן המטבע הבינ"ל סיפקו לסין איתותים חזקים כי היואן צפוי להיות מאושר כמטבע רזרבות.

איילת ניר הכלכלנית והאסטרטגית הראשית – יצירות בית השקעות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.