-

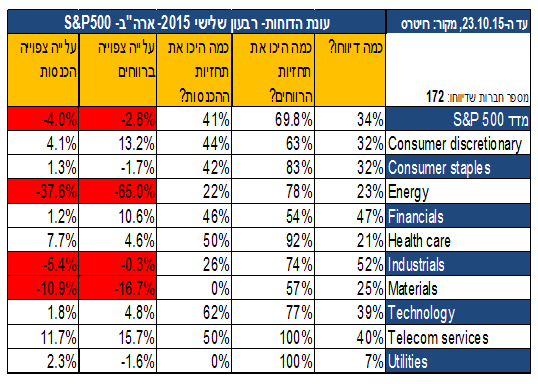

עונת הדו"חות ממשיכה, כאשר נכון ל-23.10 פרסמו 172 מתוך 500 החברות המרכיבות את מדד ה-S&P את דו"חותיהן. 70% היכו את תחזיות הרווחים. שורת ההכנסות אכזבה כאשר 41% בלבד היכו את התחזית.

-

ריבית הבנק המרכזי האירופי נותרה השבוע כצפוי על כנה. דראגי מספק איתותים לאפשרות של הרחבה נוספת של המדיניות המוניטרית, אך ייתכן והוא בסך הכל מאותת לשאר הבנקים המרכזיים שהוא לא מתכוון לוותר במלחמה על המטבע.

-

ב-ECB מודאגים מההשפעה השלילית של האינפלציה הנמוכה על ציפיות האינפלציה בטווח הבינוני.

-

אנו מעריכים כי, רק התחזקות בשערו של האירו בחודשיים הקרובים, תגרור הכרזה על צעדים אגרסיביים יותר מצד מקבלי ההחלטות ב-ECB.

-

תכנית ההרחבה באירופה משפיעה לחיוב על שוק האשראי שם, שמגיב בגידול בפעילות.

-

בסין, הוכרז על הפחתת ריבית ועל הקטנה נוספת של יחס הרזרבה של הבנקים.

-

קצב צמיחת התוצר בסין התמתן במעט. מצד שני, הנתון היה גבוה מהצפי המוקדם.

-

המשקיעים יחכו לרמזים הנוגעים לצעדים מרחיבים נוספים ולכוונות הממשל בנוגע לצמיחה בכנס המפלגה הקומוניסטית, בו תוצג תכנית החומש של המדינה.

-

בישראל- בנק ישראל מכריז על הותרת הריבית על כנה חודש אחד נוסף. להערכתנו, ברבעון הקרוב ימתינו בבנק להתפתחויות חיוביות בשווקים, שישללו את הצורך בהפחתת ריבית בדגש על איתותים קונקרטיים יותר בנוגע למועד העלאת הריבית בארה"ב.

המלצות

-

מגמת עליית התשואות בעולם תחזור עם התייצבות המאקרו בסין, אך זה ייקח זמן.

-

הציפיות נמוכות מדי ולכן צריך להמשיך ולהגדיל את הרכיב הצמוד על חשבון הרכיב השקלי.

-

ממליצים לנצל ימים שליליים להגדלת הסיכון בתיק (לא צופים קריסה פינסית).

-

צריך לשקול להעביר נכסים לחו"ל לשם הגנה מהסלמה – מניות ואג"ח.

-

רצוי להגדיל מט"ח בתיק מחשש להסלמה

ארה"ב

"פצצת נדל"ן"- אז אחרי מספר שבועות, בהם נראה היה שנתוני הנדל"ן "נרגעים" במעט, השבוע הם חזרו והזכירו לכולנו ששוק הדיור האמריקאי לא באמת עוצר. סקר הקבלנים לחודש אוקטובר עלה לרמה של 64 נקודות, 3 נקודות יותר מרמתו בחודש ספטמבר והרמה הגבוהה ביותר ב-10 השנים האחרונות. גם מספר התחלות הבנייה לחודש ספטמבר רשם עלייה חדה של 6.5% לרמה של 1.21 מיליון התחלות (מונחים שנתיים), גבוה משמעותית מהצפי שעמד על עלייה לרמה של 1.14 מיליון התחלות, וקרוב מאוד לרמת השיא של 8 השנים האחרונות שנמדדה בחודש יוני. מספר אישורי הבנייה לעומת זאת, איכזב בחודש ספטמבר כאשר רשם ירידה של 5.0%, לרמה של 1.1 מיליון אישורים (מונחים שנתיים), זאת, כאשר הצפי עמד על הישארות ללא שינוי.

הדד-ליין להעלאת תקרת החוב מתקרב- המועד האחרון להעלאת "תקרת החוב" האמריקאי, העומדת כיום על כ-18.1 טריליון דולר, יגיע בעוד פחות משבועיים (וליתר דיוק ב-03.11). בדומה לעבר, גם הפעם נראה כי אי- הסכמות פוליטיות יביאו ל"התנגשויות" בנושא עד לרגע האחרון וישאירו את המשקיעים במתח. לפחות אם לשפוט לפי תשואות אגרות החוב הקצרות לארבעה שבועות שעלו בחדות יחסית בשבוע וחצי האחרון, בשוק קיים חשש מסויים מאפשרות של אי הגעה להסדר (שבמקרה הגרוע עשויה להוביל לחדלות פירעון). מצד שני, הערכות הקונצנזוס הן שבקונגרס ירצו כמובן להימנע מהגעה לסיטואציה מסוג זה ולו רק בגלל הנזק הכלכלי הגדול והזעם הפוליטי שאי- העלאה (או השעייה) שכזו עשויה לגרום.

עונת הדוחות

עד לתאריך- 23.10, 172 חברות מתוך ה-500 המרכיבות את מדד ה-S&P הציגו דוחות לרבעון השלישי. מתוכן, 70% היכו את תחזיות הרווחים, מעל הממוצעים של הטווח הארוך ושל ארבעת הרבעונים האחרונים, 63% ו-70% בהתאמה. בשורת ההכנסות, התוצאות מאכזבות, כאשר 41% בלבד היכו את התחזית, מתחת לממוצעים של ארבעת הרבעונים האחרונים ושל הטווח הארוך, שעומדים על 52% ו-60% בהתאמה. המכפיל העתידי לשנה קדימה עומד על 16.5.

בשבוע האחרון, 114 חברות הציגו דוחות ו-69.3% מתוכן היכו את תחזיות הרווחים. כמו כן, נרשם שוב פעם תיקון חיובי בשינוי הצפוי ברווחים אך עדיין הצפי הוא לירידה של 2.8% (3.9% הצפי לפני שבוע).

סקטור הצריכה המחזורית הוא אחד הכוכבים של השבוע כאשר 69% מהחברות היכו את תחזית הרווחים והצפי לרבעון הוא של עלייה של 13.2%. כמו כן, גם סקטור שירותי הטלקום צפוי להציג רווחים מרשימים, עם עלייה צפוייה של 15.7%.

מתוך ענף הצריכה המחזורית, יצרני המכוניות והאינטרנט הקמעונאי הם תת- הסקטורים המובילים בצפי לעלייה ברווחים. ללא תת-סקטורים אלו, הייתה צפוייה עלייה בהכנסות של 5.3% בלבד. בדומה לרבעון הקודם, סקטור האנרגיה צפוי להיות המפסיד הגדול עם צפי לירידה ברווחים של 65%.

כמו כן, גם הצפי לשינוי בהכנסות עודכן לרעה פעם נוספת, ביחס לנתון שחושב בשבוע שעבר. בקרב החברות, צפוייה ירידה בהכנסות של 4% (לעומת ה-3.7% שהיה צפוי לפני שבוע). ענף שירותי הטלקום צפוי להציג את העלייה המשמעותית ביותר בהכנסות (11.7%), בעוד שסקטור האנרגיה צפוי להיות גם בהכנסות הכישלון של הרבעון (37.6%-) כאשר תת-הסקטור ה-integrated מוביל בירידה.

סה"כ, החברות הציגו עלייה ממוצעת ברווחים של 5% מעל הצפי. בנוגע להכנסות, הפירמות הציגו עד כה הכנסות מתחת לצפי ב-1%.

בשבוע הנוכחי, 169 חברות יציגו דוחות.

דראגי מספק דלק לשווקים

ימשיך לשמור על המטבע חלש– דראגי מספק איתותים לאפשרות של הרחבה נוספת של המדיניות המוניטרית, אך ייתכן והוא בסך הכל מאותת לשאר הבנקים המרכזיים שהוא לא מתכוון לוותר במלחמה על המטבע. הריביות המדיניות המוניטרית, אמנם, נותרה ללא שינוי אך דראגי ציין כי "העוצמה וההמשכיות של הגורמים שמעכבים את חזרתה של האינפלציה לרמות שקרובות ל-2% בטווח הבינוני דורש אבחון מחדש". המדיניות המוניטרית תבחן מחדש בהחלטת הריבית הבאה. דראגי מתייחס לריבית הפקדונות השלילית, משבח את הפעולות בשוויץ ובעצם מאותת שלא יהסס להוריד אותה במידה ויידרש. דראגי הוסיף כי, המיעוט מתוך חברי הועדה היו בעד הורדת הריבית כבר בשבוע שעבר.

נפעל אם נצטרך - "אנו מוכנים לפעול במידת הצורך", "אנו פתוחים לתפריט המלא של המדיניות המוניטרית". חברי הועדה המונטרית הטילה לעצמה את המטלה לבחון יתרונותיה וחסרונותיה של מספר צעדים, לא לחכות ולהביט אלא לעבוד ולהעריך". דראגי בסך הכל היה מאוד "יוני" אבל גם הוא יודע שהמדיניות מאוד מרחיבה ומשיגה את המטרות שלה. הבעיה של הצמיחה היום היא החולשה בסין ושאר שווקים מתעוררים ואינה קשורה למדיניות המוניטרית. סך הכל, המטבע נותר חלש מול רוב המטבעות בעולם ושוק האשראי מופשר. דראגי התייחס לכך שתכנית הרכישות תומך בריפואי כלכלת אירופה על ידי הפשרת שוק האשראי ועידוד הוצאות הפרטים והעסקים.

כפי שגם ילן הזכירה את האיום על יציבות המאקרו כלכלית הנובעת מהחולשה בשווקים המתעוררים, ובפרט מסין בהחלטת הריבית האחרונה של הפד בספטמבר, כך גם דראגי, שנשמע לא אופטימי במיוחד לגבי תחזיות האינפלציה והמאקרו כלכלה. דראגי הזכיר את האיום הנובע מהביקושים החלשים שבאים לידי ביטוי בפער התוצר הרחב שמאיים על האינפלציה (החברות מגיבות לחוסר ביקושים דרך הורדת מחירים). כמו כן, ה-ECB מודאג מההשפעה השלילית של האינפלציה הנמוכה על ציפיות האינפלציה בטווח הבינוני. אחרי התאוששות יפה באינפלציה בחודשים פברואר- יולי היא שוב חוזרת לטריטוריה שלילית (0.1%-), הרבה בזכות מחירי האנרגיה שמשפיעים לשלילה על המדד הכללי.

אג"ח ומניות- בתגובה למסר ה"יוני" של דראגי, התשואות ל-10 שנים רשמו ירידה ובמקרה של גרמניה עמדו על 0.5% (0.49% הבוקר). אך חשוב יותר, התשואות לשנתיים צנחו לשפל חסר תקדים (היסטורי) של 0.32%- והתשואות ל-5 שנים חזרו לטריטוריה שלילית. השוק מגלם אפשרות להרחבה מוניטרית נוספת כבר ב- 3 בדצמבר, אך בעיקר מגלם המשך מדיניות מרחיבה הרבה מעבר למה שהיה נראה לפני מספר חודשים, קצת לאחר השקת התכנית.

אנו בכלל לא בטוחים שתהיה הרחבה נוספת, כל עוד המטבע יישאר חלש ושוקי האשראי ימשיכו להשתפר. במידה ותידרש בכל זאת, זה יקרה ככל הנראה רק ברבעון הראשון 2016 ולא ע"י עלייה בכמות הרכישות החודשיות מהרמה הנוכחית של 60 מיליארד אירו, אלא ע"י הורדת ריבית, דבר שגם יתמוך בהיחלשות האירו, אחת הדאגות העיקריות של דראגי

ראלי באירופה - נזכור כי, רק לפני 10 ימים הדאקס היה מתחת לרמה של 10,000 ועכשיו הוא כבר עומד בסביבה של 10,800. מסרים מאוד "יוניים" של דראגי, יחד עם הפחתת הריבית בסין ביום שישי (נרחיב בפרק על סין), עודדו את המשקיעים בשוק האירופי שחוזרים להאמין במדד הגרמני. במצטבר השבועי הדאקס רשם עלייה של 6.8% כאשר רק בחמישי- שישי הציג עלייה של 5.4%. מהקריסה החדה של אוגוסט, כאשר המדד צנח מ-11363 ל-9648 תוך שבועיים, אנחנו כבר בדרך חזרה לאמצע הדרך, ועוד רחוקים מהשיא של אפריל של 12374. יש עוד מקום לתיקון כלפי מעלה בדאקס, אך כדי לחזור לרמות השיא חייב להיות שיפור ברמת המאקרו, הן באירופה ובעיקר בסין ושווקים מתעוררים כדי לתמוך בציפיות הצמיחה עבור אירופה.

מאקרו באירופה

שיפור קל במדד מנהלי הרכש בחודש אוקטובר, העיד על התחלה חזקה של הרבעון הרביעי בגוש האירו. המדד המשולב הציג עלייה מרמה של 53.6 לרמה של 54, כאשר הצפי היה דווקא לירידה. נרשמו עליות במדד היצרני והשירותים לרמות של 52 ו-54.2 בהתאמה. הרמה הנאה במדד השירותים היא בזכות מחירי אנרגיה נמוכים שתומכים בהכנסה הפנוייה של הצרכן הפרטי ובזכות שיפור בתנאי האשראי ובשוק העבודה (סעיף התעסוקה רשם שיא של חמישה חודשים). עם זאת, במדד היצרני, נרשמה ירידה בסעיף התעסוקה לשפל של שמונה חודשים. מנגד, הזמנות חדשות לייצוא עלו לשיא של ארבעה חודשים. נרשמו עליות במדד המשולב בגרמניה ובצרפת לרמות של 54.1 ו-52.3 בהתאמה.

החולשה בשווקים המתעוררים ובפרט בסין, שמאיימת על הפעילות הכלכלית ואירופה, ממשיכה להשפיע בסנטימנט הצרכני. מדד אמון הצרכנים בגוש האירו רשם ירידה של 0.6 נק' באוקטובר לרמה השלילית של 7.7.

שוק האשראי האירופאי מופשר

שנה וחצי, קצת מעבר, לפני השקת תכנית ההרחבות של דראגי, אמרנו שמלבד המטבע החזק, הבעיה השניה של אירופה היא שוק האשראי הקפוא. שני רבעונים לאחר השקת התוכנית והנתונים מראים שהיא עובדת. סקר ההלוואות שמבצע ה-ECB כל רבעון, נערך במחצית השנייה בספטמבר על 141 בנקים בחמשת המדינות הגדולות בגוש האירו: גרמניה, ספרד, איטליה, הולנד וצרפת. תוצאות הסקר התפרסמו בשבוע שעבר ועל פיהן נראה כי, ה-ECB מצליח להמריץ את הפעילות בשוק האשראי. לפני שנתמקד בתוצאות, הספרות האקדמית מוצאת קשר חיובי בין היצע ההלוואות של הבנקים לבין צמיחת התוצר בגוש האירו. כך יוצא במחקר שנערך בשנת 2012 ע"י החוקר אולריק רונדורף. במאמר הוא הדגיש כי, התלות בהלוואות בנקאיות באירופה חזקה מזו שבארה"ב. המאמר מנתח את ההשפעה של היצע ההלוואות על הצמיחה בהכנסה הפרטית מהקמת גוש האירו (רבעון ראשון 1999) עד הרבעון השני 2008. כאשר משווים בין גוש האירו לארה"ב, התלות של אירופה בהלוואות הבנקאיות בולטת עבור הסקטור העסקי. בשנת 2003 היוו כ-57% מהתוצר בעוד שבארה"ב, שיעור זה הגיע ל 11.9% בלבד. בין המדינות הגדולות באירופה, בספרד יחס זה עצום- 113.9%. בגרמניה שיעור זה עמד על 38.3%. באירופה, שוקי ההון הם פחות נגישים, לכן, חברות בינוניות וקטנות תלויות יותר בבנקים.

השורה התחתונה היא, ששינויים בהיצע ההלוואות משפיע בצורה חיובית על הצמיחה בגוש האירו. כמו כן, המימון של הסקטור העסקי נעשה בעיקר ע"י הלוואות הבנקים.

ה-ECB מצליח להמריץ את מתן הלוואות כדלקמן. בסקר בתחום האשראי שמבצע ה-ECB יוצא כי, תנאי האשראי לפרטים ולפירמות בגוש האירו התרופפו ברבעון השלישי וכי נרשמה עלייה בביקוש להלוואות כאשר הסיבה העיקרית היא, שיעור הריבית הנמוך. במקרה של הלוואות למגזר הפרטי, הן עלו ב-0.8% מתחילת השנה ועד אוגוסט ובפרט לפירמות ב-0.4%. כמו כן, הבנקים נשאלו על השפעותיה של תכנית הרכישות על מתן האשראי, ותשובתם היא, כי משתמשים בעליית הנזילות גם למתן אשראי וכי המצב הפיננסי שלהם השתפר בעיקר בזכות השיפור בתנאי השוק. לגבי משכנתאות, התנאים הפכו לגמישים יותר. הבנקים ציינו כי, צופים להקלה על תנאי האשראי לפירמות ברבעון הנוכחי ובמידה מועטה יותר, גם לפרטים.

אשראי לפירמות- תנאי אשראי התפרופפו ותומכים בצמיחת האשראי. העלייה בעיקר באשראי לחברות קטנות ובינוניות כי לחברות גדולות נותרו ללא שינוי. הצפי הוא לשיפור בתנאים גם ברבעון הרביעי. כמו כן, הבנקים מדווחים על המשך הירידה במרווחים בהלוואות אלה. אחוז הבנקים המדווחים על עלייה בביקוש להלוואות מפירמות, עלה ברבעון השלישי ל-16% ומצפים להמשך העלייה ברבעון הנוכחי. מדווחים כי, הסיבה העיקרית לעלייה היא הריבית הנמוכה. כמו כן, עלייה בצורך במימון להשקעות קבועות, עלה בכל המדינות הנסקרות מלבד ספרד.

אשראי למשקי בית- משכנתאות- תנאים הדוקים יותר למשכנתאות בעיקר עקב רגולציה בהולנד וגרמניה. בספרד ואיטליה נרשמה הקלה בתנאים. נרשמה הורדה במרווחים במדינות מלבד הולנד. נרשמה עלייה בביקוש למשכנתאות מעל הצפי עקב ריבית נמוכה, התחזיות על הענף וסנטימנט הצרכנים.

הלוואות פרטיות- הקלה בתנאים להלוואות לצריכה פרטית, בעיקר עקב תחרותיות וגם ירידה במרווחים. עלייה בביקוש בכל המדינות מלבד צרפת. גורמים עיקריים: הוצאות לרכישת מוצרי בני קיימא וסנטימנט הצרכן וריבית נמוכה. צפי להמשך העלייה ברבעון הנוכחי.

השפעה של תוכנית הרכישות על שוק האשראי- עלייה בגישה למימון בשוקי הכסף, הנפקות חוב ואיגוח. הבנקים נשאלו על ההשפעות של התוכנית על נכסי הבנק, מצב הנזילות, תנאי מימון, רווחים ויחס הון/מינוף. הבנקים דיווחו על שיפור כללי במצב הפיננסי בחצי השנה האחרונה בזכות תכנית הרכישות ומצפים להמשך השיפור בחצי השנה הקרובה. עם זאת, מצפים לירידה ברווחים.

10% נטו מהבנקים דיווחו על עלייה בנכסים בחצי שנה האחרונה ו23% דיווחו על עלייה בנזילות כתוצאה מעלייה בפיקדונות של משקי בית וחברות ועקב מכירת נכסים סחירים. תנאי המימון ע"י אג"ח מגובה והנפקת מניות השתפרו. כמו כן, לבנקים (65%) המשתמשים ב-ABS גם ערוץ מימון זה השתפר. עם זאת, דיווחו על הרעה ברווחיות כתוצאה מהריבית הנמוכה שהתקזז עם רווחי ההון.

עלייה בנזילות הנובעת ממכירת נכסים סחירים או מעלייה בפיקדונות הלקוחות משמשת במטרת חידוש מקורות מימון, במתן הלוואות או לרכישת נכסים. 39% מהבנקים דיווחו על שימוש בנזילות למתן הלוואות לעסקים, בעוד ש14% ו-36% דיווחו על מתן משכנתאות והלוואות פרטיות בהתאמה. הצפי הוא לעלייה בהמשך מתן האשראי.

האם זה משתקף במניות של הבנקים? כפי שניתן לראות בטבלה מטה, מתחילת השנה (ytd) ביצוע הבנקים הוא יחסית חיובי. אמנם, ריביות נמוכות יותר פוגעות במרווחים, אך כפי שדווח בסקר ההלוואות שעליו כתבנו לעיל, הבנקים נהנו מרווחי הון ומעלייה בנכסים (עלייה במתן הלוואות) לאחר תחילת תוכנית הרכישות של ה-ECB (מלבד בנק סנטנדר הספרדי כאשר המניה ירדה ב-24% מתחילת השנה). מתחילת חודש אוקטובר, הבנקים מתפקדים היטב בפרט בשבוע האחרון, עם עליות במקרה של unicredit ודויטשה בנק, של מעל 5%. לפי המכפילים העתידיים, צפויות לבנקים עליות ברווחים. לפי גולדמן סאקס, הדירוג על הענף הוא ניטראלי ובין הבנקים המופיעים בטבלה, ההמלצה היא על BNP אך ב- JPM דווקא ההמלצה היא מכירה. בJPM גם ממליצים על קנייה של דויטשה ושל ING בעוד שבג.ס. ממליצים על המשך החזקה בשני הבנקים (ניטראלי).

סין: ממתינים לתכנית חומש

ברבעון השלישי, קצב צמיחת התוצר התמתן מעט מהשיעור שנרשם בשני הרבעונים הקודמים (7%) וצמח ב-6.9% ביחס לאותו רבעון אשתקד, מעל הצפי של 6.8%. מדובר בשפל מאז 2009, אך אם נשווה את זה לקצב הצמיחה ב-4 השנים האחרונות, לא מדובר בטרגדיה חדשה. הבעיה היא שרבים מהמשקיעים פשוט לא מאמינים לנתונים ומעריכים, כי הצמיחה חלשה הרבה יותר. אומדנים מקבילים של חשבים לא ממשלתים מדווחים, כי קצב הצמיחה נמוך מזה שהממשלה מפרסמת. בנוסף ההערכה היא שברבעון האחרון הצמיחה נותרה יציבה בזכות התמריצים הפיסקאליים שננקטו במשך השנה (כתבנו בהרחבה בשבוע שעבר) ולא בטוח שתוכל לשמור על קצב זה כבר ברבעון הקרוב.

סין ממשיכה בתכניות שלה – גם ברבעון האחרון נרשמה עלייה בתרומה של הצריכה הפרטית לצמיחת התוצר. לפי פירוט של סקטורים, נרשמה עלייה בתרומה של החלקאות, תחבורה והובלות, קמעונאות וסיטונאות, נדל"ן ואחרים. קטגורית "אחרים" היא כללית מאוד וכוללת בין השאר, השכלה, שירותי בריאות, הגנת הסביבה. מנגד, נרשמה ירידה בתרומה לצמיחה של ענף הפיננסים, ככל הנראה, עקב השפעה של הטלטלה בשוק המניות הסיני, אך ירידה זו נוטרלה ע"י יתר הרכיבים בענף השירותים. ההשקעות בנכסים קבועים צמחו ב-10.3% מתחילת השנה עד ספטמבר, ביחס לאותה תקופה אשתקד, מתחת לצפי של 10.8%. הציפייה כי הממשל יספק תמריצים ישירים ועקיפים שיגדילו את ההשקעה בנכסים קבועים משמעותית.

נתונים מעורבים בסין - הייצור התעשייתי בספטמבר עם צמיחה של 5.7% yoy. מנגד, המכירות הקמעונאיות דווקא הפתיעו במעט לטובה עם עלייה של 10.9% yoy. כמו כן, מכירות בענף הנדל"ן נותרו איתנות. אפשר להגיד שסין מתייצבת (בטח לא קורסת), כאשר סקטור הצריכה והשירותים יחד עם השיפור בענף הנדל"ן וההשקעות בתשתיות תורמים לכך.

הנקודה הכי חשובה בהקשר זה היא הצפי שלנו לתמריצים פיסקאלים ועלייה במתן אשראי לאחר התמריצים המוניטרים שכבר ננקטו ויינקטו, יינתנו רוח גבית להמשך ההתייצבות. המפלגה הקומניסטית מתכנסת בימים אלא כדי לדון בחוקים המנחים את תוכנית החומש ה-13. המשקיעים מחפשים איתותים למחוייבות של הממשל הסיני להשיג קצב צמיחה של 6%-7% בחמש השנים הקרובות. תמיכה בתשתיות, בנדל"ן בשוק האשראי, ברכישות של הצרכנים ובשוק הפיננסי יצליחו לייצר אמינות בקרב המשקיעים באשר ליכולת להשיג את יעדי הצמיחה, כמו גם את הדלק ששוקי ההון בסין ובאירופה זקוקים לו כדי להמשיך את העליות.

האופטימיות מגיעה גם לשוק ההון – אמנם, לא מדובר בעליות חדות במונחים סיניים, אך נראה כי ההתייצבות בסנטימנט והאופטימיות לעתיד כבר נמצאים בשוק ההון. מדד שנחאי ממשיך לעלות וכבר עבר את ה-3400, 17% מרמת השפל.

ביום רביעי המדדים בסין קרסו במעל 3%, ככל הנראה עקב פרסום חלש בייצוא היפני (0.6% מתחילת השנה עד ספטמבר מתחת לצפי של 3.4%) שמאותת על ההשפעה השלילית מהחולשה בייבוא הסיני. החולשה בייבוא ביפן רק מאוששת את החששות כי הצמיחה ביפן גם ברבעון השלישי תהיה שלישית ויפן תיכנס רשמית שוב למיתון.

החולשה בנתונים ביפן רק מעלה את ההסתברות להרחבה מוניטרית ביפן לקראת סוף החודש ובכך מדד ניקיי באותו יום עולה בכמעט 2%. היו אחרים שניסו להסביר את הירידות בסין בתיקון בחברות small cap שהוביל למכירות באותו יום. למחרת, ביום חמישי, שנחאי פתחה בירידות אך לקראת סוף המסחר רשמה עלייה של 1.5% וזאת לפני הדיווח על הפחתת הריבית והקטנת יחס הרזרבה. בפעם השישית, הריבית על ההלוואות לטווח של שנה, ירדה מרמה של 4.6% ל-4.35% והריבית לפיקדונות לתקופה של שנה ירידה מרמה של 1.75% לרמה של 1.5%. יחס הרזרבה ירד ב-0.5% ל-17.5%.

נדמה כי להפחתת הריבית הפעם, הייתה השפעה חיובית ודרמטית יותר על השווקים באירופה מאשר בסין. סך הכל, סין סיימה את המסחר ביום שני סביב האפס. הפחתות הריבית אינן משפיעות במהירות על המדד הסיני הרבה מזה תלוי במומנטום טרם ההחלטה. ראינו כבר מקרים, בהם ההחלטה מצליחה להפוך מומנטום חיובי לשלילי, מנגד, הפחתות צפויות תוך כדי מומנטום חיובי, לא השפיעו ייתר על המידה. הפעם להערכתינו, כולם מחכים לראות מה יוליד הכינוס של המפלגה.

גם ב-OPEC מבינים שמחירי הנפט נמוכים מדי וזה מהווה בעיה

ביום רביעי התקיים בוינה פגישה מאורגנת ע"י חברי ה- OPEC שהזמינו שמונה מדינות יצרניות נפט לא חברות ב-OPEC (אזרביין, ברזיל, קולומביה, קזחטן, נורווגיה, מקסיקו, אומן, רוסיה), לקראת הפגישה הדו-שנתית שתתקיים ב-4 בדצמבר בה חברי ה-opec קובעים את מדיניות הייצור. המטרה הרשמית לפגישה הייתה לדון בסיכונים הכרוכים במחירי האנרגיה הנמוכים. כולם מבינים כי המחירים הנמוכים יובילו לירידה בהשקעות ובסופו של דבר לירידה חדה בהיצע, אך אולי זו בעצם המטרה- בסופו של דבר לא הגיעו לשום מסקנה.

שר האנרגיה מונצואלה טען כי, מחיר שיווי המשקל הוא 88 דולרים לחבית. הוא הציע לבצע מפגש נוסף, אך סעודיה סירבה. בינתיים, נראה כי מדינות שאינן חברות ב-OPEC מסרבות לעבוד בשיתוף פעולה עם ה-OPEC כדי להפחית את הייצור. רוסיה ואזרביין לדוגמא לא מוכנות להפחית ייצור. בעזרת הרובל החלש, רוסיה שומרת על רמות ייצור גבוהות, 10.7 מ' חביות ליום, על מנת לשמור נתח שוק מהיריבות סעודיה וקורדיסטן (עיראק). רוסיה וקזחטן גם לא יכולות עקב סיבות טכניות.

מצד שני, חברותOPEC מסרבות להפחית את ייצור הנפט ביוזמה חד צדדית וגם לא הראו עניין באסטרטגיה לתמיכה במחירים. OPEC ימשיך להילחם על נתח שוק.

הסוף ידוע מראש, רק לא העלילה – קשה מאוד לצפות את המשך התפתחות מחירי הנפט בחודשים הקרובים, אך הצפי לירידה בהיצע יוביל לעליית מחירים מחודשת. בשלב זה, השחקנים המרכזיים עדיין לא מוכנים לוותר על נתח שוק, אך בסופו של דבר, השוק מתאזן מעצמו כאשר המדינות / חברות לא יוכלו לעמוד במחירים הנמוכים משיקולים פשוטים של עלות- תועלת ועמידה בתקציב. המשוואה הזאת כבר מזמן עובדת ובכך ראינו שמספר חברות מפחיתות ייצור והשקעות בפרויקטים חדשים. גם ארה"ב, כבר כמה חודשים מקטינה את הייצור. את היפוך המגמה לא נצליח לתזמן, אך ככל שהמחירים נמוכים יותר, כך הלחץ לשינוי גדול יותר. אנחנו ממשיכים להעריך שבתוך 2-3 רבעונים (אולי הרבה פחות) המחירים יחזרו לרמה של סביב ה-$60 לחבית ואולי אף יחצו אותה בשלב ראשון עד להתייצבות זמנית.

בינתיים מחירי הנפט מוסיפים לרדת לאחר התוצאות המאכזבות של המפגש בוינה ולאחר פרסום על מלאים גדולים מהצפי בארה"ב ביום שלישי. חבית ברנט ירדה ל-47.3$ דולר ו-WTI ל-43.5$.

מאקרו ישראל

בבנק ישראל ממתינים להתפתחויות חיוביות - בבנק ישראל עדיין לא ממהרים לפעול ל"מיצוי נשק הריבית". אנחנו האחרונים לצדד בהפחתת ריבית בישראל, בטח נוכח בועת הנדל"ן שלא עוצרת ועם זאת, גם אנחנו לא מתעלמים מהיתרבות הגורמים התומכים בהפחתת ריבית (ציפיות האינפלציה ממשיכות להיות נמוכות, השקל ממשיך להתחזק, היצוא מקרטע ומלחמת המטבעות ברחבי העולם ממשיכה להתעצם). להערכתנו, ברבעון הקרוב ימתינו בבנק להתפתחויות חיוביות בשווקים, שישללו את הצורך בהפחתת ריבית, בדגש על איתותים קונקרטיים יותר בנוגע למועד העלאת הריבית בארה"ב. כידוע, בבנק לא מרוצים, בלשון המעטה, מהתחזקותו המשמעותית של השקל, אשר רמתו עודנה עומדת בסביבה הנמוכה של 80 מול הסל. העלאת ריבית בארה"ב תתמוך כמובן בפיחות של המטבע המקומי ותפחית מעט מהלחץ על מקבלי ההחלטות לפעול. בנוסף, יש לציין כי המדיניות המוניטרית כבר היום נחשבת למאוד מרחיבה.

במידה ולא יתקבל שיפור מסוים במכלול הגורמים שצוין ו/או שבבנק יהיו בטוחים כי דחיית העלאת הריבית בארה"ב תימשך, לא יהיה ניתן לשלול הפחתת ריבית נוספת תוך רבעון.

והיו גם קצת נתונים...

ממוצע תחזיות האינפלציה של החזאים ל-12 החודשים הבאים עודכן קלות כלפי מעלה- עלה בחודש אוקטובר לרמה של 0.6% מרמה של 0.5% בחודש ספטמבר, זאת למרות שהירידה החדה שהציג המדד בחודש ספטמבר (0.4%-) "נוכתה" מהצפי השנתי. לפי נתוני הבנק, הציפיות משוק ההון לשנה עלו קלות אף הן, לרמה של 0.5% מרמה של 0.4% בספטמבר. מנגד, הציפיות ל-10 שנים עודכנו דווקא כלפי מטה לרמה של 2.0% מרמה של 2.1% בחודש ספטמבר. נזכיר שוב כי תחזית האינפלציה שלנו ל-12 החודשים הבאים עומדת על רמה של 0.9% והיא מתבססת על שתי הנחות מרכזיות- הראשונה- שמחיר חבית נפט יגיע לרמה של 60$ תוך 12 חודשים והשנייה שערכו של הדולר יעלה לרמה של 4 שקלים לדולר תוך אותה תקופת זמן.

מסקר החברות לרביע השלישי של השנה עולה כי פעילות המגזר העסקי שומרת על רמה מתונה, בדומה לשני הרבעונים הקודמים. עם זאת, קיימת שונות גדולה בין ענפי המשק. הדבר בולט לשלילה במיוחד בענף התעשייה בו מאזן הנטו שהתקבל הינו שלילי מאוד ומושפע לרעה בעיקר מירידה במכירות לשוק המקומי וליצוא. בבנק ישראל מציינים כי הירידה בפעילות מקיפה את כל חברות הסקטור, אך בולטת במיוחד בחברות המייצרות בטכנולוגיה המסורתית. נזכור שחברות מסוג זה מושפעות מאוד מהשינויים בשע"ח, כך שנראה שהתחזקותו המשמעותית בשערו של השקל מול סל המטבעות (מעל ל-5% מתחילת השנה) היוותה משקולת על הסקטור.

שוק ההון המקומי

האג"ח הממשלתי - האג"ח המקומיות עקבו השבוע אחרי הראלי באג"ח באירופה- דבריו של דראגי השבוע הגדילו את ההסתברות, לפחות מבחינת המשקיעים, להגדלת תכנית ההרחבה באירופה. הדבר הביא ללחיצתן כלפי מטה של תשואות האג"ח האירופאיות (כפי שכבר צויין). האג"ח המקומיות התנהגו בצורה דומה והגיבו בירידת תשואות אף הן.

בסיכום שבועי- בניגוד לשבועיים האחרונים וייתכן שבהשפעת האירועים הביטחוניים שלצערנו אינם פוסקים, הפגינו השבוע השקלים, ביצועים עדיפים. השקלית 1026 רשמה עליה של 0.51% זאת בעוד הצמודה הארוכה, 1025, רשמה עלייה מתונה יותר של 0.23%. בטווחים הבינוניים, השקליות 120 ו-122, רשמו עליות של 0.17% ו-0.4%, בהתאמה. הצמודות, 5903 ו-1019, לעומת זאת, רשמו ביצועי חסר וירדו ב- 0.28% ו- 0.13%, בהתאמה. גם בטווחים הקצרים הפגינו השקלים ביצועים עדיפים, כאשר השקליות (816 ו-1017) נותרו כמעט ללא שינוי, זאת, בעוד האגרות הצמודות (1016 ו-517), רשמו ירידות של 0.06% ו-0.13%, בהתאמה.

השילוב שבין אי- העלאת הריבית בארה"ב לבין האפשרות להגדלת תכנית ההרחבה באירופה, צפויות לתמוך בביצועי שוק האג"ח בתקופה הקרובה. מצד שני וכפי שכבר ציינו בעבר, הסלמה במצב הביטחוני ובייחוד הסלמה לאורך זמן, עשויה לגרור פגיעה בגביית מיסים, פגיעה בגירעון, החרפה של החרם על ישראל, עלייה ב-CDS על ישראל ואף עשויה להוביל לפגיעה בדירוג האשראי של ישראל. התרחשויות כגון אלו יגררו התנתקות מידית של התשואות בישראל ממגמת התשואות בעולם.

מניות אחד הסקטורים המעניינים בתקופה האחרונה בשוק המקומי הינו סקטור הגז והנפט. בשבוע האחרון עלה מדד הגז והנפט בשיעור של 6.8% ובכך השלים עלייה של כ-16% מתחילת החודש. הסיבה לעליות נובעת מהגורם המשפיע ביותר כיום על הסקטור – הרגולציה.

הרגולציה הנוכחית עוסקת במתווה הגז העתידי ולמעשה היא מספקת ודאות לתחום וצפויה לאפשר את פיתוח המאגרים. לאחר שכשלו ניסיונות לאשר את מתווה הגז בבית המחוקקים, פתרון אפשרי נראה קרוב מתמיד.

הרקע - המכשול שנותר כיום נוגע לסירובו של שר הכלכלה לחתום על "סעיף עוקף ממונה הגבלים" – סעיף 52 לחוק ההגבלים העסקיים- המקנה פטור מהגבל עסקי בהינתן סיטואציות הקשורות לביטחון המדינה וליחסי החוץ שלה.

בעקבות סירוב זה נטלה הממשלה לפני מספר חודשים את סמכויות שר הכלכלה ואישרה את מתווה הגז, אך לאור המלצת היועץ המשפטי התברר כי נטילת הסמכות הייתה צריכה לקבל רוב בכנסת – והכנסת לא הצביעה על נטילת הסמכויות.

בנוסף, האפשרות (הריאלית) כי השותפה האמריקאית נובל תפנה לבוררות בינל"מ, בוודאי שהדירה שינה מעיניהם של קברניטי המדינה לאור ההשלכות הגיאו-פוליטיות ולא רק העסקיות.

הפתרון המסתמן - משנוכח רוה"מ כי יתקשה לגבש רוב (מספר חברי קואליציה מנועים מלהצביע), התפטרותו הצפויה של השר דרעי ממשרד הכלכלה עשויה להוות את אקורד הסיום של מתווה הגז, ולטובת התומכים. הסבר: במידה והתפטרותו של שר הכלכלה תיכנס לתוקפה, הרי שהשר הנכנס בנעליו של השר דרעי- ככל הנראה רוה"מ (גם אם באופן זמני), הוא זה שיחתום על סעיף 52 ובכך יאשר את מתווה הגז, ללא צורך באישור הכנסת.

הבעיה – ניראות ציבורית - אם אישור המתווה יושג בדרך זו, רה"מ אמנם ישיג את מטרתו העיקרית אך יפספס באחרת- קבלת גושפנקה ציבורית רחבה למתווה, אשר הייתה יכולה להעניק לכנסת תווית של נציגת הציבור. נראה כי לאור הנסיבות ודחיפות הדברים, בשלב זה נתניהו יוותר על האופציה להשיג אהדה ציבורית רחבה ויסתפק בהשגת האישור ובכל דרך אפשרית.

מבחינת מניות הסקטור- מדובר כמובן בהתפתחות חיובית מאוד. ניתן לראות כי, ההשפעה הינה בעיקר על מניות הקשורות למאגר "לויתן" שכן פיתוח המאגר תלוי במידה רבה בתזמון אישור המתווה. להערכתנו, ככל שאי הבהירות הרגולטורי תעלם וחוזים יחתמו – המניות צפויות להמשיך לעלות.

השוק הקונצרני–האפיק הקונצרני ברובו נשאר ללא שינוי עם עליות מזעריות. מדדי התל בונד הצמודים, 20, 40 ו60 נשארו כמעט ללא שינוי. התל בונד השקלי עלה בשיעור של כ- 0.39%. מתחילת השנה הציג מדד התל בונד השקלי את העלייה החדה מבין מדדי התל בונד עם תשואה של כ 3.39%.

המרווחים בקבוצות הדירוג השונות הציגו ירידה עם שוני בין קבוצות הדירוג השונות. דירוגים גבוהים (AA) הציגו ירידת מרווחים קלה של 0.04% בממוצע. קבוצת ה-A הציגה ירידה של 0.11% ורק קבוצת ה-BBB בלטה עם עלייה של 3.31% נוכח הורדת דירוג לכלכלית ואפריקה.

אפריקה ישראל – מידרוג הודיעה על הורדת דירוג לחברה לרמה של Baa2 (BBB) תוך הצבת אופק דירוג שלילי והוצאת הסדרות מרשימת מעקב. במידרוג מציינים שההורדה הינה תוצאה של גידול בסיכון פעילות החברה הנובע מהמשך חולשה ואי וודאות סביב כלכלת רוסיה. דירוג הבינלאומי של רוסיה הופחת ל Ba1 (BB+). כל אלה מתורגמים כסיכוי נמוך למשיכת דיבידנדנים מאפי פיתוח, רגישות ביצירת תזרים המזומנים של אפריקה ישראל ושחיקה בשווי נכסים של החברה.

מלבד אפריקה ישראל גם כלכלית ירושלים מושפעת מהמתרחש ברוסיה ובמידרוג סוף-סוף נכנעו והורידו את הדירוג של החברה ל Baa2 (BBB). האנליסטים של מידרוג מציינים שהורדת דירוג נסמכת על מחסור במקורות מול השימושים ב-12 חודשים הקרובים. החברה נסמכת רבות על דיבידנדים מחברות הבנות (דברן ומבני תעשיה) ומימוש נכסים. האי וודאות בנוגע למקורות אלה הינה גבוהה ומעמידה את כלכלית בפני תקופה מאתגרת ולחוצה מבחינת מציאת מקורות תזרימיים חלופיים, במידה ותצטרך. בנוסף מציינים בדו"ח, כי שינוי השליטה אינו מהווה שיקול בהורדת הדירוג הנוכחית.

בז"ן/כאו"ל – החברה הודיעה על הנפקת סדרה חדשה (ז') למחזיקי אגרות חוב של כאו"ל (חברה בת בבעלות מלאה 100%של בז"ן). אגרות חוב חדשות שיונפקו בסמהלך ההחלפה תהיינה בתנאי פירעון, הצמדה וריבית זהים לתנאי אגרות החוב של כאו"ל. יחס ההחלפה יעמוד על 1:1 והן תהיינה מגובות בערבות של כאו"ל. עם השלמת המהלך תחדל כאול מלהיות חברה מדווחת. מעלות העניקה דירוג BBB+ לאגרות חוב החדש יונפקו.

מגה וויקטורי – רשת "ויקטורי" הודיעה על רכישה של 5 סניפים בשטח כולל של 10,000 מ"ר ובתמורה של 7.5 מיליון ₪ מידי מגה. מדובר בסניפים הממוקמים בעכו, קרית ים, עפולה, תחנה מרכזית בתל אביב ובראשל"צ. 4 סניפים מתוך 5 הנרכשים הינם בבעלות של רבוע נדל"ן. עובר ויקטורי מדובר בהתרחבות משמעותית של שטחי מסחר (23%). לעומת זאת מבחינת מגה אין חדשות גדולות בעסקה. הרשת עדיין סובלת מחולשה ומכירת סניפים הינם חלק מתוכנית הבראה שהיא עוברת.

גולן טלקום ושוק הסלולר – המכירה של גולן ממשיכה לצבור תאוצה וחברה הודיעה שהוא מבקשת לקבל הצעות מחיר עד סוף החודש. כרגע ישנן 3 חברות שהביעו עניין ברכישה: סלקום, פלאפון והוט. פרטנר הודיעה שהיא לא מעוניית להשתתף. להערכתנו, סלקום הינה המועמדת המובילה לרכישת החברה בשל החוב שיש לגולן כלפי סלקום. הבעיה לעסקה אפשרית יכולה לבוא מצד רגולטור שלא ימהר לאשר מהלך שיביא לצמצום תחרות וכפועל יוצא להעלאת מחיר עבור שירותי סלולר. מבחינת חברות הסלולר מדובר בנקודת אור ראשונה לאחר תקופה של עננה שהעיבה עליו מעודף רגולציה ותחרות.

שוק ההנפקות– קצב ההנפקות ממשיך להיות גבוה ובתקופה הקרובה צפויות לגייס החברות ש.שלמה החזקות, אורתם סהר, הפניקס, מגדלי הים התיכון, רבד, אלוני חץ, ריט 1, דור אלון ואלמוגים.

מדד המחירים לצרכן (גוש האירו)- צפי לשיפור קל. העלייה במחירי הנפט במהלך חודש ספטמבר ייתכן וישפיעו לחיוב על המדד הכללי כך שידחפו אותו אל מחוץ לטריטוריה השלילית.

יניב חברון, כלכלן ראשי ומנהל מחלקת מחקר ואסטרטגיה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.