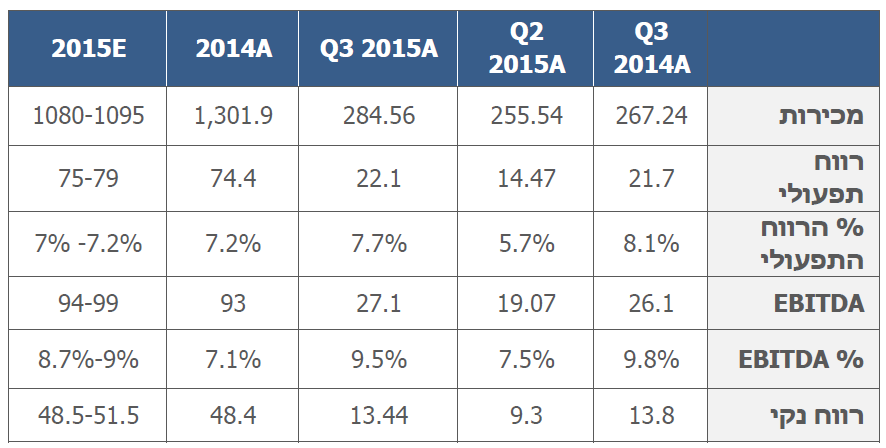

התנודתיות החדה בשערי המטבעות המשיכו להשפיע לרעה על דוחות דלתא גם ברבעון השלישי. מכירות החברה צמחו ב- 6% , הרווח התפעולי ב- 2% בלבד, ה- EBITDA ב- 4% והרווח הנקי נותר ללא שינוי בהשוואה לרבעון המקביל אשתקד. בנטרול השפעות מטבעיות והוצאות חד פעמיות החברה מציגה צמיחה נאה של 12% במכירות ) 10% מיוחסים לצמיחה אורגנית במטבעות המקור(, 16% ברווח התפעולי, 15% ב- EBITDA.

בחלוקה למגזרים גיאוגרפים ארה"ב ממשיכה לבלוט בצמיחה דו ספרתית חזקה של 17% וחלקה של ארה"ב עלה מ- 55% ברבעון המקביל ל- 61% ברבעון הנוכחי. אירופה, רשמה צמיחה שלילית לנוכח חולשת האירו מול הדולר, בנטרול השפעות מטבעיות, קיבלנו איתות חיובי מהיבשת, לנוכח צמיחה של 3% , זאת עומת צמיחה שלילית שנרשמה ברבעון הקודם.

בגרמניה נרשמה צמיחה שלילית של 7% על רקע חולשת האירו ובנטרול השפעות מטבעיות נרשמה צמיחה של 10% בעיקר לנוכח גידול במכירות שיסר. בישראל נרשמה צמיחה שלילית של 7% ובמונחי מטבע מקומי נרשמה צמיחה של 2% במכירות על אף התחרות החזקה בענף קמעונאות האופנה בישראל.

על רקע התנודות החדות בשער הדולר מול המטבעות המקומיים, נרשמה שחיקה ברווחיות הגולמית וברווחיות התפעולית. החברה דיווחה על שיעור רווחיות גולמית של 29.2% לעומת 30.1% . הרווחיות התפעולית הסתכמה ב- 7.5% לעומת 8.1% ושיעור ה- EBITDA עמד על 9.5% לעומת 9.8% .

החברה העלתה את התחזית למכירות לשנת 2015 אך התחזית לרווחיות נותרה כמעט ללא שינוי, לנוכח השפעות מטבעיות. החברה צופה צמיחה אורגנית במכירות של 4% - 6% )או 7% -% בנטרול שערי מטבע) ,צמיחה של 1% - 7% ברווח התפעולי ) 12% - 17% בנטרול השפעות מטבעיות( וצמיחה של 0% - 6% ברווח הנקי )או 12% - 18% בנטרולהשפעות מטבעיות.

שורה תחתונה: דלתא ממשיכה להציג תוצאות טובות המגלמות צמיחה בשווקי היעד ובעיקר בארה"ב. השפעות מטבעיות מצמצמות את אפקט הצמיחה החזקה וגורמות לירידה בשולי הרווחיות של החברה . אנו ממשיכים להחזיק בתשואת יתר על המנייה למרות שקיים פוטנציאל אפסייד מוגבל של 8% מול מחיר המנייה בשוק. אנו מעריכים כי החברה עשויה לייצר ערך נוסף מעל לאפסייד הפוטנציאלי הקיים בפעילות הקיימת באמצעות רכישה נוספת בתחום.

אילנית שרף, מנהלת מחלקת מחקר Sell Side בפסגות לדוחות דלתא

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.