עיקרי הדברים

-

הייצור התעשייתי במשק עלה אומנם, אך כנראה בעיקר בגלל הייצור בענף הכימיקליים. על פי האינדיקאטורים המעודכנים, הצריכה הפרטית כנראה לא נחלשה לפני האירועים הביטחוניים. בחזית היצוא ניכרת חולשה לא רק ביצוא הסחורות אלא גם ביצוא השירותים.

-

מצבו של שוק העבודה בישראל ממשיך להיות איתן, אך עלה הסיכון שתחול הרעה בחודשים הקרובים.

-

בנק ישראל עבר ממדיניות "ההפתעות" למדיניות "השקיפות" לאחר שהעריך שהריבית לא עומדת לעלות לאורך זמן מחד, ומאידך, שלושה ימים אחרי, הנגידה אמרה שהוספת תמריצים מוניטאריים תחול רק בנסיבות לא קונבנציונאליות שאינן קיימות היום.

-

נמשכת עלייה בפרמיית הסיכון של ישראל.

-

הנתונים הכלכליים באירופה היו די חזקים, במיוחד הנתונים שמתייחסים לצרכנים.

-

לאחר הודעת ריבית ה-FED, עלה הסיכוי לעליית הריבית בדצמבר. אנו מעריכים שבסיכוי גבוה יותר הריבית בארה"ב תעלה בשנת 2016. נתוני האינפלציה בפועל וציפיות האינפלציה בארה"ב נחלשו, מה שצפוי להפחית תמיכה בהעלאת ריבית.

-

הבנק המרכזי היפני לא הוסיף תמריצים בניגוד לציפיות, אך עשוי לעשות זאת בפגישה הבאה.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק של כ-4 שנים.

-

ההפתעות לרעה שהיו עד כה בנתונים הכלכליים בעולם ובדו"חות החברות נמוכות ממה שציפינו כתוצאה מהטלטלות שחוו השווקים לפני חודשיים. התנאים הכלכליים הנוכחיים ממשיכים לתמוך בחשיפה בינונית-גבוהה לאפיק המנייתי, בעיקר במדינות המפותחות.

מאקרו ישראל.

נתונים שוטפים:

-

הייצור התעשייתי עלה בשלושת החודשים האחרונים ב-3%. אולם, השיפור העיקרי נרשם בענפי טכנולוגיה מעורבת עילית שכולל את ענף הכימיה, כנראה בהשפעת חזרה של כי"ל לפעילות אחרי השביתה. בענפי טכנולוגיה עילית הייצור ירד ב-5.3%.

-

מדד המכירות ברשתות השיווק עלה בחדות בחודשים אוגוסט-ספטמבר והפחית את החששות שחלה האטה בצריכה הפרטית עוד לפני המתיחות הביטחונית (תרשים 1). נתוני הצריכה המתייחסים לתקופה בה החל סבב האלימות הנוכחי יתפרסמו רק לקראת סוף נובמבר.

הסבר חלקי לתופעה ניתן למצוא בהשוואה בין משקל המועסקים בענפים העיקריים לבין תוספת המועסקים בכל אחד מהם בשנתיים האחרונות. כפי שניתן לראות בתרשים 4, בענפי החינוך והבריאות, שמרבית המועסקים בו שייכים למגזר הממשלתי-ציבורי, תוספת המשרות בשנתיים האחרונות הייתה גבוהה משמעותית ממשקל ענפים אלה בשוק העבודה. לעומת זאת, התוספת בתעשייה ובמסחר הייתה קטנה ממשקלם. בענפים קטנים יותר בלטה התוספת הגבוהה של המועסקים בענפי המידע והבינוי. למעשה, המגזר הציבורי-ממשלתי תרם משמעותית לשמירה על מצבו הטוב של שוק העבודה.

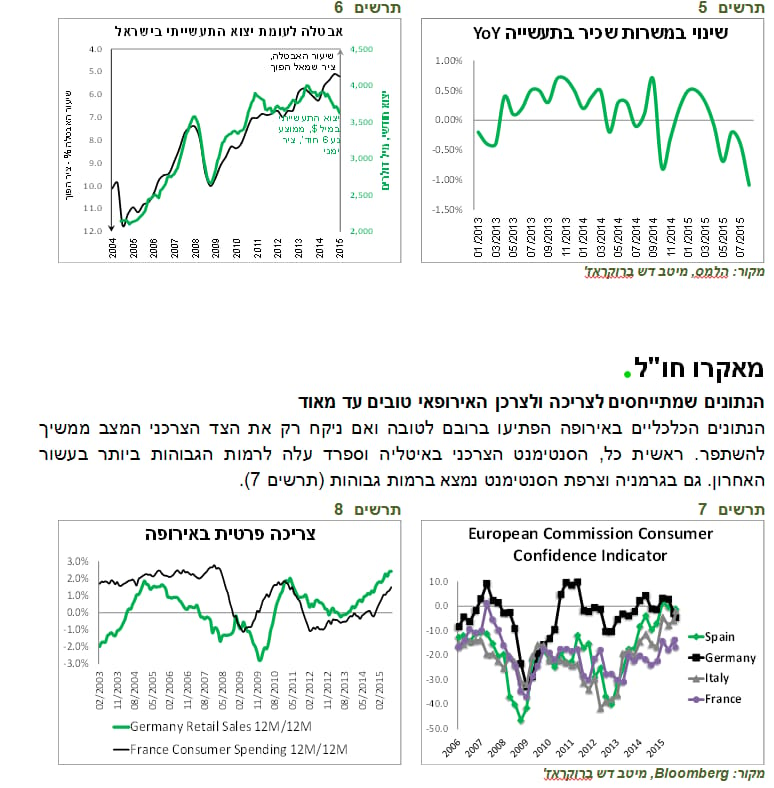

אולם, מצבו של שוק העבודה עלול להתערער בעקבות ההאטה הנמשכת ביצוא. בנתונים האחרונים של הייצור התעשייתי ניכרת ירידה במשרות שכיר שמדווחת ע"י התעשיינים (תרשים 5). הקשר ההיסטורי ההדוק בין רמת היצוא לאבטלה במשק השתבש לאחרונה כאשר למרות הירידה ביצוא בשנה האחרונה, שיעור האבטלה המשיך לרדת (תרשים 6). אנו מעריכים ששיעור האבטלה במשק עלול להעלות בחודשים הקרובים בהשפעת ההאטה ביצוא והייצור .

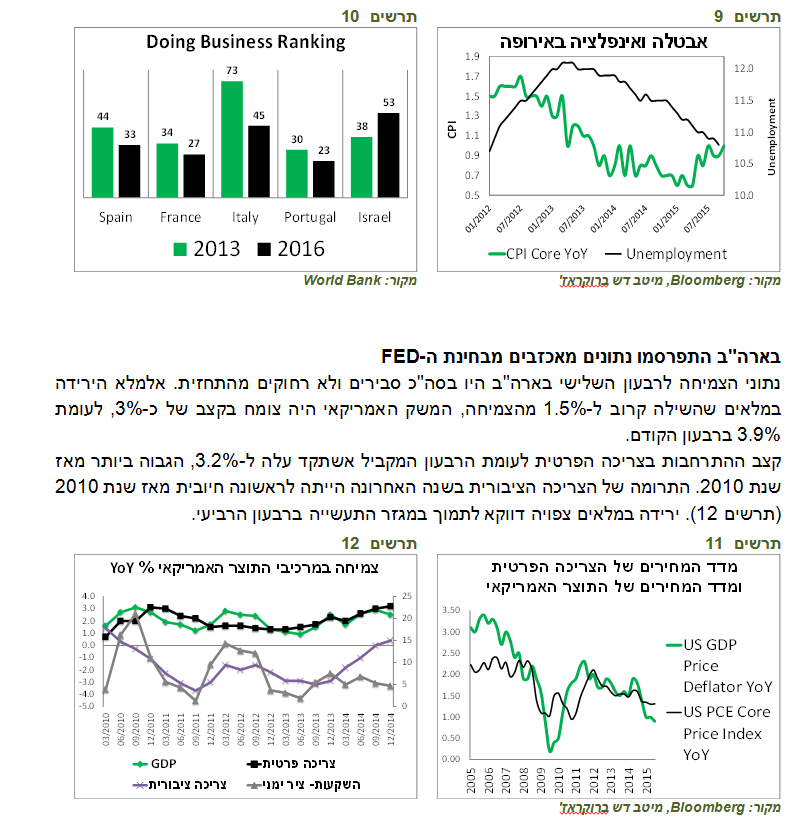

ביותר מאז תחילת שנות האלפיים. בצרפת גידול בצריכה האיץ השנה (תרשים 8) וגם במדינות האחרות ניכרת מגמה חיובית. גם בזירת האבטלה והאינפלציה היו חדשות טובות. שיעור האבטלה באירופה ירד במפתיע ל-10.8%, לעומת 10.9% בחודש הקודם. קצב אינפלציית הליבה עלה ל-1.0%, מעל הציפיות (תרשים 9).

תוצאות הרפורמות המבניות באירופה ממשיכות לבוא לידי ביטוי בדירוג Doing Business

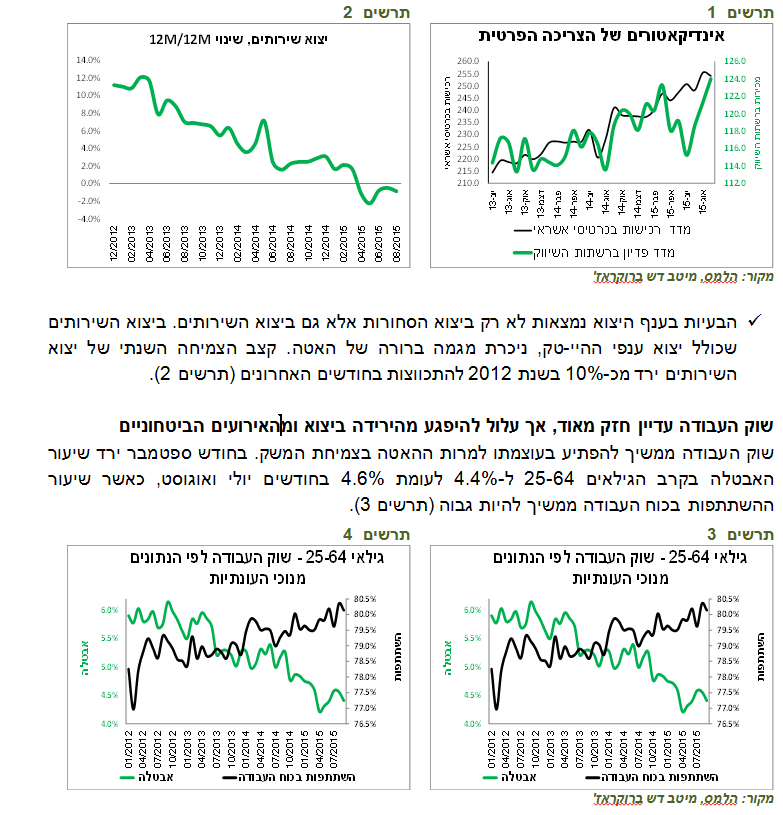

לפני מספר שבועות הצגנו בסקירה שבמסגרת הסקר השנתי של מדד התחרותיות שמפרסם הפורום הכלכלי העולמי דירוג המדינות האירופאיות "הבעייתיות" השתפר בשנים האחרונות. גם בסקר Doing Business השנתי של הבנק העולמי שהתפרסם בשבוע שעבר הדירוג של המדינות האירופאיות השתפר משמעותית (תרשים 10). את השיפור המרשים במיוחד רשמה איטליה שירדה ממקום 73 ל-45 מאז שנת 2013. נציין שישראל התדרדרה בסקר זה ממקום 38 בשנת 2013 ל-53 בסקר 2016.

נתוני צמיחה אלה היו יכולים לאפשר ל-FED להעלות את הריבית. אולם, בחזית האינפלציה התמונה דווקא הפכה לפחות תומכת. מדד מחירי הליבה של הצריכה פרטית Core PCE היה נמוך מעט מהציפיות ועמד על 1.3%. קצב העלייה השנתי של מדד המחירים של התוצר GDP Price Index ירד ל-0.9% בלבד, הנמוך ביותר מאז המשבר (תרשים 11).

גם ציפיות האינפלציה ממשיכות לרדת. ציפיות האינפלציה לטווחים הארוכים של מדד הסנטימנט הצרכני של אוניברסיטת מישיגן ירדו ל-2.5% , הרמה הנמוכה ביותר משנת 2002 (תרשים 14).

לחצים לעליית האינפלציה לא מסתמנים גם בשוק העבודה. עלות למעסיק עלתה אומנם ברבעון השלישי מ-0.2% ל-0.6%, אך הקצב השנתי שוב ירד ל-1.9% לאחר שברבעון הראשון כבר עלה ל-2.6% (תרשים 13).

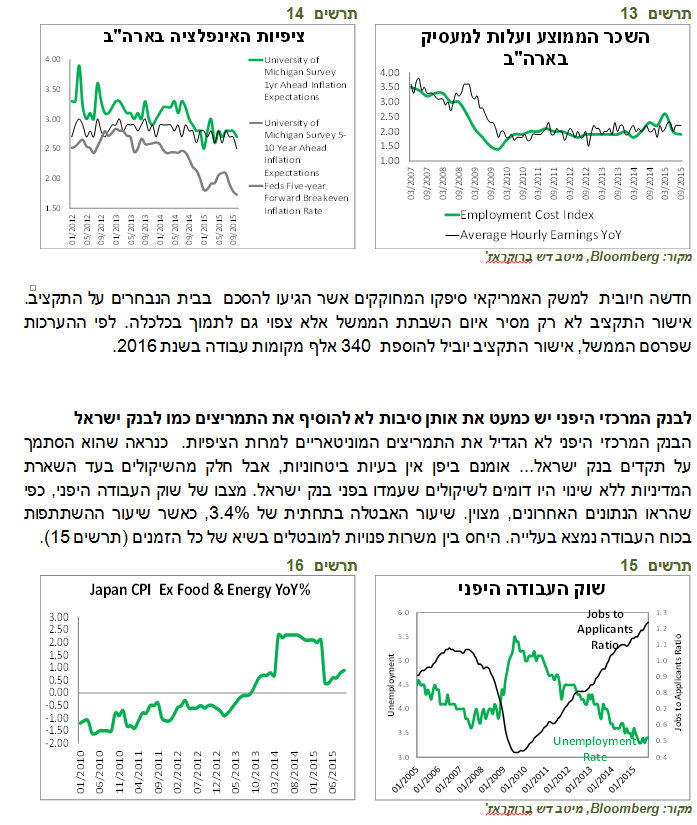

גם בחזית האינפלציה התמונה ביפן אינה חד משמעית. אומנם קצב האינפלציה ירד ל-0%, לראשונה מאז שנת 2013, אך אינפלציית הליבה ללא מחירי האנרגיה והמזון נמצאת במגמת עלייה ועלתה כבר מ-0.4% בחודש אפריל ל-0.9% בספטמבר (תרשים 16). שוק העבודה החזק וגידול ברווחיות ההחברות צפויים להמשיך ולגרום לעלייה בשכר ובאינפלציה.

הבנק המרכזי הוריד את תחזיות הצמיחה והאינפלציה ודחה בחצי שנה למרץ 2017 את המועד של השגת יעד האינפלציה. הבנק היפני הדגיש שהוא בהחלט עשוי להגדיל את התמריצים בעתיד כדי להשיג את היעדים וסביר להניח שיעשה זאת באחת הפגישות הקרובות. אנו מעריכים שמצבו של המשק היפני ישתפר במבט אל 2016 בתמיכת ההתאוששות בכלכלה העולמית ובסיוע הבנק המרכזי והרפורמות הננקטות ע"י הממשלה.

שווקים:הודעת ה-FED אינה מעידה שהוא בהכרח הולך להעלות את הריבית

הודעת הריבית של ה-FED הייתה יותר נצית מהציפיות בשווקים, אך במחשבה שנייה היא לא הייתה אמורה להפתיע יותר מדי. מדוע שה-FED יפרסם הודעה שמנמיכה את הציפיות להעלאת הריבית? הדבר האחרון שהוא רוצה לעשות זה שהעלאת הריבית תפתיע את השווקים. עדיף לו לא להעלות את הריבית למרות הציפיות, אף על פי שבחודש ספטמבר זה נגמר בירידות בשווקים. לכן, הבנק המרכזי משאיר על השולחן את האופציה של העלאת הריבית כדי שאם תמומש, הזעזוע לא יהיה גדול מדי.

בתגובה, קפצה ההסתברות לעליית הריבית בדצמבר לקרוב ל-50%. שוק האג"ח הגיב כמובן, אך בציפיות כאלה לעליית הריבית בעבר תשואות האג"ח, בעיקר בחלק הבינוני והארוך של העקום, היו בדרך כלל עולות לרמות גבוהות יותר (תרשים 18).

ההחלטה הסופית של הבנק המרכזי תהיה תלויה בנתונים, ויהיו הרבה כאלה עד 16 לדצמבר. כפי שהצגנו בחלק המאקרו של הסקירה, נתוני האינפלציה האחרונים היו חלשים. ה-FED לא יוכל ללכת רחוק נגד הבנקים המרכזיים האחרים בהם המועד המשוערך של עליית הריבית דווקא התרחק לאחרונה (תרשים 17). נציין, שהודעת ה-FED לא גרמה להתחזקות משמעותית של הדולר מול מרבית המטבעות.

הסיכוי לעליית הריבית בארה"ב בדצמבר אומנם עלה, אך אנו עדיין מעריכים שבהסתברות גבוהה יותר העלאת הריבית תידחה לשנת 2016.

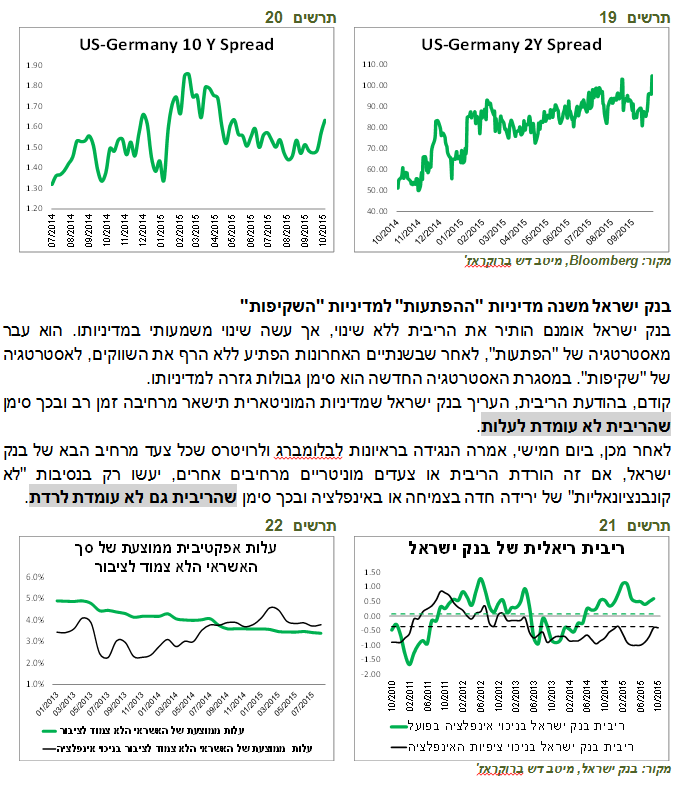

עליית התשואות באג"ח האמריקאי שנרשמה השבוע מגבירה את האטרקטיביות שלהן בהשוואה לאג"ח במדינות האחרות. המרווח בין האג"ח האמריקאי לשנתיים לעומת האג"ח של ממשלת גרמניה עלה לשיא. גם המרווח ל-10 שנים עלה משמעותית (תרשים 20).

לדעת בנק ישראל, המדיניות המוניטארית הנוכחית מספיק מרחיבה למצב הנוכחי של המשק. אולם, האמת שהמדיניות הנוכחית לא כל כך מרחיבה. ראשית כל, גם לדעת בנק ישראל, השקל מיוסף מעבר לשווי המשקל הכלכלי שלו. שנית, הריבית הנומינאלית אכן נמצאת ברמה הנמוכה ביותר מאז ומעולם, אך הריבית הריאלית גבוהה הרבה יותר. ריבית בנק ישראל בניכוי ציפיות האינפלציה נמצאת ברמה הממוצעת של החמש השנים האחרונות ובניכוי האינפלציה בפועל הריבית הריאלית גבוהה בהרבה מהממוצע (תרשים 21).

יתרה מכך, עלות אפקטיבית ממוצעת של האשראי הלא צמוד לציבור בניכוי האינפלציה עומד ברמה גבוהה (תרשים 22). אם נשווה את הריבית הריאלית לשנתיים בישראל (תשואת האג"ח הצמודה) לעומת המדינות האחרות, נגלה שהיא גבוהה משמעותית מאשר במדינות אירופה ונמוכה רק מארה"ב (תרשים 23). הריבית לחברות בשוק הקונצרני עלתה בשנה האחרונה בגלל העלייה במרווחים וגם הריבית על המשכנתאות עלתה (למרות שאותה בנק ישראל בוודאי לא מעוניין להוריד).

לפי כל הסימנים בנק ישראל מוציא את עצמו מהמשחק דווקא בעיתוי שהמשק עשוי להזדקק יותר מכל תקופה אחרת בשנים האחרונות לתמריצים מוניטאריים. להערכתנו, הסיבה העיקרית להחלטת בנק ישראל להימנע מהצעדים המרחיבים קשורה לשוק הדיור בו הממשלה פועלת במרץ כדי לעצור את עליית המחירים ומאוד לא רוצה זריקת מרץ נוספת שיספק בנק ישראל לרוכשי הדירות ע"י הורדת הריבית.

יש לציין, שהתנאים מבחינת בנק ישראל עשויים להשתנות בישיבת הריבית בעוד כחודשיים, כאשר יהיו כבר ידועים תוצאות פעילות המשק בחודש אוקטובר בו החלה המתיחות הביטחונית. אז האפשרות של הורדת הריבית שוב עשויה לעמוד על הפרק.

נציין שפרמיית הסיכון של ישראל המשיכה לעלות בשבוע שעבר בעוד 6 נ.ב. לטווח של 10 שנים והגיעה לרמה הגבוהה שלה מתחילת השנה.

אנו ממליצים על מח"מ התיק של כ-4 שנים.

עונת הדו"חות בארה"ב מאכזבת פחות מאשר ברבעון הקודם

דוחות החברות האמריקאיות ממשיכים להציג ירידה במכירות וברווחיות אך מכים את תחזיות הרווח יותר מאשר ברבעון הקודם. מתוך החברות הלא פיננסיות במדד S&P500 שכבר פרסמו את הדוחות 78% הכו את תחזית הרווח ו-44% את תחזית המכירות. זאת לעומת 75% ו-46% בהתאמה ברבעון הקודם.

מרווחים אינדיקאטיביים הנגזרים ממחירי השוק בהתאם לענף אליו שייכת האג"ח, רמת הדירוג ומח"מ

|

כל הענפים |

נדל"ן |

|

AA+ |

|

AA/AA- |

A+/A |

|

מח"מ |

אחרון |

לפני שבוע |

|

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.66 |

0.67 |

|

1.07 |

1.09 |

1.07 |

1.21 |

|

2 |

0.69 |

0.69 |

|

1.22 |

1.25 |

1.76 |

1.79 |

|

3 |

0.73 |

0.72 |

|

1.31 |

1.35 |

2.44 |

2.37 |

|

4 |

0.75 |

0.75 |

|

1.58 |

1.63 |

2.82 |

2.76 |

|

5 |

0.78 |

0.79 |

|

1.85 |

1.90 |

2.90 |

2.96 |

|

6 |

|

|

|

2.07 |

2.12 |

3.01 |

3.22 |

|

7 |

|

|

|

2.24 |

2.28 |

3.17 |

3.52 |

|

כל הענפים מלבד הנדל"ן והבנקים |

|

דירוג |

AA/AA- |

A+/A |

A-/BBB |

|

מח"מ |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.84 |

0.95 |

1.48 |

1.63 |

2.1 |

1.9 |

|

2 |

0.91 |

0.98 |

1.66 |

1.79 |

2.5 |

2.5 |

|

3 |

0.99 |

1.01 |

1.84 |

1.94 |

2.9 |

3.1 |

|

4 |

1.10 |

1.10 |

2.02 |

2.17 |

3.2 |

3.6 |

|

5 |

1.24 |

1.24 |

2.20 |

2.45 |

3.5 |

3.8 |

|

6 |

1.31 |

1.32 |

2.39 |

2.70 |

|

|

|

7 |

1.57 |

1.56 |

2.60 |

2.90 |

|

|

|

8 |

1.71 |

1.70 |

|

|

|

|

|

בנקים |

|

דירוג |

AA/AA- |

A+/A |

A-/BBB |

|

מח"מ |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

1.16 |

0.87 |

0.94 |

1.37 |

|

|

|

2 |

1.06 |

0.89 |

1.06 |

1.31 |

|

|

|

3 |

0.97 |

0.91 |

1.17 |

1.25 |

|

|

|

4 |

0.95 |

0.95 |

1.21 |

1.21 |

|

|

|

5 |

1.01 |

1.02 |

1.17 |

1.20 |

|

|

|

6 |

1.05 |

1.08 |

|

|

|

|

|

7 |

1.07 |

1.14 |

|

|

|

|

|

8 |

1.08 |

1.19 |

|

|

|

|

אלכס זבז'ינסקי, כלכלן ראשי,מיטב דש

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.