|

שם המדד |

ביצועים אוקטובר 2015 |

ביצועים מתחילת שנת 2015 |

|

|

מדדי שוק נבחרים |

|

|

|

|

ת"א 25 |

5.54% |

7.41% |

|

|

ת"א 75 |

3.62% |

1.64% |

|

|

ת"א 100 |

5.01% |

5.95% |

|

|

מדדים סקטוריאליים נבחרים |

|

|

|

|

ת"א בנקים |

0.81% |

10.7% |

|

|

ת"א נפט וגז |

12.19% |

1.11% |

|

|

ת"א תקשורת |

16.07% |

22.22% |

|

|

ת"א נדל"ן 15 |

1.39% |

9.36% |

|

|

ת"א בלוטק |

5.77% |

5.42% |

|

|

מדדי אג"ח נבחרים |

|

|

|

|

ממשלתי כללי |

0.92% |

2.31% |

|

|

תל בונד 60 |

0.74% |

0.41% |

|

|

תל בונד שקלי |

1.05% |

3.84% |

|

|

תל בונד תשואות |

1.06% |

1.2% |

|

|

דולר ארה"ב |

1.43%- |

0.57%- |

|

|

אירו |

3.43%- |

9.98%- |

|

-

סיום חמוץ לחודש מצוין בשוק אגרות החוב המקומי - מדדי האג"ח המקומיים חתמו את יום המסחר האחרון של שבוע המסחר החולף בירידות שערים חדות לאחר שבמהלך השבוע רשמו עליות שערים חדות. בסיכום שבועי נותר מדד אג"ח כללי כמעט ללא שינוי לאחר שהשיל במהלך השבוע 0.03%- מערכו, אולם בסיכום חודש אוקטובר עלה מדד אג"ח כללי ב- 0.89% ואילו מתחילת השנה הוסיף מדד אג"ח כללי 2.37% לערכו. ההשקעה בשוק אגרות החוב מוכיחה עצמה גם בשנת 2015 וזאת על אף התנודתיות הגדולה. אנו סבורים כי מציאות זו תמשך גם בחודשים הקרובים.

-

מדוע החמיצות חזרה? - הרקע לטעם החמוץ אשר ניפק שוק האג"ח ביום חמישי האחרון הוא התגברות הערכות כי הריבית בארה"ב תעלה בדצמבר השנה אשר הביאה לזינוק בתשואות האג"ח ל- 10 שנים של ממשלת ארה"ב לרמה של 2.14%. ההסתברות להעלאת הריבית בארה"ב בפגישת הפד ב- 16/12/2015 זינקה לרמה של 46% לאחר שבועות בהן ההסתברות לכך הייתה ברמה של כ- 30% בלבד. נתון צמיחה אמריקני בעל מרכיבים מעודדים הגביר את החששות להידוק מוניטארי קרב. ראיון ניצי יחסית של פלוג באתר החדשות בלומברג בו שפכה מים צוננים על האפשרות של תמריצים נוספים תרם את חלקו לירידות חדות בשוק האג"ח ביום חמישי האחרון.

-

מה חידש פרוטוקול הפד? - בפרוטוקול החלטת הריבית שפורסם ביום רביעי האחרון הבנק המרכזי האמריקני מתמיד בשאיפתו להעלות ריבית מוקדם ככל שניתן, שאיפה שלא התממשה עד כה בשל חוסר התאמה קיצוני בין המציאות הכלכלית לאספירציות של הפד. הפד כרך בין החלטת הריבית הקרובה להמשך השיפור בנתונים משוק העבודה ונתוני האינפלציה ואולם השמיט את התייחסות מחודש ספטמבר למציאות בשווקים הגלובליים ובכך תמך בהערכות כי בכוונתו להעלות ריבית כבר השנה וזאת על מנת לשמר את אמינתו ולשדר מסוגלות להידוק מוניטרי. אנו סבורים כי העלאת ריבית ככל שתממש כבר השנה היא אירוע חריג אשר יזעזע את השווקים באופן נקודתי, אולם לא מדובר בתהליך מתמשך אשר יביא את ריבית הפד לרמה של 1% ומעלה בסוף שנת 2016 ובוודאי לא יזניק את תשואות החוב ל- 10 שנים בארה"ב לרמה של 2.5%- 3% בחודשים הקרובים. הדולר האמריקני שב לנהל רומן עם רף 1.1 דולר לאירו והעלאת ריבית של הפד במשולב עם תמריצים גלובליים מוגדלים של בנקים מרכזיים אחרים תפגע בחברות הייצוא האמריקניות.

-

צמיחה "חלשה- חזקה" בארה"ב- נתון הצמיחה לרבעון השלישי של השנה בארה"ב היה נתון צמיחה "חלש- חזק". הנתון הצביע אמנם על צמיחה רבעונית בשיעור של 1.5% אשר הייתה נמוכה מציפיות השוק אשר עמדו ברמה של 1.6%, אולם הצריכה הפרטית רשמה צמיחה רבעונית נאה של כ- 3.2% והצביעה על עוצמתו של הצרכן האמריקני. ירידה חדה במלאים במהלך הרבעון היא זו שגרעה כ- 1.4% מן הצמיחה והערכות הן כי ברבעון הרביעי של השנה על רקע חגי סוף השנה והמלאים הנמוכים יחול תיקון חד בסעיף זה אשר יביא את הכלכלה האמריקנית לצמוח בכ- 3% ברבעון הרביעי של השנה ולאפשר לפד לממש את רצונו להעלות ריבית. אנו סבורים כי יש לבחון את הצמיחה הכלכלית בארה"ב בראייה חצי שנתית ושנתית ובראיה זו מתברר כי כלכלת ארה"ב מוסיפה לצמוח בקצב מתון של כ- 2.3%- 2.4% כמו אשתקד ומתקשה להאיץ.

-

השוס של ב"י בהחלטת הריבית האחרונה - בנק ישראל החליט כצפוי להותיר את הריבית במשק בחודש נובמבר ללא שינוי, אולם שילב בפרוטוקול של הוועדה המוניטארית אמירה חזקה לפיה הריבית במשק תוותר נמוכה למשך זמן רב. לכאורה מדובר באמירה טריוויאלית שכן לכל ברור כי במציאות הכלכלית הגלובלית והמקומית העלאת ריבית קרובה לקוחה מתחום הז'אנר של המדע הבדיוני, אולם למרות זאת היוותה האמירה החדשה של בנק ישראל זריקת מרץ להשקעה באפיקי החוב הארוכים ורוח גבית להשקעה בשקל. נציין כי כאשר לפני מספר חודשים נשאלה נגידת הבנק המרכזי האמריקני לפירוש שלה לאמירה הריבית תישאר נמוכה למשך זמן ארוך היא אמרה כי להבנתה כל פרק שבין 6 חודשים ל- 9 חודשים עומד בהגדרה זו ואם נניח כי הנגידה פלוג מחזיקה בהגדרות דומות אזי אין חדש תחת השמש שכן תחזיות בנק ישראל מסוף חודש ספטמבר העריכו כי הריבית תחל להעלות רק במחצית השנייה של שנת 2016.

-

בנק ישראל לא רוצה להגדיל את הז'יטונים במשחק- זהו סוד גלוי כי בנק ישראל אינו נלהב להפחית את הריבית במשק לטריטוריה שלילית ונמנע מביצוע של הרחבה כמותית. הבנק המרכזי המקומי וקרנית פלוג באופן אישי בראיון בבלומברג משדרים לשווקים כי רק מפנה חד שלילי ומובהק בפעילות הכלכלית יביא אותו להגדלת תמריצים קרי להנהגת צעדים לא קונבנציונליים. ראוי לציין כי פלוג אינה שוללת תמריצים נוספים, אולם אינה סבורה כי הם נחוצים כעת. נשאלת השאלה האם נוכח רשימת האורות הכתומים והאדומים המתרחבת בדשבורד הכלכלי של מדינת ישראל, לא נכון כי הבנק המרכזי המקומי יקדים תרופה למכה פוטנציאלית גם במחיר של נטילת סיכונים מחושבים?.

-

אסטרטגיית מיקור החוץ המוניטארית של בנק ישראל בבעיה - העובדה שהבנק המרכזי של ארה"ב אמור היה להעלות את הריבית כבר השנה ולהמשיך ולהעלות את הריבית במשק האמריקני מספר פעמים נוספות במהלך שנת 2016 יצרה מציאות נוחה של שב ואל תעשה עבור הבנק המרכזי הישראלי.נתוני התעסוקה החלשים בארה"ב בחודש ספטמבר בצוותא עם נתונים חלשים מן הסקטור היצרני בארה"ב והערכות מושכלות לפיהן הכלכלה האמריקנית צמחה ברבעון השלישי של השנה בקצב של 1.5% בלבד, מקטינים באופן מהותי את ההסתברות שהפד יפעל להידוק מוניטארי בקרוב. האמירה של הפד בהחלטת הריבית ביום רביעי האחרון לפי תתכן העלאת ריבית בארה"ב בסוף השנה דחפה את צפיות העלאת הריבית בחודש דצמבר הקרוב לרמה של 42% מרמה של 33% והביאה להתחזקות הדולר, אולם אנו מפנים את תשומת לב קוראינו כי על אף העלייה בציפיות להעלאת ריבית עדיין רוב המשקיעים סבורים כי הריבית תוותר ללא שינוי השנה. אנו סבורים כי בנק ישראל ימצא במדיניות הריבית של הפד משענת קנה רצוץ בעתיד הנראה לעין ויידרש להחלטות עצמאיות אמיצות.

-

שער החליפין הנומינלי אפקטיבי משייט ברמות שפל - בהינתן פער ריביות מינימאלי בין הריבית השקלית לריבית הדולרית ובהינתן הרחבות כמויות גדולות וגדלות מסביב לגלובוס, התערבות ספוראדית של הבנק המרכזי בשוק המטבע אינה משנה פני משחק בזירת המטבעות העולמית הגועשת ולראייה הצניחה החדה בשער החליפין הנומינלי אפקטיבי מתחילת שנת 2015 בהמשך להתחזקות השקל ביחס לסל המטבעות בשנים האחרונות.

-

הייצוא הישראלי לא יכול להוות המשיח של כלכלת ישראל בתנאים הנוכחים - הייצוא הישראלי מצוי בנסיגה ועל כך יעידו נתוני סחר החוץ החלשים בחודשים האחרונים ובהינתן סחר עולמי הצומח במתינות ומטבע לאומי חזק ומתחזק קשה להעריך כי פנינו לשינוי מגמה חיובי בנתוני הייצוא גם אם מביאים בחשבון השפעות שליליות חד פעמיות בנתוני סחר החוץ.

-

תחזיות הצמיחה של ב"י לשנת 2016 נראות לנו אופטימיות מדי- לאחרונה הפחיתה הלשכה המרכזית לסטטיסטיקה את תחזית הצמיחה למשק הישראלי לשנת 2015 לרמה של 2.5% בלבד. הצמיחה השנה צפויה להיות חלשה יותר ביחס לצמיחה השנתית אשתקד, אז צמחה הכלכלה הישראלית ב- 2.6% אשתקד על אף מבצע צוק איתן. הפחתת התחזיות של הלשכה המרכזית לסטטיסטיקה אינה משקללת הרעה אפשרית בפעילות במשק כפועל יוצא מן ההידרדרות במצב הביטחוני. קטר הצמיחה של המשק בשנים האחרונות הייתה הצריכה הפרטית אשר צמחה בשנים 2014 ו- 2013 בשיעור של 3.9% ו- 3.7% בהתאמה. הצמיחה החלשה של הצריכה הפרטית ברבעון השני של השנה ביחד עם התקדרות המציאות הביטחונית מהווים איתותים שליליים באשר למסוגלות של הצריכה הפרטית לגרור את עגלת הצמיחה בקצב מהיר בעתיד הנראה לעין. מבלי לעסוק בנבואות זעם נזכיר כי על פי מחקרים של הבנק המרכזי עצמו איבד המשק לכל הפחות 6.2% תוצר בגין האינתיפאדה השנייה בשנים 2002- 2003. לא לבנק ישראל ולא לנו יש כדור בדולח על מנת להעריך לאן פניה של האסקלציה הביטחונית הנוכחית וקיים חשש כי גרירת רגליים בהערכת האיום הכלכלי האמור תגבה מחיר כבד מן המשק בתרחיש של התממשות האיום הכלכלי- ביטחוני. הצמיחה השנתית בשנת 2013 הסתכמה ב- 3.3% ובמחלקת המחקר של בנק ישראל העריכו בסוף ספטמבר במסגרת התחזיות הרבעוניות כי המשק הישראלי צפוי לשחזר צמיחה של 3.3% כבר בשנה הבאה. במציאות הנוכחית מתקבלת התחושה כי התחזיות של בנק ישראל לוקות באופטימיות יתר. בחינת מרכיבי הצמיחה המובאים בתחזית הצמיחה של בנק ישראל מלמדת כי בבנק ישראל מעריכים כי הצריכה הפרטית תצמח בשנה הבאה ב- 4.2%, ההשקעות יגדלו ב- 6.9% והייצוא יצמח ב- 5.4%, מדובר בתחזית לקפיצת מדרגה רוחבית בכלל סעיפי התוצר הלאומי המרכזיים.

-

אל תצפו לקפיצת מדרגה בהשקעות בישראל- התמתנות הצמיחה של הצריכה הפרטית בצוותא עם אי וודאות רגולטורים בענפי משק רבים וכן ההרעה במצב הביטחוני לא מהווים סביבה תומכת לגדול מסיבי בהשקעות במשק. ההשקעות במשק התכווצו אשתקד בכ- 2% וגם השנה הם צפויות לרדת בכ-1%.

-

החשש מהמשך התנפחות בועת מחירי הדיור משתק- מחירי הדיור הגואים בין השאר בשל הריבית האפסית במשק הם בהחלט שיקול עבור הבנק המרכזי לא לפעול בפזיזות בהנהיגו תמריצים מוניטאריים נוספים, אולם מכיוון שהשפעות הריאליות על הכלכלה של תמריצים מוניטאריים אינן מיידיות ומתרחשות בפיגור של מספר חודשים הרי היה ובבנק המרכזי יגררו רגליים הרי המשק הישראלי עשוי למצוא עצמו במציאות של ירידה בתוצר לנפש.

-

ציפיות האינפלציה הארוכות אמנם במרכז יעד האינפלציה ארוך הטווח אולם בשפל רב שנתי- בבנק המרכזי מעודדים מכך שציפיות האינפלציה הארוכות במשק נמצאים במרכז יעד האינפלציה על אף ההחמצות המתמשכות של יעד האינפלציה ולפיכך לא מודאגים ממציאות דיפלציונית, אולם אין להתעלם מהצניחה החדה בציפיות האינפלציה הארוכות.

-

המשק בתעסוקה מלאה ויש התולים בנתון זה תקוות מוגזמות - העובדה ששוק העבודה המקומי מצוי בתעסוקה מלאה מהווה עוגן לתחזיות כלכליות אופטימיות, אולם השכר החציוני במשק נמוך ואין לחצי שכר במרבית ענפי המשק.

-

תמריצים נוספים הם כורח המציאות במלחמת המטבעות הגלובלית ולא פתרון קסם לכל בעיה כלכלית - יש המפקפקים בתרומה של הפחתת ריבית נוספת לפעילות המשק וזאת בשל העובדה שהריבית הנוכחית במשק אפסית, אולם בהינתן דרגות החופש הנמוכות יחסית של ממשלת ישראל בזירה הפיסקאלית נוכח הפחתות המיסים האחרונות והמציאות הביטחונית, הכדור שוב קופץ במגרש של הבנק המרכזי והוא נדרש להכרעות מורכבות.

-

בנק ישראל עשוי לשנות את דעתו ולהוסיף תמריצים - במציאות הכלכלית המשתקפת אל מול עינינו ספק גדול אם ריבית בנק ישראל תעלה בשנת 2016. יתר על כך גוברים הסיכויים כי בנק ישראל יידרש להשיק תמריצים מוניטאריים נוספים על מנת לתמוך בכלכלה ולהחליש את המטבע המקומי. אם עד לאחרונה בנה הבנק המרכזי את אסטרטגיית המטבע שלו על רכישת דולרים וציפייה כי הפד יעלה את הריבית בהתמדה במהלך הרבעונים הקרובים, הרי כעת נראה כי הפד יתקשה להעלות את הריבית יותר מפעם- פעמיים עד לתום שנת 2016.

-

לא להתבצר בנזילות ברכיב החוב - המימוש החד באפיקי החוב הארוכים בחודשי הקיץ הקטין באופן טבעי את תיאבון המח"מ של המשקיעים ועליית התשואות בימים האחרונים בארה"ב רק מגבירה את חוסר הביטחון של המשקיעים. אנו סבורים כי המציאות האינפלציונית בישראל בצוותא עם האופק הכלכלי בארה"ב ותלילות העקום המקומי מגדילים את התמריץ לצאת מן הבונקר של המח"מ הקצרצר ולתבל את תיק ההשקעות באגרות חוב ממשלתיות בעלות משך חיים ארוך. אנו סבורים כי המח"מ השקלי המתאים לתקופה הוא 5 שנים ואילו המח"מ הצמוד הממשלתי הוא 7 שנים. הסיכון המרכזי לפוזיציה זו בטווח הקצר הוא התקדרות האופק הביטחוני אשר עלולה להביא לעלייה בפרמיית הסיכון של חוב ממשלת ישראל, אולם צריך לזכור כי הזרים אינם שחקנים מהותים בשוק החוב המקומי ומנגד הצמא לחוב ממשלתי בתקופה של חוסר ביטחון גדל. בטווח הזמן הבינוני עליית תשואות מתמשכת בחוב הממשלתי האמריקני היא האיום המרכזי על שוק החוב המקומי, אולם בהעדר אינפלציה בארה"ב ובהינתן צמיחה שברירית בכלכלת ארה"ב, אנו סבורים כי הסיכון לקפיצה נחשונית בתשואות הארוכות בארה"ב מוגבל.

-

שיפוע העקום מפתה ומפצה- שיפוע העקום השקלי הנמדד בפער התשואות בין החוב הממשלתי ל- 2 שנים לחוב הממשלתי ל- 10 שנים, ירד בשבוע שחלף מרמה של 1.85% לרמה של 1.79% בתחילת השבוע הנוכחי והצדיק את ההמלצה שלנו אשר עדיין בתוקף להאריך את משך החיים הממוצע של תיק ההשקעות למח"מ שקלי של 5 שנים פער תשואות המקביל בעקום הממשלתי האמריקני של 1.43% ופער תשואות המקביל בעקום הממשלתי הגרמני הוא 0.83% כך שהעקום הממשלתי הישראלי תלול מהותית מן המקבילים האמורים. יש שיגידו כי התשואה האבסולוטית באגרות החוב הארוכות כה נמוכה ולפיכך אין להתמקד בשיפוע העקום אלא בתמורה האבסולוטית לשנת מח"מ. אנו סבורים כי אין לזלזל בעודף תשואה שכזה בעולם בו המק"מים והפיקדונות מניבים פחות מ- 0.1% ואלו אינם צפויים להניב יותר בעתיד הנראה לעין.

-

האינפלציה לא עומדת להפתיע בקרוב - אנו מעריכים כי האינפלציה במשק תרד במצטבר בשלושת החודשים האחרונים של השנה ב- 0.4% ולפיכך האינפלציה במשק בשנת 2015 תסתכם ב- 1%-. מדד המחירים לצרכן לחודש אוקטובר צפוי לרשת בשיעור חד של 0.4% כפועל יוצא מהפחתת המע"מ בתחילת החודש, שארית ההשפעה של הפחתת מחירי החשמל, ירידה במחירי חלק מן הירקות שעלו בחדות בחודש ספטמבר, הנחות אמצע העונה המוקדמות בענף ההלבשה וירידות מחירים בתחום הנופש. המצב הביטחוני המעורער צפוי אף הוא לתרום לריסון המחירים במשק. מדדי המחירים לחודשים נובמבר ודצמבר צפויים להסתכם בשיעור של 0.1%- ו 0.1% בהתאמה ולשקלל התנהלות עונתית של מחירים ותיקון כלפי מטה במחירי הירקות. האינפלציה במשק במהלך 12 החודשים הבאים ( אוקטובר 15- ספטמבר 16) צפויה להסתכם בשיעור של 0.2%.

לשם גיבוש התחזית האמורה הנחנו שער חליפין נומינלי אפקטיבי יציב ברמות של 80 נקודות, כך שמחד איננו מעריכים תרומה מהותית לאינפלציה כתוצאה מפיחות חד ומתמשך ומאידך איננו מתמחרים תיסוף חד בשער החליפין למרות הערכה שלנו כי המשך התחזקות השקל בעתיד הנראה לעין הוא עדיין התרחיש המרכזי.

באשר להנחת העבודה שלנו למחירי הסחורות בטווח התחזית נציין כי איננו צופים חזרה של שוק שוורי בשוק הסחורות וזאת בשל האטה בפעילות הכלכלית הגלובלית וגידול מהותי ומתמשך בהיצע סחורות מרכזיות. אנו לא צופים כי עליית השכר במשק בשנה האחרונה ורמת האבטלה הנמוכה תתרגם לעליות מחירים במשק.

אנו מקבלים את האמירה כי לא צפויות הפחתות מיסים מהותיות בעתיד הקרוב לאור הצמיחה הכלכלית המדשדשת והאופק הפיסקאלי הלא ברור בהינתן המציאות הביטחונית. הערכת האינפלציה שלנו לשנה הקרובה נשענת על ירידות המחירים הידועות והערכה שלנו לגבי תוואי הפעילות העתידי במשק, אולם היא אינה משקללת הערכה שלנו להפחתות מחירים עתידיות כפועל מהמשך "ניקוי אורוות" רגולטורי בתחום המחירים במשק. הידיעות מהבוקר על הפחתת תעריפי המים ב- 3% בינואר, המצטרפות להפחתות המחירים בתעריפי ביטוחי החובה, תחילת ייבוא עגבניות מטורקיה והמשך ירידת מחירי הנפט, הן דוגמאות עדכניות למומנטום האנטי אינפלציוני במשק. ציפיות האינפלציה במשק לטווחים ארוכים של 7 שנים ומעלה עומדים ברמה "נוחה" להשקעה של כ-1.55%.

מדובר במרכז יעד האינפלציה של בנק ישראל, להערכתנו צניחה של ציפיות האינפלציה הארוכות לרמה של 1% ומטה תחייב את בנק ישראל לפעול על מנת למנוע כדור שלג דיפלציוני. חקיקה אפשרית של חוק פיקוח על שכר דירה תשחק את ציפיות האינפלציה הארוכות שכן רכיב הדיור במדד הוא הביצה האינפלציונית האחרונה והגבלת העלאת שכר הדירה פירושה יבוש הביצה האמורה לנצח. אנו מעריכים כי בחודשים הקרובים יעדכנו גורמי המחקר המרכזיים את הנחות הצמיחה של המשק לרמה ממוצעת של כ- 2.5% בשנת 2016. צמיחה מתונה זו אינה תומכת בעליות מחירים במשק. בנתונים אלו איננו מצטרפים להערכה כי ציפיות האינפלציה הארוכות ישובו בעתיד הנראה לעין לרמות הממוצעות הרב שנתיות של 2% ומעלה.

- האפיק השקלי נותר עדיף - על אף הנטייה הטבעית של כולנו לחפש את נקודת הפיתול באינפלציה, לא זה הזמן ולפיכך יש להחזיק במשקל יתר באפיק השקלי. אנו משמרים המלצה להחזקה שקלית של 60% ביחס לאחזקה מדדית של 40%.

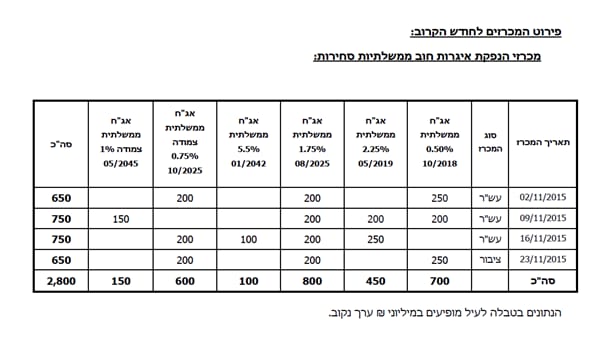

- גיוסי הממשלה בחודש נובמבר 2015- הממשלה תגייס בחודש נובמבר 2015 כ- 2.8 מיליארד ע.נ , לא כולל הקצאות יתר, מכרזי החלף ומכרזים הפוכים. 73% מן הגיוס החודשי יתקיים באפיק השקלי ( 2.05 מיליארד ₪ ע.נ) ורק 27% יגויסו באפיק הצמוד, זאת כאשר כל הגיוס הצמוד הממשלתי בחודש הקרוב הינו באפיק הצמוד הממשלתי הארוך. העובדה שהממשלה לא מגייסת חוב צמוד בעלי מח"מ קצר ובינוני מהווה רוח גבית יוצאת דופן לאג"ח הקונצרני הצמוד המהווה ברירת מחדל למשקיעים במפת הגיוסים הנוכחית.

גיוסי ממשלה בחודש נובמבר 2015

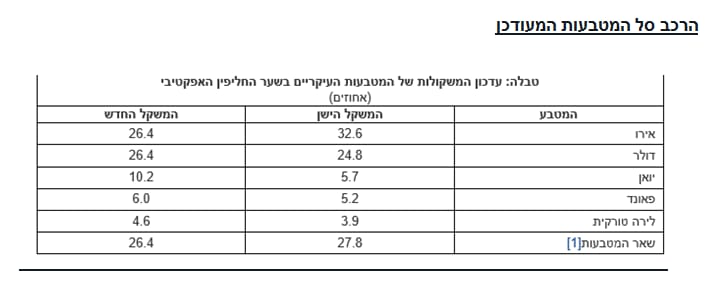

- שינוי בחישוב שע"ח נומינלי אפקטיבי - משקולות במדד הקיים עודכנו לאחרונה בשנת 2009, ומאז חלו שינויים בהרכב הסחר של ישראל. המדד החדש כולל 33 מדינות ו – 26 מטבעות (הפער נובע מכך ש-8 מדינות אירופאיות הנכללות במדד משתמשות באותו מטבע - האירו), לעומת המדד הקודם שכלל 38 מדינות ו-28 מטבעות. עדכון המשקולות הביא לעלייה במשקל של הדולר האמריקאי, כתוצאה מהכללת הסחר בשירותים שכמחצית ממנו מתקיים עם ארה"ב, וכן לעלייה במשקלה של סין, כתוצאה מהגידול בסחר עמה. במקביל חלה ירידה במשקלן של מדינות גוש האירו. בסך הכול, השפעת השינויים על המדד עצמו אינה גדולה, והמדד החדש מצביע על תמונה דומה לזו העולה מהתפתחות המדד הישן. כתוצאה מהתחזקות הדולר בעולם בשנה האחרונה, המדד המעודכן מצביע על רמת שער חליפין מפוחתת מעט לעומת המדד הישן, אולם גם על פי המדד החדש רמת שער החליפין הנה המיוספת ביותר מזה זמן רב.

טבלה מספר 4 – הרכב סל המטבעות המעודכן

- COME BACK של שוק המניות – לאחר חודשיים קשים בשווקי המניות העולמים והמקומיים נבלמה בחודש אוקטובר המגמה השלילית בהיפוך מגמה חד. מדד ת"א 25 חתם את חודש אוקטובר בעליות שערים חדות של 5.54% ואילו מתחילת השנה הוסיף מדד המניות התל אביבי המוביל 7.41%. מדד ת"א 100 הוסיף בחודש שחלף 5.01% ומתחילת השנה עלה מדד מניות זה ב- 5.95%. פער הביצועים בין מדד ת"א 25 למדד ת"א 100 נמשך גם בשנת 2015 והוא פועל יוצא של ביצועי החסר של מדד ת"א 75 אשר עלה בחודש שחלף ב- 3.62% ומתחילת השנה הוסיף לערכו 1.64% בלבד. המהפך במומנטום בשווקי המניות המקומיים נשען על ראלי גלובלי והוא שב ומוכיח כי לא ניתן ולא נכון לנסות ולתזמן שווקים ולפעול באופן אמוציונאלי כאשר עוסקים בעולם ההשקעות. אנו סבורים כי יש לשמר אחזקה של 50% מתיק המניות בשוק המניות המקומי על אף חוסר הבהירות הגיאופוליטי, אולם להתמקד בהשקעה במדד ת"א 25 ובמניות מקומיות בעלות מרכיב גלובלי ניכר מתוך מדד ת"א 100.

יניב פגוט, האסטרטג הראשי של קבוצת איילון

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.