רשת שופרסל הציגה דוח כספי המעיד על שיפור ברווחיות התפעולית,עליה ב- SSS ובמכירות למ"ר על רקע שינוי מפת התחרות וסגירת סניפים.

הזעזוע ברשת מגה צפוי להוביל להמשך השיפור בתוצאות שופרסל גם ברבעונים הבאים. אנו מעלים את מחיר היעד ואת המלצה להחזק. לנוכח הראלי במנייה והפער מול השווי הכלכלי לא רואים פוטנציאל אפסייד אמיתי במנייה אם כי אנו מעריכים שהסתבכות של הרשת השנייה בגודלה עשוי להוביל להמשך מגמה חיובית במניית שופרסל בטווח הקצר.

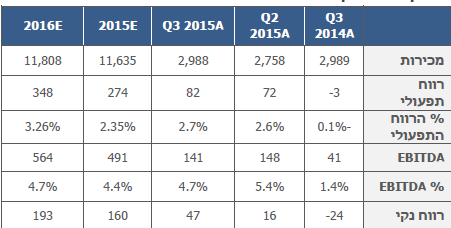

הכנסות מגזר הקמעונאות נותרו ללא שינוי בהשוואה לרבעון המקביל והסתכמו ב- 2.975 מיליארד ₪. המכירות בחנויות הזהות רשמו עלייה של 1.4% , לאחר מספר רב של רבעונים בהם נרשמה ירידה במכירות חנויות זהות. העלייה מוסברת בעיקר מהתקדמות ביישום התכנית העסקית ומשינוי במפת התחרות. המכירות למ"ר עלו בשיעור חד של 6.8% על רקע צמצום שטחי מסחר.

שיפור נרשם ברווח הגולמי ובשיעור הרווח הגולמי ) 24.7% לעומת 21% ברבעון המקביל( על רקע שיפור בתנאי הסחר והתייעלות בעקבות יישום התוכנית העסקית. הוצאות הנהלה וכלליות עלו בכ- 27 מיליון ₪ בהשוואה לרבעון המקביל. בנטרול גורמים חד פעמיים הנובעים עדכון הפרשה בגין סגירה והקטנת סניפים ההוצאות נותרו ללא שינוי. למרות הגידול בהוצאות חל שיפור ברווח התפעולי ובשיעור הרווח התפעולי במגזר הקמעונאות.

שיעור הרווח התפעולי ממגזר הקמעונאות עמד על 1.7% לעומת 1.1% ברבעון המקביל. בנטרול גורמים חד פעמיים שיעור הרווח התפעולי היה מסתכם ב- 2.4% .

על רקע השיפור בדוחות הכספיים והפוטנציאל להמשך השיפור כתוצאה מהזעזוע ברשת מגה אנו משנים את הערכות שלנו לגבי השחקניות הקיימות בשוק. שופרסל להערכתנו תהנה ממספר תהליכים: שיפור נוסף בתנאי הסחר מול הספקים, התחזקות של המותג הפרטי, עלייה במכירות למ"ר בסניפים ועלייה ב- SSS בשילוב של תהליכי ההתייעלות אנו מעריכים כי שופרסל עשויה להגיע לרווחיות תפעולית של למעלה מ- 3% תוך פרק זמן קצר יחסית. חשוב לציין כי קריסה של רשת מגה ויציאתה מהשוק כשחקן תהווה פוטנציאל צמיחה חד במכירות של שופרסל כך שבתרחיש כזה שופרסל ויתר החברות בתחום פעולויות לקניה.

שורה תחתונה: ענף קמעונאות המזון עשוי להשתנות באופן דרמטי אם כי קשה כרגע לגבש את תמונת הענף במצב החדש. הזעזוע ברשת מגה יוביל להערכתנו להתחזקותה של שופרסל בטווח הקצר ובטווח הארוך ומוביל לשינוי בתפיסה שלנו לגבי התזרים העתידי ממנו נגזר מחיר היעד. אנו מעריכים כי שופרסל תצליח להמשיך ולשפר את תנאי הסחר לצד המשך גידול במכירות חנויות זהות ומכירות למ"ר. על רקע אלו אנו מעלים את מחיר היעד ל 11.7 ₪ ומעלים את ההמלצה להחזק. נציין כי קריסה של מגה מצדיקה מחיר יעד הגבוה משמעותית ממחיר היעד החדש.

אילנית שרף, מנהלת מחלקת מחקר Sell Side בפסגות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.