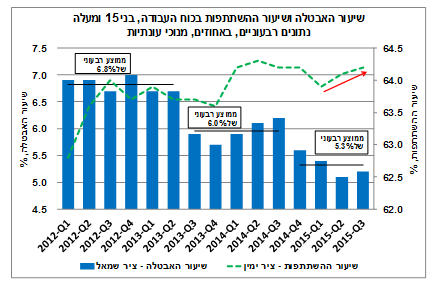

שיעור האבטלה במשק עלה מעט ברביע השלישי של השנה, ועמד על 5.2% לעומת 5.1% ברביע הקודם (נתון מנוכה עונתיות). נציין כי עדיין מדובר בשיעור נמוך בראייה היסטורית. גם בגילאי העבודה העיקריים (גילאי 25-64), להם מיוחסת השפעה גדולה יותר על שוק העבודה ועקב כך גם על הביקושים המקומיים במשק (בעיקר מסיבות של גודל כוח העבודה ושכר גבוה יותר ביחס לגילאי עבודה צעירים יותר), חלה עלייה מתונה בשיעור האבטלה ל-4.5% לעומת 4.3% ברביע הקודם.

כפי שניתן לראות בתרשים, מאז הרביע הרביעי אשתקד, ניתן להבחין ב"ירידת מדרגה" של ממש בשיעור האבטלה, אשר עמד על 5.3% בממוצע מאז ועד היום. זאת, לעומת שיעור רבעוני ממוצע של 6.0% בחמשת הרבעונים שקדמו לו. עם זאת, לאור החולשה בפעילות הכלכלית במשק בעת האחרונה, בדגש על הנסיגה בפעילות ההשקעות בענפי המשק וביצוא, מגמת הירידה בשיעור האבטלה עשויה להיבלם, ואף ייתכן שתחול עלייה מסוימת בשיעור האבטלה במשק בתקופה הקרובה.

במקביל לעלייה בשיעור האבטלה ברביע השלישי, נמשכה העלייה בשיעור ההשתתפות בכוח העבודה, אשר חזר לרמתו מסוף 2013 (ראה/י תרשים). כך, ברביע השלישי של השנה עמד שיעור ההשתתפות על 64.2% לעומת 64.1% ברביע הקודם. אולם, העלייה בשיעור ההשתתפות לוותה בגידול של כ-19 אלף מועסקים בלבד, אשר מהווה פחות ממחצית מספר המועסקים שנקלטו ברביע הקודם (כ-40 אלף). נתון זה, משקף קצב גידול נמוך של כ-2% במספר המועסקים (במונחים שנתיים) – פחות מהממוצע ארוך הטווח. זאת ועוד, ברביע השלישי נקלטו כעשרת אלפים מועסקים בלבד בגילאי העבודה העיקריים, לעומת כ-30 אלף ברביע הקודם, ובנוסף, מרבית המועסקים נקלטו במשרות חלקיות. לאור אינדיקציות אלו ואחרות, אשר ייתכן ומצביעות על חולשת "איכות התעסוקה" (היקף המשרה, סוגי המקצועות, רמות השכר ומאפייני משרה נוספים, זאת גם כפי שמופרט בהמשך), ההשפעה של הגידול במועסקים על הביקושים המקומיים ברביעים הבאים עשויה להיות מתונה.

לסיכום, הנתונים לרביע השלישי מעידים על עלייה קלה בשיעור האבטלה תוך המשך העלייה בשיעור ההשתתפות, לצד האטה בקצב קליטת המועסקים ועלייה בשיעור המשרות החלקיות. עוד עולה מהנתונים כי הגידול במספר הבלתי מועסקים ברביע השלישי של השנה, מקורו במועסקים בגילאי העבודה העיקריים, אשר מהווים כאמור את פלח האוכלוסייה המשפיע ביותר על שוק העבודה. נתונים אלה, בשילוב עם האירועים הביטחוניים האחרונים, עשויים להצביע על פגיעה בביקושים המקומיים, בטווח הקצר לפחות. עם זאת, שיעור האבטלה נמצא עדיין בסביבה נמוכה בראיה היסטורית, ובמבט קדימה, על-פי אומדני הלמ"ס, שיעור האבטלה במשק ירד השנה ל-5.4%, בממוצע, לעומת 5.9%, בממוצע, ב-2014.

שיעור האבטלה במרכז הארץ נמוך בפער ניכר מיתר האזורים

שיעור האבטלה נותר, כאמור, בסביבה נמוכה בראייה היסטורית ברביע השלישי של השנה, אך השינוי בשיעור האבטלה לפי מחוזות לא היה אחיד. בחינת נתוני סקר כוח אדם של הלמ"ס (הלשכה המרכזית לסטטיסטיקה) לפי מחוזות מגורים, מעלה כי קיים פער של יותר מ-4 נקודות אחוז בשיעור האבטלה בקרב חמשת המחוזות המרכזיים בישראל.

ניתן לראות בתרשים, כי במחוזות תל אביב והמרכז שיעור האבטלה (ברביע השלישי של השנה) היה נמוך בפער ניכר מיתר האזורים, והם בעיקר אלה שתומכים בשיעור האבטלה הנמוך במשק כולו. שיעור האבטלה במחוז תל אביב נותר יציב ברמת שפל של 3.5%, בעוד במחוז המרכז חלה ירידה של 0.3 נקודת אחוז לרמה נמוכה של 4.1%. כמו כן, שיעור ההשתתפות בכוח העבודה במרכז הארץ גבוה מאשר ביתר המחוזות ועומד על כ-70%. לאור זאת, ניתן לומר כי שוק העבודה במרכז הארץ (המהווה כ-48% מסך כוח העבודה במשק) נותר קרוב מאוד למצב של תעסוקה מלאה.

ביתר המחוזות שיעור האבטלה גבוה יחסית, ונע בין 5.8%-7.8% בהובלת מחוז חיפה (המהווה כ-12% מסך כוח העבודה), בו חלה ירידה של 0.4 נקודות אחוז בשיעור האבטלה ברביע השלישי. מנגד, במחוזות הצפון והדרום (המהווים כ-30% מסך כוח העבודה) שב שיעור האבטלה לעלות, בניגוד למגמה ברביעים האחרונים, בעוד מצבו של שוק העבודה במחוז ירושלים בלט לשלילה בהשוואה ליתר המחוזות. במחוז ירושלים (המהווה כ-10% מסך כוח העבודה) נרשמה ברביע השלישי עלייה חדה של כ-2.1 נקודות אחוז בשיעור האבטלה, שבאה לאחר ארבעה רביעים רצופים של ירידות, ובנוסף, מחוז זה מתאפיין בשיעור השתתפות נמוך מאוד בכוח העבודה (כ-53%). נדגיש כי במידה ותימשך ההרעה במצב הביטחוני בארץ, עלולים נתוני התעסוקה במשק להצביע על חולשה בחודשים הקרובים, ובפרט באזורים הסובלים מתקריות ביטחוניות רבות בהשוואה ליתר המחוזות.

לסיכום, על אף השיפור בנתוני האבטלה בכלל המחוזות בארץ מאז ראשית 2012, עדיין ניכרת שונות רבה בהתפתחות שיעורי האבטלה ושיעורי ההשתתפות בכוח העבודה בין מרכז הארץ ליתר המחוזות, ובראשם מחוז ירושלים. שיעור האבטלה במחוז ירושלים גבוה בכ-4 נקודות אחוז ביחס למרכז הארץ (מחוזות תל אביב והמרכז), ושיעור ההשתתפות בכוח העבודה במחוז זה נמוך בכ-15 נקודות אחוז. נתונים אלה מלמדים כי ישנם בישראל עדיין אזורים בהם שיעורי התעסוקה נמוכים – דבר המהווה חסם לעליית הצמיחה הפוטנציאלית של המשק. על כן, וכחלק ממערך רחב יותר של צעדים שיביא לשיפור פוטנציאל הצמיחה של ישראל, יש לנקוט בצעדים כגון: הסרת חסמים להשתלבות בשוק העבודה ושיפור הנגישות של מרכזי התעסוקה ליישובי הפריפריה, במטרה לתמוך בצמיחה בת-קיימא של המשק, תוך העלאת פריון העבודה, צמצום תחולת העוני ורמת אי-השוויון.

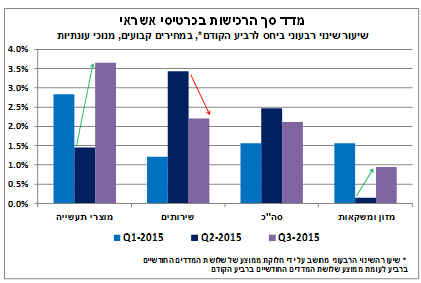

נמשכת העלייה בהיקף הרכישות בכרטיסי אשראי גם ברביע השלישי של השנה. שיפור בקצב רכישות מוצרי תעשייה

סך הרכישות בכרטיסי אשראי עלה ברביע השלישי של השנה בכ-2.1% (ריאלי) ביחס לרביע הקודם (נתונים מנוכי עונתיות), לאחר גידול של כ-2.5% ברביע השני של 2015. מתחילת השנה (ינואר-ספטמבר) חלה עלייה של כ-8%, לעומת התקופה המקבילה אשתקד. כך שעל אף ההתמתנות בקצב הרכישות ברביע השלישי, ניתן לומר כי נמשכת המגמה החיובית בהיקף הרכישות בכרטיסי אשראי.

ניתן לראות בתרשים כי הגידול בקצב הרכישות בכרטיסי האשראי ברביע השלישי נבע מעלייה בקצב הרכישות של מוצרי תעשייה (קבוצה זו מהווה כ-20% מסך הרכישות וכוללת, בין היתר, את המוצרים הבאים: הלבשה והנעלה, מוצרי חשמל ואלקטרוניקה ורהיטים), בעיקר עקב עלייה ברכישות של מוצרי חשמל וריהוט, על רקע הפעילות הערה בשוק הנדל"ן. כמו כן, חלה עלייה גם ברכישות של מוצרי מזון ומשקאות, זאת, בהתאם לעלייה במכירות הקמעונאיות בחודשים יולי-אוגוסט, ובהתאם לעלייה בפדיון רשתות השיווק ברביע השלישי של השנה. מצד שני, חלה התמתנות בקצב העלייה ברכישות של מוצרי שירותים (קבוצה זו מהווה כ-20% מסך הרכישות בכרטיסי אשראי וכוללת שירותי ביטוח, טיסות ואירוח, פנאי ובילוי, ושירותי עירייה וממשלה), אולם עדיין מדובר בקצב גידול מהיר יחסית.

לסיכום, ניתן לומר כי העלייה בהיקף הרכישות בכרטיסי אשראי, למרות ההאטה בקצב, לצד השיפור במכירות הקמעונאיות ומגמת העלייה בהכנסות המדינה ממע"מ, מהווים אינדיקציה חלקית לפעילות צריכה פרטית עדיין חזקה יחסית. על כן, ניתן לצפות כי נתוני החשבונאות הלאומית לרביע השלישי של השנה, אשר עתידים להתפרסם לקראת אמצע החודש, יצביעו על המשך חוסנה של הצריכה הפרטית ובכך הינה מהווה כיום את מנוע הצמיחה המרכזי של המשק.

יחד עם זאת, חשוב לציין כי היקף הרכישות בכרטיסי האשראי מושפע במידה ניכרת ממשתנים נוספים, ביניהם שינויים בהרגלי התשלום עבור מוצרים ושירותים על ידי משקי הבית (יותר משקי בית משלמים באמצעות כרטיסי אשראי כיום מאשר בעבר), וגידול בהיקף הרכישות בכרטיסי אשראי על ידי ישראלים "אונליין" מעסקים בינלאומיים על חשבון עסקים ישראלים (הרכישות מעסקים בחו"ל לא מקבלות ביטוי בדו"ח הרכישות בכרטיסי אשראי על ידי הלמ"ס). במבט קדימה, אנו מעריכים כי סביבת הריביות הנמוכות, לצד מגמת ירידה מתמשכת של מחירי צריכה שונים, עדיין מעידים על שיפור אפשרי במצבם הכלכלי של חלק ממשקי הבית. על רקע זה, הפעילות הכוללת בכרטיסי האשראי עשויה להמשיך ולהתרחב גם בחודשים הבאים אם כי ייתכן ובקצב איטי יותר.

ד"ר גיל בפמן,אגף הכלכלה בחטיבה הפיננסית של לאומי

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.