מאקרו ישראל

-

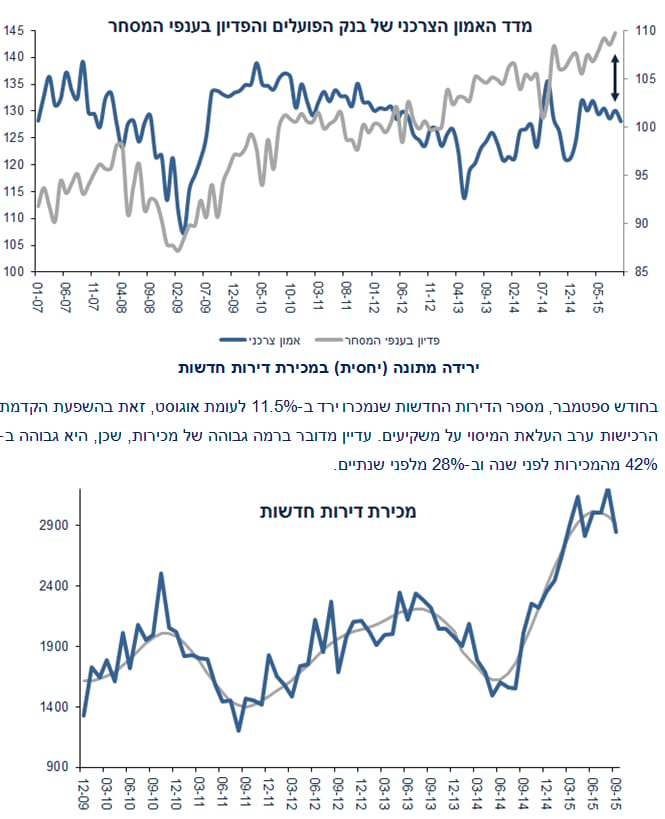

האמון הצרכני נפגע מעט באוקטובר בשל האירועים, אך עדיין נמצא על רמה גבוהה.

-

למרות הירידה במכירות של דירות חדשות בספטמבר, היקף העסקאות עדיין גבוה מאד.

-

נתוני גביית מע"מ מצביעים על המשך התרחבות בביקושים המקומיים בספטמבר.

-

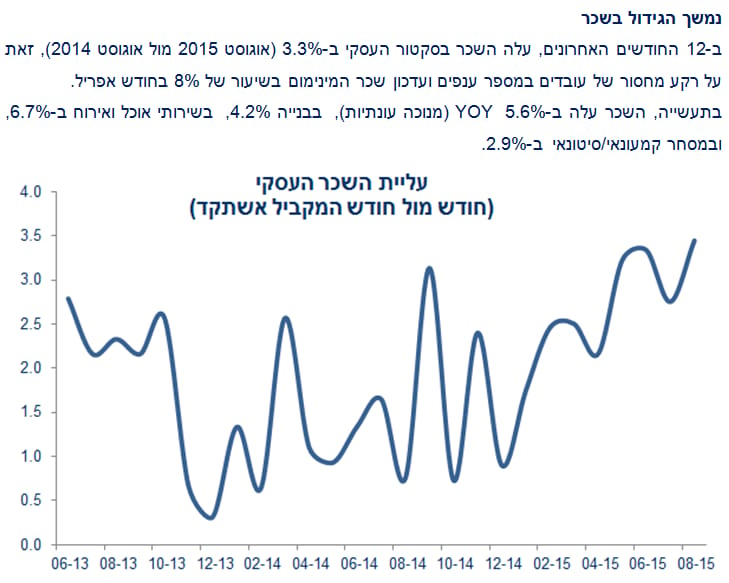

השכר בסקטור העסקי עולה בקצב של 3.3% YOY על רקע עדכון שכר מינימום ואבטלה נמוכה.

אינפלציה

-

תחזית האינפלציה שלנו (1.3% ב-2016) לוקחת בחשבון הוזלה בביטוח החובה מינואר.

-

בנוסף, הנחנו השפעה ממתנת במחירי המזון בגין רפורמת "הקורנפלקס".

- לא הנחנו ביטול מע"מ על התחבורה הציבורית בשל התנגדות האוצר.

מדיניות מוניטארית

-

בנק ישראל לא ימהר להעלות את הריבית בשנת 2016.

-

לפני שציפיות האינפלציה שנה קדימה מתקרבות ל-2% לפחות, קשה לצפות להעלאת ריבית.

-

להערכתנו, ללא פיחות בשקל, קשה יהיה לראות עלייה בסביבת האינפלציה.

-

בחודש אוקטובר, בנק ישראל רכש 755$ מיליון בשוק המט"ח.

- בספטמבר, זרים רכשו אג"ח בישראל (350$ מיליון) וישראלים מכרו נכסים פיננסיים בחו"ל (724$ מיליון), תנועות הון חיוביות נטו, תמכו בייסוף בשקל.

מאקרו גלובלי

-

שוק העבודה בארה"ב הפגין עוצמה עם 271 אלף מועסקים חדשים באוקטובר.

-

שיעור האבטלה ירדה ל-5.0% והשכר עלה ב-0.4% (2.5% YOY).

-

מדד מנהלי הרכש בשירותים (ISM) בארה"ב מצביע על שיפור של ממש בפעילות.

-

הנתונים בתעשייה בארה"ב עדיין חלשים על רקע דולר חזק וחולשה בסחר העולמי.

-

מכלול הנתונים תומכים בהעלאת ריבית הפד בדצמבר והמשך העלאה ברבעון א' 2016.

- מדד מנהלי הרכש הגלובלי הכולל (משוקלל תעשייה+שירותים) עלה לרמה הגבוהה ביותר ב-9 חודשים האחרונים (53.4).

שוק האג"ח

-

אי וודאות לגבי תוואי העלאת ריבית הפד בשנת 2016 תמשיך להעיב על שוק האג"ח.

-

התשואות ל-10 שנים בארה"ב ימשיכו לזחול כלפי מעלה לכיוון 2.5% ברבעון א' 2016.

-

אנו צופים העלאת ריבית אחת לרבעון בארה"ב ככל שמתגברים לחצי שכר ואינפלציה.

-

למרות שבנק ישראל לא צפוי להעלות את הריבית לפני רבעון ד' 2016, שוק האג"ח הישראלי ימשיך להגיב לשינוי בתשואות בארה"ב (אם כי לא באופן מלא).

- אפיק המט"ח ממשיך להיות אטרקטיבי על רקע פערי ריביות שליליים.

זום אין:רבים סבורים שהצמיחה בסין קרובה יותר ל-3%

-

רבים סבורים שקצב הצמיחה האמיתי בסין נמוך בהרבה מהנתון הרשמי (6.9%).

-

זאת לפי הסתכלות על מדדים כגון ייצור חשמל, הובלת מטענים ואשראי הבנקאי.

-

יתכן שהצמיחה בפועל קרובה יותר ל- 3%.

- התמתנות של ממש בפעילות בסין מסבירה את הפיחות ביואן, 6 הורדות ריבית השנה, וירידה חדה במחירי המתכות.

מאקרו ישראל:מדד האמון יורד בעקבות האירועים

בחודש אוקטובר מדד האמון הצרכני של בנק הפועלים ירד ב- 2 נקודות כאשר בהסתכלות על המצב השוטף, חלה הרעה משמעותית יותר של 3.5 נקודות, כנראה עקב ההרעה במצב הביטחוני. לעומת זאת, חלה ירידה מתונה בלבד בציפיות קדימה (ירידה של 1.0 נקודה) לרמה גבוהה מזו של סוף 2014 ב- 2.5 נקודות. יחד עם זאת, גם לאחר הירידה, רמת האמון נותרה גבוהה יחסית בדומה לרמה ברבעון ב'. כנראה שהפגיעה באופטימיות בקרב משקי הבית לא נפגעה בצורה חדה בשלב זה, אם כן לא צפויה ירידה חדה, אם בכלל, בצריכה הפרטית בעקבות האירועים.

לאחרונה, האמון הצרכני מדשדש (עם ירידה קלה). לעומת זאת, הגידול בצריכה הפרטית נמשך כפי שמשתקף בפדיון בענפי המסחר והשירותים.

ירידה מתונה (יחסית) במכירת דירות חדשות

נתוני מע"מ מקומי ברוטו מהווים מקור טוב ועדכני למצב הביקושים המקומיים בישראל. גביית המע"מ בחודש אוקטובר משקפת את הביקושים בחודש ספטמבר (לפני ההחמרה במצב הביטחוני). הגרף הבא ממחיש את המגמה החיובית. הגבייה באוקטובר עלתה ב-8.4% לעומת אוקטובר אשתקד.

נמשך הגידול בשכר

ב-12 החודשים האחרונים, עלה השכר בסקטור העסקי ב-3.3% (אוגוסט 2015 מול אוגוסט 2014), זאת על רקע מחסור של עובדים במספר ענפים ועדכון שכר המינימום בשיעור של 8% בחודש אפריל. בתעשייה, השכר עלה ב-5.6% YOY (מנוכה עונתיות), בבנייה 4.2%, בשירותי אוכל ואירוח ב-6.7%, ובמסחר קמעונאי/סיטונאי ב-2.9%.

שוק האג"ח, שוק המט"ח ומדיניות מוניטארית

האוצר מתחיל להאיץ את ההוצאות

בחודש אוקטובר הגרעון התקציבי הסתכם ב-3.5 מיליארד ₪, זאת לעומת גרעון של 1.8 מיליארד ₪ לפני שנה. הגרעון ב-12 החודשים האחרונים עלה ל-2.1% תוצר מ-2.0% לפני חודש. סך הגבייה ממסים הגיע ל-20.6 מיליארד ₪, גידול נומינלי של 3.9% YOY. בניכוי חקיקה, האוצר מדווח על גידול ריאלי של 5.1% בחודש זה. רמת ההוצאות הייתה גבוהה יחסית ועלתה ב-5.6% מתחילת השנה (לעומת ינואר-ספטמבר 2014), זאת לעומת 5.1% בחודש הקודם. אנו צופים שהאוצר יאיץ את ההוצאות עד סוף השנה (בפרט בביטחון), בכדי להוריד לחץ מתקציב 2016, כך שהגרעון צפוי להגיע ל-2.3%-2.4% תוצר השנה.

מאקרו גלובלי

בארה"ב: העלאת ריבית בדצמבר

Good News

-

לאחר חודשיים של נתוני תעסוקה מעט נמוכים (ביחס לציפיות), בחודש אוקטובר חל גידול מהיר במספר מועסקים (271 אלף לעומת ציפיות ל-182 אלף). הנתונים של החודשיים הקודמים תוקנו כלפי מעלה ב-12 אלף. מסתמן גידול בענפי שירותים עסקיים (78 אלף), מסחר קמעונאי (44 אלף) ובנייה (25 אלף). מסתמן קיפאון במספר המועסקים בתעשייה אך חל גידול בשעות העבודה בתעשייה בממוצע שבועי.

-

שיעור האבטלה ירד ב-5.0% מ-5.1% לפני חודש כאשר שיעור ההשתתפות נותר יציב. הפד מעריך שתעסוקה מלאה נמצאת סביב 4.8%-4.9%.

-

השכר לשעת עבודה עלה ב-0.4% באוקטובר ו-2.5% ב-12 החודשים האחרונים.

-

מדד מנהלי הרכש בשירותים (ISM) עלה בצורה ניכרת באוקטובר ל-59.1 (מ-56.9 בספטמבר). מדד ההזמנות החדשות זינק ביותר מ-5 נקודות ל-62.0. כידוע ענפי השירותים מהווים כ-75% מהתוצר העסקי בארה"ב.

-

יצוא הסחורות עלה ב-1.6% בחודש ספטמבר.

-

האשראי הצרכני עלה ב-28.9$ מיליארד בספטמבר, מגידול של 16$ מיליארד באוגוסט.

Disappointing News

-

מדד מנהלי הרכש בתעשייה (ISM) התייצב על 50.1 נקודות באוקטובר לעומת 50.2 לפני חודש.

-

ההזמנות בתעשייה ירדו ב-1% בספטמבר, הירידה ה-11 במספר מתוך 14 החודשים האחרונים. יחד עם זאת, באוקטובר מדד מנהלי הרכש מצביע על שיפור מסוים בהזמנות.

אומנם עד להחלטת הריבית בדצמבר, יתפרסם עוד חודש של נתוני תעסוקה, אך בכל זאת העלאת ריבית בדצמבר נראית כ-"Done Deal". השאלה הקשה יותר הינה תוואי העלאת הריבית בשנת 2016.

בתי השקעות בודדים צופים העלאת ריבית מתונה מאד ולכן ירידת תשואות ארוכות ל-1.5% עד סוף 2016 (HSBC).

אנו בדעה, ששוק עבודה "מתוח" כן יביא ללחצי שכר וללחצי אינפלציה, כאשר התייצבות במחירי הסחורות בעולם בהגדרה, תעלה את קצב האינפלציה השנתית (חודש מול חודש אשתקד). לכן, אנו צופים ריבית של 1.0%-1.25% עד סוף 2016. עד סוף רבעון א' 2016 התשואות יעלו ל-2.5%.

זום אין: מה באמת קצב הצמיחה בסין?

רבים מטילים ספק לגבי האמינות של נתוני הצמיחה הרשמיים של סין. לפי הנתון הרשמי, סין צמחה ב- 6.9% מרבעון ג' 2014 עד רבעון ג' 2015.

לעומת זאת, לפי המדד המשולב Momentum Indicator China, יתכן שסין צמחה ב-2.8% בלבד. מדד זה מבוסס על שלושה מרכיבים:

-

סך המטענים המובלים ברכבות. מדד זה ירד לרמה הנמוכה זה 6.5 שנים.

-

ייצור חשמל אשר עלה ב-3.1% בלבד ב-12 החודשים האחרונים.

-

קצב הגידול באשראי הבנקאי, אשר נותר יציב על 15% לשנה, בארבעת השנים האחרונות.

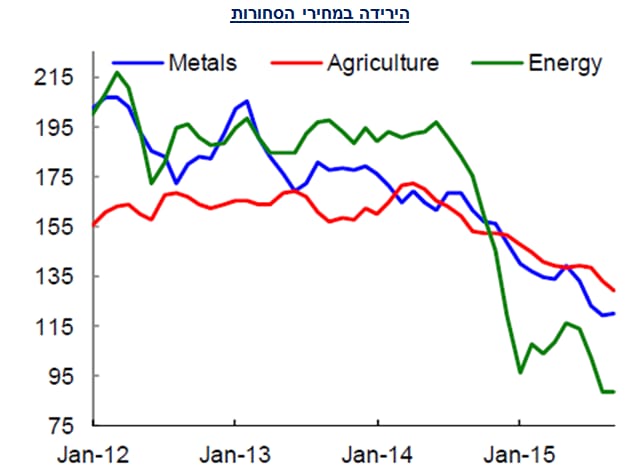

יתכן שההחלטה להוריד את הריבית 6 פעמים השנה ולפחת את היואן (פיחות מתון אומנם), הושפעה מניתוח נכון יותר על ידי המנהיגות הסינית לגבי מגמת ההתמתנות בסין. ירידה חדה בקצב הצמיחה (יחסית לנתונים הרשמיים), מסבירה טוב יותר את הירידה החדה במחירי הסחורות בשנה שעברה.

סביר להניח המשך הפעלת כלים מוניטאריים (גם פיסקאליים) ופיחותים נוספים ביואן בשנה הקרובה, בניסיון לבלום את מגמת ההתמתנות החדה כפי שמשתקפת במד ה-CMI. מדד זה ירד ב-0.2% בספטמבר ל-2.8% YOY מ- 3.0% לפני חודש.

נדמה שהפער בין הצמיחה הרשמית והצמיחה "בפועל" הלך ותפח בשנתיים האחרונות (כפי שמוצג בגרף הנ"ל). תופעה זו מסבירה את הירידה החדה במחירי הסחורות בכלל ומחירי המתכות בפרט. סביבה ממותנת יותר גם מסבירה את הלחץ של ההנהגה הסינית לתמוך בכלכלה על ידי התערבות גסה בשוק המניות. בנוסף, צמיחה חלשה בסין מסבירה את החולשה בסחר העולמי בשנה שעברה.

סין מהווה כ-16% מסך התוצר העולמי, כך שיתכן שהצמיחה הגלובלית "האמיתית" השנה צפויה להגיע ל-2.5% בלבד ולא 3.1% כפי שמעריכה קרן המטבע הבינלאומית. היצוא האמריקאי לסין מהווה כ-0.8% מסך התוצר, כך שהתמתנות בסין לא פוגעת בצורה משמעותית בכלכלתה (למעט דרך הירידה במחירי הסחורות).

הירידה במחירי הסחורות

יונתן כץ וכלכלני לידר שוקי הון

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.