פרטנר מציגה ירידה של 9% בהכנסות לנוכח ירידה חדה של 12% בהכנסות משירותים ) ירידה של 11% משירותי סלולר וירידה של 13% משירותים קוויים(. לצד עלייה קלה של 2.5% בלבד ממכירת ציוד קצה. ההכנסה ממנוי נשחקה ב- 7% נוספים לרמה של 71 ₪ ביחס לרבעון המקביל, לצד המשך ירידה במספר המנויים. החברה איבדה במהלך הרבעון כ 8- אלפים מנויים נוספים ביחס לרבעון הקודם ו- 155 אלף מנויים ביחס לרבעון המקביל. שיעור הנטישה ממשיך להיות מאוד גבוה אם כי התמתן במעט לרמה של 10.8% ביחס ל- 12% ברבעון המקביל.

הרווח הגולמי ירד ב- 29% ביחס לרבעון המקביל ל- 179 מיליון ₪ בלבד. הרווח התפעולי רשם ירידה חדה של 71% ל- 32 מיליון ₪, חלק מהירידה נובעת מהוצאה חד פעמית בגין פרישת עובדים ועלייה בחובות מסופקים. עמד על EBITDA - נשחק ב- 30% ל- 196 מיליון ₪ ושיעור ה EBITDA - ה19% בלבד בהשוואה ל- 26% ברבעון המקביל ו- 23% ברבעון הקודם.

החברה הכירה בהפסד נקי של 9 מיליון ₪ לעומת רווח נקי למרות ירידה בהוצאות המימון ועל רקע הירידה החדה ברווח התפעולי. החברה ממשיכה במגמת הפחתת החוב במטרה לשפר את היחסים הפיננסים ולהתאים את הוצאות המימון לירידה ברווחיות החברה. החוב נטו של החברה הסתכם ב- 2.4 מיליארד ₪, ירידה של 271 מיליון ₪ בעיקר עקב תזרים מזומנים חופשי חיובי.

לסיכום: הדוחות הכספיים ממשיכים להצביע על השפעת התחרות האגרסיבית לצד הירידה ביכולת החברה להמשיך ולהתייעל. ענף הסלולר יושפע בהמשך מהחלטות משרד התקשורת והרשות להגבלים עסקיים לגבי מיזוג בין חברות בענף. מיזוג בין סלקום וגולן טלקום יוביל להערכתנו להמשך עלייה במניות הסקטור. עם זאת נראה שמיזוג בין חברות בענף עשוי להיתקל בקשיים רבים, על רקע הקריאות מצד הממשלה ונבחרי ציבור אחרים למניעת המהלך. יתרה מזו, תיתכן אף אפשרות שאקספון תכריז גם היא על כניסה לשוק. כל אלו מגבירים באופן ניכר את חוסר הוודאות לגבי כיוון שוק התקשורת בכלל ושוק הסלולר בפרט.

מאחר וקיים קושי כרגע לאמוד את תזרים המזומנים העתידי של החברות אנו מעדיפים לעשות שימוש בשיטת המכפילים ובהשוואה לחברות באירופה אשר עברו תהליך דומה של מיזוגים ורכישות בשנים האחרונות. מחיר היעד שלנו הינו נגזרת של הסתברות למספר תרחישים שונים בשוק ומתן סיכוי סטטיסטי לכל אחד מהם.

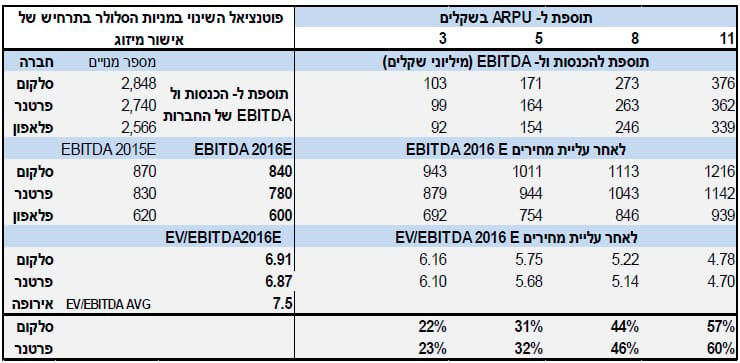

תרחישים

לצד תרחיש להמשך התחרות ללא שינוי ARPU הלוקחים בחשבון עלייה ב מהותי בענף. אנו נותנים הסתברות גבוה יותר לעלייה ברמות המחירים בטווח הארוך ) 70% ( והסתברות נמוכה יותר להמשך התחרות האגרסיבית בענף ) 30% (. מחיר היעד הנגזר עומד על 21 ₪ ומגלם כ- 13% דיסקאונט ביחס למחיר כיום בשוק

אילנית שרף, מנהלת מחלקת מחקר,פסגות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.