עיקרים

בארץ:

-

המיקוד השבועי עוסק בפערי השכר בין נשים לגברים. מהנתונים עולה כי למרות צמצום מתון בפערים בשנים האחרונות, הפער נותר משמעותי בהשוואה בין לאומית. בחינה מעמיקה יותר מעלה כי רוב פער השכר נובע מהבדלים בהיקף העבודה ומשוני בענפי התעסוקה.

-

השכר למשרת שכיר עלה בחודש אוגוסט בקצב מהיר, כאשר העלייה באה לידי ביטוי הן בשירותים הציבוריים והן במגזר העסקי.

-

גידול נרשם גם במספר משרות השכיר בחודש אוגוסט.

-

בחודש אוקטובר נרשמה ירידה קלה בהיקף יצוא הסחורות לצד גידול ביבוא הסחורות.

-

הירידה ביצוא הסחורות בעשרת החודשים הראשונים של 2015, בהשוואה לחודשים אלו אשתקד, נובעת בעיקר מירידה ביצוא הכימיקלים.

בעולם:

-

בארה"ב נרשמה עלייה בגירעון הממשלה הפדראלית בחודש אוקטובר, אך זה נותר נמוך בהשוואה לרמות שנרשמו עד סוף 2014.

-

קצב הגידול בהיקף המכירות הקמעונאיות בארה"ב המשיך במגמת ההאטה באוקטובר.

-

מדד המחירים ליצרן בארה"ב נותר ברמה שלילית בחודש אוקטובר.

-

מדד אמון הצרכנים בארה"ב רשם, על פי נתוני האומדן המוקדם, עלייה בחודש נובמבר, כאשר הרמה הממוצעת של המדד מתחילת 2015 הינה הרמה הממוצעת השנתית הגבוהה ביותר מאז 2004.

-

מתקפת הטרור שארעה ביום שישי בפריז עלולה לגרום לירידות שערים בבורסות בעולם ולפגע בענפי התיירות והביטוח בצרפת.

-

קצב הצמיחה של התוצר בגוש האירו ברבעון השלישי היה נמוך מעט מהציפיות ועמד על 1.2 אחוזים בקצב שנתי.

-

מדד הייצור התעשייתי בגוש האירו ירד בספטמבר ביחס לחודש אוגוסט בקצב מהיר מהצפוי.

-

בבריטניה נמשכת מגמת הירידה בשיעור האבטלה, וזה הגיע לרמה נמוכה של 5.3 אחוזים.

-

המשק הסיני ממשיך לסבול מלחצים דפלציוניים, אשר באו לידי ביטוי בחודש אוקטובר בירידה בקצב האינפלציה של מדד המחירים לצרכן, ובשיעור שלילי של האינפלציה של מדד המחירים ליצרן.

-

נמשכת מגמת ההאטה ביצור התעשייתי בסין, בעוד שבמכירות הקמעונאיות במדינה נרשמת האצה בחודשים האחרונים.

להלן פירוט המדדים שפורסמו בשבוע האחרון. שיעורי השינוי המוצגים בסקירה זו הם בניכוי עונתיות; שיעורי השינוי החודשיים הם לעומת חודש קודם; חישוב שיעורי השינויים הרבעוניים מתייחס לחודשים הזמינים ברבעון ; ושיעור השינוי ב- 12 החודשים האחרונים מתבסס על נתונים מקוריים.

המיקוד השבועי - על פערי השכר בין נשים לגברים

קיים פער משמעותי בשכר החודשי בין נשים לגברים בישראל. תופעה זו, בה גברים מרוויחים בממוצע יותר מנשים, אינה תופעה ייחודית לישראל, אך הפערים בישראל גדולים בהשוואה למדינות המפותחות (תרשים ש1).

תרשים ש1: פערי שכר מגדריים בהשוואה בינ"ל, 2011

הפער בשכר החציוני החודשי בין גברים לנשים, כאחוז מהשכר החציוני של גברים

מקור: OECD

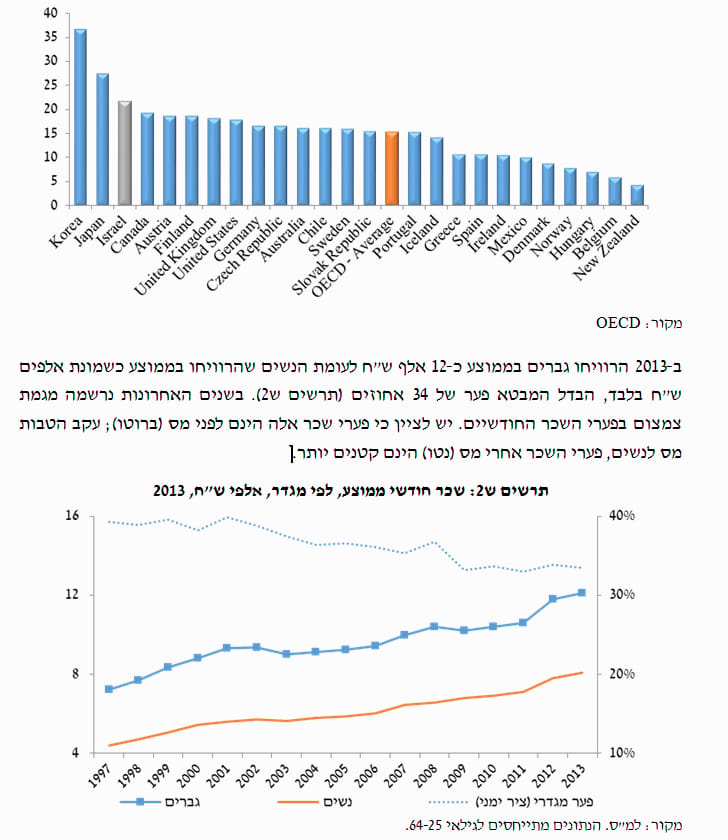

ב-2013 הרוויחו גברים בממוצע כ-12 אלף ש"ח לעומת הנשים שהרוויחו בממוצע כשמונת אלפים ש"ח בלבד, הבדל המבטא פער של 34 אחוזים (תרשים ש2). בשנים האחרונות נרשמה מגמת צמצום בפערי השכר החודשיים. יש לציין כי פערי שכר אלה הינם לפני מס (ברוטו); עקב הטבות מס לנשים, פערי השכר אחרי מס (נטו) הינם קטנים יותר.

תרשים ש2: שכר חודשי ממוצע, לפי מגדר, אלפי ש"ח, 2013

מקור: למ"ס. הנתונים מתייחסים לגילאי 64-25.

על מנת להבין את הסיבות העיקריות לפער השכר המגדרי בישראל ערכנו ניתוח אקונומטרי שמשקלל מגוון רחב של גורמים: היקף העסקה, השכלה, ענף העסקה, סוג עיסוק ועוד. את הנוסח המלא של הניתוח ניתן לקרוא באתר משרד האוצר . מהניתוח עולה כי שני גורמים אחראים על פער שכר של כ-30 אחוזים בין נשים לגברים: (1) היקף התעסוקה, (2) השתייכות ענפית. עם זאת, פער השכר בפועל הינו גדול יותר ומותיר שארית בלתי מוסברת של כ-5 אחוזים.

תרשים ש3: פירוק הפער המגדרי בשכר החודשי הממוצע ב-2014 לגורמים, בש"ח

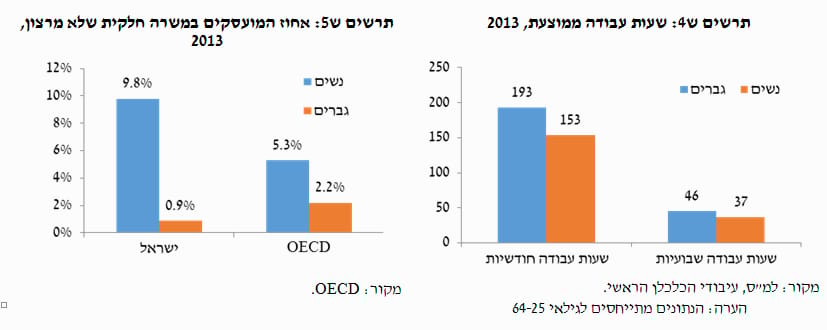

הפערים בשכר החודשי בין גברים לבין נשים נובעים, כאמור, גם מהיקף תעסוקה נמוך יחסית של נשים. כך, ב-2013 נשים עבדו כ-40 שעות פחות לחודש מגברים בממוצע (תרשים ש4). תופעה זו אינה ייחודית לישראל, כאשר גם בשאר המדינות המפותחות שיעור הנשים העובדות במשרה חלקית הינו גבוה יחסית לגברים. עם זאת, העבודה במשרה החלקית אינה נעשית מבחירה עבור כל השנים. כך, שיעור הנשים המועסקות במשרה חלקית, ושהיו רוצות לעבוד במשרה מלאה, הינו גדול ביחס לגברים גם בישראל וגם בשאר המדינות המפותחות. עם זאת, בישראל שיעור זה הינו גבוה במיוחד (תרשים 5). מכאן, שחלק מהפערים בשכר החודשי מוסברים בהבדלים בהיקפי ההעסקה. עם זאת, גם כאשר בוחנים את השכר השעתי הממוצע, עדיין גברים מרוויחים כ-15 עד 20 אחוזים יותר מנשים.

תרשים ש4: שעות עבודה ממוצעת, 2013תרשים ש5: אחוז המועסקים במשרה חלקית שלא מרצון, 2013

מקור: למ"ס, עיבודי הכלכלן הראשי.מקור: OECD.

הערה: הנתונים מתייחסים לגילאי 64-25

מעבר לגובה השכר ולהיקף ההעסקה, ישנם הבדלים משמעותיים נוספים בדפוסי ההעסקה של נשים וגברים שיכולים להשפיע על רמת השכר. כך למשל, הרוב המוחלט של המועסקים במערכות החינוך והבריאות הינן נשים, בעוד ששיעור הנשים בענפיי התעשייה נמוך יחסית. בדומה, ישנם הבדלים משמעותיים בין נשים לבין גברים גם מבחינת משלח היד, כאשר כ-65 אחוזים מבין המנהלים בישראל 2013 היו גברים. חסון ודגן-בוזגלו (2014) הראו כי כ-30 אחוזים מכלל הנשים השכירות בישראל עבדו כמורות, מטפלות או מזכירות ובסך הכל כ-60 אחוזים עבדו במשרות המזוהות כ-"נשיות". עם זאת, גם הבדלים אלה בדפוסי ההעסקה אינם מספקים הסבר מלא לפערי השכר כיוון שבכל ענף ובכל סוג עיסוק, שכרם הממוצע של הגברים גבוה משכרן של הנשים.

על רקע נתונים אלה בוצע ניתוח שמטרתו לכמת את ההשפעה של מספר גורמים על השכר החודשי: היקף שעות העבודה החודשיות, גיל, סוג עיסוק, ענף העסקה ומשתני דאמי למין, למגזר השתייכות (ערבי, חרדי, עולה חדש ממדינות ברה"מ לשעבר), מספר ילדים במשק הבית, אזור מגורים ומצב משפחתי. הניתוח בוצע ברמת הפרט על בסיס נתוני סקר ההכנסות של הלמ"ס עבור השנים 2013-2006.

מניתוח זה עולה כי כמחצית מהפער בשכר החודשי נובע מכך שהיקף ההעסקה של נשים קטן בהרבה (בממוצע) מהיקף ההעסקה של גברים. מהניתוח עולה גם שנשים מפיקות תשואה נמוכה יותר מתואר אקדמי, עובדה שאולי קשורה להבדל במסלולי הלימוד בין גברים לנשים (שלא נכללו באמידה, עקב מחסור בנתונים). מעבר לכך, במודלים אלה, גם לאחר שלוקחים בחשבון שורה ארוכה של משתנים, נשארת שארית לא מוסברת בפער השכר בין גברים לבין נשים בשיעור של כ-20 אחוזים. ממצא נוסף הוא כי שארית זו הולכת וקטנה עם השנים כאשר בין השנים 2013-2006 היא הצטמצמה בקצב של כנקודת אחוז בשנה.

שארית לא מוסברת זו משקפת משתנים אשר לא נכללים באמידה האקונומטרית, עקב מחסור בנתונים. בין השאר, שארית זו יכולה לבטא פערים בפריון העבודה הנובעים מהפסקות ארוכות מהשתתפות בשוק העבודה עקב לידת ילדים או את השפעת הנטל המוגבר המוטל על נשים במטלות משק הבית (אשר מגבילות את יכולתן להשתלב בעבודות מסוימות). בנוסף, יתכן ששארית זו מבטאת גם אפליה מגדרית בשוק העבודה, אם דרך מתן שכר נמוך יותר לאישה עקב היותה אישה או קצב קידום איטי יותר לנשים בהשוואה לגברים. על מנת להתמודד עם חלק מההסברים האלטרנטיביים לשארית הלא מוסברת, כגון השפעת חופשות לידה ארוכות, בוצעו ניתוחים נוספים עבור מדגמים חלקיים בהם השיקולים שצוינו לעיל פחות משמעותיים (למשל, רק למנהלים צעירים ללא ילדים). גם בניתוחים אלה התקבלה שארית לא מוסברת בסדר גודל דומה, כלומר נראה כי גורמים אלה אינם אחראיים במידה רבה לשארית הלא מוסברת.

טיעון משמעותי נוסף הינו כי הבדלי השכר אינם מבטאים בהכרח אפליה מצד המעסיק, אלא שהם נובעים במידה רבה משוני במשקל הנשים והגברים בענפים השונים של המשק. כך, בעוד שנשים מהוות כ-80 אחוזים מכוח האדם במערכת הבריאות וכ-74 אחוזים מכוח האדם במערכת החינוך, הן מהוות כ-30 אחוזים בלבד בענפי התעשייה והכרייה. על מנת לבחון היבט זה יותר לעומק, בוצע ניתוח עבור כל ענף בנפרד. גם בניתוח זה לרוב הענפים עדיין התקבל אומדן שלילי להשפעת המשתנה "אישה" על השכר אך בסדר גודל קטן יותר; כך, בענף החינוך לא נמצא הבדל סטטיסטי מובהק בין שכר גברים לבין שכר נשים (לאחר התחשבות במשתני הבקרה) ובממוצע רב ענפי, השארית הבלתי מוסברת עומדת על כ-10 אחוזים, פער משמעותי ללא ספק, אך קטן מהתוצאה שהתקבלה בניתוח הרב ענפי. מההבדל בין האומדן שהתקבל במודל הכללי לבין האומדנים שהתקבלו בניתוח התוך ענפית ניתן להסיק כי כ-10 אחוזים מפער השכר בין נשים וגברים נובע מהשוני המגדרי בענפי העסקה.

מכאן ששני גורמים אחראים על פער שכר של כ-30 אחוזים בין נשים לגברים: (1) היקף התעסוקה, (2) השתייכות ענפית. עם זאת, פער השכר בפועל הינו גדול יותר ומותיר שארית בלתי מוסברת של כ-5 אחוזים. לא ניתן לשייך שארית זו לאפליה בשוק העבודה באופן חד משמעי במחקר מסוג זה, עקב מגבלות הנתונים, אך לא ניתן גם לשלול את החשש כי שארית זה נובעת גם מאפליית שכר מגדרית .

בארץ

שוק העבודה

-

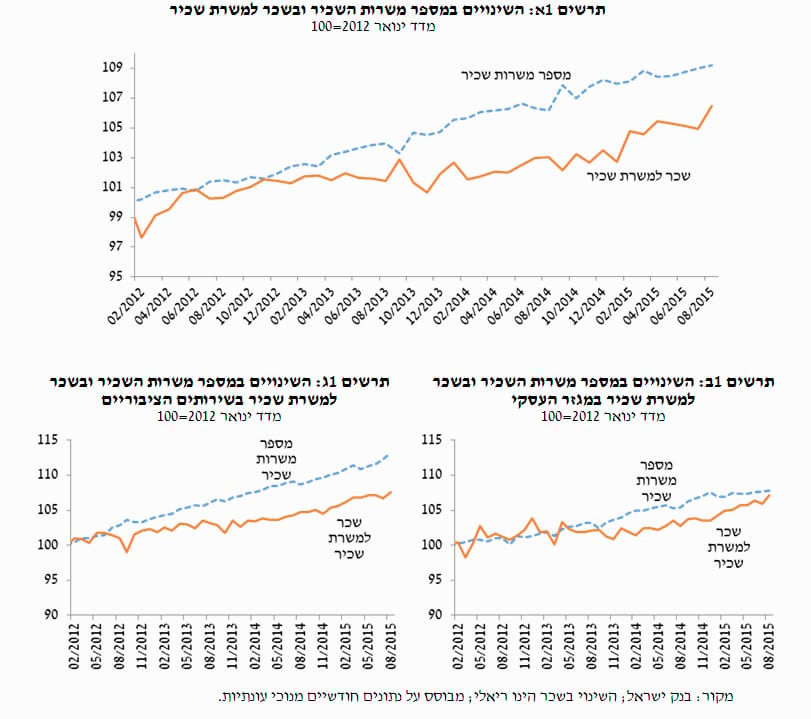

בחודש אוגוסט עלה השכר למשרת שכיר בקצב הריאלי המהיר ביותר מאז ינואר 2010. כך, השכר למשרת שכיר עלה ב- 1.5 אחוזים ביחס לחודש הקודם (בו נרשמה ירידה של 0.2 אחוז). השיפור בשכר הריאלי בא לידי ביטוי בגידול בשכר במגזר העסקי ובשירותים הציבוריים בהם נרשמו עליות של 1.1 אחוזים ו- 0.7 אחוז, בהתאמה.

-

במספר משרות השכיר נרשם בחודש אוגוסט גידול של 0.8 אחוז וזה הסתכם בכ- 3.54 מיליוני משרות. גידול במספר המשרות נרשם הן במגזר העסקי והן בשירותים הציבוריים.

תרשים 1א: השינויים במספר משרות השכיר ובשכר למשרת שכיר

תרשים 1ב: השינויים במספר משרות השכיר ובשכר למשרת שכיר במגזר העסקי

מקור: בנק ישראל; השינוי בשכר הינו ריאלי; מבוסס על נתונים חודשיים מנוכי עונתיות.

סחר חוץ

-

בחודש אוקטובר נרשמה ירידה קלה של 0.2 אחוז ביצוא הסחורות בהשוואה לחודש ספטמבר, וזה הסתכם ב- 3.5 מיליארד דולר (ראה תרשים 2), זאת לאחר שבחודש ספטמבר הצטמצם יצוא הסחורות בכשמונה אחוזים. עיקר הקיטון ביצוא הסחורות בחודש אוקטובר נובע מירידה ביצוא לוחות אלקטרונים, מכונות וציוד, כאשר יצוא הכימיקלים קיזז חלקית את הירידה.

-

הירידה ביצוא הסחורות נבעה בעיקרה מירידה חדה של 12.6 אחוזים בענפי הטכנולוגיה המעורבת מסורתית, כאשר יצוא ענפים אלו הגיע בחודש אוקטובר לרמתו הנמוכה ביותר מאז אוגוסט 2010. ירידות מתונות נרשמו בענפי הטכנלוגיה העילית והמסורתית. מנגד, ביצוא ענפי הטכנולוגיה המעורבת עילית נרשם גידול של 3.4 אחוזים.

-

יבוא הסחורות התאושש מרמת השפל שנרשמה בחודש הקודם, ועלה ב- 6.8 אחוזים בחודש אוקטובר. עם זאת, ביבוא חומרי האנרגיה נמשכה מגמת הירידה, וזה הגיע לרמתו הנמוכה ביותר מאז סוף 2006.

-

בחינת סך היצוא התעשייתי בעשרת החודשים הראשונים של 2015 בהשוואה לתקופה המקבילה אשתקד מראה כי הירידה ביצוא התעשייתי נבעה בעיקר מהירידה ביצוא הכימיקלים. כך, בענפי יצוא הכימיקלים נרשמה ירידה של 2.7 מיליארד דולר, לעומת ירידה 2.3 מילארד דולר ביצוא התעשייתי (ראה תרשים 3). הירידה ביצוא הכימיקלים מיוחסת לירידה במחירי הסחורות בעולם, ולשיבושים שחלו בעבודה הסדירה במפעלי יצוא כימיקלים בישראל ברבעון השני של 2015.

תיירות

- בחודש אוקטובר נרשמה ירידה חדה בכניסות התיירים דרך האוויר לישראל. כך, נרשמו כ- 257 אלפי כניסות של תיירים לישראל, ירידה של 8.1 אחוזים לעומת חודש ספטמבר , זאת בניגוד למגמת ההתאוששות של ענף התיירות בישראל מההשפעות השליליות של מבצע צוק איתן. בהשוואה לחודש המקביל אשתקד נרשמה בחודש אוקטובר עלייה של 5.2 אחוזים במספר כניסות התיירים. סביר להניח כי התגברות המתיחות הביטחונית הובילה לירידה בהיקף כניסות התיירים בחודש זה (ביחס לחודש הקודם), ולכך יכולה להיות השפעה גם בחודשים הקרובים.

בעולם

ארה"ב

-

בחודש אוקטובר נרשם גירעון של 136.5 מיליארדי דולרים בתקציב הפדראלי, גירעון גבוה בהשוואה לרמות המקובלות בחודש זה. ב- 12 החודשים המסתיימים בחודש אוקטובר הסתכם הגירעון לכדי 453.7 מיליארדי דולרים, עלייה של 3.4 אחוזים בהשוואה לרמה שנרשמה בסוף חודש ספטמבר, וזאת בעיקר בשל גידול בהוצאות הממשלה. עם זאת, הרמה הנוכחית עדיין נמוכה משמעותית מהרמות שנרשמו עד לסוף 2014 (ראה תרשים 5).

-

היקף המכירות הקמעונאיות נותר בחודש אוקטובר ללא שינוי משמעותי ביחס לחודש ספטמבר. במדד הליבה (המדד בניכוי מכירות של כלי רכב וחלקיהם) נרשם גידול של 0.2 אחוז. בשני המקרים קצב הגידול היה נמוך מהציפיות המוקדמות. במקביל, שיעור השינוי השנתי (כל חודש לעומת החודש המקביל אשתקד) מצביע על האטה בקצב הגידול של המכירות הקמעונאיות בחודשים האחרונים, כאשר קצב הגידול הנוכחי נמוך בכשלוש נקודות אחוז בהשוואה לקצב שנרשם במחצית השנייה של 2014 (ראה תרשים 6).

-

מדד המחירים ליצרן ירד בחודש אוקטובר ב- 0.4 אחוז ביחס לחודש ספטמבר, וב- 1.6 אחוזים ביחס לחודש המקביל אשתקד. מדד הליבה (מדד המחירים ליצרן ללא מזון ואנרגיה) ירד ב- 0.3 אחוז בחודש אוקטובר (בהשוואה לחודש ספטמבר), ונותר ללא שינוי משמעותי ביחס לחודש המקביל אשתקד.

-

מנתוני האומדן המוקדם של מדד אמון הצרכנים לחודש נובמבר עולה כי חל שיפור משמעותי במדד, אשר עלה ב- 3.4 אחוזים. הרמה הממוצעת של המדד מתחילת השנה היא הגבוהה ביותר מאז שנת 2004, והיא נובעת מצפי לגידול ריאלי בהכנסה הפנויה.

-

אירופה

-

מתקפת הפיגועים שארעה בסוף השבוע בצרפת צפויה להעיב על המסחר בבורסות בעולם, ובפרט באירופה, בתחילת השבוע. במסגרת זו, בבורסה בתל אביב נפתח המסחר היום (יום א', ה- 15 לנובמבר) בירידות שערים. בנוסף, צפויה פגיעה מסוימת בענפי התיירות, הפנאי והביטוח בצרפת.

-

התוצר בגוש האירו עלה ברבעון השלישי בקצב שנתי של 1.2 אחוזים ביחס לרבעון השני, האטה רבעונית שנייה ברציפות בקצב הצמיחה בגוש. הקצב הנוכחי הינו נמוך מהתחזיות, וצפוי לתמוך בהגדלת היקפי ההרחבה המוניטארית בגוש. בתוך כך, בגרמניה נרשמה האטה מסוימת ברבעון השלישי, כאשר קצב הצמיחה ירד מ- 1.8 אחוזים ברבעון השני ל- 1.3 אחוזים ברבעון השלישי. מנגד, בצרפת נרשמה האצה בקצב הצמיחה מ- 0.2 אחוז ברבעון השני לכדי 1.4 אחוזים ברבעון השלישי.

-

מדד היצור התעשייתי בגוש האירו, ירד בחודש ספטמבר ב- 0.3 אחוז לעומת חודש אוגוסט, שיעור מהיר מהצפי. עם זאת, ביחס לחודש המקביל אשתקד גדל היצור התעשייתי ב- 1.7 אחוזים. הירידה ביצור התעשייתי ביחס לחודש הקודם נובעת בעיקר מירידה ביצור מוצרי צריכה בני קיימא (3.9 אחוזים). מנגד, בתחום האנרגיה נרשמה עלייה של 1.2% ביצור.

-

בבריטניה נמשכת מגמת הירידה בשיעור האבטלה (ראה תרשים 7), אשר עמד בממוצע בחודשים יולי-ספטמבר על 5.3 אחוזים, ירידה של 0.1 נקודת אחוז ביחס לממוצע החודשים יוני-אוגוסט.

אסיה

-

הלחצים הדפלציוניים ממשיכים לפגוע בכלכלה הסינית. כך, קצב האינפלציה (שיעור השינוי ביחס לחודש המקביל אשתקד) של מדד המחירים לצרכן עמד בחודש אוקטובר על 1.3 אחוזים. קצב האינפלציה של מדד המחירים ליצרן נותר ללא שינוי בשיעור של 5.9 אחוזים זה חודש שלישי ברציפות, ולאחר מגמת הירידה שהחלה בחודש אוגוסט אשתקד. קצב האינפלציה של מדד המחירים ליצרן מצוי בטריטוריה שלילית מאז אפריל 2012. התפתחויות אלו צפויות לתרום ליישום צעדי הרחבה מוניטאריים נוספים.

-

המכירות הקמעונאיות בסין עלו בחודש אוקטובר בשיעור של 11.0 אחוזים (בקצב שנתי) וממשיכים להראות שיפור בביקושים חודש חמישי ברציפות. עם זאת, הייצור התעשייתי ממשיך להתרחב בקצב מתון יחסית, כאשר הייצור התעשייתי עלה בשיעור של 5.6 אחוזים (בקצב שנתי), השיעור הנמוך ביותר שנמדד מאז מרץ 2009.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.