- רבעון חזק נוסף; התשואה על ההון עדיין 10%

בנק פועלים דווח הבוקר, כ-5 ימים לפני המועד מתוכנן, על דוח חזק, מעל הצפי שלנו עם רווח נקי של 802 מ' ₪ (צפי ל-785 מ' ₪). הרווח הגבוה נבע בעיקר מעלויות אשראי נמוכות מהצפי (8 נ"ב לעומת צפי ל-30 נ"ב), בעוד ההכנסות היו מעט נמוכות מהצפי וההוצאות גבוהות מהצפי. שיעור המס הגבוה (41%, בעיקר הודות ל"רקובריס"), קוזז באופן מלא ע"י הרווח הגבוה מחברת הבת בקזחסטן (שתרמה 27 מ' ₪ ברבעון, הודות לפיחות במטבע המקומי). בשורה התחתונה, פועלים דיווח על תשואה על ההון של כ-10% ויחלק דיבידנד של 160 מ' ₪, המשקף תשואה של כ-0.6%.

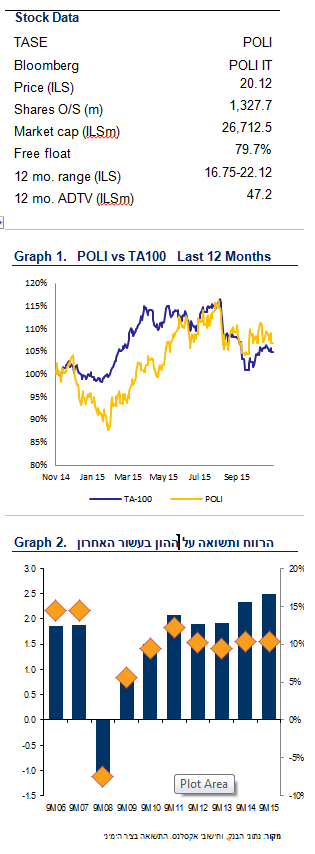

- שנת שיא; עם תשואה על ההון של כ-10.4%, על אף הריבית והגידול בהון

מתחילת השנה, פועלים רשם רווח מצרפי של כ-2.5 מיליארד ₪, רווח שיא מזה יותר מעשור. רווחיות הבנק ממשיכה לעמוד, זה השנה השנייה ברצף, על כ-10.4% בין הגבוהות בעשור האחרון, וזאת על אף הגידול המהותי בהון הבנק והירידה המשמעותית בשיעור הריבית (ראה גרף 2).

- האשראי גדל, עלויות האשראי נמוכות וההתייעלות מניבה פירות

האשראי ממשיך לצמוח בקצב מרשים של 1.6% לעומת הרבעון הקודם (לעומת צפי של 1.4%), המשקף קצב התרחבות של כ-7% שנתי, בעיקר הודות לביקוש ער מצדם של משקי הבית (8.5%+ ברמה שנתית), ומצדם של העסקים הקטנים ובינוניים שצמחו בקצב מרשים מאוד של כ-14%. ההכנסות אמנם קצת אכזבו (כ-0.6% מתחת לצפי), אבל דווקא איכות ההכנסות הפתיעה לטובה, עם מעט רווחי מסחר (הודות להשפעת פס"ד בנושא זאבי), גידול נאה בעמלות (3.6%+ לעומת רבעון 2) ורווחי מימון גבוהים מהצפי, על אף המדד הנמוך. גם העלויות אכזבו (3.3% מעל הצפי), אבל כנראה בעיקר כתוצאה מהוצאות גבוהות בישראכרט ומעבר של הוצאות מהרבעון הקודם (שהיה נמוך). עלויות השכר דווקא ירדו הרבעון (חלקית בגלל עונת החופשות בקיץ), ויחס היעילות נשאר נמוך יחסית לשנה שעברה (62% לעומת 65% בשנת 2014), היחס הורע במקצת מאז תחילת השנה (58% במחצית הראשונה). איכות האשראי נותרה חזקה יחסית, NPL ירדו בכ-8% לעומת רבעון הקודם ורמת הכיסוי (coverage ratio) עלתה ל-80% (לעומת 71% בסוף השנה), כאשר יחס ה-NPL ירד ל-1.9% לעומת 2.2% בסוף השנה ועלויות האשראי היו נמוכות מהותית מהצפי.

- תשואת הדיבידנד תגיע לכ-4% בשנים הקרובות

הון הליבה גדל ב-10 נ"ב במהלך הרבעון, ועמד נכון לסוף הרבעון השלישי על-9.5%. הבנק יצטרך להגיע ל-10.2% עד סוף שנת 2016 ול-10.8% עד סוף שנת 2018, גידול מזערי של כ-13 נ"ב לרבעון. אנחנו צופים שב-2016 ב"י יאפשר לבנק להגדיל את חלוקת הדיבידנד, כך שתשואת הדיבידנד צפויה להגיע לכ-4% בשנים הקרובות.

- משמרים המלצת קנייה; החקירה בארה"ב עודנה מעלה חששות.

פועלים ממשיך להציג תוצאות חזקות עם תשואה להון של כ-10%, למרות רמת הריבית הנמוכה, האינפלציה השלילית והגידול בהון. הגידול המשמעותי באשראי, החזרה לצמיחה בעמלות ותהליכי ההתייעלות צפויים להיות המנועים העיקריים בשנים הקרובות. יחד עם זאת, אנו ממשיכים לחשוש מההשפעות הפוטנציאליות של החקירה בארה"ב. אנו חוזרים על המלצת הקנייה ומחיר היעד שלנו, של 26 ₪ למניה.

מיכה גולדברג , מנהל מחלקת המחקר ואנליסט אקסלנס

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.