ישראל

-

ריבית בנק ישראל ללא שינוי – הכדור נמצע כרגע במגרש של ה- FEDוהECB- .

-

נתוני דוח התעסוקה לאוקטובר היו חלשים.

-

ירידה נוספת ביצוא השירותים בספטמבר.

-

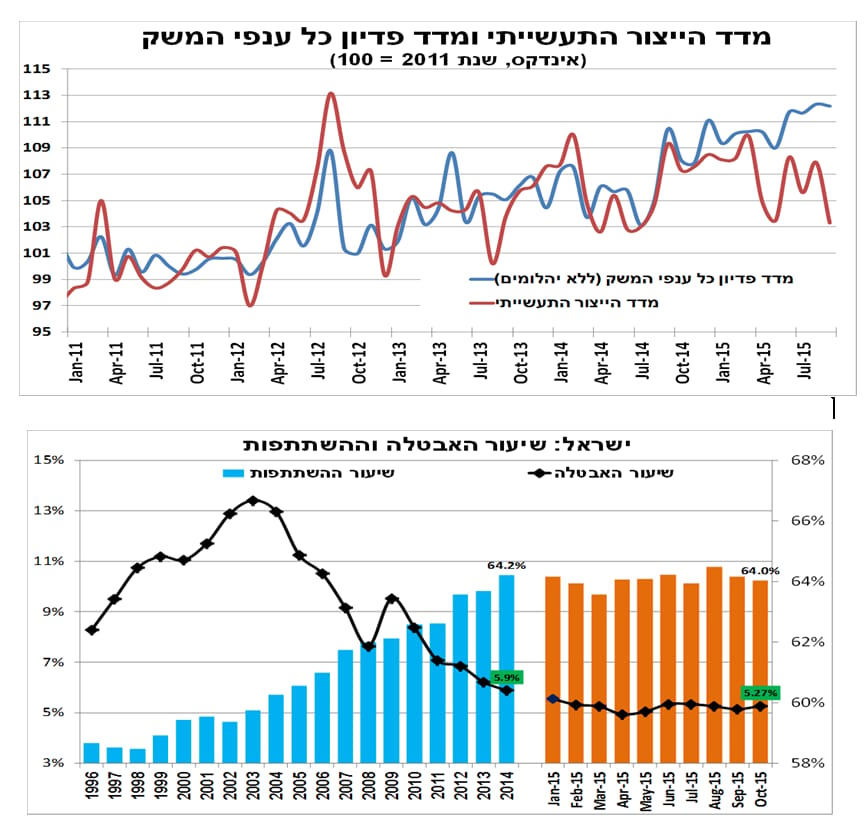

באוקטובר המדד המשולב עלה בהתאם לקצב הממוצע, לאחר שבספטמבר פדיון ענפי המשק נותר ללא שינוי והייצור התעשייתי ירד.

ארה"ב

גוש האירו

בנק ישראל הותיר את הריבית ללא שינוי על 0.1 אחוז, בהתאם להערכתנו ובהתאם להערכות מרבית החזאים. להערכתנו, החלטת בנק ישראל הופכת להיות יותר מורכבת בתקופה הקרובה לנוכח השונות הצפויה במדיניות FED מול מדיניות ה-ECB. נזכיר, שכרגע השוק צופה בהסתברות גבוהה העלאת ריבית בארה"ב בדצמבר ומנגד הורדת ריבית בגוש האירו שבועיים קודם.

להערכתנו, בטווח של השנה עד השנתיים הקרובות האינפלציה צפויה לטפס לתוך תחום היעד של בנק ישראל ללא מאמץ מיוחד (בשל עליית שכר המינימום, התייצבות במחירי הסחורות וצמיחה כלכלית אפילו אם מתונה). הגורם העיקרי שמאיים כרגע על השגת היעד הוא שער החליפין. התחזקות של השקל מול סל המטבעות גם פוגעת ביצוא ובצמיחה, וגם מורידה את מחירי המוצרים והסחורות המיובאים.

אם הפד אכן יעמוד בציפיות ויעלה את הריבית בדצמבר, הדבר יביא לפתיחת פערי הריבית שקל דולר ולהיחלשות של השקל מול הדולר. מנגד, אם גם הECB אכן יעמוד בציפיות ויוריד את הריבית בדצמבר - הדבר יביא להתחזקות של השקל מול האירו, ואז נשאלת השאלה איזה אפקט חזק יותר ומה יקרה לשקל מול סל המטבעות? אם השקל ייחלש מול סל המטבעות בנק ישראל צפוי להמשיך ולהחזיק את הריבית ללא שינוי לפחות עד אמצע 2016, אם השקל יתחזק מול הסל, בנק ישראל ישאיר את הריבית ללא שינוי אפילו זמן ארוך יותר ואפילו יכול להחזיר לשולחן (לצד המשך רכישות המט"ח) גם כלים אחרים כמו הורדת הריבית שכבר הפסקנו לדון בהם.

במקביל, בנק ישראל הודיע שקצב רכישות המט"ח השנתי שלו לקיזוז ההשפעה של הפקת הגז ירד ל-1.8 מיליארד דולר בשנת 2016 (לעומת קצב שנתי של 2.6 מיליארד עד כה). הבנק הסביר את הירידה, בין השאר, בירידת מחירי האנרגיה בעולם, אשר מפחיתה את ההשפעה של הפקת הגז הטבעי בישראל על שער החליפין.

נתוני דוח התעסוקה לאוקטובר היו חלשים; שיעור האבטלה עלה וחזר ל-5.3 אחזים (5.1% בספטמבר) ושיעור ההשתתפות ירד קלות ל-64 אחוזים (64.2% בספטמבר). הסבר אפשרי לעלייה, הוא בחולשה שאנו רואים לאחרונה במגזרי התעשייה והיצוא (הן בשל השקל החזק והן בשל החולשה בשווקי היעד שלנו). התופעה צפויה להתעצם ברבעונים הבאים ולהגדיל את הפערים ואי השוויון בין הפריפריה לבין המרכז שבו חלקו היחסי של מגזר התעשייה קטן יותר וחלקו היחסי של מגזר השירותים – החזק יותר, גדול יותר. השפעה נוספת לעלייה בשיעור האבטלה דווקא בפריפריה יכולה להיות על היחס שבין מחירי הנדל"ן בפריפריה מול מחירי הנדל"ן במרכז.

העלייה הצפויה בשיעור האבטלה היא גורם נוסף שיביא את בנק ישראל לשמור על ריביות מאוד נמוכות במהלך 2016.

יצוא השירותים בספטמבר אכזב עם ירידה של 3.6 אחוזים (לאחר מינוס 6% באוגוסט), תרמה בעיקר לכך הירידה החדה ביצוא שירותי תיירות (מינוס 11%), על רקע האירועים הביטחוניים האחרונים אנו סבורים שמגמה זו של פגיעה ביצוא שירותי התיירות התרחבה באוקטובר. יצוא שירותים עסקיים אחרים (כ-70% מהיצוא) גם כן ירד ב 1.6 אחוזים בספטמבר (לאחר מינוס 5% באוגוסט).

עוד בספטמבר, מדד פדיון ענפי המשק - נותר כמעט ללא שינוי, ועלה ב-1.6 אחוזים ב-12 החודשים האחרונים. בחלוקה לפי ענפים ניתן לראות שברבעון השלישי נמשך השיפור בענפי הבנייה והרכבים, והרמה הנוכחית של המדד גבוהה מהרמה הממוצעת שנרשמה במחצית הראשונה של השנה. לעומת זאת, מדד הייצור תעשייתי רשם ירידה של 4.3 אחוזים (ונתוני החודשיים הקודמים עודכנו כלפי מטה), וירידה של 5.5 אחוזים ב-12 חודשים האחרונים. המדד המשולב למצב המשק עלה ב-0.3 אחוז באוקטובר, בדומה לקצב הממוצע בשנה האחרונה.

בארה"ב: סיכומי הדיון מהחלטת הריבית האחרונה של הפד באוקטובר מצביעים על שמרבית חברי המועצה יתמכו בהעלאת ריבית באמצע דצמבר, והבנק מנסה להכין את השווקים לכך שהריבית תעלה בקרוב. יחד עם זאת צוין שבטווח הארוך ייתכן ושיווי המשקל שלה ריבית יהיה נמוך יותר מהרמות שהורגלנו להם בעבר. כלומר, גם לאחר שהריבית תעלה היא לא תחזור במהרה לרמות שראינו בעבר.

על פי החוזים לריבית השוק מעריך ב-70 אחוז את הסתברות שהריבית תעלה בדצמבר (בדומה לשינוי לאחר דוח התעסוקה האחרון). להערכתנו, במידה ודוח התעסוקה הבא (בעוד שבועיים) יהיה בהתאם לצפי – ההסתברות להעלאת ריבית בדצמבר עוד תעלה.

האינפלציה באוקטובר עלתה ל-0.2 אחוזים ביחס לחודש קודם, כפי שהעריכו החזאים, עם עלייה זהה גם באינפלציית הליבה. ב-12 החודשים האחרונים האינפלציה עומדת על 0.2 אחוזים (1.9 אחוזים הליבה).

מדד הייצור התעשייתי ירד ב-0.2 אחוז באוקטובר, בהשפעת חוזקו של הדולר והירידה במחיר הנפט. יש לציין שב-12 החודשים האחרונים ענף הכרייה במדינה (כולל הפקת נפט), ירד בשיעור חד של כ-7 אחוזים אך מדד התעשייה (ללא כרייה) עלה בכ-2 אחוזים.

נתוני שוק הדיור היו מעורבים, אך עדיין מצביעים על המשך התאוששות הענף; באוקטובר התחלות הבנייה ירדו בשיעור חד של 11 אחוזים (פלוס 7 ספטמבר) אך אישורי הבנייה עלו ב-4 אחוזים. מדד אמון הקבלנים ירד ל-62 בנובמבר, אך לאחר 65 באוקטובר (שיא של השנים האחרונות).

נגיד הבנק המרכזי בגוש האירו ציין בנאומו האחרון שהמועצה המוניטרית תבחן בהחלטה הקרובה בדצמבר בדקדוק את הגורמים שמאטים את חזרת האינפלציה ליעדה. במידה והבנק יחליט שההתקדמות איטית מידי, הם יעשו כל מה שביכולתם כדי להעלות את האינפלציה. בעקבות דבריו האירו המשיך להיחלש בעולם כאשר הסיכוי להרחבה מוניטרית נוספת בגוש האירו עלתה, כפי שנגזר מתשואות האג"ח הקצרות שהפכו לשליליות יותר בחודשיים האחרונים מריבית הפיקדונות של הבנק המרכזי (מינוס 0.2%).

במקביל הנתונים מגוש האירו לרבעון האחרון של השנה מצביעים על המשך צמיחה (אך לא על האצה משמעותית). כך על פי האומדן הראשוני למדד מנהלי הרכש שעלה ל-54.4 נקודות בנובמבר (53.9 באוקטובר), מעל לצפי והרמה הגבוהה ביותר בארבע וחצי השנים האחרונות. המשך האצה נרשמה בענפי השירותים (54.6) ואף האצה קלה בענף התעשייה (52.8), כאשר שיפור נרשם בכל המדינות מלבד צרפת (שנפגעה בשל אירועי הטרור האחרונים בה).

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

עפר קליין ,צילום: יונתן בלום

עפר קליין ,צילום: יונתן בלום