הועדה המוניטארית בבנק ישראל החליטה ב-23 בנובמבר להותיר את הריבית לחודש דצמבר ללא שינוי ברמה של 0.1%. נראה כי לדעת בנק ישראל הנתונים שהתפרסמו מאז ההחלטה הקודמת לפני כחודש לא הצריכו שינוי בהחלטה תוך הפחתת הריבית.

כחלק מהגורמים להחלטה, ציין בנק ישראל את העובדה שסביבת האינפלציה לטווח הקצר, אשר חלק ממדדיה מצביעים על אינפלציה שלילית, מושפעת מגורמים חד-פעמיים (הפחתת מע"מ ומחירי החשמל והמים על רקע של ירידת מחירי האנרגיה). בניטרול השפעת גורמים אלה, עלו המחירים בקצב הקרוב לגבול התחתון של יעד יציבות המחירים (1%-3%). על רקע זה, ולאור העובדה שציפיות האינפלציה הנגזרות משוק ההון לטווח הבינוני והארוך מצביעות על קצב עליית מחירים הקרוב למרכז תחום היעד, ניתן להעריך כי בנק ישראל צופה חזרה של האינפלציה לתחום היעד ללא צורך בשינוי המדיניות, למרות שציין כי מידת הסיכון להשגת היעד נותרה גבוהה יחסית.

באשר לפעילות הריאלית, ציין בנק ישראל כי המשק חזר לצמוח ברביע השלישי של השנה, בקצב דומה לממוצע בשנתיים האחרונות, אולם ללא פיצוי משמעותי על הצמיחה האפסית ברביע השני. בנוסף, ציין הבנק המרכזי כי חלה התאוששות מתונה ביצוא, לאחר תקופה ארוכה של חולשה, אם כי, ייתכן שהשיפור היה זמני בלבד. זאת, על רקע הגורמים הבאים: א. אינדיקציות ראשוניות לחולשה ביצוא ברביע הרביעי; ב. הפחתת תחזית הצמיחה העולמית על ידי ה-OECD, בין היתר, עקב חולשה בסחר העולמי; ג. המשך התחזקות השקל.

לסיכום, למרות שבנק ישראל ציין כי הסיכונים להשגת יעד האינפלציה ולצמיחה נותרו גבוהים, בחרה הוועדה המוניטארית שלא לשנות את הריבית. עם זאת, הדגישה הוועדה כי היא מעריכה "שהמדיניות המוניטרית תיוותר מרחיבה למשך זמן רב". להערכתנו, ולאור העובדה שהריבית הריאלית שלילית מזה זמן רב (ראה/י תרשים) נראה כי שינוי מגמה ומעבר להעלאת ריבית תחול בפיגור לאחר העלאת הריבית בארה"ב, וככל הנראה לא לפני הרביע השני של השנה הבאה. זאת, במידה ותנאי הרקע הכלכליים בישראל יאפשרו מהלך שכזה.

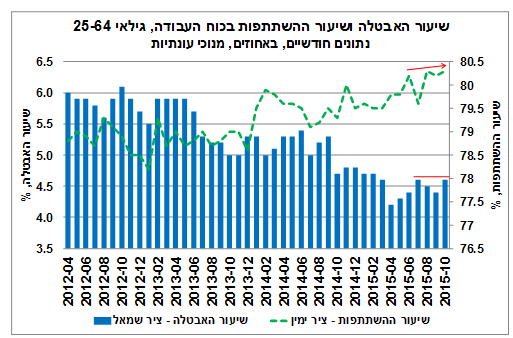

באוקטובר חלה עלייה בשיעור האבטלה בקרב גילאי העבודה העיקריים (25-64), תוך עלייה בשיעור ההשתתפות בחודש אוקטובר, חלה עלייה בשיעור האבטלה במשק ל-5.3% לעומת 5.1% בחודש הקודם (נתון מנוכה עונתיות). במקביל, חלה ירידה בשיעור ההשתתפות בכוח העבודה לרמה של 64.0% לעומת 64.2% בחודש הקודם.

בגילאי העבודה העיקריים (גילאי 25-64), להם מיוחסת השפעה גדולה יותר על שוק העבודה ועקב כך גם על הביקושים המקומיים במשק (בעיקר מסיבות של גודל כוח העבודה ושכר גבוה יותר ביחס לגילאי עבודה צעירים יותר), חלה עלייה בשיעור האבטלה – 4.6% לעומת 4.4% בחודש הקודם. שיעור האבטלה חזר למעשה לרמתו מחודש יוני השנה. יש לציין כי למרות העלייה, מדובר עדיין בשיעור אבטלה נמוך מאוד ביחס לתקופות קודמות, כפי שניתן לראות בתרשים.

העלייה בשיעור האבטלה בקרב גילאי העבודה העיקריים, לוותה בעליית שיעור ההשתתפות בכוח העבודה, אשר עומד על 80.3% – רמת שיא של שיעור ההשתתפות, בדומה לחודש אוגוסט השנה. ניתן לייחס, באופן חלקי, את העלייה בשיעור האבטלה בחודש אוקטובר, לעלייה במספר המשתתפים בכוח העבודה, שכן חלקם אינם מועסקים. במקביל, חל גידול של כעשרת אלפים מועסקים בחודש אוקטובר, ומרביתם נקלטו במשרות מלאות.

לסיכום, הנתונים לחודש אוקטובר מעידים אמנם על עלייה קלה בשיעור האבטלה בקרב גילאי העבודה העיקריים, אך זאת תוך המשך העלייה בשיעור ההשתתפות, לצד גידול במספר המועסקים ועלייה בשיעור המשרות המלאות. נדגיש כי נתונים אלה, מהווים אינדיקציה חיובית להתפתחות הביקושים המקומיים בחודשים הבאים, ולגידול בצריכה הפרטית. עם זאת, במידה והאירועים הביטחוניים האחרונים ימשכו לאורך זמן, תיתכן פגיעה בביקושים המקומיים, בטווח הקצר לפחות. במבט קדימה, להערכתנו, שיעור האבטלה במשק ירד השנה ל-5.4%, בממוצע, לעומת 5.9%, בממוצע, ב-2014.

המדד המשולב לבחינת מצב המשק – התרחבות בצריכה הפרטית לצד חולשה בפעילות התעשייתית

המדד המשולב לבחינת מצב המשק עלה בחודש אוקטובר ב-0.3% (לעומת החודש הקודם) וב-12 החודשים האחרונים הסתכמה עלייתו בכ-3.2%. מדובר בהאצה בקצב הצמיחה בהשוואה לספטמבר, ואף ביחס לשיעור הצמיחה החודשי הממוצע ב-12 החודשים האחרונים.

בהסתכלות ארוכת טווח יותר, נראה כי קצב הצמיחה של המדד המשולב (המשקף את פעילות הסקטור העסקי) מצוי כיום סביב 3% (ראה/י תרשים), שיעור הנמוך מהממוצע ארוך הטווח (כ-4% ב-15 השנים האחרונות). דהיינו, ניכרת "ירידת מדרגה" בקצב הצמיחה. זאת, ככל הנראה, עקב המשבר העולמי אשר פגע בביקוש ליצוא הישראלי, מנוע הצמיחה העיקרי בשנים שקדמו למשבר.

הגורמים העיקריים אשר תרמו לעליית המדד בחודש אוקטובר הם: יבוא מוצרי צריכה, הפדיון בענפי המסחר ויבוא התשומות לייצור. מנגד, הגורמים העיקריים אשר קיזזו את שיעור הצמיחה במדד המשולב הם: הייצור התעשייתי, יצוא השירותים ושיעור המשרות הפנויות. דהיינו, הצמיחה במדד המשולב באוקטובר נתמכה בעיקר בעלייה של גורמי יבוא, אשר אינם מהווים חלק מסך התפוקה המשקית (המקומית), בעוד במרבית מדדי הפעילות הריאלית נרשמו ירידות. התפתחות זו, מדגישה את חוסר האחידות בהרכב הפעילות במשק, תוך הטייה לצד של צריכה פרטית, המבוססת בחלקה על יבוא, וחולשה ברוב תחומי הפעילות האחרים.

לסיכום, נתוני המדד המשולב, לצד נתונים נוספים כמו: סביבה של ריבית ריאלית שלילית מזה זמן רב; ציפיות לעליית הביקושים המקומיים, לאור הנתונים החיוביים משוק העבודה (בעיקר בגילאי העבודה העיקריים); י

ירידה מתמשכת במחירי רכיבי צריכה שונים; ועלייה בשכר הריאלי בשל הירידה המתמשכת בשיעור האינפלציה, מהווים גורמים אשר תומכים בהתרחבות הצריכה הפרטית במשק בחודשים הבאים. באשר להשלכות של גל האלימות, נציין כי בנק ישראל העריך בהודעת הריבית שפורסמה ב-23/11 כי "עד כה נראה כי לגל האלימות הנוכחי יש השפעה מתונה בלבד על הפעילות הכלכלית", השפעה אשר באה לידי ביטוי בירידה מתונה בכניסות התיירים באוקטובר ובירידה מתונה באמון הצרכנים. עם זאת, להערכתנו, להתמשכות גל האלימות הנוכחי ו/או החרפתו עלולה להיות השפעה שלילית על צמיחת הסקטור העסקי, ובין היתר, גם על פעילות הצריכה הפרטית והתיירות. על רקע זה, על פי התחזית העדכנית של לאומי, נראה כי בהיעדר החרפה במצב הביטחוני, בשנת 2016 צפוי הסקטור העסקי לצמוח בכ- 3.3% והתוצר המקומי הכולל של ישראל צפוי לצמוח בכ-3.0%, שיעורים הנמוכים מהממוצעים ארוכי הטווח.

ד"ר גיל בפמן,ראש אגף הכלכלה בחטיבה הפיננסית של לאומי

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.