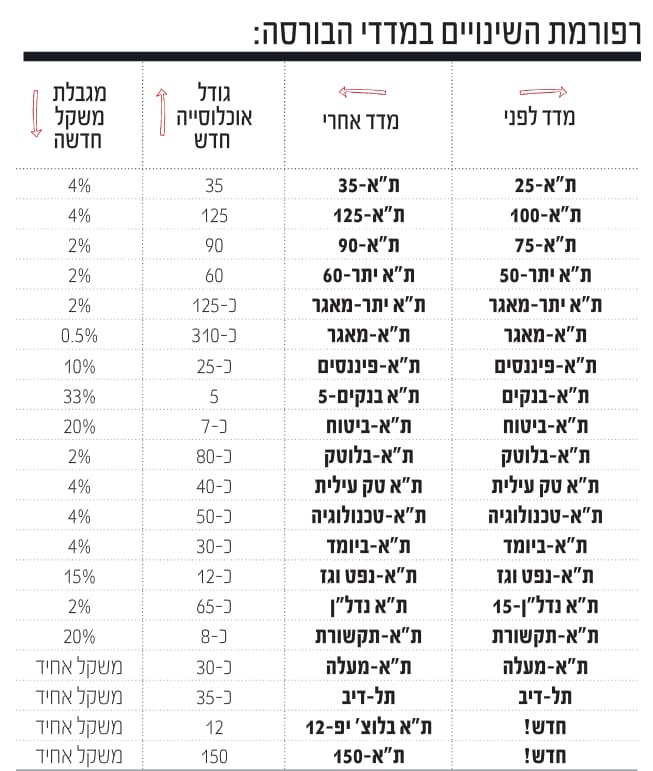

אנחנו פוגשים את רובי על רקע לא מעט שינויים שעוברת הבורסה, שחלקם הגדול נוגע לעולם המסחר ולעבודה השוטפת של רובי וצוותו. אחת הרפורמות המרכזיות, ובהחלט זו שמעוררת עניין רב בקרב המשקיעים היא הרפורמה במדדי המניות של הבורסה. נכון להיום כ־95% מהכספים המושקעים במדדי המניות של הבורסה מושקעים ב”מדדי הדגל” שלה (ת”א־25, ת”א־75, ת”א־100 ות”א־בנקים). רפורמת המדדים נועדה, בין היתר, להפחית את הריכוזיות הקיימת במדדים על־ידי הרחבת מאגר המניות, הגדלת מספר המניות הכלולות בכל מדד, “הגבהת” תנאי הסף לכניסת מניות למדדים (הגדלה של מינימום אחזקות ציבור בין 30% לחברות ותיקות ל־35% לחברות חדשות), הגדלת מינימום שווי אחזקות ציבור. פירוט על המדדים החדשים המתוכננים מופיע בטבלה המצורפת.

בעצם, הרפורמה במדדים מהווה הכרה של הבורסה בכך שקשה להרים את מחזורי המסחר מחוץ לעולם המדדים, וההשקעות הפאסיביות של מוצרי המדדים?

“המוטיבציה לרפורמה מגיעה ממקום אחר לגמרי. אנחנו עושים הרבה פעולות כדי להגדיל את המחזורים בבורסה. רפורמת המדדים היא לא אחת מהם. המטרה העיקרית של הרפורמה היא לטייב את מדדי הבורסה, ולהפחית את הריכוזית הקיימת בהם. המדדים החדשים יהיו מאוזנים ויציבים יותר, לטובת המשקיעים, הן כנכס השקעה והן כ־Benchmark.

במאגר המניות כיום יש כ־230 מניות. למעלה מ־50% ממחזור המסחר מתרחש ב־10 מניות. היקף האחזקות במוצרי המדדים המקומיים על־ידי תעודות הסל, והקרנות המחקות, עומד על כ־35 מיליארד שקל. למעלה מ־50% מאחזקות אלו הן ב־10 החברות הגדולות. המשמעות היא שתנודה חריגה במניה, שנמצאת בשיעור גבוה במדד, יכולה להשפיע, באופן דרמטי, על המדד.

המטרה שלנו היא כאמור יצירת מדדים איכותיים שיפחית את סיכון ההשקעה בהם. בכוונתנו להשיג מטרה זו על־ידי שלוש צעדים – (1) הקטנת המשקל המירבי של מניה במדד; (2) הגדלת מספר המניות בכל מדד ו־(3) הגדלת שיעור אחזקות הציבור בחברות שנכללות במדדים. אנחנו עדיין בעיצומו של תהליך הבחינה, במהלכו צוות של הבורסה נפגש עם עשרות פעילים בשוק, לרבות – חברות רשומות, חברי בורסה, מוסדיים, בתי השקעות, שחקני נוסטרו ואחרים. מדובר בתהליך ארוך אבל אין ספק שהרפורמה הכרחית”.

הכניסה למדדים תהיה לפי שווי שוק?

“המדדים יתייחסו הן לשווי השוק והן לשווי ולשיעור אחזקות הציבור. בנוסף, אנחנו מתכוונים להגדיל את המאגר. מהלך זה ייתן הזדמנות לחברות שנמצאות כיום מחוץ למעגל הסחירות, להיכנס אליו.

היבט נוסף שייבחן הוא מגבלת משקל על הסקטור, כלומר בתנאי המדדים יתכן שתהיה התייחסות לסקטור של החברה, ותחול מגבלה על הסקטור, זאת כדי להשיג גם פיזור ענפי נאות. אולם כאמור הכללים הסופיים יגובשו בחודשים הקרובים.”

זה יפתור את בעיית הריכוזיות בשוק?

“זה בהחלט יקטין את הריכוזיות במדדים. ביום מסחר נתון בבורסה, ללא תעודות סל, 98% ממחזור המסחר הוא במניות המאגר, ומתוך זה כ־50% מתרכז ב־10 המניות הגדולות. הרפורמה במדדים תביא להקטנת הריכוזיות גם בהיבט זה. עיבוי המאגר מלמטה יאפשר לשלב במדדים מניות נוספות ולהרחיב מדדים קיימים – ת”א־90, לת”א־125 ויאפשר לנו לייצר מדד Midcap אמיתי. אגב ההשקעות במניות יתר 50, מהוות כ־66% מכלל מניות יתר־מאגר. אנחנו גם בוחנים אפשרות להשיק מדד Midcap חדש, עם יותר מניות, ועוד מדד “פרימיום” רק עם המניות הגדולות.”

מדד פרימיום כזה יכול ליצור בעיה, הרי ככל שיהיה מדד מבודל, שבו יהיו חברות גדולות, זה יסיט כספים של הציבור למדד הזה, זה עשוי יגרום למשקיעים לוותר על מדד תא־35 החדש

“להערכתנו, לא צפויה קניבליזציה בין המדדים. משקיעים שונים מתעניינים בהרכבים שונים של מדדים.”

הרפורמה תחול גם על מדד תא בנקים? שכולל רק 5 מניות, מה ההצדקה למדד הזה?

“מדד תא־בנקים יישאר מדד יוצא דופן. המניות הכלולות בו הן מהסחירות בבורסה, הנגזרים על המדד הרבה פחות סחירים. יש סיבות, שביניהן ניתן למנות את מגבלת האחזקות בבנקים, משקיעים שמעוניינים לקחת פוזיציה על ענף הבנקים, יכולים לעשות כן גם באמצעות אופציות. יש לא מעט פוזיציות פתוחות – כ־10,000 בנגזרי המדד, ואנו רואים עסקאות, בעיקר עיסקאות מתואמות, שנעשות בכל חודש בנגזרי המדד.”

בוא נדבר על עושי השוק. בתחום הנגזרים אתם משיקים מודל תגמול חדש, מדובר למיטב זכרוני בניסיון השלישי להכניס מודל של עשיית שוק בנגזרים, במה הדברים שונים הפעם?

“עד היום לא מצאנו מודל אפקטיבי לעשיית שוק בארץ. ניסינו בנגזרי ריביות, בחוזים על השחר (מוצר שירד מהמדפים), באופציות שקל־אירו, באופציות על מניות ובאופציות על מדד ת”א־100 – באף אחד מהמקרים עשיית השוק לא הצליחה לייצר סחירות נאותה.

באופציות על תא־100 פועל כיום עושה שוק אחד, והוא מספק ציטוטים איכותיים במרווחים של שלושה טיקים. עושה השוק מאמין במוצר, ומקווה שמתישהו זה יתפוס, ואז יקצור את הפירות.”

בהקשר זה אזכיר כי כיום הבנקים אינם פועלים כעושי שוק במניות ובאג”ח. אנו מקווים שהפיקוח על הבנקים יתיר לבנקים לפעול כעושי שוק בבורסה שכן תרומתם לנזילות צפויה להיות משמעותית, לתועלת כלל הפעילים בשוק.”

בעולם יש מודלים של עשיית שוק, יש מודלים שמדברים על החזרי עמלות, מודלים וולונטאריים

“כאמור אנחנו מחפשים את המודל המתאים לשוק הישראלי, ובוחנים כרגע מודל מקובל לעידוד הסחירות.

מה שחדש במודל הוא שאנחנו לא מדברים על עשיית שוק אלא על סחירות. הרעיון במודל הוא שאין חובות ציטוט, כל מי שרוצה יכול להשתתף בתכנית. על פי התכנית, בסוף כל חודש נבדוק מי ביצע את מחזור המסחר הגבוה ביותר, ונתגמל אותם, למשל, בהחזרי עמלות או בתגמול כספי אחר.

למודל יקבעו תנאי מינימום לתגמול, כגון מינימום ימי פעילות בחודש או מינימום מחזור חודשי וכו’.”

בוא נדבר על כניסת החברות לבורסה הישראלית. אין כאן ניצול? הרי כל אחד יכול להגיע, להיכנס למדד ולחייב את המשקיעים לקנות אותו. אולי השקיפות והכללים כאן יצרו פתח שחברות מנצלות אותו עכשיו

“קודם כל זה לא כל אחד. הבאת חברות חדשות לבורסה היא קריטית לשוק ההון ובשנים האחרונות נעשים מאמצים גדולים להביא לכאן חברות, ישראליות וזרות. הבורסה נלחמה בזמנו לקיים את הרישום הכפול, והצלחנו. זה המשיך בעידוד חברות היי־טק להירשם למסחר בבורסה בתל־אביב, גם ישראליות וגם אחרות. עכשיו אנו מנסים לקדם גם את המסחר ללא רישום, נושא שנמצא בדיונים גם מול רשות ניירות ערך.

יודגש כי מסחר ללא רישום קיים במספר בורסות בעולם. משקיעים מעדיפים לפעול ב”בורסה הביתית” שהם מכירים, לסחור במטבע המקומי, בשעות המסחר המקובלות וכיו”ב. משיחות שאנו מקיימים עם השוק אנו מבינים שרוב השחקנים בשוק רואים במהלך זה מהלך רצוי ומבורך. אני מקווה שהמהלך אכן יצא אל הפועל.

לעניין חברות הביומד. ראשית נציין שמדובר גם כן בסקטור שהבורסה מבקשת לעודד. החברות האמריקאיות שמגיעות לכאן לא עושות זאת, כל הידוע לי, משיקולי ציונות אלא משום שכאן הן יכולות לגייס כסף. ההשפעה שלהן על המדדים היא נושא שאנחנו בודקים כעת, וכפי שפורסם הבורסה כבר קיבלה מספר החלטות בעניין זה. לכשתיושם הרפורמה, תיכלל בה התייחסות גם לחברות הזרות במדדים.”

נציין כי הראיון עם רובי התקיים לפני הדרמה של הנפקת חברת מנקיינד, החסימה על המניות שהטילה הרשות לניירות ערך, וההודעה של הבורסה שהתקבלה בעקבות כך, כי הנהלת הבורסה תמליץ לדירקטוריון הבורסה לקבל החלטה לפיה רק חברות עם זיקה ישראלית יוכלו להיכלל במדדי הבורסה. בנוסף, הראיון התקיים ביום בו מיילן פתחה את המסחר בבורסה בתל־אביב, המון התרגשות וקבלת פנים חמה חיכתה למניה, למרות שעד מועד הפתיחה לא היה ברור כיצד תיכנס החברה למדד תא־25.

בוא נדבר על ההגעה של מיילן, עם הצעת הרכש לפריגו?

“הרישום של מיילן למסחר בבורסה יכול להיות משמעותי ואנו מברכים על כך. מיילן תצטרף למדדי הבורסה, אך לא תחליף את פריגו שתישאר גם היא במדד, כל עוד היא עומדת בתנאי הסף של המדדים.”

איזה עוד צעדים הבורסה עושה כדי להגדיל את מחזורי המסחר?

“אנו פועלים כמעט בכל זירה אפשרית, בין היתר ביישום המלצות ועדת בן חורין אך גם בנושאים נוספים שעלו על ידי סגל הבורסה. חלק מהפעולות הן בידינו, ואותן אנחנו מקדמים במהירות האפשרית.

מהלך חשוב מאוד שהבורסה ביצעה בחודש יולי הוא ביטול עמלת המינימום. ההנחה שלנו, והציפייה שלנו היא שאם הבורסה לא גובה מחברי הבורסה עמלת מינימום, גם החברים לא יגבו עמלה כזו מלקוחות הקצה, ובכך תרדנה עלויות המסחר, בעיקר בשלבי הפתיחה והנעילה שבהן יש הרבה פקודות קטנות, מצב שככל הנראה הדיר את רגליהם של משקיעים מלסחור בשלבים אלו. בחודשים הקרובים נבדוק את ההשפעה של הפחתת עמלת המינימום על המסחר.

הוספנו סוגי פקודות – Stop Limit ופקודת Iceberg. הגדלנו את השקיפות ואת כמות השכבות הגלויות. ערכנו לאחרונה שינויים במודל הביטחונות לפעילים בנגזרים. השינוי מאפשר להוזיל את העלויות לפעילים ולכן משחרר הון שהיה מרותק קודם לצורך בטחונות.

ראוי לציין כמובן פעילות שיווק משמעותית שאנחנו מקיימים מול חברות פוטנציאליות לרישום. יש פעולות נוספות שיכולות לשנות את תמונת המצב אך אלו לא נמצאות בידי הבורסה, אלא דורשות חקיקה. אנו מצפים לכך שחוק המו”פ יעבור – להערכתנו ממש בתקופה הקרובה – ומאמינים שזה ייתן מנוף חשוב להבאת חברות נוספות, וכמובן מאמינים שהרגולטורים רואים את טובת הבורסה מול עיניהם, וכי הגדלת מספר החברות הנסחרות בבורסה היא אחת הדרכים הטובות ביותר להגן על המשקיע, באמצעות יצירת היצע גדול והורדת עלויות המסחר.”

יש כוונה לאפשר למשקיעים לראות את כלל ספר הפקודות בארץ, בדומה למערכת ה־level II שקיימת בארה”ב?

“נכון להיום זה לא עומד על הפרק. פרסום ספר הפקודות הוא אחיד לכולם. המסחר מתנהל בשקיפות ובשוויון לכולם החל מהגוף המוסדי הגדול ביותר, ועד למשקיע הקטן ביותר. מודל התשלום עבור יותר מידע לא עלה, וגם לא מונח כעת על השולחן. יתכן שבעתיד, אם יסתבר שיש תועלות במעבר למערכת בסגנון Level-II, לא נרתע מלבחון גם אפשרות זו. צריך לזכור שכל גידול בהיקף הגילוי, משית עלויות כבדות בעיקר היערכות טכנית, לא רק לבורסה אלא גם לחברי הבורסה ולמפיצי המידע.”

אם כבר מדברים על מידע, יש כוונה להפצת מידע זמן אמת חינמי

“אני לא מכיר בורסה שמפרסמת חינם את המידע על המסחר בזמן אמת. ככל הידוע לי, כל הבורסות בעולם, גובות תשלום עבור מידע בזמן אמת. חברי הבורסה מספקים ללקוחותיהם את המידע בזמן אמת, למרות שחבר הבורסה משלם על כך”.

האם המסחר יישאר במתכונת הנוכחית של שלושה שלבי מסחר?

“מסחר הפתיחה והנעילה נועדו בעיקר כדי להגיע לגילוי המחיר הנכון. בין מחיר הסגירה של יום אתמול לפתיחת המסחר היום נכנסה לשוק אינפורמציה חדשה. המידע החדש עשוי להשפיע על המחירים. אם נתחיל במסחר רציף, סביר להניח שנראה בדקות הראשונות “רעש”, שאחריו תהיה התכנסות למחיר שממנו ימשיך המסחר. מסחר רב־צדדי פותר את בעיית “הרעש”.”

נחזור לבן חורין, אחת מהמלצות הועדה התייחסה לשכלול שוק המכירות בחסר, שהיום לא קיים בכלל למשקיעים פרטיים?

“ההמלצה היתה לבחון שתי אפשרויות: האחת להקים במסלקת הבורסה מאגר השאלות, והשנייה דיברה על קיום מסחר בהשאלות, כלומר הקמת מערכת למסחר בהשאלות. גוף מוסדי שיש לו, למשל, 300 מיליון שקל במניה בוודאי ישמח להשאיל 100 מיליון שקל, וליהנות מדמי השאלה. מאחר שבתווך תהיה מסלקת הבורסה, זה ייתן בטחון למשאילים להשאיל, ויאפשר למשאילים להגדיל את התשואה על הניר.

לאור ההמלצה של ועדת בן חורין, הוקם בבורסה צוות פנימי, שבוחן את הנושא. הצוות נמצא בשלבים סופיים של בחינת האפשרויות השונות. אני מניח שהמלצות הצוות יפורסמו בחודשיים הקרובים. מדובר בנושא מורכב מאוד מבחינת פיתוח, וככל הנראה תעלה שאלת העלות אל מול התועלת. להערכתי הביצוע לא יקרה ב־2016.”

תהיה הגבלה במנגנון הזה מבחינת סוג המשקיעים?

“כאמור, עדין אין המלצות סופיות וממילא טרם התקבלה החלטה. בהנחה שהמערכת תפותח בסופו של דבר, היא תהא פתוחה לכל. יתכן שחברי הבורסה יגבילו חלק מלקוחותיהם מלפעול בתחום ההשאלות. זה לא אמור להיות כמו רצף מוסדיים המוגבל למשקיעים מוסדיים בלבד. זה אמור להיות פתוח לכולם ולכל ניירות הערך.”

האם הבורסה תמשיך לקיים גודל פקודה מינימלי בשלב הרציף?

“זו שאלה שמטרידה אותנו מאז השקת הרצף ב־97’. אז היו לכך שתי סיבות: אחת – טכנולוגיה. זה סיבה פחות רלבנטי כיום, אבל בזמנו זה יצר חשש לעיכוב בשידורים, וזה מחיר שהיה חל על כולם.

סיבה נוספת - הסתרת ספר הפקודות. נניח שיש פער של מספר מדרגות מחיר בין ה־Bid ל־Ask. מסיבות שבד”כ אינן ראויות, עלולים לבוא שחקנים שאומרים שאם אני אכניס מניה אחת, בטיק אחד מעל, התוצאה תהיה דחיקת השכבה התחתונה אל מחוץ לספר הנראה. בזמנו זו היתה השכבה השלישית, כיום עוצמת הבעיה פחתה עם המעבר ל־5 שכבות, כי צריך מרווח גבוה יותר בין ה־Bid ל־Ask.

יתכן והיום הסיבות הללו פחות רלבנטיות, אולם עדין יש בפקודות קטנות הפרעה לחברי הבורסה ולפעילים הגדולים. זה יוצר קצת רעש במערכת. היה והיום יסתבר שיש תועלת בהקטנה של גודל מזערי של פקודה, אפילו עד כדי ביטולו, אם זה לא יפגע בתקינות המסחר, לא מן הנמנע שנעשה את זה. זה לא נמצא על סדר היום. הטענה הזו לא עולה וגם לא נכללה בהמלצות ועדת בן חורין.”

מה עם מסחר במניות שלא נרשמו או הנפיקו בבורסה, מהלך עליו דיבר מנכ”ל הבורסה כחלק מתכנית הפעילות שלכם?

“מסחר במניות שלא נרשמו קיים במספר בורסות בעולם, כולל במניות ישראליות שהנפיקו בנאסד”ק ונסחרות במספר רב של בורסות בארה”ב ואירופה. ביצענו עבודה מקיפה שבחנה איך זה פועל בעולם, איך ניתן להפעיל בארץ, ומה דעת השוק בנושא, והגשנו המלצות לרשות ניירות ערך. זה כרוך בתיקוני חקיקה. הרשות פרסמה את הצעתה להערות הציבור ועל פי הצעת הרשות תוכלנה להיסחר בתל־אביב רק חברות בשווי 100 מיליארד דולר ומעלה, אך חברות ישראליות שרשומות בבורסות זרות לא תוכלנה להיכלל בו כלל, אלא אם תרשמנה ברישום כפול. מגבלות אלה משאירות מספר קטן של חברות פוטנציאליות ומורידות את רמת העניין שיהיה לשוק בחברות אלה. הנושא מורכב ואנחנו מקווים כי בסופו של דבר הרשות תראה שיתרונות מהלך זה עולים על חסרונותיו. אם המהלך יאושר בסופו של דבר, זה צפוי לתרום למחזורי המסחר בבורסה.”

נושא נוסף בהמלצות ועדת בן חורין עסק במסחר אלגוריתמי, מה עמדת הבורסה בעניין?

“אנחנו מברכים על מסחר אלגוריתמי שתורם להגדלת הנזילות. העולם מתקדם, וצריך ללכת עם הקידמה. ביטול עמלת המינימום קשור גם לזה, שכן עמלת המינימום פגעה בעיקר במי שמעביר פקודות קטנות, שאלה שחקני האלגו.”

מה עם מוצרים חדשים?

“אנחנו מתכוונים להשיק במהלך 2016 אופציות על אחד ממדדי התל־בונד. הרעיון הוא ליצור מוצר המאפשר גידור תיקי אג”ח קונצרני, ומייצר אפשרות לחשיפות סינטטיות על מדד התל בונד. המוצר יאפשר זאת בעלות נמוכה. אנחנו גם מרחיבים את האופציות על כלל מניות תא־25, ובעתיד כשמדד זה יגדל, נפעל להרחבת האופציות על כל המניות שיהיו במדד.”

מה עם קשר בין מסלקת המעו”ף למסלקת הבורסה, קשר שיאפשר הכרה במניה כנכס בסיס לאסטרטגיה שמשלבת בין המניה לאופציה על המניה

“היכולת לקשור בין המסלקות הוא פחות חשוב. על מנת לחשב דרישת ביטחונות תוך לקיחה בחשבון את החזקות הלקוח בנכס הבסיס הוא מהלך שיש בו מורכבות גדולה מאוד מהיבטים שונים.

כיום מבוצע בבורסה פרויקט גדול מאוד במסלקת מעו”ף, בהובלת המחלקה לניהול סיכונים, שיימשך גם בשנה הבאה, ובו ייבחנו, בין היתר, נאותות מודל הביטחונות וקרן הסיכונים של מסלקת מעו”ף.” נציין כי לאחר הראיון, אכן פרסמה הבורסה הודעה על עדכון מודל הביטחונות במהלך שאמור להוזיל את עלויות ביצוע עסקאות בנגזרים.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

רובי גולדנברג סמנכל בכיר בבורסה

רובי גולדנברג סמנכל בכיר בבורסה